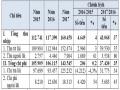

Bảng 2.4: Chi phí huy động của Ngân hàng liên doanh Lào Việt giai đoạn 2015 – 2017

Đơn vị tính: triệu Kip

Năm 2015 | Năm 2016 | Năm 2017 | |

Chi trả lãi | 97.699 | 93.457 | 125.232 |

Chi trả lãi tiền gửi | 96.765 | 91.319 | 122.677 |

Chi trả lãi phát hành giấy tờ có giá | 934 | 2.138 | 2.555 |

Tổng tiền gửi | 934.926 | 1.155.297 | 1.685.990 |

Tiền gửi của DN, TCKT, TCTD khác, cá nhân | 845.091 | 958.155 | 1.449.420 |

Phát hành giấy tờ có giá | 89.835 | 197.142 | 236.570 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp -

Một Vài Nét Về Hoạt Động Và Kết Quả Của Ngân Hàng Liên Doanh Lào Việt

Một Vài Nét Về Hoạt Động Và Kết Quả Của Ngân Hàng Liên Doanh Lào Việt -

Thực Trạng Cơ Cấu Huy Động Vốn Của Ngân Hàng Liên Doanh Lào Việt

Thực Trạng Cơ Cấu Huy Động Vốn Của Ngân Hàng Liên Doanh Lào Việt -

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt -

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 10

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 10 -

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 11

Hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt - 11

Xem toàn bộ 94 trang tài liệu này.

Nguồn: Phòng kế toán của Ngân hàng liên doanh Lào Việt

Ở đây chúng ta chỉ đi vào tính toán chi phí huy động vốn bằng phương pháp chi phí bình quân gia quyền theo nguyên giá qua các năm.

Năm 2015 chi phí lãi bình quân gia quyền là 10,45%, năm 2016 là 8,09%, năm 2017 là 7,43% [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017]. Ta nhận thấy mức chi phí huy động vốn của năm 2015 khá cao so với năm 2016 và năm 2017. Như đã phân tích ở những phần trước năm 2015 là một năm đầy sóng gió của các Ngân hàng, do ảnh hưởng cuộc khủng hoảng kinh tế thế giới và lạm phát cao, Ngân hàng nhà nước đã liên tục thay đổi chính sách tiền tệ và các Ngân hàng thương mại cũng đã gặp nhiều khó khăn vì cũng phải liên tục thay đổi cho phù hợp. Để duy trì hoạt động một cách trơn tru, các Ngân hàng đã liên tục tăng lãi suất huy động vốn dẫn đến việc lãi suất huy động leo thang chưa từng có trong lịch sử. Việc này đã dẫn đến chi phí huy động vốn tăng rất đáng kể, chưa kể đến việc sự khó khăn của nền kinh tế dẫn đến việc nợ xấu gia tăng, nhiều Ngân hàng đã không đạt được mục tiêu lợi nhuận và Ngân hàng liên doanh Lào Việt cũng không ngoại lệ. Bước sang năm 2016 và năm 2017 chi phí huy động vốn đã giảm đáng kể theo đó lợi nhuận Ngân hàng cũng được cải thiện. Đây chính là tín hiệu đáng mừng và cho thấy những hiệu quả trong hoạt động của Lào Việt Bank.

2.2.3. Phân tích theo cơ cấu đồng tiền huy động

Bảng 2.5. Cơ cấu nguồn vốn huy động theo loại tiền tại Ngân hàng Liên doanh Lào Việt giai đoạn 2015 - 2017

Đơn vị : triệu Kip

2015 | 2016 | 2017 | ||||

Chỉ tiêu | Doanh số | Tỷ trọng | Doanh số | Tỷ trọng | Doanh số | Tỷ trọng |

Tiền gửi nội tệ | 673.147 | 72% | 852.956 | 73,83% | 1.206.157 | 71,54% |

Tiền gửi ngoại tệ | 261.779 | 28% | 302.341 | 26,17% | 479.833 | 28,46% |

Tổng | 934.926 | 100 | 1.155.297 | 100 | 1.685.990 | 100 |

(Nguồn: Phòng Tài chính Kế toán – Ngân hàng Lào Việt)

Từ bảng 2.5, ta thấy trong tổng nguồn vốn huy động thì tiền gửi nội tệ luôn cao hơn tiền gửi bằng ngoại tệ và tỷ trọng huy động cả nội tệ và ngoại tệ đều có xu hướng tăng lên. Điều này là hợp lý vì phần lớn các tổ chức kinh tế và dân cư đều vay vốn nội tệ để sản xuất kinh doanh là chủ yếu, còn ngoại tệ chủ yếu để thanh toán quốc tế. Năm 2017, số tiền gửi nội tệ huy động đc là 1.206 tỷ Kip, chiếm tỷ trọng 71,54%, tăng gần 35% so với năm 2016 [Ngân hàng Liên doanh Lào Việt,2015,2016,2017]. Nguyên nhân là do các ngân hàng đã tập trung huy động tiền gửi, nhất là nguồn tiền Tiết kiệm nhàn rỗi trong dân cư, thông qua việc tăng lãi suất huy động kèm theo các chương trình khuyến mãi. Các chuyên gia cho biết tuy lãi suất tiết kiệm vẫn thấp hơn so với chỉ số giá nhưng trong bối cảnh thị trường chứng khoán sụt giảm, đầu tư vàng và bất động sản có rủi ro cao nên đa số dân cư vẫn chọn kênh gửi tiết kiệm tại ngân hàng.

Các loại đồng ngoại tệ được huy động bao gồm: USD; EURO; Bảng Anh; Yên Nhật...

2.3. Đánh giá hoạt động huy động vốn tại Ngân hàng Liên doanh Lào Việt

2.3.1. Những kết quả đạt được

Một là, nguồn vốn huy động của Lào Việt Bank luôn giữ vững ở tốc độ tăng trưởng cao. Lào Việt Bank luôn cố gắng tìm mọi biện pháp để khơi tăng nguồn vốn huy động như đề ra nhiều loại kỳ hạn với những hình thức trả lãi khác nhau, mở rộng các hình thức huy động tiết kiệm, phát hành kỳ phiếu, trái phiếu... Đồng thời

Lào Việt Bank cũng huy động được một khối lượng lớn vốn từ các định chế tài chính và các TCTD trong nước để bổ sung nguồn vốn kinh doanh.

Hai là, Các sản phẩm tiết kiệm ngày càng được cải tiến đáp ứng nhu cầu đa dạng của khách hàng. Hàng loạt sản phẩm tiết kiệm mới: tiết kiệm F@stsaving và F@stinvest (mang tính năng như một tài khoản thanh toán, được hưởng lãi suất tiết kiệm bậc thang); tiết kiệm đa năng (rút gốc linh hoạt bằng thẻ F@stuni hoặc tại bất kỳ điểm giao dịch nào của Lào Việt Bank; Tiết kiệm giáo dục, tích luỹ bảo gia (tiết kiệm hàng tháng với một số tiền nhất định nhằm tích luỹ cho tương lai ngoài ra còn kèm theo thẻ bảo hiểm trong trường hợp xảy ra tình huống xấu; tiết kiệm siêu may mắn với lãi suất cạnh tranh và chương trình khuyến mại rầm rộ với giải thưởng lên đến hàng tỷ đồng; vào tháng 12 năm 2016 vừa qua Lào Việt Bank đã triển khai chương trình tiết kiệm Online với tiện ích chỉ cần có Token key và máy tính nối mạng khách hàng đã có thể thực hiện gửi tiết kiệm tại nhà mà không phải mất thời gian đi lại và chờ đợi tại quầy giao dịch. Ngoài ra, thủ tục thực hiện đơn giản, dễ hiểu, dễ vận dụng và lãi suất cạnh tranh hơn hẳn các loại gửi tiết kiệm khác nên đây có thể là ưu điểm của loại hình tiết kiệm này.

Ba là, sản phẩm tiền gửi thanh toán liên tục được hoàn thiện, tăng thêm lợi ích cho khách hàng. Mỗi một tài khoản thanh toán của khách hàng được đi kèm với các dịch vụ linh hoạt khác nhau như hệ thống quản lý tài khoản qua tin nhắn SMS, dịch vụ Homebanking. Tháng 4 năm 2010, đánh dấu bước tiến mới trong việc ứng dụng Internet vào giao dịch ngân hàng khi Lào Việt Bank là ngân hàng đầu tiên tại Lào tung ra sản phẩm F@st - I bank (dành cho khách hàng cá nhân) và F@st - e bank (dành cho khách hàng doanh nghiệp), sản phẩm ngân hàng trọn gói cho phép khách hàng thực hiện các giao dịch với tài khoản qua Internet như: truy vấn thông tin, in sổ phụ, chuyển khoản thanh toán. Với sản phẩm này, lần đầu tiên công nghệ bảo mật 2 yếu tố, mật khẩu sử dụng một lần của hãng bảo mật hàng đầu thế giới RSA Mỹ được áp dụng cho khách hàng của NHTM tại Lào.

Việc liên kết thanh toán cho FPT, Prudential, Lao Ariline, Vietnam Ariline, Jestar, Cocacola... và hình thức đồng tài trợ thanh toán cho các hãng cung cấp lớn như Unilever, Trường Hải... đã làm gia tăng giao dịch của khách hàng với Lào Việt

Bank. Từ đó tạo cơ hội cho Lào Việt Bank tìm kiếm thêm khách hàng mới (mở tài khoản tại Lào Việt Bank để thanh toán tự động, thanh toán qua Inhternet, gửi tiết kiệm...).

Ngoài ra, công tác phát hành thẻ cũng được chú trọng hơn nữa. Năm 2016 là năm đánh dấu giai đoạn phát triển mới trong công tác phát hành và thanh toán thẻ của Lào Việt Bank với việc trung tâm thẻ được tách riêng thành đơn vị kinh doanh và hạch toán độc lập. Qua đó, tạo động lực cho cán bộ nhân viên trong trung tâm nỗ lực làm việc thúc đẩy hoạt động phát hành và thanh toán qua thẻ. Trên cơ sở phần mền chuyển mạnh và quản lý thẻ Compass Plus, Lào Việt Bank đã đa dạng hoá các sản phẩm thẻ theo tính năng phục vụ khách hàng. Sản phẩm thẻ trao ngay F@st Acess-i đáp ứng nhu cầu khách hàng về mặt thời gian và thủ tục. Sản phẩm thẻ F@st Acess đáp ứng nhu cầu khách hàng về một công cụ quản lý tài chính hiện đại và hiệu quả, thẻ thanh toán quốc tế Visa đáp ứng nhu cầu có thể thanh toán trên phạm vi toàn cầu của khách hàng. Ngoài ra, thẻ cũng được tích hợp thêm các chức năng thấu chi, tiết kiệm.

Bốn là, Cải thiện chính sách và chất lượng phục vụ khách hàng:

- Mở rộng kênh và hình thức giao dịch để tăng cường khả năng tiếp cận, phục vụ của ngân hàng. Lào Việt Bank đã không ngừng nâng cấp và mở rộng các điểm giao dịch. Hiện có khoảng 142 chi nhánh và phòng giao dịch trên khắp các trung tâm kinh tế xã hội trên địa bàn lãnh thổ Lào và Việt Nam, tạo cơ hội mở rộng thị trường nhất là thị trường huy động vốn, phát triển hoạt động kinh doanh và khai thác nguồn khách hàng từ mọi kênh, tăng khả năng cạnh tranh ngân hàng trong xu thế hội nhập. Bên cạnh đó, Lào Việt Bank cũng chú trọng việc mở rộng các kênh quảng bá giới thiệu sản phẩm trực tiếp hoặc gián tiếp thông qua các phương tiện truyền thông như báo giấy, tivi, đài tiếng nói, báo mạng... như chương trình “Gửi Lào Việt Bank trúng Mercedecs”, chương trình tiết kiệm siêu may mắn... Đặc biệt trong thời gian gần đây những thước phim quảng cáo về Lào Việt Bank xuất hiện liên tục trên các kênh truyền hình, các báo ... Thay đổi slogan thành: “Nơi bạn giao phó và nhờ cậy” thực sự là một bước đột phá trong chiến lược của Lào Việt Bank và đã gây được thiện cảm của khách hàng khi đến giao dịch tại Lào Việt Bank.

- Thành lập ban dịch vụ khách hàng và chính sách chăm sóc khách hàng:

Các khách hàng đã có đường dây nóng 24/7 với số điện thoại gọi miễn phí 856-21 251-418, khách hàng có thể truy vấn thông tin về tài khoản, đăng ký Hombanking, phát hành thẻ ATM, thẻ Visa, giải đáp các thắc mắc phát sinh trong quá trình giao dịch của khách hàng và các dịch vụ phát sinh khác... Đây là nỗ lực rất lớn của Lào Việt Bank trong việc chăm sóc khách hàng tốt hơn, chất lượng cao hơn. Điều này góp phần thu hút được sự quan tâm của nhiều khách hàng, góp phần vào gia tăng huy động vốn tại ngân hàng.

Năm là, Cơ chế điều hành lãi suất khá linh hoạt và sử dụng công cụ lãi suất mềm dẻo. Các chi nhánh của Lào Việt Bank được giao quyền chủ động quyết định, đàm phán lãi suất huy động và cho vay tại đơn vị mình phù hợp với từng địa bàn, tạo được khả năng cạnh tranh và hấp dẫn khách hàng. Các mức phí thanh toán và điều chuyển vốn nội bộ được điều chỉnh linh hoạt là công cụ điều hành tốt trong toàn hệ thống.

Sáu là, nâng cao chất lượng đội ngũ giao dịch viên và chuyên viên bán hàng. Lào Việt Bank đã tăng cưòng đội ngũ cán bộ nhân viên chuyên trách phục vụ đối tượng khách hàng cá nhân và doanh nghiệp. Không chỉ mở rộng về số lượng, Lào Việt Bank còn tăng cường đào tạo cho đội ngũ nhân lực mới và thường xuyên đào tạo lại. Bên cạnh kiến thức chuyên môn, nghiệp vụ, sản phẩm ngân hàng, Lào Việt Bank đã thuê các tổ chức đào tạo chuyên nghiệp có uy tín trong và ngoài nước để đào tạo các kỹ năng nghề nghiệp như giao dịch, bán hàng, quản lý bán hàng, quan hệ khách hàng, đàm phán... Những khoá đào tạo này nhằm xây dựng đội ngũ nhân viên chuyên nghiệp giỏi về chuyên môn, nhiệt tình với công việc và có thái độ phục vụ tốt.

Bảy là, Tạo dựng văn hoá Lào Việt Bank trong mỗi nhân viên. Mỗi nhân viên phải luôn hành động để xứng đáng với thông điệp Lào Việt Bank gửi gắm cho khách hàng “ nơi bạn giao phó và nhờ cậy”, luôn ý thức được việc phải giới thiệu sản phẩm đến khách hàng mọi lúc mọi nơi trong giờ làm việc cũng như ngoài giờ làm việc.

2.3.2. Những mặt hạn chế

Bên cạnh những kết quả đạt được nêu trên, hoạt động huy động vốn của Lào Việt Bank còn nhiều hạn chế cần phải khắc phục để có thể giảm thiểu chi phí huy động vốn nhằm tối đa hoá lợi nhuận trong kinh doanh.

Một là, sản phẩm tiết kiệm và tài khoản của Lào Việt Bank chưa thật đa dạng. Mặc dù, Lào Việt Bank đã cho ra nhiều sản phẩm tiết kiệm mang tính công nghệ như Tiết kiệm Online, tiết kiệm đa năng rút gốc linh hoạt, tiết kiệm F@stsaving lãi suất bậc thang, tiết kiệm nhận lãi định kỳ, sản phẩm Bancasurrance tiết kiệm tích luỹ bảo gia ...

Hai là, cơ cấu huy động vốn chưa hợp lý.

Tỷ trọng tiền gửi thanh toán trong tổng nguồn huy động còn chiếm tỷ lệ thấp, chưa phù hợp với chiến lựơc ngân hàng bán lẻ, nguồn vốn huy động từ thị trường còn khá cao. Tuy nhiên, đây là nguồn vốn thiếu tính ổn định và có chi phí khá cao. Việc phát hành giấy tờ có giá tập trung ở các TCTD chưa khai thác vốn nhàn rỗi trong dân cư. Khả năng quản lý vốn chưa hiệu quả, đặc biệt về khả năng quản lý thâm hụt và thặng dư vốn giữa các chi nhánh, phòng giao dịch, khả năng cân đối kỳ hạn giữa tiền gửi và tiền vay.

Ba là, sản phẩm bổ trợ, sản phẩm mới được đưa ra những tính năng của sản phẩm dịch vụ còn hạn chế.

Dịch vụ thanh toán qua internet hay bị lỗi khi truy cập, truy vấn thông tin cũng như thanh toán còn chậm, đôi khi phải đăng nhập nhiều lần mới thành công được một giao dịch, phí đăng ký tham gia dịch vụ còn cao. Việc thanh toán thẻ Visa qua internet hay bị từ chối, trang web chấp nhận thanh toán bằng thẻ Lào Việt Bank không nhiều, không đa dạng. Hệ thống Homebanking báo số dư qua điện thoại chưa hoàn thiện (báo chậm, nghẽn mạch, không báo tin nhắn cho khách hàng, 1 giao dịch báo nhiều lần...). Ngoài ra, sản phẩm tiền gửi thanh toán chưa thiết kế cho từng nhóm khách hàng khác nhau. Chưa tạo ra các hình thức bán chéo sản phẩm để tạo giá trị gia tăng cho sản phẩm nhằm thu hút nhiều khách hàng.

Hoạt động phát hành thẻ hầu như chạy theo về số lượng mà không quan tâm đến chất lượng. Địa điểm đặt ATM của Lào Việt Bank chưa nhiều. Đại đa số thẻ

Lào Việt Bank sử dụng máy của Ngân hàng Đầu tư Phát triển Lào và một số ngân hàng liên minh thẻ. Giao dịch qua thẻ còn bị lỗi: tình trạng máy trong quá trình nâng cấp, máy nuốt thẻ, giao dịch không thành công nhưng tài khoản vẫn bị trừ tiền, xử lý quá trình tra soát khiếu nại rất chậm. Phí phát hành thẻ cao, phí thanh toán qua thẻ visa còn cao so với các ngân hàng khác, phí thường niên cao, quá trình phát hành thẻ chậm. Thời gian qua đã có rất nhiều khách hàng khoá thẻ, đóng tài khoản chỉ vì bị trừ phí thường niên, giao dịch qua ATM không thành công nhưng vẫn bị trừ tiền. Nhiều khách hàng không sử dụng dịch vụ internet banking vì phí tham gia quá cao, thêm vào đó còn e ngại tính bảo mật của dịch vụ.

Bốn là, dịch vụ của ngân hàng thiếu tính cạnh tranh.

Dịch vụ “giao dịch một cửa” đã triển khai đồng bộ trong năm 2012. Tuy nhiên, trong quá trình thực hiện vẫn còn những bất cập trong quy trình thực hiện gây khó khăn cho khách hàng trong quá trình giao dịch. Thời gian chờ đợi khá lâu, đặc biệt ở phòng giao dịch – mô hình chỉ có một quỹ chính, khi giao dịch vượt quá hạn mức teller thì khách hàng phải chờ nhận và kiểm tiền ở quỹ chính. Bản thân các teller là những người giao dịch trực tiếp với khách hàng được đào tạo chưa bài bản nên tạo phong cách không chuyên nghiệp trong quá trình giao dịch, gây phản cảm với khách hàng.

Chưa có kênh cung cấp dịch vụ cho khách hàng nên hạn chế trong việc phát triển và cung cấp các sản phẩm và dịch vụ mới. Kênh phân phối không đa dạng, hiệu quả thấp, phương thức giao dịch và cung cấp các dịch vụ chủ yếu vẫn là tiếp xúc trực tiếp tại quầy. Các hình thức giao dịch từ xa trên cơ sở nền tảng công nghệ thông tin và điện tử chưa phổ biến. Mặc dù, hiện nay các dịch vụ ngân hàng điện tử (thẻ ghi nợ, thẻ tín dụng, ATM, Internet Banking, Homebanking...) và kênh phân phối điện tử đang trên đà phát triển nhưng chưa được triển khai rộng rãi, lượng khách hàng còn sử dụng ít. Những dịch vụ thật sự hỗ trợ cho giao dịch thanh toán thương mại điện tử của dịch vụ Internet Banking còn hạn chế, chỉ thanh toán được một số ngân hàng.

Năm là, hoạt động Marketing chỉ mới được cải thiện trong thời gian gần đây, tuy nhiên chưa thật sự chuyên nghiệp và hiệu quả. Hoạt động marketing của ngân

hàng còn rất nhiều điểm cần tiếp tục cải tiến. Hoạt động nghiên cứu thị trường, nhu cầu của khách hàng, nghiên cứu đối thủ cạnh tranh chưa được tiến hành thường xuyên và có hệ thống. Chưa xác định được chiến lược khách hàng phù hợp với tình hình thực tế của ngân hàng, chưa có chính sách khách hàng thống nhất trong toàn hệ thống. Ngân hàng có bộ phận chuyên trách nghiên cứu phát triển sản phẩm mới nhưng chưa phát huy được khả năng cũng như ưu thế của Lào Việt Bank. Hoạt đông quảng cáo, marketing chưa rõ nét, chưa phục vụ những mục tiêu cụ thể.

Sáu là, trình độ và cơ sở hạ tầng công nghệ thông tin còn nhiều bất cập. Hệ thống phần mền T24 đôi lúc bị lỗi, làm ngừng trệ giao dịch của khách hàng. Hệ thống máy chủ, máy trạm, đường truyền hay xảy ra sự cố rớt đường truyền, nghẽn mạch.

2.3.3. Nguyên nhân của những hạn chế Nguyên nhân khách quan:

Một là, môi trường kinh tế - xã hội có nhiều biến động: Trong những năm qua,

nền kinh tế Lào đã có tốc độ tăng trưởng khá cao nhưng có nhiều diễn biến phức tạp không có lợi cho hoạt động ngân hàng. Bước sang năm 2016, tình hình kinh tế không mấy sáng sủa. Tốc độ tăng trưởng kinh tế có biểu hiện chậm lại, lạm phát tiếp tục tăng cao vượt xa dự báo của cơ quan chức năng. Cùng với đó là thị trường tài chính, tiền tệ có nhiều biến động. NHNN thực thi chính sách tiền tệ thắt chặt (tăng dự trữ bắt buộc, khống chế dư nợ của các ngân hàng, lãi suất cơ bản biến động liên tục từ năm 2015 đến năm 2016 từ 8.75% đến 12% đến 14% rồi giảm xuống 7% lại tăng lên 8%). Đồng đô la Mỹ tăng giá liên tục làm thị trường ngoại hối khan hiếm đô la Mỹ nghiêm trọng dẫn đến tình trạng ngừng trệ các hoạt động thanh toán nước ngoài. Các doanh nghiệp thì mất thêm khoản chi phí khá lớn để mua đô la Mỹ thanh toán đúng thời hạn nếu không sẽ bị phạt hợp đồng.

Những yếu tố trên dẫn đến nhiều bất lợi, gây khó khăn cho sản xuất kinh doanh và đời sống nhân dân nhất là những người có thu nhập thấp.

Hai là, Thiếu tính đồng bộ, sự hợp tác giữa các ngân hàng, tính cạnh tranh chưa cao.

Cạnh tranh giá, cạnh tranh bằng chất lượng dịch vụ, công nghệ, thương hiệu