Mô hình tổ chức của Ngân hàng Liên doanh Lào - Việt được xây dựng theo mô hình hiện đại của Ngân hàng, theo hướng đổi mới tiên tiến, phù hợp với quy mô và đặc điểm hoạt động.

- Đứng đầu là Hội đồng quản trị.

- Điều hành hoạt động Ngân hàng là Ban điều hành gồm 1 Tổng giám đốc và 4 Phó Tổng giám đốc.

- Các phòng ban được phân theo chức năng và nhiệm vụ hoạt động tài chính của mỗi phòng ban bao gồm 03 Khối: Khối Kinh doanh và Dịch vụ; Khối quản lý rủi ro và Khối Tác nghiệp và Hỗ trợ.

- Dưới cùng là các Chi nhánh và Phòng giao dịch trực thuộc thực hiện nhiệm vụ kinh doanh trực tiếp.

Chức năng nhiệm vụ của 1 số Phòng Ban như sau:

Khối Kinh doanh dịch vụ

- Tham mưu cho Ban điều hành trong việc xây dựng Kế hoạch kinh doanh, đánh giá kết quả hoạt động kinh doanh hàng quý, hàng năm của Ngân hàng; đồng thời đề xuất với Ban điều hành các biện pháp trong chỉ đạo điều hành hoạt động kinh doanh của toàn Ngân hàng nhằm hoàn thành các chương trình, mục tiêu kinh doanh đã đề ra.

- Trực tiếp thực hiện các nghiệp vụ về kế hoạch, nguồn vốn, kinh doanh ngoại tệ và thanh toán quốc tế của Ngân hàng.

Có thể bạn quan tâm!

-

Khái Niệm Cơ Bản Về Vốn Của Ngân Hàng Thương Mại

Khái Niệm Cơ Bản Về Vốn Của Ngân Hàng Thương Mại -

Các Hình Thức Huy Động Vốn Của Ngân Hàng Thương Mại

Các Hình Thức Huy Động Vốn Của Ngân Hàng Thương Mại -

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp

Kinh Nghiệm Và Bài Học Kinh Nghiệm Về Huy Động Vốn Tại Một Số Ngân Hàng Tmcp -

Thực Trạng Cơ Cấu Huy Động Vốn Của Ngân Hàng Liên Doanh Lào Việt

Thực Trạng Cơ Cấu Huy Động Vốn Của Ngân Hàng Liên Doanh Lào Việt -

Chi Phí Huy Động Của Ngân Hàng Liên Doanh Lào Việt Giai Đoạn 2015 – 2017

Chi Phí Huy Động Của Ngân Hàng Liên Doanh Lào Việt Giai Đoạn 2015 – 2017 -

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt

Giải Pháp Tăng Cường Huy Động Vốn Tại Ngân Hàng Liên Doanh Lào Việt

Xem toàn bộ 94 trang tài liệu này.

Khối quản lý rủi ro

- Tham mưu cho Hội đồng quản trị, Ban điều hành trong việc ban hành các quy trình, chính sách thuộc thẩm quyền của Ủy ban liên quan đến quản trị rủi ro trong hoạt động ngân hàng theo quy định của pháp luật và Điều lệ của tổ chức ngân hàng.

- Phân tích, đưa ra những cảnh báo về mức độ an toàn của ngân hàng trước những nguy cơ, tiềm ẩn rủi ro có thể ảnh hưởng và biện pháp phòng ngừa đối với các rủi ro này trong ngắn hạn, dài hạn.

- Xem xét, đánh giá tính phù hợp và hiệu quả của các quy trình, chính sách quản trị rủi ro hiện hành của ngân hàng để đưa các khuyến nghị, đề xuất đối với Hội

đồng quản trị, Ban điều hành về những yêu cầu cần thay đổi quy trình, chính sách hiện hành, chiến lược hoạt động.

- Tham mưu cho Hội đồng quản trị, Hội đồng thành viên trong việc quyết định phê duyệt các khoản đầu tư, các giao dịch có liên quan, chính sách quản trị và phương án xử lý rủi ro trong phạm vi chức năng, nhiệm vụ do Hội đồng quản trị, Ban điều hành giao.

Phòng quản trị tín dụng

- Tham mưu cho Ban điều hành trong việc xây dựng Kế hoạch mở rộng và phát triển hoạt động tín dụng, bảo lãnh của Ngân hàng; xây dựng và triển khai chính sách tín dụng, chính sách khách hàng, chính sách quản lý rủi ro liên quan đến hoạt động tín dụng; đồng thời đề xuất với Ban điều hành các biện pháp trong chỉ đạo điều hành đối với lĩnh vực tín dụng, bảo lãnh nhằm hoàn thành các chương trình, mục tiêu kinh doanh đã đề ra.

- Trực tiếp thực hiện các nghiệp vụ về tín dụng, bảo lãnh, thẩm định và quản lý tín dụng của Ngân hàng.

Văn phòng

- Tham mưu cho Ban điều hành về công tác tổ chức – cán bộ, công tác hành chính quản trị theo quy định của pháp luật và của Ngân hàng Liên doanh Lào – Việt, đảm bảo các quyền lợi và nghĩa vụ cho cán bộ nhân viên của Chi nhánh; tham mưu trong việc xây dụng sửa chữa cơ sở vật chất cần thiết đảm bảo hoạt động kinh doanh của Chi nhánh an toàn, hiệu quả.

- Trực tiếp tổ chức thực hiện công tác tổ chức – cán bộ, công tác hành chính quản trị của Ngân hàng.

Phòng kế toán – tài chính

- Tổ chức thực hiện và kiểm tra công tác hạch toán kế toán chi tiết, kế toán tổng hợp và chế độ báo cáo kế toán, theo dõi quản lý tài sản, vốn, quỹ của chi nhánh theo đúng quy định của nhà nước và ngân hàng.

- Thực hiện công tác hậu kiểm đối với toàn bộ hoạt động tài chính của Ngân hàng.

- Đầu mối quản lý toàn bộ số liệu, dữ liệu kế toán, bảo mật, cung cấp thông tin

hoạt động của Ngân hàng, của khách hàng qua số liệu kế toán theo quy định và lập các báo cáo kế toán phục vụ quản trị điều hành của ban lãnh đạo.

2.1.4. Một vài nét về hoạt động và kết quả của Ngân hàng Liên doanh Lào Việt

Mặc dù hoạt động kinh doanh còn gặp rất nhiều khó khăn, ảnh hưởng từ thị trường trong nước cũng như quốc tế nhưng hoạt động của ngân hàng vẫn tăng trưởng mạnh thể hiện là doanh thu hàng năm tăng trưởng khá cao. Trong những năm qua tình trạng lạm phát kéo dài đã tác động rất lớn đến nền kinh tế, các doanh nghiệp sản xuất kinh doanh gặp nhiều khó khăn, Nhà nước liên tục đưa ra các chính sách như ấn định mức lãi suất tiền gửi, tăng tỷ lệ dự trữ bắt buộc... để điều chỉnh khối lượng tiền trong lưu thông. Những thay đổi đó đã tác động rất lớn đến hoạt động kinh doanh của hệ thống Ngân hàng trong đó có Lào Việt Bank. Tuy nhiên, nhờ sự chỉ đạo đúng đắn của Ban lãnh đạo Ngân hàng và sự nỗ lực của tập thể nhân viên trong Ngân hàng đưa Ngân hàng vượt qua những khó khăn trước mắt, quy mô và kết quả kinh doanh của Ngân hàng ngày càng được nâng cao, lợi nhuận tăng qua các năm. Lợi nhuận gia tăng là một minh chứng cho việc sử dụng vốn đúng mục đích và có hiệu quả được thể hiện qua bảng 2.1:

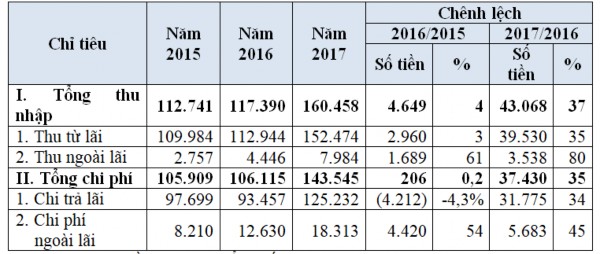

Bảng 2.1. Kết quả kinh doanh của Ngân hàng Liên doanh Lào Việt giai đoạn 2015 -2017

Đơn vị: triệu KIP

Nguồn: Báo cáo tổng kết hoạt động kinh doanh của năm 2015- 2017

Tổng thu nhập

Thu nhập của Ngân hàng Liên doanh Lào Việt bao gồm: Thu từ lãi và thu ngoài lãi như thu từ nghiệp vụ bảo lãnh, thu phí dịch vụ thanh toán, thu phí dịch vụ ngân quỹ...

Qua bảng số liệu ta thấy khoản mục thu nhập của Ngân hàng đều tăng qua các năm. Năm 2016 đạt 117.390 triệu Kip, tăng nhẹ 4.649 triệu Kip tương đương 4% so với năm 2015. Đến năm 2017 thu nhập tăng 43.068 triệu Kip đạt mức thu nhập

160.458 triệu Kip, tăng 37% so với năm 2016. Sau khi vượt qua cuộc khủng hoảng kinh tế, chính sách tiền tệ và hoạt động của các Ngân hàng thương mại trong năm 2016, 2017 có phần ổn định hơn, nền kinh tế đang dần phục hồi, các doanh nghiệp có nhiều cơ hội đầu tư, nhu cầu vay vốn tăng, hoạt động kinh doanh của Ngân hàng đã khởi sắc trở lại. Với đà phát triển đó, hoạt động của Ngân hàng năm 2017 đã đi vào ổn định và tăng trưởng mạnh so với năm 2016. Trong tổng nguồn thu ta thấy Ngân hàng thu chủ yếu từ lãi, năm 2017 thu nhập từ lãi chiếm đến 92% trong tổng thu nhập của Ngân hàng. Điều đó cho thấy hoạt động tín dụng là hoạt động mang lại lợi nhuận chủ yếu cho Ngân hàng. Mặc dù vậy, cơ cấu thu nhập của Ngân hàng cũng dần được thay đổi cho phù hợp với tiêu chuẩn của một Ngân hàng bán lẻ đa năng hiện đại thể hiện qua việc thu nhập ngoài lãi tăng nhanh qua các năm cụ thể năm 2016 đạt 4.446 triệu Kip tăng 61% so với năm 2015, năm 2017 đạt 3.538 triệu Kip tăng 80% so với năm 2016 [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017].

Tóm lại, khoản thu nhập từ lãi đóng vai trò quan trọng đối với Lào Việt Bank và là kết quả tài chính quan trọng được Ngân hàng quan tâm hàng đầu.

Tổng chi phí

Các khoản mục chi phí của Lào Việt Bank bao gồm: Chi trả lãi và chi phí ngoài lãi. Tổng chi phí năm 2017 là 143.545 triệu kip tăng 35% so với năm 2016. Trong các khoản mục chi phí thì chi trả lãi có quy mô, cơ cấu lớn nhất chiếm từ 87% - 88% tương ứng với mức thu nhập từ lãi. Thông thường cùng với sự tăng lên của thu nhập thì các khoản chi phí cũng tăng lên để đáp ứng nhu cầu hoạt động của Ngân hàng. Tuy nhiên khi nhìn vào bảng 2.1 ta dễ dàng nhận ra thu nhập từ lãi năm 2016 tăng so với năm 2015 nhưng chi phí lại hầu như không tăng đáng kể so với

năm 2015, nếu xét riêng chi phí lãi thì lại giảm 4,3% so với năm 2015 [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017] . Do trong năm vẫn còn chịu ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu, các doanh nghiệp làm ăn thua lỗ dẫn đến nợ xấu gia tăng và việc thay đổi chính sách liên tục nhằm kiềm chế lạm phát của Ngân hàng Nhà nước đã làm cho Ngân hàng gánh thêm một khoản chi phí không nhỏ. Bước sang năm 2016 lãi suất huy động đã ổn định hơn, chính sách tiền tệ cũng dần ổn định, các doanh nghiệp tái đầu tư sản xuất nên việc chi phí huy động bớt được gánh nặng và phù hợp hơn với thu nhập Ngân hàng.

Việc thu nhập tăng nhưng chi phí không tăng thậm chí có xu hướng giảm và ổn định hơn điều này phần nào đã phản ánh được sự phát triển, nỗ lực của Ngân hàng và việc sử dụng nguồn vốn huy động một cách hiệu quả với mức chi phí tính toán sao cho thấp nhất.

Lợi nhuận

Tuy lĩnh vực Ngân hàng có nhiều nghiệp vụ kinh doanh với những đánh giá khác nhau nhưng tựu chung thì chúng cùng thể hiện thông qua chỉ tiêu lợi nhuận. Lợi nhuận mà Lào Việt Bank đạt được trong 3 năm qua liên tục tăng, lợi nhuận năm sau cao hơn năm trước rất nhiều. Cụ thể lợi nhuận năm 2016 là 11.275 triệu kip tăng 65% so với năm 2015. Năm 2017 tốc độ tăng của lợi nhuận có phần giảm lại nhưng cũng đạt mức lợi nhuận 16.913 triệu kip tăng 50% so với năm 2016 [Ngân hàng Liên doanh Lào Việt, 2015,2016,2017] . Để có được kết quả này, Lào Việt Bank đã phải nỗ lực rất lớn từ Ban lãnh đạo đến các nhân viên của chi nhánh cũng như các phòng giao dịch của tỉnh. Mặt khác, trong những năm gần đây Ngân hàng đã có nhiều sản phẩm dịch vụ mới lạ, sản phẩm tiền gửi với nhiều kỳ hạn, sản phẩm tiết kiệm tích lũy theo số tiền góp hàng kỳ phù hợp với mỗi cá nhân, sản phẩm cho vay góp chợ... Những sản phẩm này đã góp phần thu hút và giữ chân khách hàng dẫn đến khách hàng giao dịch với Lào Việt Bank ngày càng nhiều.

Từ tình hình trên cho thấy hoạt động kinh doanh của chi nhánh luôn tăng đều qua các năm và ổn định.Với những lợi thế của riêng mình, Lào Việt Bank đang nỗ lực không ngừng, chính vì vậy hoạt động kinh doanh ngày càng được nâng cao và phát triển.

Sau 18 năm hoạt động, hệ thống Ngân hàng Lào - Việt đã thiết thực góp phần thúc đẩy quan hệ kinh tế, thương mại giữa hai nước, điển hình là việc triển khai nhanh, có hiệu quả chủ trương của Chính phủ về thực hiện thanh toán chuyển tiền bằng kip Việt Nam và Kíp Lào; bước đầu làm tốt vai trò trung tâm thanh toán, tháo gỡ khó khăn, tạo thuận lợi cho các doanh nghiệp hai nước trong thanh toán; phát triển các nghiệp vụ và dịch vụ ngân hàng tiên tiến, đáp ứng các nhu cầu đa dạng của khách hàng; hoạt động kinh doanh an toàn và có hiệu quả; làm tốt nhiệm vụ ngân hàng đại lý tiếp nhận và giải ngân các dự án sử dụng vốn theo Hiệp định của Chính phủ hai nước và mở rộng quan hệ hợp tác với các ngân hàng trong và ngoài nước để từng bước hội nhập và phát triển. Từ kết quả đạt được nêu trên của Chi nhánh, đã khẳng định một hướng đi đúng, một sự đầu tư hiệu quả.

2.2. Phân tích thực trạng huy động vốn tại Ngân hàng Liên doanh Lào Việt giai đoạn 2015 - 2017

2.2.1. Phân tích theo cơ cấu nguồn vốn huy động

2.2.1.1. Một số sản phẩm huy động

Huy động qua tiền gửi thanh toán:

Sản phẩm tiền gửi thanh toán còn gọi là tài khoản tiền gửi không kỳ hạn được thiết kế dành cho đối tượng khách hàng cá nhân hoặc tổ chức kinh tế mở tài khoản tại Lào Việt Bank để thực hiện nhu cầu thanh toán, chi tiêu.

Khách hàng có thể mở tài khoản thanh toán bằng KIP, VND, USD, EUR...

Khách hàng được hưởng lãi suất không kỳ hạn và không có thời hạn cho tiền gửi thanh toán.

Khách hàng có thể mở tài khoản chuyên dùng cho mục đích riêng. Lợi ích:

An toàn, thuận tiện trong thanh toán do không phải cất trữ bằng tiền mặt. Thuận lợi trong việc tra cứu, theo dõi và quản lý tài khoản thông qua dịch vụ

Homebanking. Thông qua phần mền hạch toán hiện đại khách hàng có thể gửi, rút tiền nhiều nơi trên toàn hệ thống Lào Việt Bank.

Thuận tiện khi có nhu cầu sử dụng sản phẩm dịch vụ khác: ATM, tín dụng, thấu chi, kiều hối...

Huy động qua tiền gửi có kỳ hạn:

Là một hợp đồng tiền gửi được ký kết giữa ngân hàng và khách hàng, trong đó qui định rõ về điều khoản lãi suất, phương thức thanh toán, phương thức trả lãi.

Khách hàng sẽ được hưởng lãi suất cao hơn lãi suất tiền gửi thanh toán (lãi suất thoả thuận giữa ngân hàng và khách hàng).

Huy động qua tiền gửi tiết kiệm:

Đây là hình thức huy động chủ yếu của Lào Việt Bank với nhiều hình thức đa dạng, đáp ứng được nhu cầu khác nhau của khách hàng.

- Tiết kiệm F@stsaving:

Là loại tài khoản tiết kiệm được hưởng lãi suất bậc thang theo số dư và có thể gửi ra, rút vào từng phần, lãi được tính trả hàng tháng cộng vào gốc.

Khách hàng không giữ sổ tiết kiệm, Lào Việt Bank sẽ cung cấp cho khách hàng 1 số tài khoản. Khách hàng có thể lựa chọn số tiền tối đa, số tiền tối thiểu của tài khoản thanh toán và chọn lịch để hệ thống tự động chuyển tiền từ tài khoản tiền gửi thanh toán sang tài khoản tiết kiệm F@stsaving.

- Tiết kiệm đa năng:

Tài khoản tiết kiệm đa năng là hình thức tài khoản tiết kiệm thanh toán có kỳ hạn, theo đó khách hàng được hưởng lãi suất tương đương với sản phẩm tiết kiệm thường và ngoài ra còn có tính năng ưu việt nổi bật cho phép khách hàng có thể rút từng phần gốc một cách linh hoạt tại bất kỳ điểm giao dịch nào của Lào Việt Bank hoặc tại máy ATM tuỳ thuộc vào nhu cầu sử dụng của mình.

- Tiết kiệm định kỳ:

Tài khoản tiết kiệm trả lãi định kỳ là hình thức tài khoản tiền gửi có kỳ hạn cho phép khách hàng nhận lãi định kỳ hàng tháng/ quý, tất toán tại bất kỳ điểm giao dịch của Lào Việt Bank. Khi đến hạn mà khách hàng không tất toán, ngân hàng sẽ tự động chuyển gốc sang một kỳ hạn tiết kiệm mới bằng kỳ hạn ban đầu.

- Tài khoản tích luỹ bảo gia:

Là tài khoản tiền gửi việt nam đồng có kỳ hạn. Hàng tháng, khách hàng nộp một số tiền nhất định để hưởng lãi và hướng tới mục tiêu tích luỹ dài hạn cho cuộc sống. Được Lào Việt Bank mua tặng một hợp đồng bảo hiểm. Không phải đến ngân

hang gửi tiền do được cung cấp miễn phí dịch vụ chuyển tiền tự động. Gửi tiền một nơi, rút tiền tại tất cả các điểm giao dịch của Lào Việt Bank.

- Tiết kiệm thực gửi:

Tài khoản tiết kiệm thực gửi là một sản phẩm tiền gửi tiết kiệm kỳ hạn 13 tháng, cho phép khách hàng có thể rút tiền gốc và lãi bất cứ lúc nào tại bất kỳ điểm giao dịch và được hưởng lãi suất tương ứng với thời gian thực gửi tại Lào Việt Bank. Sản phẩm được phát hành dưới hình thức thẻ tiết kiệm.

- Tiết kiệm thường:

Đáp ứng nhu cầu tiền gửi tiết kiệm bằng sổ của khách hàng với kỳ hạn đa dạng, lãi suất hấp dẫn. Lãi suất tiết kiệm thường là lãi suất cố định, có thể lĩnh lãi hàng tháng, quý hoặc cuối kỳ. Kết thúc kỳ hạn gửi, nếu khách hàng không rút tiền thì sẽ được ngân hàng tự động nhập lãi và vốn chuyển sang một kỳ hạn khác với mức lãi suất niêm yết tại thời điểm đáo hạn.

- Tiết kiệm phát lộc:

Là hình thức tiết kiệm đặc biệt với lãi suất cao. Sản phẩm có lãi suất cao hơn so với tất cả loại tiết kiệm khác. Lãi suất được cố định trong toàn bộ thời gian gửi tiền của khách hàng. Tuy nhiên, khách hàng không được rút trước hạn. Khách hàng có thể rút gốc và lãi tiền gửi tại bất kỳ điểm giao dịch của Lào Việt Bank.

- Tiết kiệm online:

Để đáp ứng nhu cầu cho những khách hàng không có nhiều thời gian cũng như giúp khách hàng không phải đi đến các điểm giao dịch mà vẫn gửi được tiết kiệm. Lào Việt Bank đã phát triển hình thức tiết kiệm online hiện đại, chỉ cần có Token key và đăng ký sử dụng dịch vụ F@st- I bank – khách hàng có thể ngồi nhà và thực hiện gửi tiết kiệm theo yêu cầu với lãi suất tiết kiệm cao và cố định trong suốt kỳ hạn gửi, lãi tự động trả vào tài khoản tiền gửi thanh toán hoặc nhập vào gốc và tự động chuyển sang kỳ hạn khác tương đương.

Ngoài ra, tuỳ vào từng thời kỳ của thị trường hoặc nhân dịp lễ, Tết nguyên đán Lào Việt Bank đã khởi động những chương trình tiết kiệm khác nhau như: Gửi tiết kiệm trúng Mercedec, Tiết kiệm siêu may mắn... với những loại lãi suất khác nhau.