cho sản xuất kinh doanh của các doanh nghiệp đều dựa vào nguồn vốn vay từ các ngân hàng thương mại. Luât doanh nghiệp ra đời năm 1999 đã tạo điều kiện thuận lợi và khuyến khích các doanh nghiệp phát hành trái phiếu. Đặc biệt sự ra đời của Luật chứng khoán và chính thức có hiệu lực từ ngày 1/1/2007 cũng đã mở đường cho các loại chứng khoán nói chung và TTTP nói riêng phát triển.

Thị trường trái phiếu Việt Nam đã có sự phát triển cả ở thị trường sơ cấp lẫn thị trường thứ cấp. Trong những năm qua TTTP sơ cấp của Việt Nam đã có nhiều chuyển biến theo hướng tích cực. Các đợt đấu thầu TPCP trong và ngoài nước, các đợt phát hành TPDN không ngừng tăng qua các năm cả về số lượng các đợt phát hành cũng như giá trị phát hành. Các nhà đầu tư trên thị trường sơ cấp hiện nay không chỉ giới hạn là các ngân hàng thương mại như trước kia mà đã có sự tham gia của các tổ chức tài chính khác như: Công ty chứng khoán, công ty bảo hiểm, công ty tài chính, các quỹ đầu tư... Với sự ra đời của SGDCK Thành phố Hồ Chí Minh và TTGDCK Hà Nội, đặc biệt là thị trường trái phiếu chuyên biệt chính thức đi vào hoạt động từ tháng 6/2008 việc đấu thầu TPCP và TPDN, đã được quy về một mối, tạo tính minh bạch và đảm bảo quyền lợi cho các nhà đầu tư. Cùng với sự phát triển của thị trường sơ cấp, thị trường trái phiếu thứ cấp trong những năm gần đây đã có những bước phát triển mạnh mẽ. Nếu như trước đây các nhà đầu tư khi đầu tư vào trái phiếu chỉ có một mục đích duy nhất là nắm giữ cho đến khi đáo hạn để thu lãi thì nay mục đích này đã có nhiều thay đổi. Với sự sôi động của thị trường thứ cấp, các nhà đầu tư hoàn toàn có thể mua đi bán lại trái phiếu một cách dễ dàng miễn sao thu được nhiều lợi nhuận.Việc mua đi bán lại này diễn ra hàng ngày với khối lượng và giá trị giao dịch không ngừng tăng qua các năm, nhất là các năm gần đây. Chính điều này đã tạo ra tính thanh khoản cho trái phiếu, góp phần tác động ngược trở lại thúc đẩy sự phát triển của thị trường sơ cấp.

2.2. Tình hình hoạt động của thị trường trái phiếu Việt Nam

2.2.1. Tình hình phát hành trái phiếu

2.2.1.1. Trái phiếu Chính phủ

Trong những năm qua, việc phát hành trái phiếu Chính phủ không ngừng tăng qua các năm, đáp ứng nhu cầu bù đắp thiếu hụt ngân sách Nhà nước và huy động vốn để đầu tư, xây dựng công trình trọng điểm góp phần phát triển kinh tế xã hội. Sự phát triển đó được thể hiện qua bảng số liệu sau:

Bảng 1: Giá trị trái phiếu Chính phủ Việt Nam phát hành từ 2003-2008

Tổng giá trị TPCP phát hành (tỷ USD) | Tỷ lệ phần trăm (%) | Tốc độ tăng trưởng | |

2003 | 2,9 | 100 | |

2004 | 3,78 | 100 | 30,34 |

2005 | 4,20 | 97,52 | 11,11 |

2006 | 4,50 | 91,28 | 7,14 |

2007 | 8,28 | 84,54 | 84 |

2008 | 12,41 | 88,83 | 25,9 |

Có thể bạn quan tâm!

-

Tổng Quan Về Thị Trường Trái Phiếu

Tổng Quan Về Thị Trường Trái Phiếu -

Giao Dịch Trái Phiếu Trên Thị Trường Phi Tập Trung

Giao Dịch Trái Phiếu Trên Thị Trường Phi Tập Trung -

Sự Cần Thiết Của Việc Xây Dựng Hệ Thống Định Mức Tín Nhiệm

Sự Cần Thiết Của Việc Xây Dựng Hệ Thống Định Mức Tín Nhiệm -

Khối Lượng Trái Phiếu Doanh Nghiệp Của Việt Nam Phát Hành Từ 2005 Đến 2008

Khối Lượng Trái Phiếu Doanh Nghiệp Của Việt Nam Phát Hành Từ 2005 Đến 2008 -

So Sánh Giá Trị Trái Phiếu Niêm Yết Và Giao Dịch Tại Ttgdck Hà Nội

So Sánh Giá Trị Trái Phiếu Niêm Yết Và Giao Dịch Tại Ttgdck Hà Nội -

Quy Mô Của Thị Trường Còn Nhỏ, Tính Thanh Khoản Thấp

Quy Mô Của Thị Trường Còn Nhỏ, Tính Thanh Khoản Thấp

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: ADB - Asian bond monitor 2005, 2006, 2007, 2008, Quý 1-2009)

Nhìn vào bảng trên ta có thể nhận thấy tổng giá trị trái phiếu Chính phủ tăng đều qua các năm, đặc biệt là trong 2 năm gần đây.

- Năm 2007: Theo số liệu trên, năm 2007 tổng giá trị TPCP phát hành đã tăng gần gấp đôi so với năm 2006. Cũng theo đánh giá của Ngân hàng phát triển Châu Á (ADB), thị trường TPCP phát hành bằng đồng nội tệ của Việt Nam năm 2007 tăng trưởng mạnh nhất trong các thị trường mới nổi lên ở Đông Á với tốc độ tăng trưởng 83,48%, lượng trái phiếu lưu hành gần 8,3 tỷ USD. Lượng trái phiếu kho bạc Nhà nước tăng 16%, trong khi lượng trái phiếu do ngân hàng Phát triển Việt Nam phát hành tăng trưởng mạnh nhất và Ngân hàng này hiện chiếm khoảng 30% lượng trái phiếu công đang được lưu

hành. Tuy nhiên, giá trị TPCP được phát hành ở Việt Nam lại thuộc loại thấp nhất trong khu vực.

Bảng 2: Tốc độ tăng trưởng trái phiếu Chính phủ của các nước Đông Á năm 2007

Năm 2006 (tỷ USD) | Năm 2007 (tỷ USD) | Tốc độ tăng trưởng (%) | |

Trung Quốc | 16,94 | 17,52 | 3,69 |

Indonesia | 69,88 | 79,14 | 18,36 |

Hàn Quốc | 702,88 | 722,11 | 3,4 |

Malaysia | 61 | 88,61 | 36,15 |

Philippines | 43,5 | 52,84 | 2,21 |

Singapore | 55,92 | 68,13 | 14,34 |

Thái Lan | 74,58 | 107,47 | 21,14 |

Việt Nam | 4,5 | 8,28 | 83,48 |

Các nước Đông Á | 2107,77 | 2677,23 | 21,4 |

(Nguồn: ADB - Asian bond monitor tháng 4/2008)

- Năm 2008: Thị trường tài chính Việt Nam chịu ảnh hưởng, tác động của khủng hoảng tài chính thế giới, qua đó đã ảnh hưởng đến việc huy động nguồn lực tài chính cho đầu tư phát triển. Thị trường trái phiếu Việt Nam năm 2008 có nhiều biến động. Diễn biến tăng lãi suất sáu tháng đầu năm 2008 không những đã làm cho các nhà đầu tư gánh chịu rủi ro do giá trái phiếu giảm, mà còn làm ảnh hưởng đến khả năng huy động vốn của Chính phủ và làm cho việc phát hành trái phiếu của các doanh nghiệp gặp không ít khó khăn. Tuy nhiên, TTTP năm 2008 cũng có những tín hiệu tích cực đóng góp vào thị trường vốn Việt Nam. Có được kết quả trên là do năm 2008 Chính phủ đã đưa ra nhiều biện pháp hỗ trợ thị trường trái phiếu. Theo đánh giá của

Bộ Tài chính, thị trường trái phiếu thời gian qua đều có sự phát triển đáng ghi nhận, cụ thể về hệ thống cơ chế, chính sách đối với hoạt động thị trường trái phiếu đến nay đã được ban hành tương đối đầy đủ, bao quát hầu hết các hoạt động phát hành và giao dịch trái phiếu, tạo ra nền tảng cần thiết để khuyến khích, thúc đẩy, đa dạng hoá các hình thức huy động vốn trung dài hạn thông qua phát hành trái phiếu phục vụ cho các mục tiêu đầu tư; về mặt tổ chức thị trường đã tạo thuận lợi nhất việc phát triển thị trường.

Từ 6/2008, trái phiếu niêm yết tại Thành phố Hồ Chí Minh đã được chuyển niêm yết và giao dịch tại Trung tâm Giao dịch chứng khoán Hà Nội (TTGDCK Hà Nội); các giao dịch phát hành và niêm yết trái phiếu mới được tập trung thực hiện trên TTGDCK Hà Nội, từng bước hình thành sàn giao dịch thống nhất cho việc phát hành (thị trường sơ cấp) cũng như giao dịch (thị trường thứ cấp) đối với trái phiếu.

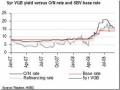

Về mặt điều hành thị trường, năm 2008, thị trường trái phiếu có nhiều biến động. Lãi suất trái phiếu Chính phủ tiếp tục được điều hành linh hoạt, theo sát diễn biến thực tế của thị trường, đáp ứng yêu cầu phát triển thị trường vốn, từng bước phối hợp nhịp nhàng với điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN) và làm cơ sở cho các hoạt động huy động vốn trong giai đoạn hiện nay. Tính đến hết tháng 6/2008 tổng giá trị TPCP phát hành bằng đồng nội tệ của Việt Nam đạt 10,34 tỷ USD, tăng 31,26% so với cuối năm 2007 và so với mức tăng bình quân của khu vực Đông Á là 9,13% (Nguồn: Asian bond monitor của ADB tháng 11/2008). Quý ba năm 2008 giá trị phát hành đạt 12 tỷ USD, tăng 16,05% so với quý hai; sang quý tư giá trị phát hành đạt 12,41 tỷ USD, tăng 9% so với quý ba (Nguồn: Asian bond monitor của ADB quý 1 năm 2009). Mặc dù tốc độ tăng của thị trường trái phiếu Việt Nam vẫn thuộc dạng cao nhất khu vực nhưng về giá trị vẫn là nước có giá trị trái phiếu phát hành nhỏ nhất.

Từ tháng 9/2008, chính sách cắt giảm lãi suất cơ bản liên tục đã có tác động tích cực đến nhu cầu đầu tư trái phiếu của các tổ chức tín dụng trong nước và làm giá trái phiếu tăng nhanh trở lại. Tuy nhiên, xu hướng bán ròng trái phiếu của các nhà đầu tư nước ngoài vẫn tiếp tục tăng.

TPCP phát hành không những tăng về giá trị vốn huy động được mà các loại TPCP cũng ngày càng đa dạng hơn. Để huy động vốn ngắn hạn, trung hạn, dài hạn Chính phủ có thể phát hành các loại trái phiếu như: Tín phiếu kho bạc, trái phiếu kho bạc, trái phiếu công trình thông qua kho bạc nhà nước (KBNN). Bên cạnh KBNN thì Quỹ hỗ trợ phát triển cũng là một tổ chức phát hành trái phiếu lớn trên thị trường nhằm huy động vốn cho hoạt động đầu tư của mình. Ngoài ra còn có trái phiếu mệnh giá bằng ngoại tệ, trái phiếu đặc biệt, trái phiếu quốc tế.

Thực trạng phát hành tín phiếu kho bạc như sau:

Tín phiếu kho bạc là loại TPCP có thời hạn dưới 1 năm (3 tháng, 6 tháng, 9 tháng). Trước tháng 6/1995 tín phiếu kho bạc được bán lẻ tại đại lý của kho bạc cho nhà đầu tư. Từ tháng 6/1995, tín phiếu kho bạc được phát hành dưới hình thức đấu thầu qua ngân hàng Nhà nước. Đối tượng tham gia đấu thầu tín phiếu chủ yếu là ngân hàng thương mại (NHTM) và công ty bảo hiểm. Số lượng thành viên tham gia đấu thầu tín phiếu kho bạc đã tăng qua các năm. Việc tổ chức đấu thầu tín phiếu kho bạc dưới hình thức đặt thầu theo lãi suất chứ không theo giá. Nếu lãi suất trúng thầu trong phạm vi lãi suất chủ đạo do Bộ Tài chính đưa ra thì đợt đấu thầu đó là thành công và lãi suất trúng thầu là lãi suất tín phiếu phát hành. Nếu lãi suất đặt thầu cao hơn lãi suất chỉ đạo thì những đơn thầu nào có lãi suất nhỏ hơn hoặc bằng lãi suất chỉ đạo được coi là trúng thầu. Việc đấu thầu tín phiếu kho bạc nhìn chung ngày càng khởi sắc: Từ năm 2000 đến năm 2006 giá trị trúng thầu tăng gần 6 lần. Tuy nhiên năm 2007 số đợt đấu thầu và giá trị trúng thầu đã giảm so với năm 2006 và có tới 14 đợt đấu thầu không có thành viên tham gia.

Bảng 3: Kết quả trúng thầu tín phiếu kho bạc từ năm 2000 đến 2007

Số đợt đấu thầu | Khối lượng trúng thầu (tỷ đồng) | |

2000 | 33 | 4766 |

2001 | 44 | 3915 |

2002 | 50 | 8410 |

2003 | 51 | 15989 |

2004 | 51 | 19465 |

2005 | 52 | 21920,6 |

2006 | 54 | 24567 |

2007 | 43 | 10620 |

(Nguồn: Ngân hàng Nhà nước Việt Nam)

Thành viên chủ yếu vẫn là các NHTM Nhà nước. Nguyên nhân dẫn đến sự kém hấp dẫn của thị trường đấu thầu tín phiếu kho bạc năm 2007 là do diễn biến tiền tệ phức tạp. Chỉ số giá tiêu dùng các tháng đầu năm 2007 tăng cao và vẫn còn áp lực tăng trong các tháng cuối năm, vốn khả dụng của các tổ chức tín dụng đầu năm có dư thừa nhưng chuyển sang cân bằng vào các tháng cuối năm. Ngoài ra, thực hiện chỉ đạo của Chính phủ, NHNN đã điều hành chính sách tiền tệ linh hoạt và đẩy mạnh phát hành tín phiếu NHNN thông qua nghiệp vụ thị trường mở với nhiều kỳ hạn và lãi suất hấp dẫn để rút tiền từ lưu thông về nhằm kiểm soát độ tăng tín dụng và tổng phương tiện thanh toán. Vì vậy lãi suất tín phiếu kho bạc kém hấp dẫn so với lãi suất tín phiếu NHNN cùng kỳ hạn.

Bên cạnh tín phiếu kho bạc thì trái phiếu kho bạc cũng ngày càng đóng vai trò quan trọng trong việc huy động vốn cho ngân sách nhà nước. Từ năm 1995 KBNN phát hành các loại trái phiếu kho bạc có kỳ hạn từ 1 năm trở lên, bán lẻ trực tiếp tại kho bạc các tỉnh, thành phố trong cả nước để huy động vốn

từ các từng lớp dân cư là cá nhân người Việt Nam và người nước ngoài sinh sống và làm việc tại Việt Nam.

Nhằm tăng cường khả năng huy động vốn tạo hàng hoá cho thị trường chứng khoán, tháng 1/2000 Chính phủ đã ban hành Nghị định 01/2000/NĐ- CP về quy chế phát hành TPCP thay thế Nghị định 72/CP. Bên cạnh việc duy trì hình thức đấu thầu tín phiếu kho bạc qua NHNN, bán lẻ trái phiếu kho bạc, TPCP còn được phát hành theo các hình thức mới như đấu thầu qua TTDGCK và bảo lãnh phát hành.

Phát hành trái phiếu qua TTGDCK

Nghị định 01/2000/NĐ-CP được ban hành về quy chế phát hành trái phiếu cho phép phát hành trái phiếu dưới hình thức đấu thầu qua TTGDCK. Ngày 20/7/2000 TTGDCK Thành phố Hồ Chí Minh chính thức đi vào hoạt động, đến ngày 8/3/2005 TTGDCK Hà Nội được đưa vào hoạt động đã mở ra một kênh huy động vốn mới cho Chính phủ và các doanh nghiệp. Từ ngày 02/06/2008 toàn bộ trái phiếu Chính phủ niêm yết tại Sở GDCK Thành phố Hồ Chí Minh chuyển sang niêm yết và giao dịch tại TTGDCK Hà Nội. Tính đến 4/6/2008 đã có 71 thành viên đủ điều kiện tham gia đấu thầu TPCP tại TTGDCK Hà Nội. Các thành viên chủ yếu là các NHTM, công ty chứng khoán và các công ty bảo hiểm trong nước (Nguồn: TTGDCK Hà Nội).

Tỷ lệ trái phiếu phát hành trên tổng thu nhập quốc nội của nước ta đã tăng nhanh trong mấy năm gần đây, điều này chứng tỏ việc huy động vốn thông qua phát hành trái phiếu ngày càng trở thành một kênh quan trọng góp phần thu hút vốn cho việc phát triển kinh tế - xã hội cho đất nước.

Bảng 4: Tỷ lệ phần trăm giá trị TPCP so với GDP của Việt Nam

Tỷ lệ phần trăm (%) | |

Tháng 12/2005 | 4,7 |

Tháng 3/2006 | 5,4 |

Tháng 6/2006 | 6,5 |

Tháng 9/2006 | 9,5 |

Tháng 12/2006 | 10,1 |

Tháng 3/2007 | 12,6 |

Tháng 6/2007 | 13,5 |

Tháng 9/2007 | 13,7 |

Tháng 12/2007 | 13,4 |

Tháng 3/2008 | 16,3 |

Tháng 6/2008 | 15,2 |

Tháng 9/2008 | 14,5 |

( Nguồn: asianbondsonline.adb.org/asiabondindicators)

Mặc dù giá trị trái phiếu phát hành đã tăng, tuy nhiên nếu so sánh với các nước khác trong khu vực châu Á thì con số này còn rất thấp.

Bảng 5: Tỷ lệ phần trăm giá trị TPC so với GDP của Trung Quốc và Hàn Quốc (%)

Trung Quốc | Hàn Quốc | |

Tháng 12/2005 | 36,7 | 49 |

Tháng 3/2006 | 39,6 | 50,3 |

Tháng 6/2006 | 39,4 | 51,8 |

Tháng 9/2006 | 40,5 | 52,9 |

Tháng 12/2006 | 39,7 | 52,7 |