Mức ảnh hưởng của sức sinh lợi doanh thu thuần

Đòn bẩy tài chính bình

=

quân kỳ

phân tích

Số vòng quay của

x

tài sản kỳ

phân tích

Mức chênh lệch giữa kỳ phân tích với kỳ

x gốc của chỉ tiêu “Sức sinh lợi của

doanh thuần”

Trên cơ sở kết quả tính toán, tiến hành tổng hợp mức độ ảnh hưởng các nhân tố đến sự biến động của sức sinh lợi vốn chủ sở hữu. Từ đó, rút ra những nhận xét, những đề xuất để nâng cao hiệu quả sử dụng vốn chủ sở hữu, nhà quản lý sẽ chọn phương án tăng sức sinh lợi của vốn chủ sở hữu tối ưu nhất, phù hợp với từng điều kiện của mỗi CTCK trong từng giai đoạn phát triển kinh tế, từng chu kỳ kinh doanh.

4.3.3. Hoàn thiện nội dung và chỉ tiêu phân tích tình hình tài chính

Thực trạng phân tích tình hình tài chính của các CTCK đã đề cập đến một số nội dung như: phân tích cơ cấu tài sản, cơ cấu nguồn vốn, khả năng thanh toán, năng lực hoạt động và khả năng sinh lời. Tuy nhiên, các chỉ tiêu phân tích vẫn chưa đầy đủ để có được cái nhìn toàn diện về thực trạng tài chính của CTCK.

Có 100% CTCK và khoảng 57% chuyên gia cho rằng nội dung và hệ thống chỉ tiêu phân tích tình hình tài chính của CTCK có sự khác biệt ở mức vừa phải so với loại hình doanh nghiệp khác. Xuất phát từ những đặc thù riêng có của ngành kinh doanh chứng khoán như đặc thù về tổ chức, đặc thù về hoạt động kinh doanh, đặc thù về hàng hóa kinh doanh đã tác động khá lớn đến nội dung phân tích tình hình tài chính của CTCK, ngoài những nội dung phân tích tình hình tài chính giống như những doanh nghiệp khác (đánh giá khái quát tình hình tài chính, phân tích tình hình và khả năng thanh toán, phân tích cấu trúc tài chính, phân tích đòn bẩy tài chính, phân tích hiệu quả kinh doanh, ...), phân tích tình hình tài chính tại các CTCK còn mang những nét đặc trưng trong từng nội dung phân tích cụ thể. Vì vậy, tác giả bổ sung một số nội dung phân tích tình hình tài chính đặc trưng trong các CTCK như sau:

4.3.3.1. Phân tích tình hình bảo đảm vốn điều lệ so với vốn pháp định

Các CTCK muốn thành lập phải đáp ứng đủ số vốn pháp định, vốn pháp định được quy định cho từng nghiệp vụ kinh doanh chứng khoán cũng như quy định cho tất cả các nghiệp vụ. Vì vậy, tại thời điểm thành lập, vốn điều lệ của CTCK không được nhỏ hơn số vốn pháp định. Thực tế các CTCK Việt Nam từ trước đến nay đều có quy mô vốn điều lệ khá nhỏ, số CTCK có mức vốn điều lệ trên 1.000 tỷ đồng chiếm tỷ lệ rất thấp, các CTCK luôn đứng trước sức ép là phải thường xuyên gia tăng vốn điều lệ. Sự gia tăng vốn điều lệ theo thời gian phản ánh quá trình huy động vốn và tăng vốn từ các chủ sở hữu, phản ánh qui mô vốn của CTCK. Kết quả khảo sát chuyên gia cho thấy, chỉ tiêu tỷ lệ vốn điều lệ so với vốn pháp định được họ quan tâm nhiều, có khoảng 57% chuyên gia quan tâm, khoảng 16,67% chuyên gia rất quan tâm, khoảng 5,5% chuyên gia không quan tâm và 0% chuyên gia rất không quan tâm chỉ tiêu này. Tuy nhiên, với kết quả khảo sát CTCK thì 50% CTCK khảo sát đã đánh giá chỉ tiêu tỷ lệ vốn điều lệ so với vốn pháp định được quan tâm ở mức bình thường.

Để phân tích tình bảo đảm vốn điều lệ so với vốn pháp định, nhà phân tích sử dụng chỉ tiêu tỷ lệ vốn điều lệ so với vốn pháp định. Tỷ lệ vốn điều lệ so với vốn pháp định càng cao càng tốt. Chỉ tiêu này cho biết số vốn điều lệ của CTCK tại thời điểm xem xét lớn hơn mức vốn pháp định như thế nào, đồng thời cho biết quá trình gia tăng vốn điều lệ của CTCK trong quá trình phát triển của hoạt động kinh doanh. Chỉ tiêu này càng tăng chứng tỏ vốn đầu tư của chủ sở hữu tăng trưởng không ngừng, góp phần phản ánh sự tăng trưởng và phát triển của CTCK, tạo sự an tâm cho nhà đầu tư.

Tỷ lệ vốn điều lệ so với vốn pháp định được xác định theo công thức:

Tỷ lệ vốn điều lệ so với vốn pháp định (%)

Tổng số vốn điều lệ

= x 100 Tổng số vốn pháp định

Phân tích sự biến động của chỉ tiêu “Tỷ lệ vốn điều lệ so với vốn pháp định” không chỉ xem xét mức độ biến động, tốc độ biến động giữa cuối kỳ so với đầu năm mà còn xem xét cả về xu hướng và nhịp điệu biến động.

Khi phân tích tình hình bảo đảm vốn điều lệ so với vốn pháp định nhà phân tích có thể sử dụng bảng sau:

Bảng 4.3: Phân tích tình hình bảo đảm vốn điều lệ so với vốn pháp định

Cuối năm | Chênh lệch cuối năm N so với cuối năm…. | |||||||

N-3 | N-2 | |||||||

N-3 | N-2 | N-1 | N | +/- | % | +/- | % | |

1. Vốn pháp định | ||||||||

2. Vốn điều lệ | ||||||||

3. Tỷ lệ vốn điều lệ so với vốn pháp định | ||||||||

Có thể bạn quan tâm!

-

Chiến Lược Phát Triển Thị Trường Chứng Khoán Và Các Công Ty Chứng Khoán Việt Nam

Chiến Lược Phát Triển Thị Trường Chứng Khoán Và Các Công Ty Chứng Khoán Việt Nam -

Sự Cần Thiết Và Quan Điểm Hoàn Thiện Phân Tích Tình Hình Tài Chính Của Các Công Ty Chứng Khoán Việt Nam

Sự Cần Thiết Và Quan Điểm Hoàn Thiện Phân Tích Tình Hình Tài Chính Của Các Công Ty Chứng Khoán Việt Nam -

Quy Trình Phân Tích Tình Hình Tài Chính Theo Hướng Hoàn Thiện

Quy Trình Phân Tích Tình Hình Tài Chính Theo Hướng Hoàn Thiện -

Tỷ Suất Đầu Tư Tài Sản Cố Định Của Công Ty Chứng Khoán

Tỷ Suất Đầu Tư Tài Sản Cố Định Của Công Ty Chứng Khoán -

Tài Sản Ngoài Bảng Cân Đối Kế Toán Của Các Công Ty Chứng Khoán Năm 2010

Tài Sản Ngoài Bảng Cân Đối Kế Toán Của Các Công Ty Chứng Khoán Năm 2010 -

Nguyễn Đình Kiệm, Bạch Đức Hiển (2008), Giáo Trình Tài Chính Doanh Nghiệp,

Nguyễn Đình Kiệm, Bạch Đức Hiển (2008), Giáo Trình Tài Chính Doanh Nghiệp,

Xem toàn bộ 296 trang tài liệu này.

Ví dụ, có thể phân tích sự biến động của tỷ lệ vốn điều lệ so với vốn pháp định tại CTCK Kim Long (KLS) như Bảng 4.4.

Số liệu ở Bảng 4.4 cho thấy: Vốn pháp định năm 2010 so với năm 2006 tăng 165 tỷ đồng, tương ứng tăng 916,67%, còn so với các năm 2007, 2008, 2009 thì không có sự biến động. Vì Công ty Cổ phần Chứng khoán Kim Long được thành lập năm 2006 nên vốn pháp định theo Nghị định 144, tổng số vốn pháp định mà Công ty phải có cho các nghiệp vụ kinh doanh đăng ký là 18 tỷ đồng, nhưng đến năm 2007, Công ty bổ sung nghiệp vụ bảo lãnh phát hành với số vốn pháp định theo quy định của Luật Chứng khoán năm 2006 (áp dụng từ ngày 01/01/2007) là 165 tỷ đồng, nâng tổng số vốn pháp định cho tất cả các nghiệp vụ kinh doanh chứng khoán tại Công ty lên 183 tỷ đồng, con số này

được ổn định cho đến năm 2010. Trong quá trình hoạt động, Công ty thường xuyên tăng vốn điều lệ. Tại thời điểm thành lập (tháng 8/2006), vốn điều lệ chỉ có 18 tỷ đồng, con số này tăng dần theo thời gian và đạt 2.025 tỷ đồng vào cuối năm 2010. Cuối năm 2010 so với cuối năm 2006, vốn điều lệ tăng 2.007 tỷ đồng (tăng 11.150%), so với cuối năm 2007 tăng 1.710 tỷ đồng (tăng 542,86%), so với cuối năm 2008 tăng 1.521 tỷ đồng (tăng 302,09%), so với cuối năm 2009 tăng 1.025 tỷ đồng (tăng 102,50%). Như vậy, vốn điều lệ có xu hướng tăng theo thời gian nhưng tốc độ tăng lại giảm dần với nhịp điệu không ổn định. Điều này đã ảnh hưởng đến tỷ lệ vốn điều lệ so với vốn pháp định. Khi mới thành lập, Công ty có mức vốn điều lệ bằng với vốn pháp định nên tỷ lệ này là 100%, sau đó tăng dần theo thời gian, năm 2007 tăng lên đến 172,13%, năm 2008 tăng lên đến 275,21%, năm 2009 tăng đến 546,45%, đến năm 2010 tỷ lệ vốn điều lệ so với vốn pháp định đạt 1.106,56%. Tuy nhiên, nếu so năm 2010 với các năm trước đó thì tốc độ tăng của tỷ lệ này giảm dần, cụ thể: so với năm 2006 thì tốc độ tăng là 1.006,56%, so với năm 2007 có tốc tộ tăng là 542,86%, so với năm 2008 thì tốc độ tăng là 302,08%, đến năm 2009 chỉ tăng 102,50%. Có thể thấy rằng tỷ lệ vốn điều lệ so với vốn pháp định có xu hướng tăng lên nhưng với tốc độ tăng giảm dần trong khoảng thời gian từ năm 2006 đến năm 2010.

140

Bảng 4.4: Phân tích tình hình bảo đảm vốn điều lệ so với vốn pháp định của Công ty Cổ phần Chứng khoán Kim Long

Cuối năm 2006 | Cuối năm 2007 | Cuối năm 2008 | Cuối năm 2009 | Cuối năm 2010 | Chênh lệch cuối năm 2010 so với cuối năm | ||||||||

2006 | 2007 | 2008 | 2009 | ||||||||||

+/- | % | +/- | % | +/- | % | +/- | % | ||||||

1. Vốn pháp định (triệu đồng) | 18.000 | 183.000 | 183.000 | 183.000 | 183.000 | 165.000 | 916,67 | - | - | - | - | - | - |

2. Vốn điều lệ (triệu đồng) | 18.000 | 315.000 | 503.630 | 1.000.000 | 2.025.000 | 2.007.000 | 11.150 | 1.710.000 | 542,86 | 1.521.370 | 302,08 | 1.025.000 | 102,50 |

3. Tỷ lệ vốn điều lệ/ Vốn pháp định (%) | 100 | 172,13 | 275,21 | 546,45 | 1.106,56 | 1.006,56 | 1.006,56 | 934,43 | 542,86 | 831,35 | 302,08 | 560,11 | 102,50 |

Nguồn: Tổng hợp, tính toán của Tác giả

Ngoài ra, để biết nhịp điệu tăng của chỉ tiêu tỷ lệ vốn điều lệ so với vốn pháp định trong giai đoạn từ 2006 đến 2010, các CTCK có thể dùng phương pháp so sánh số tương đối liên hoàn, tiến hành so sánh năm 2007 so với năm 2006, năm 2008 so với năm 2007, năm 2009 so với năm 2008, năm 2010 so với năm 2009, từ đó thấy được sự thay đổi của chỉ tiêu có đều đặn, ổn định hay không. Bên cạnh đó, nên thực hiện so sánh với các CTCK có cùng quy mô và điều kiện kinh doanh để có những nhận định chính xác hơn về sự biến đổi của chỉ tiêu tỷ trọng vốn điều lệ so với vốn pháp định.

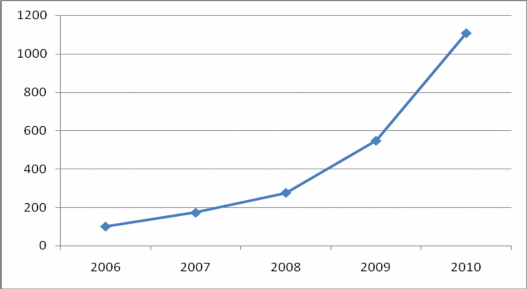

Bên cạnh sử dụng các bảng số liệu phân tích như trên, các CTCK có thể dùng biểu đồ để cung cấp cái nhìn trực quan cho người sử dụng thông tin. Chẳng hạn, các CTCK được khảo sát có thể sử dụng biểu đồ hình tuyến tính để minh họa như sau:

Nguồn: Tổng hợp, tính toán của Tác giả

Biểu đồ 4.1: Tỷ lệ vốn điều lệ so với vốn pháp định của CTCK Kim Long

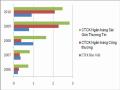

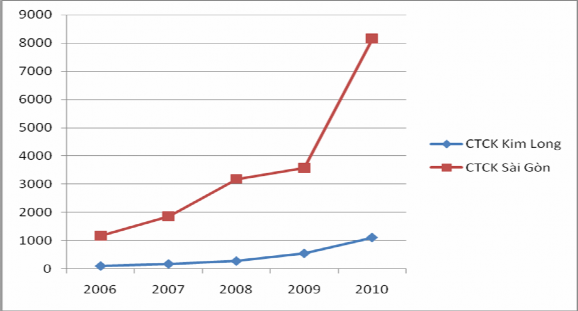

Giữa các CTCK cũng nên có sự so sánh lẫn nhau về tỷ lệ vốn điều lệ so với vốn pháp định thông qua biểu đồ, từ đó, giúp các CTCK có lộ trình tăng vốn điều lệ thích hợp. Ví dụ như Biểu đồ 4.2 sau đây:

Nguồn: Tổng hợp, tính toán của Tác giả

Biểu đồ 4.2: Tỷ lệ vốn điều lệ so với vốn pháp định của CTCK Kim Long và CTCK Sài Gòn

Qua biểu đồ 4.2 cho thấy CTCK Sài Gòn có tỷ lệ vốn điều lệ so với vốn pháp định cao hơn nhiều so với CTCK Kim Long, đồng thời có sự biến động mạnh từ năm 2006 đến năm 2010, đáng chú ý là từ năm 2009 đến năm 2010. Trong khi đó, CTCK Kim Long chỉ có sự biến động tăng nhẹ và tỷ lệ vốn điều lệ so với vốn pháp định còn khá thấp. Như vậy, ta có thể đánh giá rằng quy mô vốn điều lệ của CTCK Sài Gòn lớn hơn quy mô vốn điều lệ của CTCK Kim Long. Biểu đồ 4.2 đã giúp CTCK biết được vị thế của mình với các CTCK cùng ngành, từ đó sẽ có những quyết định hợp lý.

4.3.3.2. Phân tích tình hình biến động về tỷ suất đầu tư tài sản cố định

Mặc dù CTCK hoạt động trong lĩnh vực cung cấp dịch vụ nhưng cơ sở vật chất kỹ thuật và công nghệ, phần mềm giao dịch giữ vai trò vô cùng quan trọng đối với sự tồn tại và phát triển của CTCK nói riêng và thị trường chứng khoán nói chung, bởi lẽ CTCK hoạt động trong lĩnh vực chịu sự tác động rất lớn về mức độ ứng dụng công nghệ thông tin, thông tin CTCK cung cấp phải nhanh chóng, chính xác, đầy đủ, kịp thời.

Thị trường chứng khoán là một thể chế tài chính bậc cao, sôi động và linh hoạt thì xu hướng chung là các quốc gia đều sử dụng các chuẩn mực quốc tế và các phương tiện, thiết bị hiện đại để theo dõi, phát hiện kịp thời. CTCK Việt Nam và thị trường chứng khoán Việt Nam cũng không nằm ngoài quy luật đó, nhằm bảo vệ quyền lợi của các nhà đầu tư trong và ngoài nước, cần phải có chế độ cung cấp thông tin cập nhật, kịp thời, chính xác và cả trách nhiệm pháp lý của người cung cấp thông tin ra thị trường. Do đó, cần phải xem xét đến mức độ đầu tư vào tài sản cố định. Các CTCK cần phải hiện đại hóa các phương tiện công bố thông tin và đa dạng hóa phương pháp công bố thông tin trên các Sở giao dịch chứng khoán, hoàn thiện hệ thống cung cấp thông tin qua Internet, tham gia mạng lưới truyền thông (Broadcasting Network), mạng tin nhắn RSS và hệ thống mạng điện thoại trả lời tự động (Audio Automatic Response Sytstem).

Phân tích tình hình biến động về tỷ suất đầu tư tài sản cố định cũng như biến động của tài sản cố định nói chung, tài sản cố định hữu hình, tài sản cố định vô hình nói riêng sẽ cho biết năng lực kinh doanh của CTCK cũng như mức độ trang bị công nghệ cho hoạt động kinh doanh chứng khoán theo thời gian. Đồng thời, qua chỉ tiêu này sẽ đánh giá được mức độ đầu tư và đổi mới tài sản cố định đến đâu so với hệ thống cơ sở hạ tầng và công nghệ giao dịch hiện đại của các công ty chứng khoán quốc tế.

Công thức tính chỉ tiêu tỷ suất đầu tư tài sản cố định:

Tỷ suất đầu tư tài sản cố định (%)

Giá trị tài sản cố định

= x 100 Tổng số tài sản

Các CTCK có thể phân tích tỷ suất đầu tư TSCĐ như Bảng 4.5 sau đây. Qua bảng này có thể nhận định chung về tỷ suất đầu tư tài sản cố định của các CTCK từ năm 2006 đến năm 2010 là còn khá thấp.

Tại CTCK Bảo Việt thì tỷ suất này chưa tới 1%, TSCĐ chiếm chưa đến 1% trong tổng tài sản của Công ty, tỷ suất này lúc tăng lúc giảm nhưng số lần tăng nhiều hơn số lần giảm. Năm 2008 là năm mà CTCK Bảo Việt có tỷ suất đầu tư TSCĐ lớn nhất, đạt 0,99%. Năm 2010 so với năm 2006, tỷ suất này tăng 0,70%, tốc