Hiện nay, Vietcombank chi nhánh Thăng Long thường dựa vào thông tin về mức độ nghi ngờ về khả năng trả nợ, dựa vào thời gian quá hạn của khoản nợ. Định kỳ hàng quý, Vietcombank chi nhánh Thăng Long thực hiện rà soát, đánh giá lại việc phân loại nợ, trích lập và sử dụng dự phòng, theo dõi chất lượng nợ để từ đó nhận diện được nợ xấu của Ngân hàng.

Hoạt động 2: Bước đo lường nợ xấu

Trên cơ sở kết quả nhận diện, Ngân hàng tiến hành đo lường nợ xấu, đó là: mức độ rủi ro, khả năng không trả được nợ của khách hàng, đánh giá mức độ tác động của nợ xấu đến hoạt động, kết quả kinh doanh.

Hoạt động 3: Ngăn ngừa nợ xấu

Sau khi đo lường được nợ xấu để giữ nợ xấu trong phạm vi mà Ngân hàng chấp nhận được, tức để hạn chế và ngăn ngừa nợ xấu, Vietcombank chi nhánh Thăng Long đã thực hiện: (i) Xây dựng mô hình quản lý RRTD tập trung; (ii) Xây dựng chiến lược quản lý rủi ro: trích lập và sử dụng dự phòng để xử lý rủi ro trong toàn hệ thống; (iii) Thực hiện tốt quy trình quản lý tín dụng: bao gồm các khâu thẩm định, kiểm tra trước, trong và sau khi cấp tín dụng... việc thực hiện và quản lý nghiêm ngặt quy trình đã giúp cho Vietcombank chi nhánh Thăng Long phát hiện, chấn chỉnh, hạn chế và ngăn chặn kịp thời về nợ xấu, từ đó xây dựng các quy trình tín dụng sao cho hiệu quả nhất…

Hoạt động 4: Xử lý nợ xấu

Định kỳ hàng quý, Vietcombank Thăng Long thực hiện rà soát và đánh giá lại việc phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro (XLRR)

1.4.2. Bài học rút ra cho Vietinbank chi nhánh Thăng Long

Thứ nhất, tập trung vào hoạt động nhận biết nợ xấu. Trong mọi trường hợp thì “phòng bệnh hơn chữa bệnh“, vì thế cần tập trung nhiều vào hoạt động nhận biết nợ xấu trước khi nợ xấu xảy ra hay nói cách khác các ngân hàng phải xây dựng được hệ thống cảnh báo sớm đối với các khoản vay có vấn đề. Để làm được điều này, ngân hàng phải thực hiện giám sát chặt chẽ với khách hàng vay vốn, yêu cầu gửi báo cáo thường xuyên và kiểm soát dòng tiền ra vào của các khách hàng vay vốn.

Thứ hai, nguyên nhân của nợ xấu một phần lớn do chất lượng thẩm định cấp tín dụng chưa đảm bảo, hệ thống quản trị RRTD chưa đáp ứng, kiểm soát thiếu chặt chẽ, việc đánh giá xếp hạng tín dụng chưa phù hợp theo đối tượng khách hàng. Vì vậy, ngân hàng luôn cảnh giác với những hạn chế các nguyên nhân này.

Thứ ba, nâng cao hiệu quả công tác kiểm toán nội bộ; phát triển và quản lý có hiệu quả đội ngũ cán bộ ngân hàng, đặc biệt là nâng cao năng lực đánh giá, thẩm định tín dụng và đạo đức nghề nghiệp của cán bộ ngân hàng, luôn là yếu tố quan trọng để hạn chế và quản lý tốt nợ xấu.

Thứ tư, cần minh bạch nợ xấu và tuân thủ các tiêu chuẩn xác định nợ xấu. Chi nhánh cần tuân thủ triệt để tiêu chuẩn phân loại nợ xấu, chưa minh bạch về nợ xấu. Vì vậy, nợ xấu phải được ghi nhận đầy đủ và kịp thời, phải được phân loại chính xác, từ đó xác định biện pháp và mục đích quản lý và xử lý nợ xấu phù hợp.

Thứ năm, tăng cường công tác thanh tra, giám sát: Hệ thống thanh tra, giám sát nợ xấu cần được thực hiện thường xuyên, sâu, rộng đối với các dự án có số vốn lớn và rất phức tạp, môi trường hoạt động có áp dụng công nghệ thông tin cao nhưng trang bị kiến thức và công nghệ cho đội ngũ thanh tra.

Chương 2

THỰC TRẠNG QUẢN LÝ NỢ XẤU TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM – CHI NHÁNH

THĂNG LONG

2.1. Giới thiệu về ngân hàng thương mại Cổ phần Công thương Việt Nam – Chi nhánh Thăng Long

2.1.1. Quá trình hình thành và phát triển của Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long

Ngân hàng thương mại cổ phần công thương Việt Nam (Vietinbank), tiền thân là Ngân hàng công thương Việt Nam, được thành lập dưới tên gọi Ngân hàng chuyên doanh công thương Việt Nam theo nghị định số 53/NĐ-HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng về tổ chức bộ máy NHNNVN. Ngày 01/07/1988, Ngân hàng chính thức ra đời và đi vào hoạt động trên cơ sở vụ tín dụng công nghiệp và vụ tín dụng thương nghiệp của NHNNTW cùng với các phòng TCTD, TDTN của 17 chi nhánh NHNN địa phương.

Ngày 21 tháng 09 năm 1996, được sự ủy quyền của Thủ tướng Chính Phủ, Thống đốc NHNN đã ký Quyết định số 285/QĐ-NH5 về việc thành lập lại NHCTVN theo mô hình Tổng Công ty Nhà nước được quy định tại Quyết định số 90/QĐ-TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính Phủ.

Từ tháng 7/2009 Ngân hàng Thương mại Cổ phần Công Thương Việt Nam chính thức ra mắt theo giấy chứng nhận đăng ký kinh doanh lần đầu số 0103038874 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp ngày 03/07/2009 với tổng tài sản

240.388 tỷ đồng, vốn điều lệ là trên 11.252 tỷ đồng, trong đó, cổ đông Nhà nước nắm giữ 89,23% và cổ đông ngoài Nhà nước nắm 10,77%. Đây là nền tảng quan trọng của VietinBank trong tiến trình phát triển thành một Tập đoàn Tài chính ngân hàng đa năng với 2 trụ cột chính là NHTM và ngân hàng đầu tư.

Đồng hành cùng sự phát triển của VietinBank, VietinBank - Chi nhánh Thăng Long là một trong các chi nhánh chủ chốt trong hệ thống kênh phân phối khu vực 3

- cụm phía Bắc. Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Thăng

Long là đơn vị trực thuộc Ngân hàng TMCP Công Thương Việt Nam được thành lập vào ngày 11/08/2009 với giấy phép hoạt động kinh doanh số: 0100111948-106 ngày 11/08/2009 do Sở kế hoạch và đầu tư TP Hà Nội cấp.

Thông tin chung về Chi nhánh như sau:

Tên đầy đủ: Ngân hàng thương mại cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long.

Tên viết tắt: Vietinbank - Chi nhánh Thăng Long

Địa chỉ: Tòa nhà Vinaconex 9, Lô HH2-2, Khu đô thị Mễ trì Hạ, đường Phạm Hùng, Cầu Giấy, Hà Nội

Điện thoại: 024 6265 8989 và 024 6265 9084

Trải qua 10 năm xây dựng và phát triển, từ giai đoạn khởi đầu với nhiều khó khăn, thách thức, đến nay đã trở thành NHTM lớn trên địa bàn khu vực 3 – thành phố Hà Nội. Hiện nay, hoạt động kinh doanh của VietinBank - Chi nhánh Thăng Long không ngừng phát triển theo định hướng "an toàn - hiệu quả và phát triển" cả về quy mô, tốc độ tăng trưởng, địa bàn hoạt động cũng như kiện toàn về cơ cấu - mạng lưới tổ chức bộ máy. Với nhiều thành tích đạt được trong hoạt động kinh doanh, VietinBank - Chi nhánh Thăng Long được công nhận là một trong những chi nhánh kinh doanh ổn định trong hệ thống Ngân hàng TMCP Công thương Việt Nam. Với phương châm “Vì sự thành đạt của mọi người, mọi nhà, mọi doanh nghiệp”, VietinBank – Chi nhánh Thăng Long cam kết luôn đáp ứng đầy đủ, kịp thời mọi nguồn lực về vốn, công nghệ và nhân lực cao để xây dựng thành công các sản phẩm dịch vụ tài chính, ngân hàng tiên tiến, hiện đại và đẳng cấp riêng có của VietinBank; thỏa mãn ngày càng đa dạng nhu cầu và tiện ích của khách hàng, khẳng định thương hiệu và tạo nền tảng vững chắc cho sự phát triển của VietinBank - Chi nhánh Thăng Long trong thời kỳ hội nhập.

2.1.2. Cơ cấu tổ chức bộ máy của Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long

VietinBank Chi nhánh Thăng Long được tổ chức theo mô hình trực tuyến – chức năng, vừa đảm bảo tính linh hoạt trong quản lý đồng thời vừa tiết kiệm được thời gian trong quản lý và điều hành hoạt động.

GIÁM ĐỐC

Phòng | |

Tổng | Tổ |

hợp | chức |

HC |

Có thể bạn quan tâm!

-

Phân Loại Nợ Xấu Theo Thời Gian Nợ Quá Hạn Và Khả Năng Thu Hồi Nợ

Phân Loại Nợ Xấu Theo Thời Gian Nợ Quá Hạn Và Khả Năng Thu Hồi Nợ -

Quản lý nợ xấu tại Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long - 5

Quản lý nợ xấu tại Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long - 5 -

Tiêu Chí Đánh Giá Quản Lý Nợ Xấu Tại Ngân Hàng Thương Mại

Tiêu Chí Đánh Giá Quản Lý Nợ Xấu Tại Ngân Hàng Thương Mại -

Kết Quả Tín Dụng Của Vietinbank – Chi Nhánh Thăng Long

Kết Quả Tín Dụng Của Vietinbank – Chi Nhánh Thăng Long -

Quy Trình Cấp Tín Dụng Của Vietinbank – Chi Nhánh Thăng Long

Quy Trình Cấp Tín Dụng Của Vietinbank – Chi Nhánh Thăng Long -

Bảng Chấm Điểm Và Xếp Hạng Khách Hàng Doanh Nghiệp Theo Các Nhóm Nợ Xấu Của Vietinbank Thăng Long

Bảng Chấm Điểm Và Xếp Hạng Khách Hàng Doanh Nghiệp Theo Các Nhóm Nợ Xấu Của Vietinbank Thăng Long

Xem toàn bộ 123 trang tài liệu này.

Phó GĐ 1

PGĐ 2

PGĐ PT khối phụ trợ

Phòng KH

Doanh nghiệp

Phòng Hỗ trợ tín dụng

Phòng Bán lẻ

Phòng Kế toán

Phòng Tiền tệ Kho quỹ

PGD

Đại An

PGD

Hưng Phát

PGD

Thành Tây

PGD

An Phát

PGD

Duy Tân

PGD

Từ Liêm

Hình 2.1: Sơ đồ tổ chức bộ máy của Vietinbank – chi nhánh Thăng Long

(Nguồn: Vietinbank chi nhánh Thăng Long, 2019) Chức năng, nhiệm vụ của các phòng ban

Ban Giám đốc: Gồm Giám đốc và 03 Phó Giám đốc. Giám đốc là người lãnh đạo cao nhất và phụ trách chung về các hoạt động của Chi nhánh đồng thời phụ trách Phòng Tổ Chức Hành Chính, Phòng tổng hợp và một số khách hàng lớn của Phòng Khách hàng doanh nghiệp; 01 Phó Giám đốc phụ trách các phòng: Phòng Khách hàng doanh nghiệp, Phòng Giao dịch Đại An, phòng Hỗ trợ tín dụng; 01 Phó Giám đốc phụ trách các phòng: Phòng Bán lẻ, Phòng giao dịch Hưng Phát, Phòng giao dịch Thành Tây, Phòng giao dịch An Phát, phòng Tổng hợp; 01 Phó Giám đốc phụ trách các phòng: phòng Tổ Chức Hành chính; Phòng giao dịch Duy Tân, Phòng giao dịch Từ Liêm và Phòng Tiền tệ Kho quỹ, Phòng Kế Toán.

Phòng Khách hàng doanh nghiệp: Đây là phòng mũi nhọn trong hoạt động kinh doanh của ngân hàng. Các cán bộ phụ trách từng đơn vị, từng lĩnh vực ngành nghề, hướng dẫn khách hàng làm hồ sơ vay vốn đồng thời thẩm định các dự án trước khi cấp tín dụng, kiểm tra tình tình sử dụng vốn, đôn đốc thu nợ…

Phòng Bán lẻ: Là phòng nghiệp vụ trực tiếp giao dịch với đối tượng khách hàng là cá nhân để huy động vốn bằng VND và ngoại tệ đồng thời thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ, thể lệ hiện hành và hướng dẫn của ngân hàng TMCP Công Thương Việt Nam. Trực tiếp quảng cáo, tiếp thị, giới thiệu và chào bán các sản phẩm dịch vụ cho khách hàng cá nhân.

Phòng Kế toán: Là phòng nghiệp vụ có chức năng thực hiện các nghiệp vụ về kế toán, cân đối vốn kinh doanh để xác định số vốn cần điều chuyển đi hay đến và thanh toán thông qua tiền gửi dân cư, tiền vay của các tổ chức kinh tế, thực hiện thanh toán không dùng tiền mặt, thanh toán bù trừ luôn đảm bảo an toàn. Với thái độ ân cần, phong cách giao dịch văn minh, lịch sự, chu đáo nên thu hút ngày càng nhiều khách hàng đến giao dịch. Hoạt động kế toán luôn đảm bảo thanh toán thuận lợi, an toàn, kịp thời, chính xác, khách hàng tin cậy. Đồng thời phòng kế toán còn kết hợp với các phòng ban chuyên môn trong việc quản lý tài sản, theo dõi chặt chẽ các kỳ hạn nợ, tính và thu lãi đúng, đủ và kịp thời.

Phòng Tổng hợp: Là phòng là đơn vị tham mưu, giúp việc cho Ban Giám đốc Chi nhánh trong công tác xây dựng, giao kế hoạch, tổng hợp báo cáo; quản lý chất lượng, QLRR và xử lý nợ có vấn đề và phòng chống rủi ro, phòng chống gian lận tại Chi nhánh theo quy định của Vietinbank trong từng thời kỳ.

Phòng Hỗ trợ tín dụng: Là phòng thực hiện công tác tham mưu, giúp việc cho lãnh đạo Chi nhánh trong công tác vận hành, tín dụng phù hợp với định hướng, quy định của Vietinbank trong từng thời kỳ.

Phòng Tổ chức Hành chính: Là phòng nghiệp vụ thực hiện công tác tổ chức cán bộ, lao động tiền lương, đào tạo, thi đua - khen thưởng của Chi nhánh theo đúng chủ trương chính sách của Nhà nước và quy định của Vietinbank, thực hiện công

tác quản trị văn phòng phục vụ hoạt động kinh doanh, các công tác về xây dựng cơ bản, đảm bảo an ninh, an toàn tài sản trong toàn Chi nhánh.

Phòng Tiền tệ Kho quỹ: Là phòng nghiệp vụ thực hiện công tác quản lý an toàn kho quỹ theo quy định, ứng quỹ đầu ngày và thu tiền vào cuối ngày cho các phòng giao dịch, phòng kế toán.

Các phòng giao dịch: Với mạng lưới hoạt động rộng khắp trên địa bàn khu vực Thành phố Hà Nội - Khu vực 3 với 6 PGD, các phòng giao dịch là các điểm ngân hàng bán lẻ của Chi nhánh.

2.1.3. Một số kết quả hoạt động kinh doanh của Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long

Bảng 2.1: Một số kết quả hoạt động chính của Vietinbank – chi nhánh Thăng Long giai đoạn 2017 - 2019

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | So sánh | ||||

2018 - 2017 | 2019 - 2018 | ||||||

+/- | % | +/- | % | ||||

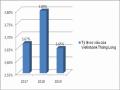

Tổng nguồn vốn | 1.998 | 2.459 | 3.127 | 461,0 | 23,1 | 668,0 | 21,4 |

Tổng dư nợ | 1.963 | 2.316 | 2.962 | 353,0 | 18,0 | 646,0 | 21,8 |

Thu từ dịch vụ | 10,3 | 14,4 | 16,6 | 4,1 | 39,8 | 2,2 | 13,3 |

Lợi nhuận trước thuế của Chi nhánh | 70,3 | 81,6 | 78,4 | 11,3 | 16,1 | -3,2 | -4,1 |

(Nguồn: Vietinbank chi nhánh Thăng Long, 2017, 2018, 2019)

- Về huy động vốn: Trên cơ sở chính sách lãi suất và theo chỉ đạo của Vietinbank, Vietinbank chi nhánh Thăng Long áp dụng và thực hiện linh hoạt trong công tác huy động vốn. Từ bảng số liệu ở trên cho thấy hoạt động huy động vốn được VietinBank – Chi nhánh Thăng Long rất chú trọng để phát triển, trong những năm gần đây Ngân hàng luôn có những biện pháp nhằm thu hút được tối đa nguồn vốn của dân cư cũng như các doanh nghiệp. Điều này thể hiện qua quy mô nguồn vốn trong vòng 3 năm gần đây có sự tăng trưởng cao và liên tục, cụ thể: năm 2018

tổng nguồn vốn huy động của Chi nhánh đạt 2.459 tỷ đồng, tăng 461 tỷ đồng, tương ứng với tỷ lệ tăng 23,1% so với năm 2017. Năm 2019 tổng nguồn vốn huy động tiếp tục tăng đạt 3.127 tỷ đồng, tăng 668 tỷ đồng, tương ứng với tỷ lệ tăng 21,4% so với năm 2018, tốc độ tăng trưởng bình quân cho cả giai đoạn là 22,22%.

- Về hoạt động dịch vụ: Bên cạnh chú trọng 2 nghiệp vụ chính là huy động và cho vay, VietinBank - Chi nhánh Thăng Long cũng rất chú trọng trong việc cung cấp các sản phẩm dịch vụ cho khách hàng, tập trung nhằm đắp ứng như cầu ngày càng cao của mọi đối tượng khách hàng. Từ năm 2017-2019, thu phí dịch vụ của chi nhánh Thăng Long tăng trưởng ổn định và góp phần không nhỏ vào nâng lao lợi nhuận của VietinBank. Bên cạnh việc đẩy mạnh các sản phẩm dịch vụ truyền thống như thanh toán, bảo lãnh, kinh doanh ngoại tệ, chi nhánh cũng đã chú trọng phát triển các sản phẩm dịch vụ mới như: sản phẩm phái sinh, bảo lãnh thuế nhập khẩu, sản phầm cho vay ưu đãi VND. Thu từ dịch vụ tăng góp phần đa dạng hóa nguồn thu và tăng lợi nhuận cho Chi nhánh.

- Về lợi nhuận trước thuế: Năm 2017 lợi nhuận kinh doanh của Chi nhánh đạt 70,3 tỷ đồng, sang năm 2018 đạt 81,6 tỷ, tăng 11,3 tỷ, tương ứng với tỷ lệ tăng 16,1% so với năm 2017. Năm 2019 lợi nhuận kinh doanh của Chi nhánh là lãi 78,4 tỷ đồng, đạt 89% kế hoạch giao, thấp hơn lợi nhuận năm 2017 là 3,2 tỷ, giảm 4,1% so với năm 2017. Lợi nhuận năm 2019 giảm do nguyên nhân nợ xấu năm 2019 tăng dẫn đến phải trích lập dự phòng rủi ro từ đó làm giảm lợi nhuận của Chi nhánh. Cụ thể năm 2019 nợ xấu của Chi nhánh là 108 tỷ nên phải trích lập dự phòng thêm 13 tỷ làm giảm lợi nhuận năm 2019 của Chi nhánh.

2.2. Thực trạng hoạt động tín dụng và nợ xấu tín dụng của Ngân hàng Thương mại Cổ phần Công Thương Việt Nam – Chi nhánh Thăng Long

2.2.1. Thực trạng hoạt động tín dụng của Chi nhánh

Song song với hoạt động huy động vốn, hoạt động cấp tín dụng là hoạt động nòng cốt của Chi nhánh vì đây là hoạt động chủ yếu tạo ra doanh thu và lợi nhuận cho ngân hàng. Trong những năm vừa qua, định hướng phát triển của VietinBank - Chi nhánh Thăng Long là tiếp cận để mở rộng dư nợ tín dụng đối với mọi đối tượng khách hàng thuộc mọi thành phần kinh tế, đi đôi với việc kết hợp chặt chẽ giữa