hạn thanh toán ngắn, đôi khi các khoản vay giữa các công ty không thực sự tự nguyện mà do sức ép của công ty mẹ. TĐKTNN muốn có được các hợp đồng tài trợ từ nguồn vốn nước ngoài bắt buộc phải thông qua Chính phủ, được sự bảo lãnh của Bộ Tài chính nên rất khó khăn trong việc huy động vốn thực hiện dự án. Do vậy, nguồn vốn đầu tư trực tiếp từ nước ngoài rất hạn chế được đi đến trực tiếp các dự án của tập đoàn, mà muốn có được thông thường đều phải thông qua các tổ chức tài chính trung gian, dẫn đến chi phí vốn từ nước ngoài rất cao.

- Chủ trương của một số TĐKTNN hiện nay đó là huy động vốn dựa vào vốn đi vay. Con đường phát triển này có nhiều hạn chế :

Không thể thực hiện phát triển đa ngành khi kinh nghiệm quản trị chưa có nhiều, nguồn nhân lực quản lý kém và tiềm lực vốn tự có không cao

Hiệu quả kinh doanh không tương xứng với quy mô, thậm chí là thua lỗ do nội lực yếu.

- Hiện nay, vẫn còn tồn tại hạn mức vay vốn đối với các công ty con thành viên, dẫn tới làm giảm tính năng động và trách nhiệm và làm tăng sự phụ thuộc của họ vào quan hệ giữa TĐKTNN với các ngân hàng. Điều này cũng đồng thời đặt gắng nặng rủi ro lên TĐKTNN.

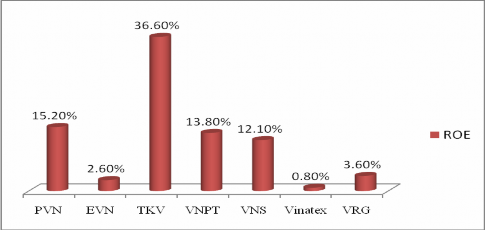

- Hiệu quả sử dụng vốn và đầu tư chưa tương xứng với quy mô: Theo thống kê chỉ số tỷ suất sinh lời của VCSH (ROE) trong số 7 TĐKT trong Bảng xếp hạng VNR500 năm 2008, có đến 3 tập đoàn có chỉ số ROE thấp hơn 10%. Điều này cho thấy việc sử dụng đồng vốn trong các TĐKTNN chưa cao, ảnh hưởng đến hiệu quả chung của khu vực kinh tế Nhà nước:

Biểu đồ 2.9: ROE của 7 TĐKTNN năm 2008

Nguồn: Tác giả tự tính toán từ việc tổng hợp số liệu từ VNR Database và Tạp chí Tài chính Doanh nghiệp số 10/2009

Có thể bạn quan tâm!

-

Kết Quả Hoạt Động Sxkd Của Các Đơn Vị Thuộc Tập Đoàn Bưu Chính Viễn Thông Sau Khi Thực Hiện Cph (Đơn Vị: Tỷ Đồng)

Kết Quả Hoạt Động Sxkd Của Các Đơn Vị Thuộc Tập Đoàn Bưu Chính Viễn Thông Sau Khi Thực Hiện Cph (Đơn Vị: Tỷ Đồng) -

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người)

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người) -

Đánh Giá Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước

Đánh Giá Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước -

Quan Điểm Của Nhà Nước Về Xu Hướng Phát Triển Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước

Quan Điểm Của Nhà Nước Về Xu Hướng Phát Triển Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước -

Bảng Xếp Loại Điểm Của Các Tiêu Chí Quyết Định Trong Cơ Chế Đầu Tư Vốn

Bảng Xếp Loại Điểm Của Các Tiêu Chí Quyết Định Trong Cơ Chế Đầu Tư Vốn -

Hoàn thiện cơ chế quản lý tài chính trong các tập đoàn kinh tế nhà nước ở Việt Nam hiện nay - 14

Hoàn thiện cơ chế quản lý tài chính trong các tập đoàn kinh tế nhà nước ở Việt Nam hiện nay - 14

Xem toàn bộ 124 trang tài liệu này.

- Các TĐKTNN có tình trạng đầu tư dàn trải, không tập trung vào ngành kinh doanh chính, đầu tư vào những lĩnh vực nhạy cảm, tỷ suất rủi ro cao và không thuộc lĩnh vực ngành nghề chủ đạo thế mạnh của mình như bất động sản, chứng khoán, ngân hàng... Hiệu suất đầu tư (lợi nhuận trên vốn đầu tư) tính gộp chung của tập đoàn vào lĩnh vực tài chính năm 2006 là 7,41%; năm 2007 là 9,24%; năm 2008 là 4,78%27, nhìn chung là thấp hơn so với đầu tư vào ngành kinh doanh chính của các đơn vị này.

- Đầu tư vốn ra nước ngoài mới chỉ là giai đoạn thăm dò thị trường, các TĐKTNN còn gặp nhiều bỡ ngỡ. Hiện nay, đa phần các TĐKTNN mới đang tự xoay sở, chưa nhận được nhiều sự trợ giúp của các cơ quan đại diện Việt Nam ở nước ngoài. Đồng thời vẫn đang phải đối mặt với không ít rào cản, khó khăn, thách thức trên con đường làm ăn lâu dài tại các nước ngoài, trong khi tiềm lực của mình vẫn còn hạn chế. Nhìn tổng thể, quy mô các dự án đầu tư ra nước ngoài của các TĐKTNN vẫn còn nhỏ, trung bình 1,2 triệu USD/1 dự án.

- Việc chuyển đổi các tổng công ty 91 thành TĐKT này chủ yếu mới mang tính hình thức mà chưa có sự thay đổi mang tính căn bản về quản lý nhà nước cũng như quản trị doanh nghiệp. Hiện chưa có quy định hạn chế cơ cấu đầu tư trong nội bộ tập đoàn dẫn đến tình trạng phức tạp quan hệ đầu tư, gây tình trạng chồng chéo, lẫn lộn trong việc thực hiện quyền của chủ sở hữu vốn, gây ảnh hưởng không tốt đến chất lượng quản lý, sử dụng vốn nhà nước do các TĐKTNN sử dụng cơ chế đầu tư vốn hỗn hợp.

- Một số tập đoàn chưa phát huy được thế mạnh của tổ chức tài chính trung gian nhằm khơi thông các nguồn vốn và huy động các nguồn vốn nhàn rỗi để phục vụ nhu cầu phát triển.

- Quá trình cổ phần hóa tại các TĐKTNN xem ra còn rất lâu nữa, bởi vì bản thân các tập đoàn không muốn cổ phần hóa, một phần do vẫn bị ảnh hưởng bởi tư

27 Diễn đàn VNR500 (6/1/2010), “Tập đoàn kinh tế nhà nước”,

http://vnr500.vietnamnet.vn/content.aspx?id=116, truy cập ngày 25/3/2010.

duy của chế độ cũ, một phần do các chủ sở hữu, đầu tư hiện tại chưa muốn phân chia quyền sở hữu cũng như lợi nhuận với những người khác.

- Việc huy động một số quỹ của các đơn vị thành viên cho quỹ tập trung tại tập đoàn chưa hợp lý, vì vậy chưa tạo sự chủ động cho các đơn vị thành viên sử dụng các quỹ tại đơn vị một cách hiệu quả.

Tóm lại, đổi mới CCQLTC trong các TĐKTNN mặc dù đã được thực hiện và đem lại những kết quả khởi sắc nhưng bên trong cơ chế đó còn tồn đọng những điểm hạn chế và có thể biến thành yếu điểm của các TĐKTNN bất kỳ lúc nào nhất là khi có khủng hoảng xảy ra. Vì vậy, cần thiết phải có những giải pháp hoàn thiện hơn nữa CCQLTC trong các TĐKTNN để nâng cao năng lực sản xuất, sức chịu đựng trong những “cơn bão khủng hoảng” và quan trọng nhất là xóa bỏ những điểm yếu còn vướng mắc trong các tập đoàn.

CHƯƠNG 3

GIẢI PHÁP HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH TRONG CÁC TĐKTNN Ở VIỆT NAM

3.1 Kinh nghiệm quản lý cơ chế tài chính tại Trung Quốc

3.1.1 Mô hình Tập đoàn doanh nghiệp của Trung Quốc

a. Kinh tế Trung Quốc và những nét tương đồng với Việt Nam

Giữa Trung Quốc và Việt Nam có những điểm tương đồng về tư duy, văn hóa, cách thức tổ chức doanh nghiệp, trong đó quan trọng nhất là vấn đề sở hữu của doanh nghiệp nhà nước và cùng lấy chủ nghĩa Mác- Lênin làm nền tảng lý luận. Các nhà kinh điển của chủ nghĩa Mac- Lênin đã chỉ ra rằng cơ chế thị trường tự do không phải là độc quyền của chủ nghĩa tư bản mà vẫn có thể hiện diện trong XHCN. Đại hội Đảng Cộng Sản Trung Quốc lần thứ XVI đề ra “Lấy xây dựng kinh tế thị trường XHCN làm mục tiêu của cải cách thể chế kinh tế”. Công việc cơ bản của Trung Quốc là để xây dựng một xã hội hài hòa cần phải xây dựng một xã hội thịnh vượng. Nhưng để thiết lập một xã hội hài hòa dựa trên nền kinh tế thị trường là một hệ thống kinh tế tương đối công bằng, chỉ có kinh tế thị trường XHCN mới làm cho một xã hội hài hòa được thiết lập các điều kiện và khả năng.

Trung Quốc là một trong những quốc gia có số dân đông và diện tích lớn nhất thế giới. Nền kinh tế của Trung Quốc được đánh giá là một trong những nền kinh tế tăng trưởng mạnh nhất toàn cầu sau những năm thực hiện cải cách. Nhờ những hỗ trợ khổng lồ về tài khóa và tiền tệ mà nền kinh tế hồi sinh sau suy thoái nhanh và mạnh hơn bất cứ cường quốc kinh tế nào khác. Không chỉ đáp ứng đầy đủ nhu cầu tiêu dùng của người dân trong nước mà nền kinh tế Trung Quốc còn lớn mạnh lên nhờ kim ngạch xuất, khẩu tăng trưởng quá nhanh, đặc biệt là trong những năm gần đây.

Ở nước ta, khi thực hiện công cuộc đổi mới, Đảng ta đã xây dựng tiến hành chuyển đổi mô hình kế hoạch hóa tập trung bao cấp sang mô hình kinh tế thị trường định hướng XHCN. Tại Đại hội đại biểu toàn quốc lần thứ IX, Đảng ta một lần nữa khẳng định: “ Thực hiện nhất quán và lâu dài chính sách phát triển nền kinh tế hàng hóa nhiều thành phần vận động theo cơ chế thị trường, có sự quản lý của Nhà nước

theo hướng XHCN, đó chính là nền kinh tế thị trường định hướng XHCN”28. Sau hơn 20 năm đổi mới, Đảng và Nhà nước vẫn luôn thực hiện chính sách trên với mục tiêu “dân giàu, nước mạnh, xã hội công bằng, dân chủ, văn minh”.

Sự nhất quán phát triển kinh tế thị trường trong việc xây dựng xã hội hài hòa ở Trung Quốc và sự lựa chọn phát triển kinh tế thị trường định hướng XHCN nhằm thực hiện mục tiêu trên của nước ta đều có nền tảng xuất phát từ cơ sở lý luận của chủ nghĩa Mác- Lênin về một xã hội XHCN có nền tảng vật chất thịnh vượng và một xã hội dân giàu, nước mạnh, xã hội công bằng, dân chủ, văn minh. Trong quá trình cải cách ở Trung Quốc cũng như trong công cuộc đổi mới ở Việt Nam, hai Đảng Cộng sản luôn kiên trì, phát triển các quan điểm cơ bản của chủ nghĩa Mác- Lênin về sự vận động của thực tiễn lịch sử vậy nên chúng ta nhận thấy lý luận phát triển CNXH của hai Đảng có những điểm tương đồng.

Do đó, trong công cuộc đổi mới, Việt Nam cần tăng cường xem xét, tham khảo kinh nghiệm của Trung Quốc cả về lý luận và thực tiễn đặc biệt là kinh nghiệm cải cách CCQLTC trong các TĐDN của Trung Quốc. Việc tìm hiểu sự nhất quán trong phát triển kinh tế thị trường XHCN và xây dựng xã hội hài hòa của Trung Quốc cũng như đường lối đổi mới của Việt Nam sẽ có ý nghĩa tích cực và có giá trị gợi mở nhất định đối với công cuộc đổi mới của Việt Nam hiện nay.

b. Mô hình tập đoàn doanh nghiệp của Trung Quốc

Quá trình hình thành mô hình tập đoàn doanh nghiệp của Trung Quốc

Bắt đầu từ những năm cuối thế kỷ XX, Trung Quốc đẩy mạnh quá trình tư nhân hoá các doanh nghiệp Nhà nước có quy mô nhỏ; đồng thời tập trung các nguồn lực và cả các chính sách ưu đãi nhằm phát triển các TCT thành những tập đoàn đủ mạnh để cạnh tranh bối cảnh toàn cầu hoá, đặc biệt là trong các lĩnh vực kinh tế chủ đạo như công nghiệp luyện kim, đóng tàu, điện tử, viễn thông, phần mềm, dược phẩm,... ví dụ như: Tập đoàn Petro China, Chinatex hay China Telecom… Những năm sau thập kỷ 90, Trung Quốc bắt đầu chính sách hình thành

28 Đảng CS Việt Nam (2001),

Văn kiện Đại hội đại biểu toàn quốc lần thứ IX, Nxb chính trị quốc gia, Hà Nội, tr.86.

các TĐKT. Đến năm 1990 khoảng 50 tập đoàn đã được thành lập từ sự hợp nhất các doanh nghiệp trong cùng lĩnh vực kinh doanh.

Theo quan điểm của Trung Quốc, TĐDN Trung Quốc là tổ chức kinh tế có kết cấu tổ chức nhiều cấp, nó đáp ứng đòi hỏi của nền sản xuất hàng hoá XHCN và của nền sản xuất lớn xã hội hoá. Doanh nghiệp nòng cốt của tập đoàn là thực thể kinh tế có tư cách pháp nhân, tự chủ kinh doanh, hạch toán độc lập, tự chịu trách nhiệm đối với kết quả kinh doanh. Bằng các hình thức nắm giữ cổ phần khống chế, tham gia cổ phần, hiệp tác; doanh nghiệp nòng cốt gắn bó với một loạt doanh nghiệp (có tư cách pháp nhân độc lập) ở mức độ chặt chẽ, nửa chặt chẽ và liên kết lỏng lẻo. Nói ngắn gọn, TĐDN là một khối liên kết bằng quan hệ về tài sản, quan hệ hợp tác.

Trong thời kỳ chuyển đổi, các công ty mẹ thuộc sở hữu nhà nước 100%, song đã dần cổ phần hóa để phát triển tính cạnh tranh. Tuy nhiên còn có tới 48% tổng số công ty mẹ của các TĐDN là do Nhà nước sở hữu 100% vốn, 52% công ty mẹ còn lại là do cổ phần, công ty trách nhiệm hữu hạn, công ty liên doanh và các hình thức khác. Các TĐDN có công ty mẹ là doanh nghiệp nhà nước chiếm tới 80,8% về lao động trong toàn bộ số TĐDN ở Trung Quốc29.

Mô hình tập đoàn doanh nghiệp của Trung Quốc

Các TĐDN của Trung Quốc tồn tại chủ yếu trên cơ sở các hình thức sau30:

- TĐDN tổng hợp nhiều cấp: Đây là loại TĐDN nắm trong tay nhiều lĩnh vực như khoa học công nghệ, thương mại, tài chính, dịch vụ và lấy vốn làm nút liên kết chủ yếu. Chúng được tổ chức thành 4 cấp, thực hiện nhất thể hoá kinh doanh bằng cách thôn tính, sáp nhập, xoá bỏ tư cách pháp nhân của các doanh nghiệp cũ lập ra TĐDN trong đó công ty có tư cách pháp nhân làm nòng cốt (tức là công ty mẹ) bằng cách nắm giữ cổ phần khống chế, thầu khoán, thuê các doanh nghiệp có liên quan, doanh nghiệp nòng cốt sẽ nắm quyền lãnh đạo đối với các doanh nghiệp này trong việc đưa ra các quyết sách về nhân lực, vật lực, sản xuất, cung ứng, tiêu thụ...

29 TS. Hoàng Ngọc Bắc,

“Kinh nghiệm phát triển mô hình công ty mẹ- công ty con tại Trung Quốc và Hàn Quốc”,

Tạp chí Tài chính doanh nghiệp, số 7/2009, tr.36, 37

30 BaoLiXu và Mingao Shen (2003),

“TĐDN Trung Quốc: quá khứ, hiện tại và tương lai phát triển”, Viện nghiên cứu quản lý kinh tế Trung ương (sưu tầm và dịch).

biến chúng thành những doanh nghiệp ở cấp dưới trực tiếp (tức là công ty con) của tập đoàn.

- Tập đoàn theo mô hình liên kết dây truyền: loại này chủ yếu là tổ chức liên hiệp lỏng lẻo, lấy sản xuất làm nút liên kết. Chúng thường lấy một doanh nghiệp lớn làm nòng cốt của tập đoàn, lấy sản phẩm nổi tiếng độc đáo của tập đoàn này làm đặc trưng, áp dụng hình thức chuyên môn hoá, hiệp tác SXKD thúc đẩy lực lượng sản xuất phát triển.

- Tập đoàn phối hợp đồng bộ: loại tập đoàn này lấy hợp đồng nhận thầu công trình làm nút liên kết. Chúng hình thành chủ yếu dựa vào một số doanh nghiệp công nghiệp lớn, đơn vị nghiên cứu, thiết kế, lấy việc liên doanh nhận thầu đồng bộ hạng mục công trình lớn làm hình thức chủ yếu. Dưới sự lãnh đạo của hội đồng giám đốc, doanh nghiệp đầu đàn loại lớn tổ chức thành công ty liên doanh thống nhất, mạnh, lập ra các đơn vị thành viên có tư cách pháp nhân nhằm đạt được mục tiêu và lợi ích chung.

- Tập đoàn hoà nhập nghiên cứu khoa học với SXKD: lấy liên kết phát triển kỹ thuật mới làm nút liên kết. Loại tập đoàn này lấy những đơn vị nghiên cứu khoa học trong cùng ngành hoặc xí nghiệp công nghiệp lớn làm chủ thể, bổ sung cho nhau lợi thế khoa học- kỹ thuật và vốn nhằm phát triển sản phẩm kỹ thuật cao từ đó chế tạo sản phẩm có giá trị cao, nâng cao năng lực cạnh tranh.

- Tập đoàn liên kết mạng lưới cùng ngành: Đây là hình thức biến tướng của những liên hiệp các xí nghiệp đặc biệt lớn có cùng ngành nghề.

- Tập đoàn theo mô hình cổ phần: loại TĐDN này lấy công ty của Nhà nước có thực lực rất mạnh nắm giữ cổ phần khống chế làm doanh nghiệp nòng cốt. Toàn bộ tập đoàn lấy tài sản dưới hình thức cổ phần làm nút liên kết, hình thành thể liên hợp các pháp nhân, triển khai hoạt động SXKD theo hình thức cổ phần.

3.1.2. Cơ chế quản lý tài chính của các tập đoàn doanh nghiệp của Trung Quốc

a. Ưu điểm

Xu hướng kinh doanh quốc tế hoá, xuyên quốc gia hoá cũng được các TĐDN ở Trung Quốc chú trọng từ rất sớm. Chính vì thế Trung Quốc đã sớm xác định cho

các TĐKT một CCQLTC khuôn mẫu, sau đó tùy từng đặc điểm của các tập đoàn mà thay đổi sao cho phù hợp. Đến nay, sau khi Trung Quốc gia nhập WTO CCQLTC của các TĐKT đã thay đổi ít nhiều nhằm thích ứng với bối cảnh kinh tế mới. Tuy cùng có điều kiện và con đường hình thành TĐKT giống Việt Nam, nhưng Trung Quốc có tới 503 tập đoàn nhà nước có công ty mẹ là xí nghiệp quốc

hữu, đã có tới 3 tập đoàn trong danh sách 500 tập đoàn lớn nhất thế giới về vốn và doanh thu, tài sản trung bình của một TĐKT là 12,4 tỷ nhân dân tệ31, tương đương khoảng 24.800 tỷ đồng Việt Nam. Trong khi đó tại Việt Nam chỉ có 3 TĐKTNN là tập đoàn Điện lực, tập đoàn Dầu khí và tập đoàn Bưu chính Viễn thông Việt Nam là có tổng tài sản vượt mức trung bình này của Trung Quốc. Nhìn chung, CCQLTC

trong các TĐKT của Trung Quốc mang những ưu điểm sau:

- Cơ chế giao vốn từ nhà nước cho các TĐDN, từ công ty mẹ cho các công ty con được thực hiện đồng bộ, công khai và luôn ưu tiên cho lĩnh vực xuất khẩu. Vì vậy mà kim ngạch xuất khẩu của các TĐDN chiếm phần lớn kim ngạch xuất khẩu của cả nước .

- Huy động vốn của các tập đoàn hầu hết được dựa trên việc lượng hóa giá trị của công ty trên thị trường vốn quốc tế và phát hành cổ phiếu của các công ty con trên sàn giao dịch Hong Kong và Thượng Hải, khai thác nhà đầu tư nước ngoài để bổ sung trực tiếp cho công ty. Thông qua hình thức này mà các TĐDN đã huy động được một khối lượng vốn lớn đầu tư cho các vùng khác mà vẫn đảm bảo được quyền quyết định của công ty mẹ đối với công ty con.

- Các TĐDN Trung Quốc đầu tư trong nhiều lĩnh vực với những chiến lược dài hạn được cân nhắc kĩ càng và đối với những dự án đầu tư nước ngoài cần phải xin ý kiến phê duyệt của Chính phủ về quyết định đầu tư. Vì vậy, những dự án này đã được Chính phủ hỗ trợ và khuyến khích bằng nhiều hình thức ưu đãi nên các TĐDN có được tâm lý an toàn khi tham gia vào các quan hệ kinh tế quốc tế. Vì vậy thương mại quốc tế của Trung Quốc phát triển hơn bất cứ quốc gia nào trong lục địa.

31 Th.S. Nguyễn Văn Tài (2010), Cao đẳng du lịch Việt Nam,

“Sự nhất quán phát triển kinh tế thị trường XHCN trong xây dựng Mô hình TĐDN tại Trung Quốc”,

Tạp chí nghiên cứu Trung Quốc, số 2 (102), tr. 69.