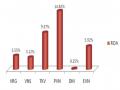

Khối lượng cp (triệu) | 95,6 | 612 | 1.531 | 5.765 | |

Giá trị (tỷ VND) | 3.917 | 63.442 | 57.122 | 197.524 | |

Giá TB 1 CP (VND) | 40.970 | 103.630 | 37.310 | 34.263 | |

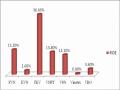

Toàn thị trường | Khối lượng cp (triệu) | 6.341 | 2.426 | 4.509 | 16.197 |

Giá trị (tỷ VND) | 39.3389 | 281.258 | 181.698 | 620.823 | |

Giá TB 1 CP (VND) | 62.118 | 115.935 | 40.296 | 38.329 |

Có thể bạn quan tâm!

-

Những Nhân Tố Ảnh Hưởng Đến Cơ Chế Quản Lý Tài Chính Trong Tập Đoàn Kinh Tế Nhà Nước

Những Nhân Tố Ảnh Hưởng Đến Cơ Chế Quản Lý Tài Chính Trong Tập Đoàn Kinh Tế Nhà Nước -

So Sánh Mô Hình Tổng Công Ty Với Mô Hình Tập Đoàn Kinh Tế Nhà Nước

So Sánh Mô Hình Tổng Công Ty Với Mô Hình Tập Đoàn Kinh Tế Nhà Nước -

Doanh Thu Và Nộp Nsnn Của Tập Đoàn Pvn Từ 2000-2009

Doanh Thu Và Nộp Nsnn Của Tập Đoàn Pvn Từ 2000-2009 -

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người)

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người) -

Đánh Giá Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước

Đánh Giá Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước -

Kinh Nghiệm Quản Lý Cơ Chế Tài Chính Tại Trung Quốc

Kinh Nghiệm Quản Lý Cơ Chế Tài Chính Tại Trung Quốc

Xem toàn bộ 124 trang tài liệu này.

Nguồn: công ty cổ phần chứng khoán Âu Việt (4/1/2010), Báo cáo tổng kết TTCK 2009 và dự báo 2010, http://www.avsc.com.vn/avscfiles//others/7c1905a0-2731-4b55-8d53-

dd376f7a32f3.pdf

Dựa vào bảng trên, ta thấy quy mô thị trường đã tăng lên khá lớn, đặc biệt là năm 2009 có sự bứt phá bất ngờ của khối lượng cổ phiếu giao dịch và giá trị giao dịch trên toàn thị trường, giá trung bình 1 cổ phiếu lại giảm nhẹ so với năm 2009. Tuy nhiên, năm 2008, khối lượng giao dịch cổ phiếu của toàn thị trường tăng nhưng tổng giá trị giảm 35,4% xuống còn 181.698 tỷ đồng, giá trị trung bình một cổ phiếu giảm giá chỉ còn bằng gần 1/3 so với năm 2007. TTCK Việt Nam suy giảm mạnh, các quỹ đầu tư đều có giá trị tài sản ròng giảm phổ biến từ 40-60%, các loại chứng khoán và các khoản đầu tư góp vốn trong danh mục đầu tư của một số đơn vị bị ảnh hưởng. Hầu hết các tập đoàn bị lỗ hoặc không phát sinh lợi nhuận trong lĩnh vực đầu tư chứng khoán và góp vốn vào quỹ đầu tư. Một số tập đoàn đã phải rút vốn ra khỏi những lĩnh vực đầu tư vào công cụ tài chính, với sự hỗ trợ của chính sách Nhà nước mới bảo toàn được vốn đầu tư ban đầu (ví dụ: VNS rút vốn khỏi Công ty Bảo Việt). Nhưng nhìn chung, thị trường cổ phiếu ngày càng sôi động và trở thành kênh huy động vốn quan trọng cho nền kinh tế, góp phần thúc đẩy phát triển kinh tế.

Các TĐKTNN sau khi đã thành lập các định chế tài chính riêng thì việc huy động vốn gián tiếp thông qua phát hành cổ phiếu của các định chế này càng dễ dàng hơn.

Tập đoàn PVN huy động được khoảng 4.170 tỷ đồng vào năm 2007 sau đợt tổ chức bán đấu giá cổ phần lần đầu tiên ra công chúng của PVFC. Ngoài ra, PVN đang tiến hành cổ phần hóa các công ty con để mau chóng tổ chức bán đấu giá cổ phiếu của các công ty này nhằm huy động thêm vốn15.

Tập đoàn Bảo Việt đã niêm yết cổ phiếu trên TTCK ngày 25/6/2009 trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh với mức giá tham chiếu 38.500 đồng. Biên độ dao động giá trong ngày giao dịch đầu tiên là ± 20% so với giá tham chiếu, đem lại một nguồn vốn lớn cho tập đoàn16.

Hiện nay, theo chủ trương của Nhà nước, các TĐKTNN đang tiến hành cổ phần hóa nhưng xem ra còn rất lâu và sẽ gặp nhiều khó khăn vì TĐKTNN là một tổ chức có quy mô lớn. Nhưng đã có một số TĐKTNN cổ phần hóa thành công, ví dụ như VNPT, Bảo Việt mặc dù vẫn còn nhiều sai phạm trong quá trình cổ phần hoá. Tính đến thời điểm hiện tại, tổng số các đơn vị trong PVN được sắp xếp đổi mới là gần 90 đơn vị, trong đó có 20 doanh nghiệp trực thuộc PVN đang niêm yết trên 3

sàn: HOSE, HNX và UPCoM17. Giá trị vốn hóa niêm yết của doanh nghiệp ngành

dầu khí là 58.112 tỷ đồng, tương đương khoảng 9% tổng mức vốn hóa thị trường. PVN đã lên kế hoạch đưa 4 doanh nghiệp là: TCT cổ phần Tài chính dầu khí (PVF); TCT cổ phần dịch vụ kỹ thuật dầu khí (PTSC); TCT cổ phần Bảo hiểm dầu khí (PVI); TCT Phân bón và Hóa chất Dầu khí (DPM) lên niêm yết trên TTCK Singapore.

Chính phủ đã có chủ trương bảo hộ cho một số ngành công nghiệp trong nước phát triển, trong đó có một số TĐKTNN được hưởng chính sách này. Đây là một chủ trương đúng và phù hợp với thông lệ quốc tế. Tuy nhiên đã có tình trạng có TĐKTNN tham vọng trở thành tập đoàn đa ngành nhưng không phải bằng con

15 Ban kiểm soát nội bộ, “Hiệu quả hoạt động trên TTCK của PVFC”, Bản tin nội bộ PVFC, sô 12, tháng 3/2008, tr.4,5

16 Cổng thông tin điện tử tập đoàn Bảo Việt, Công bố thông tin, http://www.baoviet.com.vn/newsdetail.asp?websiteId=1&newsId=1281&catId=176&lang=VN,, truy cập ngày 24/3/2010.

17 Diễn đàn doanh nghiệp (9/4/2010),

Hội thảo “Quản trị doanh nghiệp ngành dầu khí khi tham gia TTCK Việt Nam”, http://dddn.com.vn/20100412043928139cat52/hoi-thao-quan-tri-doanh-nghiep-nganh-dau-khi-khi-tham-

gia-ttck-viet-nam.htm, truy cập ngày 24/3/2010.

đường cổ phần hóa và niêm yết trên TTCK mà bằng vốn vay, nghĩa là thành lập nhiều doanh nghiệp, cấp vốn cho nhiều doanh nghiệp để thực hiện các dự án lớn nhưng nguồn vốn đầu tư chủ yếu hình thành từ vốn đi vay. Điều này không những chứa đựng nhiều rủi ro cho tập đoàn mà còn khả năng đạt hiệu quả cao hay không còn phải xem xét ở nhiều khía cạnh. Nhưng phát triển theo hướng cổ phần hoá lại đem lại hiệu quả rõ rệt. Sau khi cổ phần hóa, VNPT đã huy động được nguồn vốn lớn từ đó tập trung vào sản xuất, kinh doanh vì thế đã đạt được kết quả khả quan, như bảng sau:

Bảng 2.6: Kết quả hoạt động SXKD của các đơn vị thuộc tập đoàn Bưu chính viễn thông sau khi thực hiện CPH (Đơn vị: Tỷ đồng)

Trước khi thựchiện CPH | Sau khi thực hiện CPH | So sánh mức độ tăng | |

Doanh thu | 2.427 | 5.331 | 220% |

Nộp NSNN | 200 | 364 | 182% |

Lợi nhuận sau thuế | 158 | 252 | 159% |

Nguồn: Cục tài chính doanh nghiệp, “Báo cáo SXKD- tài chính của VNPT”

Cả lợi nhuận và doanh thu của các đơn vị được cổ phần hoá của VNPT đều tăng trên 150% không những tạo nguồn lợi riêng cho tập đoàn mà còn đóng góp vào ngân sách nhà nước 364 tỷ đồng tăng 182% so với trước khi thực hiện cổ phần hoá. Kết quả đã đánh dấu thành công bước đầu của quá trình cổ phần hoá các doanh nghiệp nhà nước đặc biệt là các TĐKTNN.

Nhìn chung, tuy gặp khó khăn vào năm 2008-2009 khi TTCK biến động xấu nhưng các TĐKT đã tìm được một kênh huy động vốn hiệu quả qua việc bán cổ phần ra bên ngoài nhờ sự phát triển không ngừng của TTCK qua những năm qua và vẫn kỳ vọng vào sự khôi phục lại của thị trường trong năm 2010.

- Phát hành trái phiếu

Bên cạnh việc cổ phần hóa đang thực hiện dở dang, thị trường trái phiếu cũng khá phát triển. Các tập đoàn có lợi khi phát hành trái phiếu bởi vì tiền lãi phải trả trên trái phiếu được xem như một loại chi phí kinh doanh được khấu trừ thuế. Phát hành trái phiếu trong nước là một bước tiến quan trọng trong việc khẳng định sự có mặt của các TĐKTNN trên thị trường vốn. Tuy nhiên, các tập đoàn muốn phát hành trái phiếu công ty thì phải đáp ứng đầy đủ những điều kiện sau18:

- Tập đoàn có mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ mười tỷ đồng Việt Nam trở lên tính theo giá trị ghi trên sổ kế toán;

- Hoạt động kinh doanh của năm liền trước năm đăng ký chào bán phải có lãi, đồng thời không có lỗ luỹ kế tính đến năm đăng ký chào bán, không có các khoản nợ phải trả quá hạn trên một năm;

- Có phương án phát hành, phương án sử dụng và trả nợ vốn thu được từ đợt cháo bán được Hội đồng quản trị thông qua;

- Có cam kết thực hiện nghĩa vụ của tổ chức phát hành đối với nhà đầu tư về điều kiện phát hành, thanh toán, bảo đảm quyền và lợi ích hợp pháp của nhà đầu tư và các điều kiện khác.

Trái phiếu công ty của các TĐKTNN được phát hành liên tục nhiều đợt nhằm tạo ra một kênh huy động vốn ổn định, linh hoạt, chủ động phát huy nội lực của nền kinh tế nhằm phát triển các ngành nghề mũi nhọn của đất nước. Tính đến 31/12/2008, có 4 tập đoàn đã phát hành và bán trái phiếu cho các tổ chức tín dụng đạt 3.621 tỷ đồng. Tập đoàn EVN bán trái phiếu cho các tổ chức tín dụng với số lượng là 1549 tỷ đồng, tiếp đến là tập đoàn Vinashin là 1.272 tỷ đồng, tập đoàn

18 Quốc hội (2007),

Luật Chứng khoán 2007, điều 12, khoản 2.

PVN là 500 tỷ đồng, tập đoàn Vinacomin là 300 tỷ đồng19. Có một số trường hợp sử dụng vốn huy động trái phiếu để trả nợ vay ngân hàng. Ngoài ra, các tập đoàn huy động vốn qua việc phát hành trái phiếu của các định chế tài chính như công ty tài chính, bảo hiểm…của các tập đoàn. Ví dụ điển hình là PVFC đã phát hành thành công trái phiếu doanh nghiệp đầu tiên tại Việt Nam cho PVN ngày 3/9/2003. Trong 2 năm 2006-2007, PVFC đã huy động được 2.190 tỷ đồng bao gồm vốn trung và dài hạn cho PVN từ phát hành trái phiếu Dầu khí. PVFC cũng là doanh nghiệp Dầu khí đầu tiên niêm yết trái phiếu trên sàn giao dịch chứng khoán Hà Nội với khối lượng

đăng ký giao dịch là 3.682.016 trái phiếu, tương đương với tổng giá trị 368.201.600.000 đồng.20

Tuy nhiên, các tập đoàn vẫn phải thanh toán các khoản tiền lãi ngay cả khi họ thấy không có lợi nhuận. Nếu các nhà đầu tư nghi ngờ khả năng trả lãi của một công ty, họ sẽ hoặc là từ chối mua trái phiếu của công ty đó, hoặc sẽ đòi hỏi lãi suất cao hơn để bù đắp cho rủi ro lớn hơn của họ. Vì lý do đó, vốn huy động được của các tập đoàn kinh tế tư nhân bằng hình thức phát hành trái phiếu rất ít so với các TĐKTNN.

Ngoài ra, huy động vốn qua phát hành hối phiếu cũng được các TĐKTNN sử dụng thường đi kèm các hợp đồng thương mại nhưng không phổ biến và thường xuyên bởi hình thức này đem lại số vốn nhỏ lẻ và phải thực hiện rải rác.

Có lẽ sự phát triển của các TĐKT này đang làm phong phú cho hàng hóa trên TTCK, nguồn hàng hóa có chất lượng từ việc cổ phần hóa TĐKTNN mới đang ở thời điểm bắt đầu và hứa hẹn sẽ có một tương lai giao dịch rất sôi động và là kênh huy động vốn lớn của các tập đoàn.

b. Vay tín dụng

- Tín dụng nhà nước

19 Th.S Nguyễn Xuân Sinh (2009),

“Đánh giá hiệu quả hoạt động của các tập đoàn, TCT nhà nước”,

Tạp chí Kinh tế và dự báo, số 22/2009, tr.9.

20 Ban kiểm soát nội bộ (2008),

“Hiệu quả hoạt động trên TTCK của PVFC”,

Bản tin nội bộ PVFC, sô 12, tháng 3/2008, tr.4,5

Tín dụng nhà nước luôn là kênh huy động mà các TĐKTNN mong đợi bởi vì lãi suất cho vay thấp hơn lãi suất thị trường và qua đó thể hiện uy tín của các TĐKTNN đối với nhà nước. Về phía Nhà nước, cấp tín dụng cho các TĐKTNN thực chất là một biện pháp ưu đãi đầu tư nhằm phát triển các ngành nghề mũi nhọn của đất nước và tạo lực đẩy cho các TĐKTNN. Trong tổng vốn tín dụng nhà nước giai đoạn 2000-2006 khoảng 300.000 tỷ đồng, TĐKTNN là những đối tượng cho vay chính. Từ năm 2007, nguồn vốn tín dụng đầu tư nhà nước có xu hướng tăng gần

500.000 tỷ đồng21. Hình thức huy động này còn gặp nhiều khó khăn, vướng mắc do

nhiều nguyên nhân khác nhau:

Có nhiều đầu mối trong việc quản lý nguồn vốn tín dụng nhà nước.

Cơ chế quản lý vốn thường xuyên thay đổi: đối tượng được hưởng vốn tín dụng của nhà nước, lãi suất không cố định, thường xuyên thay đổi điều chỉnh, thời hạn cho vay còn ngắn, cơ cấu vốn cho vay thường xuyên thay đổi.

Các văn bản vay vốn tín dụng nhà nước chưa rõ ràng, chưa cố định mà luôn luôn thay đổi.

- Tín dụng ngân hàng và phi ngân hàng

Theo báo cáo của Ngân hàng nhà nước Việt Nam, đến thời điểm 31/12/2008, tổng nợ tổ chức tín dụng của 7 Tập đoàn (trừ tập đoàn Bảo Việt) trong số 8 TĐKT nhà nước năm 2008 (không bao gồm tập đoàn HUD Holdings, Songda, Viettel, HCV) là 128.786 tỷ đồng, tăng 20,54% so với cuối năm 2007 và chiếm gần 10% so với tổng nợ tổ chức tín dụng đối với nền kinh tế tại cùng thời điểm22. Một số đơn vị

có nợ tổ chức tín dụng lớn là:

Bảng 2.7: Nợ tổ chức tín dụng trong nước của 7 TĐKTNN (không bao gồm TĐ Bảo Việt)( tỷ đồng)

Số nợ | Tỷ trọng |

21 Cổng thông tin điện tử Tổng cục thống kê, “Cơ cấu chi Ngân sách nhà nước”, http://www.gso.gov.vn/default.aspx?tabid=389&idmid=3&ItemID=8654, truy cập ngày 25/3/2010

22 Th.S Nguyễn Xuân Sinh (2009),

“Đánh giá hiệu quả hoạt động của các tập đoàn, TCT nhà nước”,Tạp chí Kinh tế và dự báo, số 22/2009, tr.9.

66.764 | 51.84% | |

PVN | 21.477 | 16.67% |

Vinashin | 19.885 | 15.44% |

VRC, DM, TKV, VNPT | 20.690 | 16.05% |

Tổng | 128.786 | 100% |

Nguồn: Tạp chí Kinh tế và dự báo số 22/2009

Số tiền vay từ các tổ chức tín dụng này, hầu hết các TĐKTNN dùng để đáp ứng nhu cầu vốn trung và dài hạn. Cụ thể, đến 31/12/2008, nợ ngắn hạn tổ chức tín dụng của 7 TĐKTNN trên là 18.846 tỷ đồng, chiếm 15% tổng nợ; nợ trung và dài hạn là 109.940 tỷ đồng, chiếm 85% tổng nợ.

Theo thống kê, vay các tổ chức tín dụng là hình thức phổ biến nhất của các TĐKTNN (chiếm 70% tổng số vốn huy động). Thậm chí, một số ngân hàng do xếp hạng các TĐKTNN thuộc hệ số tín nhiệm cao nên luôn có những ưu đãi nhất định như cho vay không cần tài sản thế chấp, chính sách cho vay thông thoáng hoặc có thể giá trị khoản tiền vay lớn hơn giá trị bảo đảm của tài sản. Vì thế, các TĐKTNN rất ưa dùng hình thức huy động vốn qua các tổ chức tín dụng. Qua đó, chính những TĐKTNN cũng đồng thời tạo đà phát triển hơn cho thị trường tài chính Việt Nam.

Tuy nhiên, vì quá lạm dụng vào hình thức vay này có thể dẫn đến tình trạng các TĐKTNN sẽ không có khả năng trả nợ vì số tiền vay quá lớn hầu hết để đáp ứng như cầu vốn trung và dài hạn rủi ro cao và chất lượng nợ của các TĐKTNN không mấy khả quan. Tổng nợ quá hạn của 7 TĐKTNN trên đến hết 31/12/2008 là

4.168 tỷ đồng, chiếm 3,24% tổng dư nợ của các tổ chức tín dụng. Tập đoàn VNS có số nợ quá hạn là 3.812 tỷ đồng, chiếm 19,17% dư nợ của tập đoàn và chiếm 91,4% tổng dư nợ quá hạn của cả 7 tập đoàn.

Đặc biệt, các TĐKTNN còn khá e ngại khi huy động vốn qua các công ty tài chính. Lí do là các công ty tài chính là những định chế tài chính mới đi vào hoạt động tại Việt Nam trong mấy năm gần đây còn gặp khó khăn về môi trường kinh doanh và hành lang pháp lý. Vì vậy trong quá trình hoạt động các công ty tài chính còn gặp nhiều lúng túng chưa thực sự thu hút các TĐKTNN. Thứ hai, do nếp nghĩ và cách làm đặc biệt là của những người cầm lái trong TĐKTNN còn bị ảnh hưởng

bởi cơ chế cũ nên cách huy động và vận hành vốn để sinh lời từ các nguồn tài chính, tiền tệ còn bị hạn chế.

c. Huy động nguồn vốn nội bộ

Kể từ khi được thí điểm thành lập, các TĐKTNN đã nhanh chóng gia tăng quy mô vốn chủ sở hữu bao gồm cả vốn đầu tư của nhà nước. Vốn đầu từ của nhà nước bao giờ cũng là một kênh huy động vốn an toàn và hiệu quả. Nó hiệu quả ở chỗ: thứ nhất, khi đã được nhà nước tín nhiệm đầu tư thêm vốn thì các TĐKTNN phải thể hiện được đó là sự đầu tư hợp lý của nhà nước, nghĩa là các TĐKTNN phải cẩn trọng trong các quyết định đầu tư để sử dụng vốn đó như thế nào; thứ hai, nhà nước luôn có các văn bản dưới luật quy định CCQLTC của các tập đoàn và đồng thời luôn có Tổng công ty Đầu từ và kinh doanh vốn nhà nước(viết tắt là SCIC) quản lý và các cơ quan trực tiếp giám sát và kiểm tra việc sử dụng các phần vốn nhà nước ở các tập đoàn. Vì vậy luôn phải đảm bảo là các tập đoàn đi đúng hướng.

Quy mô vốn nhà nước tăng thêm ở các TĐKT nhà nước được thể hiện ở bảng

sau:

Bảng 2.8: Quy mô vốn chủ sở hữu và vốn đầu tư Nhà nước tại các TĐKTNN

Vốn chủ sở hữu (tỷ đồng) | Vốn Nhà nước (tỷ đồng) | Tỷ trọng vốn nhà nước (%) | |||||||

2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

VNPT | 55.530 | 60.965 | -- | 9.431 | 16.679 | 62.415 | 19,98 | 27,36 | -- |

VRG | 10.615 | 14.697 | 16.072 | -- | -- | 15.831 | -- | -- | 98,50 |

VNS | 3.271 | 6.106 | 7.676 | 740 | 5.922 | 5.997 | 22,62 | 96,99 | 78,13 |

TKV | 7.774 | 10.141 | 14.715 | 3.610 | 6.650 | 7.973 | 46,43 | 65,57 | 54,19 |

PVN | 98.568 | 128.393 | 157.921 | 15.343 | 32.607 | 49.737 | 15,57 | 25,40 | 31,49 |

DM | 2.334 | 3.308 | 3.654 | 2.106 | 2.817 | 3.288 | 90,23 | 85,14 | 89,98 |

EVN | 96.074 | 129.201 | 149.130 | 51.201 | 73.086 | 76.469 | 53,29 | 56,57 | 51,28 |

BV | 2.141 | 7.822 | 8.265 | 1.676 | 2.718 | 5.716 | 78,26 | 34,74 | 69,16 |

Tổng | 276.306 | 360.633 | 357.432 | 87.441 | 118.434 | 189.309 | 31,65 | 32,84 | 52,96 |

Nguồn: Tạp chí Tài chính doanh nghiệp số 10/2009