đi vay, gây mất cân bằng nguồn vốn và làm giảm hệ số tự chủ tài chính, trong dài hạn sẽ gây ảnh hưởng tiêu cực đến tính chủ động trong nguồn vốn của tập đoàn.

b. Quản lý sử dụng tài sản

Từ khi nghị định 199/2006/NĐ-CP được sửa đổi bổ sung bằng nghị định 09/2009/NĐ-CP đã bước đầu đem lại hiệu quả cho cơ chế quản lý sử dụng tài sản tại các TĐKTNN. Chế độ khấu hao TSCĐ đã có sự đổi mới rõ rệt, quy định về nguyên tắc tính khấu hao phải phù hợp với mức độ hao mòn của TSCĐ đã từng bước khuyến khích thực hiện phương pháp khấu hao nhanh để tại điều kiện hiện đại hóa và đổi mới công nghệ. Chế độ khấu hao TSCĐ đã tạo điều kiện cho TĐKTNN thực hiện việc bảo toàn và phát triển vốn kinh doanh, đồng thời nâng cao trách nhiệm của mình đối với Nhà nước về hoạt động quản lý tài sản.

Như đã phân tích ở phần 2.2.1, trong khi tổng doanh thu của đa số các TĐKTNN đều tăng, lợi nhuận của các tập đoàn có sự điều chỉnh tăng, giảm khác nhau cho thấy hiệu suất sử dụng tài sản của các tập đoàn có xu hướng giảm. Bảng

2.9 cho thấy hiệu suất sử dụng tài sản cao nhất là của tập đoàn TKV là khá cao (gần bằng 1 và trên 1), thấp nhất là VNS, EVN. Tuy nhiên, cũng là doanh nghiệp khai thác quản lý tài nguyên thiên nhiên nhưng tập đoàn PVN cũng chỉ đạt hiệu suất sử dụng tài sản trung bình qua ba năm là 0,59.

Bảng 2.9 : Hiệu suất sử dụng tài sản của các TĐKTNN

Doanh thu/Tổng tài sản (lần) | |||

2006 | 2007 | 2008 | |

VNPT | 0,48 | 0,46 | -- |

VRG | 0,65 | 0,59 | 0,67 |

VNS | 0,21 | 0,26 | 0,32 |

TKV | 1,35 | 1,18 | 1,19 |

PVN | 0,67 | 0,53 | 0,57 |

Dệt may | 1.35 | 1,09 | 0,93 |

EVN | 0,33 | 0,31 | 0,32 |

Bảo Việt | 0,42 | 0,23 | 0,46 |

Tổng hợp | 0,52 | 0,46 | 0,44 |

Có thể bạn quan tâm!

-

Doanh Thu Và Nộp Nsnn Của Tập Đoàn Pvn Từ 2000-2009

Doanh Thu Và Nộp Nsnn Của Tập Đoàn Pvn Từ 2000-2009 -

Kết Quả Hoạt Động Sxkd Của Các Đơn Vị Thuộc Tập Đoàn Bưu Chính Viễn Thông Sau Khi Thực Hiện Cph (Đơn Vị: Tỷ Đồng)

Kết Quả Hoạt Động Sxkd Của Các Đơn Vị Thuộc Tập Đoàn Bưu Chính Viễn Thông Sau Khi Thực Hiện Cph (Đơn Vị: Tỷ Đồng) -

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người)

Vốn Kinh Doanh Bình Quân Cho Một Lao Động (Tỷ Đồng/người) -

Kinh Nghiệm Quản Lý Cơ Chế Tài Chính Tại Trung Quốc

Kinh Nghiệm Quản Lý Cơ Chế Tài Chính Tại Trung Quốc -

Quan Điểm Của Nhà Nước Về Xu Hướng Phát Triển Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước

Quan Điểm Của Nhà Nước Về Xu Hướng Phát Triển Cơ Chế Quản Lý Tài Chính Trong Các Tập Đoàn Kinh Tế Nhà Nước -

Bảng Xếp Loại Điểm Của Các Tiêu Chí Quyết Định Trong Cơ Chế Đầu Tư Vốn

Bảng Xếp Loại Điểm Của Các Tiêu Chí Quyết Định Trong Cơ Chế Đầu Tư Vốn

Xem toàn bộ 124 trang tài liệu này.

Nguồn: Tạp chí Tài chính doanh nghiệp số 10/2009

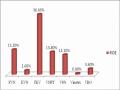

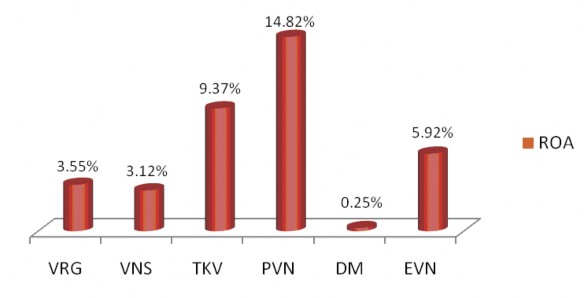

Việc quản lý và sử dụng tài sản của các TĐKTNN chưa đem lại hiệu quả cao, vì vậy suất sinh lời từ tài sản (ROA) của các tập đoàn nhìn chung là khá thấp ( biểu đồ 2.8)

Biểu đồ 2.8: ROA của 6 TĐKTNN năm 2008

Nguồn: Tác giả tự tính toán từ số liệu tổng hợp từ VNR Database và Tạp chí Tài chính Doanh nghiệp số 10/2009

PVN có tỷ suất ROA cao nhất là 14,82% trái lại tập đoàn dệt may lại có tỷ suất ROA thấp nhất (0,25%). Mặc dù có hiệu suất sử dụng tài sản cao nhất nhưng khả năng tạo ra lợi nhuận từ tài sản lại quá thấp. Có thể thấy nguyên nhân chính nhằm ở cơ chế quản lý chi phí chưa tốt. Đầu tư vào tài sản nhiều nhưng lại không sự gia tăng của lợi nhuận không bắt kịp với tốc độ gia tăng của tài sản.

Nội dung chủ yếu của cơ chế quản lý, sử dụng tài sản trong các TĐKTNN ở nước ta hiện nay bao gồm:

- Cho thuê và thế chấp tài sản: Tập đoàn có quyền cho thuê, cầm cố, thế chấp tài sản thuộc quyền quản lý của mình để tái đầu tư, đổi mới công nghệ.

- Nhượng bán, thanh lý tài sản: các đơn vị thành viên của TĐKTNN chủ động lập phương án thanh lý, nhượng bán trình công ty mẹ quyết định.

- Khấu hao TSCĐ: Khấu hao TSCĐ cuả đơn vị HTĐL được để lại sử dụng ở đơn vị, của đơn vị HTPT (trừ trường hợp đơn vị tự vay, tự trả) được quản lý, sử dụng tập trung ở công ty mẹ.

- Đánh giá và xử lý tổn thất TSCĐ: sau khi cổ phần hoá, tái cấu trúc doanh nghiệp hoặc mua bán, sáp nhập, việc hạch toán các khoản chênh lệch, tăng hoặc giảm của vốn Nhà nước do kiểm kê, đánh giá lại tài sản trong các TĐKTNN được cơ quan tài chính phê duyệt.

2.2.3 Cơ chế quản lý và phân phối lợi nhuận

Trong khi các TĐKTNN đã tự huy động vốn theo những cách riêng của mình thì việc quản lý và phân phối lợi nhuận bắt buộc các tập đoàn phải tuân thủ những quy định của Nghị định 09/2009/NĐ-CP và điều lệ của tập đoàn. Nhìn chung, cơ chế quản lý và phân phối lợi nhuận của TĐKTNN hiện đang được thực hiện như sau:

- Cơ chế phân phối lợi nhuận hiện nay được các TĐKTNN áp dụng theo hình thức hỗn hợp. Tức là có quy định định mức lợi nhuận đối với các đơn vị HTĐL và chỉ quản lý lợi nhuận theo phương pháp thống kê để đưa ra những chiến lược kinh doanh mới đối với các đơn vị HTPT. Tuy nhiên, đây mới chỉ là bước đầu của việc áp dụng cơ chế này nên các TĐKTNN còn gặp nhiều lúng túng thậm chí ở một số tập đoàn như EVN thì đây chỉ là hình thức còn thực chất các tập đoàn vẫn thực hiện theo cơ chế cũ đó là theo hình thức tập trung.

- Về chính sách tiền lương: tiền lương được tính trong giá thành và lấy từ doanh thu nhưng do doanh thu thấp nên tỷ trọng tiền lương trong doanh thu ở các TĐKTNN còn thấp. Người lao động không sống bằng tiền lương mà sống bằng thu nhập. Trong tổng thu nhập, phần tiền lương chỉ chiếm 1/4-1/3, còn lại là do các đơn vị mang lại. Công ty đang cần vốn cũng như công ty đang thừa vốn, đều được phân phối dẫn đến sự rối loạn trong phân phối. Ngoài ra, người lao động còn có các khoản thu nhập từ các công việc khác. Điều này làm cho tiền lương không trở thành động lực thu hút người lao động và là đòn bẩy để thúc đẩy kinh tế phát triển.

- Trích lập quỹ: Nhà nước quy định nhiều loại quỹ bắt buộc cho TĐKTNN gây khó khăn cho việc tập trung vốn. Việc căn cứ trên mức lương để trích hai quỹ khen thưởng và quỹ phúc lợi là thiếu hợp lý và không công bằng.

- Hiện nay, các tập đoàn sử dụng một số chính sách phân phối lợi nhuận như

sau:

sau:

Xác định tỷ lệ phân phối lợi nhuận: đối với TĐKTNN có mức lợi nhuận ổn định như PVN thì xác định một tỷ lệ phân phối ổn định dựa vào điều lệ hoạt động và khả năng tái đầu tư của tập đoàn

Đối với tập đoàn có mức lợi nhuận không ổn định như EVN thì tập đoàn áp dụng 2 cách xử lý:

Tiền lời được chia phải có tốc độ tăng thấp hơn so với tốc độ tăng của lợi nhuận

Tiền lời được chia phải có tốc độ giảm thấp hơn so với tốc độ giảm của lợi nhuận

- Các TĐKTNN hiện tại đang áp dụng hình thức chi trả lợi nhuận theo 3 cách

Trả bằng tiền mặt: TĐKTNN trả lợi tức cho các chủ sở hữu, các nhà đầu tư bằng tiền mặt.

Trả bằng cổ phiếu: TĐKTNN trả lợi tức cho các chủ sở hữu, các nhà đầu tư bằng cổ phiếu mới phát hành, đây thực chất là một hình thức huy động vốn

Trả bằng tài sản: TĐKTNN trả lợi tức bằng tài sản của tập đoàn dưới hình thức sản phẩm của tập đoàn hoặc tài sản hiện có của tập đoàn. Tuy nhiên, đây là hình thức ít được dùng nhất vì không được các nhà đầu tư ưa chuộng.

2.2.4 Cơ chế kiểm soát tài chính

a. Kiểm soát của Nhà nước đối với các TĐKTNN

Nắm bắt được những vai trò quan trọng của cơ chế kiểm soát tài chính, nhà nước giao trách nhiệm giám sát và kiểm tra hiệu quả sử dụng vốn và tài sản của nhà nước trong các TĐKTNN cho SCIC. Các TĐKTNN có nhiệm vụ báo cáo lên SCIC kết quả kinh doanh, hiệu suất sử dụng vốn và tài sản nhà nước hàng quý, hàng năm .

Tuy nhiên, do báo cáo tài chính của các TĐKTNN còn thiếu tính minh bạch nên SCIC rất khó đánh giá đúng hiệu quả hoạt động nhằm đưa ra quyết định duy trì hay thoái đầu tư vào các TĐKTNN này. Từ khi thí điểm thành lập, sự sai lệch, không phản ánh đúng thực tế tài sản, doanh thu và kết quả kinh doanh là hiện tượng khá phổ biến trong báo cáo tài chính của nhiều tập đoàn như: Tập đoàn TKV; Tập đoàn EVN... hay việc VNPT sai phạm quá nhiều trong quá trình cổ phần hóa tập đoàn. Vì lí do này, không chỉ có bộ phận kiểm toán nhà nước mà còn có cả các cán bộ thanh tra kiểm tra, giám sát chặt chẽ các TĐKTNN. Sau mỗi lần kiểm tra, kiểm toán nhà nước đều yêu cầu điều chỉnh tăng, giảm các khoản doanh thu, chi phí, tài sản, khoản ngân sách nộp cho nhà nước. Năm 2008, kiểm toán Nhà nước đã phát hiện và kiến nghị tăng thu ngân sách nhà nước thêm 4.166 tỉ đồng (chủ yếu từ các khoản thuế và phí, lệ phí); đề nghị giảm chi ngân sách nhà nước 2.731 tỉ đồng (gồm chi sai, quyết toán sai chế độ, không đúng nguồn kinh phí...); tiến hành điều chỉnh tăng hơn 137 tỉ đồng về tài sản, nguồn vốn; gần 564 tỉ đồng doanh thu; giảm gần 159 tỉ đồng chi phí, tăng lợi nhuận trước thuế trên 722 tỉ đồng từ các TĐKTNN26.

b. Các TĐKTNN kiểm tra, giám sát hoạt động tài chính nội bộ

TĐKTNN Việt Nam mới được thí điểm thành lập từ việc chuyển đổi từ các Tổng công ty 91 nhưng chắc chắn cũng phải thể hiện được bản chất của TĐKT là các mối quan hệ giữa công ty mẹ - công ty con phải là mối quan hệ đầu tư vốn, theo đó phương thức quản lý, đặc biệt là quản lý tài chính của các tập đoàn cũng phải thay đổi. Đó là các TĐKTNN cần quản lý các công ty con thông qua hệ thống kiểm soát tài chính. Hệ thống kiểm soát tài chính là một trong những yếu tố quan trọng của hệ thống quản lý hiện đại và có ảnh hưởng rất lớn đến hiệu quả của hệ thống quản lý nói chung và quản lý tài chính nói riêng trong TĐKT. Kiểm soát tài chính là công cụ quan trọng để thực hiện mục tiêu quản lý của công ty mẹ đối với các công ty con trong mối quan hệ đầu tư vốn.

Đối với các TĐKT Việt Nam hiện nay, hệ thống kiểm soát tài chính vẫn chưa được xây dựng một cách hệ thống, chức năng kiểm soát tài chính còn chồng chéo. Hệ thống kiểm soát tài chính trong các TĐKT bao gồm: kiểm soát của chủ sở hữu

26 Tạp chí Tài chính điện tử số 80, ngày 15/2/2010

đối với Ban lãnh đạo tập đoàn, kiểm soát của ban lãnh đạo tập đoàn với các công ty con được thực hiện theo hệ thống sau:

Sơ đồ 2.3: Các tầng kiểm soát tài chính trong các TĐKTNN

(1)

(2)

- Tầng 1: Tại tầng kiểm soát đầu tiên, các TĐKTNN thành lập Ban kiểm soát thực hiện những công việc sau:

Kiểm tra, giám sát hoạt động của Ban lãnh đạo tập đoàn: đại hội đồng cổ đông, hội đồng quản trị, tổng giám đốc, phó tổng giảm đốc.

Kiểm tra, giám sát hoạt động tài chính của các công ty con thông qua các Ban kiểm soát của các công ty con

- Tầng 2: Tầng kiểm soát tiếp theo là hoạt động của các Ban kiểm soát công ty con. Ban kiểm soát của công ty con có hai nhiệm vụ chính, đó là:

Kiểm tra, giám sát hoạt động tài chính các công ty con

Báo cáo kết quả của quá trình trên cho Ban kiểm soát của tập đoàn.

Các TĐKTNN ý thức rất cao về vai trò của kiểm soát tài chính tại các công ty con, công ty liên kết. Vì vậy, trong thời gian qua, đội ngũ kiểm toán nội bộ của các

TĐKTNN được thành lập và thực hiện kiểm toán tại các công ty thành viên những nội dung sau: doanh thu, chi phí và xác định kết quả kinh doanh, khoản phải thu, khoản phải trả, TSCĐ và nguồn vốn kinh doanh. Chú trọng vào xây dựng đội ngũ kiểm toán nội bộ chuyên nghiệp, các TĐKTNN ngày càng đặt yêu cầu tuyển dụng cao hơn đối với các ứng viên và thường xuyên tổ chức các khóa đào tạo ngắn hạn cho các kiểm toán viên.

Nhìn chung, cơ chế kiểm soát tài chính trong các TĐKTNN được đề cao nhưng việc thực hiện nó một cách minh bạch và sát sao vẫn còn là một yêu cầu mà các TĐKTNN chưa thực hiện được.

2.3. Đánh giá cơ chế quản lý tài chính trong các tập đoàn kinh tế nhà nước

2.3.1 Những kết quả đạt được

Mô hình tập đoàn ở Việt Nam đã được bàn luận từ năm 1994-1995 và việc ra đời các TCT 91 là bước quá độ chuyển đổi. Thực hiện chủ trương của Đảng và Chính phủ, các TCT 91 tiến hành chuyển đổi sang mô hình TĐKT theo quyết định số 91/TTg để khắc phục những hạn chế của mô hình Tổng công ty đồng thời nâng cao hiệu quả SXKD, khả năng cạnh tranh và tiến tới hội nhập kinh tế quốc tế. Trên cơ sở những công ty thành viên hiện có, các TĐKTNN đã tiến hành đổi mới, hoàn thiện mô hình tổ chức và CCQLTC nhằm thay đổi tập đoàn từ quan hệ hành chính, giao vốn sang quan hệ sở hữu vốn. Với những nỗ lực đó, CCQLTC đã được thay đổi đem lại những kết quả đáng mừng:

- CCQLTC hiện nay đã xác lập quyền sở hữu và quyền sử dụng vốn và tài sản của Nhà nước tại TĐKTNN, đồng thời tạo quyền chủ động trong việc huy động vốn phục vụ SXKD của TĐKTNN. Hiện nay, với việc quy định rõ vốn và tài sản thuộc sở hữu Nhà nước, CCQLTC đã cơ bản giải quyết được vấn đề giao vốn, quản lý và sử dụng vốn, tài sản Nhà nước tại TĐKTNN (công ty mẹ và các công ty con). CCQLTC đã tạo điều kiện để công ty mẹ và các công ty con huy động vốn phục vụ nhu cầu của SXKD bằng nhiều hình thức khác nhau. Huy động vốn bằng hình thức vay của các ngân hàng thương mại mà không phải thế chấp tài sản đã tạo điều kiện thuận lợi cho tập đoàn rất nhiều.

- Trong những năm qua, các TĐKTNN đã khai thác và cân đối nguồn vốn đảm bảo nhu cầu SXKD và đầu tư sản xuất cơ bản, mua sắm trang thiết bị, bổ sung vốn lưu động cho các công ty con, giải quyết khó khăn về vốn cho các công ty mới thành lập hoặc mới sáp nhập, góp phần đảm bảo tính cân đối trong TĐKTNN.

- TĐKTNN đã đổi mới CCQLTC làm tăng quy mô tài sản, vốn chủ sở hữu, doanh thu, lợi nhuận và đóng góp vào ngân sách nhà nước với tốc độ khá cao.

- Cơ chế huy động vốn và sử dụng đã thúc đẩy sự đổi mới và hiện đại hóa các trang thiết bị trong toàn ngành. Dựa vào đó mới khai thác, đáp ứng nhu cầu thị hiếu của khách hàng và nâng cao năng lực cạnh tranh của TĐKTNN.

- Cơ chế huy động vốn và quản lý sử dụng vốn của các TĐKTNN thay đổi đã thúc đẩy quan hệ kinh tế quốc tế của Việt Nam với các nước trong khu vực và trên thế giới.

- CCQLTC đã từng bước được cải cách từ khi các TĐKTNN chuyển đổi từ các TCT 91, vì thế các TĐKTNN đã hoàn thành phần lớn các trọng trách, nhiệm vụ nhà nước giao phó, góp phần thúc đẩy kinh tế nước nhà và ổn định cuộc sống của rất nhiều người lao động.

2.3.2 Những mặt hạn chế

Mặc dù, các TĐKTNN đang nỗ lực hoàn thiện CCQLTC nhưng vẫn còn một số tồn tại về CCQLTC ở các TĐKTNN, đó là:

- Cơ chế huy động và sử dụng vốn chưa phát huy được hết tính chủ động, sáng tạo của các công ty con: Việc phân cấp, phân quyền, nhất là quyền đầu tư, mua sắm, nhượng bán, cho thuê hoặc thế chấp, cầm cố tài sản để đi vay hoặc cho vay, cho nợ... vẫn chưa được thiết lập. Vì lẽ đó, luôn có tình trạng đưa lên cấp trên chờ phê duyệt hoặc cấp trên ủy quyền một cách hình thức cho cấp dưới, gây khó khăn lúng túng cho các công ty con. Quyết định kinh doanh của các công ty con đôi khi vì thế mà bị chậm, bị động.

- Tổ chức thực hiện cơ chế huy động vốn còn hạn chế do nhiều nguyên nhân chủ quan. Cơ chế hoạt động huy động vốn từ nội bộ còn rất khiêm tốn trong khi khả năng có thể huy động được nhiều hơn nữa cho SXKD do thủ tục rườm rà, cứng nhắc, hạn mức cho vay thấp, không đảm bảo vốn cho các dự án đúng tiến độ, thời