khoán, Tiền gửi ký quỹ, Tiền gửi tích lũy kiều hối, Tiền gửi tiết kiệm không kỳ hạn…

Lợi ích của khách hàng:

Đây là loại sản phẩm đa dạng về ngoại tệ, khách hàng có thể mở tài khoản theo các loại ngoại tệ như : VND, USD, EUR và các loại ngoại tệ khác, số dư tối thiểu thấp. Khách hàng được sử dụng tài khoản tiền gửi thanh toán để thanh toán các nhu cầu phù hợp với quy định của pháp luật. Khách hàng được nộp tiền, rút tiền, chuyển tiền từ tài khoản tại bất kỳ chi nhánh BIDV trên toàn quốc. Lãi suất thả nổi do chi nhánh BIDV quyết định căn cứ vào tình hình lãi suất trên địa bàn và điều hành lãi suất của Trụ sở chính BIDV trong từng thời kỳ, lãi được cộng dồn hàng ngày và trả vào tài khoản khách hàng ngày 27 hàng tháng.

Sản phẩm tiền gửi thanh toán có những sản phẩm cụ thể sau:

- Tiền gửi thanh toán thông thường: Thích hợp đối với các khách hàng có nhu cầu mở tài khoản để sử dụng dịch vụ thanh toán qua ngân hàng.

- Tiền gửi kinh doanh chứng khoán: Khách hàng cá nhân có tài khoản giao dịch chứng khoán tại công ty chứng khoán sử dụng sản phẩm @Securrities. Ưu điểm sản phẩm là an toàn, nhánh chóng và chính xác khi thực hiện các khoản kinh doanh chứng khoán của các nhà đầu tư.

- Tiền gửi Tích lũy Kiều hối: Nhằm phục vụ cho những khách hàng chuẩn bị

đi lao động xuất khẩu nước ngoài hoăc đang làm việc tại nước ngoài . Đây là các

khách hàng có nhu cầu tích luỹ khoản tiền lương được gửi về Việt Nam từ quỹ lương hàng tháng của mình. Những khoản tiền do người lao động làm ra sẽ được tích lũy với tài khoản tiền gửi tiết kiệm kiều hối tại BIDV.

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Phản Ánh Kết Quả Huy Động Vốn

Các Chỉ Tiêu Phản Ánh Kết Quả Huy Động Vốn -

Nhân Tố Ảnh Hưởng Tới Hiệu Quả Hoạt Động Huy Động Vốn

Nhân Tố Ảnh Hưởng Tới Hiệu Quả Hoạt Động Huy Động Vốn -

Thực Trạng Hiệu Quả Hoạt Động Huy Động Vốn Của Bidv Chi Nhánh Hà Tây

Thực Trạng Hiệu Quả Hoạt Động Huy Động Vốn Của Bidv Chi Nhánh Hà Tây -

Kết Quả Huy Động Vốn Giai Đoạn 2013-2015 Của Bidv Cn Hà Tây

Kết Quả Huy Động Vốn Giai Đoạn 2013-2015 Của Bidv Cn Hà Tây -

Phân Tích Hiệu Quả Huy Động Vốn Của Bidv Chi Nhánh Hà Tây

Phân Tích Hiệu Quả Huy Động Vốn Của Bidv Chi Nhánh Hà Tây -

So Sánh Nim Hđv Chi Nhánh Hà Tây Với Toàn Hệ Thống Và Địa Bàn Hà Nội

So Sánh Nim Hđv Chi Nhánh Hà Tây Với Toàn Hệ Thống Và Địa Bàn Hà Nội

Xem toàn bộ 104 trang tài liệu này.

- Tiền gửi tiết kiệm không kỳ hạn: Thích hợp với các khách hàng có nhu cầu gửi tiết kiệm nhưng chưa dự tính được thời gian gửi.

- Tiền gửi ký quỹ: Các cá nhân có nhu cầu gửi tiền ký quỹ để thực hiện các nghiệp vụ kinh doanh theo quy định của pháp luật và/hoặc Ngân hàng. Cá nhân mở tài khoản tại BIDV nhằm mục đích ký quỹ theo yêu cầu của pháp luật về ký quỹ và nhu cầu hợp pháp của khách hàng. Chi nhánh BIDV sẽ thực hiện phong tỏa và chỉ được trích nợ tài khoản để thanh toán cho các mục đích theo cam kết trên hợp đồng

ký quỹ hoặc nội dung ủy quyền trên giấy đề nghị mở tài khoản của khách hàng.

* Nhóm sản phẩm Tiền gửi tiết kiệm có kỳ hạn: Gồm các sản phẩm Tiền gửi tiết kiệm có kỳ hạn thông thường, Tiền gửi chứng minh tài chính, Tiền gửi tiết kiệm dự thưởng, Tiền gửi tích lũy, Tiền gửi khách hàng quan trọng, Tiền gửi Online.

Sản phẩm tiền gửi tiết kiệm có những sản phẩm cụ thể sau:

- Tiền gửi tiết kiệm có kỳ hạn thông thường: Thích hợp với khách hàng có nhu cầu gửi tiết kiệm và đã xác định được thời gian thực gửi. Sản phẩm huy động với 3 loại tiền VND, USD, EUR và có nhiều kỳ hạn từ 1tuần tháng đến 5 năm.

Điều kiện mở tài khoản là cá nhân là công dân Việt Nam, cá nhân người nước ngoài có năng lực pháp luật dân sự và năng lực hành vi dân sự theo quy định của pháp luật dân sự. Đối tượng mở tài khoản tiền gửi tiết kiệm bằng ngoại tệ là cá nhân người cư trú.

Khách hàng được hưởng lãi suất tiền gửi tiết kiệm niêm yết tại BIDV, khách hàng có thể rút tiền tại bất kỳ điểm giao dịch nào của BIDV.

Khách hàng có thể sử dụng số dư trên tài khoản tiền gửi tiết kiệm để thế chấp, cầm cố vay vốn tại các tổ chức tín dụng và có thể chuyển nhượng tài khoản tiền gửi tiết kiệm.

Số dư tài khoản tiền gửi tiết kiệm có thể dùng để xác nhận khả năng tài chính cho khách hàng hoặc thân nhân đi du lịch, học tập… ở nước ngoài. Khách hàng có thể ủy quyền sử dụng tài khoản, tạo mối quan hệ đồng sở hữu trên tài khoản. Tiền lãi được tính hàng ngày và trả lãi định kỳ hàng tháng, quý, năm theo yêu cầu cụ thể của từng sản phẩm. Có 3 phương thức trả lãi: Trả lãi trước, trả lãi sau, trả lãi định kỳ.

- Tiền gửi chứng minh tài chính: Khách hàng cá nhân đứng tên vay vốn tại Hợp đồng tín dụng cho vay chứng minh tài chính. Sản phẩm tiền gửi tiết kiệm chứng minh tài chính là sản phẩm tiền gửi hình thành từ vốn vay của khoản vay chứng minh tài chính. Số tiền gửi tiết kiệm phải bằng giá trị số tiền cho vay và kỳ hạn của khoản tiền gửi phải bằng kỳ hạn của khoản vay.

Khách hàng đồng ý vô điều kiện để Chi nhánh phong tỏa và tự động trích tài khoản tiền gửi tiết kiệm này để thu nợ đến hạn/trước hạn khoản vay.

- Tiền gửi tiết kiệm dự thưởng: Các sản phẩm tiền gửi tiết kiệm mang tính may mắn như dự thưởng, quay số, thẻ cào. Đây sẽ là sự lựa chọn cho nhóm khách hàng yêu thích sự may mắn với loại tiền: VND, USD.

Kỳ hạn: Giống như tiết kiệm thông thưởng nhưng mỗi đợt huy động BIDV chỉ đăng ký một số kỳ hạn.

Khách hàng tham ra gửi sản phẩm TKDT sẽ được hưởng lãi suất bằng hoặc thấp hơn lãi suất Tiết kiệm thông thường. Khách hàng sẽ được quay số hoặc bốc thăm, nhận thẻ cào may mắn tương ứng với số tiền và kỳ hạn gửi của khách hàng theo quy định của BIDV. Giải thưởng khách hàng may mắn trúng thưởng được nhận có giá trị đến 1 tỷ đồng.

- Các sản phẩm tiền gửi tích lũy: khách hàng gửi tiền vào tài khoản định kỳ với số tiền nhất định, thời gian gửi tuỳ thuộc vào thu nhập, khả năng của khách hàng như tích lũy bảo an, tích lũy hưu trí, tích lũy trẻ em.... Sản phẩm này hướng tới những khách hàng có thu nhập ổn định và ngân hàng sẽ thu hút được nguồn tiết kiệm trung dài hạn, tạo nguồn vốn ổn định cho ngân hàng với loại tiền: VND, USD, kỳ hạn 1 năm, lãi suất thấp hơn lãi suất tiền gửi tiết kiệm 1 năm thông thường.

- Tiền gửi khách hàng quan trọng: Áp dụng đối với khách hàng quan trọng của chi nhánh, những khách hàng đã/sẽ mang lại nhiều lợi ích cho chi nhánh thông qua việc sử dụng các sản phẩm - dịch vụ của ngân hàng. Lãi suất huy động bằng lãi suất huy động thông thường cộng lãi suất phụ trội từ 0,1-1,0%/năm hoặc cao hơn tùy từng thời kỳ theo quy định của BIDV và đảm bảo tuân thủ trần lãi suất của NHNN.

- Tiền gửi Online: là sản phẩm tiền gửi tiết kiệm cho phép khách hàng gửi tiền trực tiếp từ máy tính cá nhân được kết nối internet mà không cần phải đến ngân hàng. Áp dụng cho khách hàng có tài khoản thanh toán mở tại BIDV và có sử dụng dịch vụ ngân hàng trực tuyến BIDV Online. Đặc điểm sản phẩm giống như sản phẩm tiết kiệm thông thường nhưng lãi suất huy động có thể bằng hoặc cao hơn sản phẩm tiết kiệm thông thường để khuyến khích người gửi.

b. Các sản phẩm dành cho khách hàng tổ chức

Cùng với các sản phẩm dành riêng cho cá nhân, chi nhánh cũng cung cấp sản phẩm tiền gửi có kỳ hạn và không kỳ hạn áp dụng đối với tổ chức như sau:

* Tiền gửi không kỳ hạn của tổ chức: Là tài khoản do tổ chức sử dụng dịch vụ thanh toán mở tại Ngân hàng với mục đích gửi, giữ tiền hoặc thực hiện các giao dịch thanh toán qua Ngân hàng bằng các phương tiện thanh toán.

Gồm các sản phẩm Tiền gửi thanh toán thông thường, Tiền gửi ký quỹ, Tiền gửi chuyên dùng.

Sản phẩm tiền gửi thanh toán của tổ chức có những sản phẩm cụ thể sau:

- Tiền gửi thanh toán thông thường chi tiết về sản phẩm tương tự như của

cá nhân.

- Tiền gửi ký quỹ: Tổ chức kinh tế (TCKT) và Định chế tài chính (ĐCTC)

trong nước và nước ngoài có nhu cầu gửi tiền ký quỹ để thực hiện các nghiệp vụ kinh doanh theo quy định của pháp luật và/hoặc Ngân hàng. khách hàng tổ chức mở tại BIDV nhằm mục đích ký quỹ theo yêu cầu của pháp luật về ký quỹ và nhu cầu hợp pháp của khách hàng. Chi nhánh BIDV sẽ thực hiện phong tỏa và chỉ được trích nợ tài khoản để thanh toán cho các mục đích theo cam kết trên hợp đồng ký quỹ hoặc nội dung ủy quyền trên giấy đề nghị mở tài khoản của khách hàng.

- Tiền gửi chuyên dùng: để đáp ứng nhu cầu quản lý và sử dụng có hiệu quả các khoản tiền gửi vốn chuyên dùng phục vụ mục đích kinh doanh đặc thù của khách hàng tổ chức BIDV có các sản phẩm tiền gửi chuyên dùng như sau:

+ Tiền gửi chuyên dùng thông thường: Là tài khoản tiền gửi thanh toán của khách hàng tổ chức mở tại BIDV nhằm quản lý và sử dụng nguồn tiền trên tài khoản theo đúng mục đích nhất định mà khách hàng yêu cầu.

+ Tiền gửi chuyên thu: Là tài khoản tiền gửi thanh toán của khách hàng tổ chức mở tại BIDV với mục đích quản lý vốn từ các nguồn thu thường xuyên của khách hàng và chỉ được phép ghi Có (bằng hình thức nộp tiền, chuyển khoản, chuyển tiền đến, giải ngân, cài đặt lệnh AFT, SWEEP,…).

+ Tiền gửi kinh doanh chứng khoán: Là tài khoản tiền gửi thanh toán phục

vụ cho Nhà đầu tư chứng khoán mở tài khoản tại BIDV để giao dịch với các Công ty chứng khoán. Theo đó, Nhà đầu tư chứng khoán uỷ quyền cho BIDV thực hiện giao dịch theo yêu cầu của Công ty chứng khoán.

+ Tiền gửi chuyên dùng vốn đầu tư gián tiếp vào Việt Nam: Là tài khoản tiền gửi thanh toán do Nhà đầu tư là tổ chức nước ngoài mở tại BIDV để thực hiện các giao dịch thu chi được phép liên quan đến hoạt động đầu tư gián tiếp nước ngoài tại Việt Nam.

+ Tiền gửi chuyên dùng vốn đầu tư trực tiếp vào Việt Nam: Là tài khoản tiền gửi thanh toán (CA) do Nhà đầu tư là tổ chức mở tại BIDV nhằm thực hiện các giao dịch thu chi được phép liên quan đến hoạt động đầu tư trực tiếp nước ngoài tại Việt Nam dưới các hình thức đầu tư trực tiếp theo quy định hiện hành của Pháp luật.

+ Tiền gửi chuyên thu dành cho Kho bạc Nhà nước: Là tài khoản tiền gửi thanh toán của Kho bạc Nhà nước mở tại BIDV nhằm phục vụ mục đích chuyên thu ngân sách nhà nước hoặc thu khác

* Tiền gửi có kỳ hạn của tổ chức: Gồm sản phẩm Tiền gửi có kỳ hạn thông thường, Tiền gửi như ý, Tiền gửi khách hàng quan trọng, Tiền gửi Online.

- Tiền gửi có kỳ hạn thông thường và tiền gửi khách hàng quan trọng, tiền gửi Online có đặc điểm tương tự như tiền gửi tiết kiệm dành cho khách hàng cá nhân.

- Tiền gửi như ý: Nhằm đáp ứng tối đa nhu cầu gửi tiền của khách hàng đối với các kỳ hạn lẻ (không tròn tuần, tháng, năm), đồng thời, tư vấn giúp khách hàng tối ưu hóa lợi tức trong các trường hợp ngày đáo hạn trùng vào ngày nghỉ, lễ, Tết.

Kỳ hạn: theo ngày, không tròn tuần/tháng/năm và không trùng với kỳ hạn của sản phẩm tiền gửi có kỳ hạn thông thường (tròn tuần/tháng/năm): từ 02 đến 100 ngày và các kỳ hạn lẻ ngày xoay quanh dải kỳ hạn thông thường 04, 05, 06, 07, 08, 09, 10, 11, 12 tháng.

c. Sản phẩm phát hành giấy tờ có giá

Trong giai đoạn 2013-2015 chi nhánh Hà Tây đã phát hành một số đợt chứng chỉ tiền gửi dành cho khách hàng cá nhân. Việc phát hành giấy tờ có giá phải được phép của NHNN và thực hiện trong thời gian nhất định. Trong những năm

qua, hình thức phát hành giấy tờ có giá chủ yếu là chứng chỉ tiền gửi kết hợp với khuyến mại dự thưởng huy động vốn với lãi suất cao hơn lãi suất tiết kiệm thông thường nhằm thu hút nguồn vốn từ dân cư.

Đặc điểm và cơ chế của sản phẩm tương tự như tiền gửi tiết kiệm dự

thưởng.

Thời gian trước năm 2013 sản phẩm chứng chỉ tiền gửi có đặc điểm khách

hàng mua chứng chỉ tiền gửi không được rút trước hạn và khi đến hạn tài khoản tiền gửi của khách hàng không được tự quay vòng và ngân hàng không trả lãi hoặc trả lãi bằng lãi tiền gửi thanh toán nếu khách hàng không đến rút. Tuy nhiên từ năm 2013 cho đến nay TSC đã sửa đổi đặc điểm và cơ chế của sản phẩm cho phù hợp với thị hiếu của người mua chứng chỉ tiền gửi (khách hàng được phép rút trước hạn và đến hạn nếu khách hàng không đến ngân hàng nhận tiền thì số dư tiếp túc được quay vòng sang sản phẩm tiết kiệm thông thường cùng kỳ hạn tương ứng) để phát hành được số dư lớn.

Trong giai đoạn 2013-2015 chi nhánh Hà Tây đã triển khai các sản phẩm huy động để tăng trưởng nguồn vốn huy động, nâng cao hiệu quả huy động vốn và đáp ứng nhu cầu của khách hàng gửi tiền tuy nhiên chi nhánh luôn tuân theo quy định của BIDV và Ngân hàng nhà nước ban hành trong từng thời kỳ.

Các sản phẩm dịch vụ huy động vốn trên đều được thực hiện giao dịch trực tuyến, trên cơ sở dữ liệu tập trung online toàn quốc. Gia tăng nhiều tiện ích cho khách hàng như có thể gửi tiền 1 nơi, rút nhiều nơi, chuyển khoản chuyển nhượng cho bên thứ ba, chuyển tiền từ tài khoản tiền gửi thanh toán sang tài khoản tiền gửi tiết kiệm có kỳ hạn để hưởng lãi suất cao hơn hoặc chuyển vào tài khoản tiết kiệm định kỳ thông qua hệ thống ATM...

Với các sản phẩm huy động vốn phong phú, tiện ích, lãi suất hấp dẫn... số dư huy động vốn của BIDV Chi nhánh Hà Tây có sự tăng trưởng khá với mức tăng bình quân hàng năm 25%; nguồn vốn huy động dân cư ổn định, chiếm khoảng trên 70% tổng nguồn vốn.

2.2.1.2 Thực trạng các kênh huy động vốn của Chi nhánh

Kênh huy động vốn của Chi nhánh hiện gồm 2 kênh: kênh truyền thống và kênh điện tử.

a. Huy động vốn qua kênh truyền thống

Mạng lưới kênh huy động được phát triển cả về kênh truyền thống và kênh điện tử. Đối với kênh huy động truyền thống, BIDV Chi nhánh Hà Tây đã chú trọng đầu tư nâng cao chất lượng hoạt động của các điểm giao dịch như vị trí, địa điểm hoạt động, cơ sở vật chất tương đối hiện đại. Bên cạnh đó, Chi nhánh cũng chú trọng nghiên cứu địa bàn thành lập mới và di chuyển các phòng giao dịch, chiếm lĩnh các điểm dân cư trên địa bàn có lợi thế.

Kênh huy động truyền thống của Chi nhánh phục vụ các khách hàng được phân chia theo địa bàn gồm: Hội sở chi nhánh và 09 điểm giao dịch là các phòng giao dịch thuộc địa bàn Hà Đông, Thanh Xuân, Chương Mỹ. Tuy nhiên các kênh huy động này vẫn tập trung chủ yếu tại quận Hà Đông.

Hệ thống kênh này chính là hệ kênh phân phối chủ lực của chi nhánh hướng đến tăng số lượng khách hàng, tăng nguồn vốn huy động cho Chi nhánh. Tuy nhiên, số lượng kênh huy động truyền thống của Chi nhánh so với hệ thống kênh truyền thống ở địa bàn còn thấp do quy định của NHNN về mạng lưới hoạt động của các NHTM hạn chế mở mạng lưới tại các quận nội thành.

b. Huy động vốn qua kênh điện tử

Hiện nay chi nhánh đang triển khai sản phẩm “Tiền gửi Online” dành cho khách hàng cá nhân và doanh nghiệp. Khách hàng có thể thực hiện mở cũng như tất toán tài khoản nhanh chóng và đơn giản khi truy cập hệ thống Internet Banking và thực hiện theo những hướng dẫn có sẵn. Khách hàng sẽ có nhiều lựa chọn với kỳ hạn gửi đa dạng từ 1 tháng đến 36 tháng, hình thức lĩnh lãi linh hoạt và lãi suất cạnh tranh mang lại lợi nhuận tối đa, cam kết luôn bằng hoặc cao hơn với hình thức tiết kiệm truyền thống. Tuy nhiên số dư huy động tiền gửi của sản phẩm này chiếm tỷ lệ rất nhỏ trong tổng số dư tiền gửi của của chi nhánh do công tác marketing sản phẩm của chi nhánh chưa tốt, do thói quen, trình độ công nghệ và trang thiết bị về

công nghệ của khách hàng nên sản phẩm tiền gửi Online ít khách hàng biết đến và sử dụng.

Như vậy, có thể nói hệ thống kênh phân phối điện tử của Chi nhánh trên thị trường vẫn còn khiêm tốn. Để khẳng định vai trò và vị trí của mình trên thị trường, Chi nhánh cần tiếp tục củng cố và phát triển để tiếp cận với nhiều đối tượng khách hàng trên địa bàn kinh doanh.

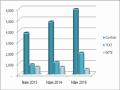

2.2.2. Thực trạng kết quả huy động vốn của Chi nhánh

Trong nền kinh tế mang tính cạnh tranh gay gắt như hiện nay, huy động vốn đang là vấn đề sống còn của các ngân hàng thương mại để duy trì và nâng cao hiệu quả hoạt động kinh doanh, đáp ứng nhu cầu vốn của nền kinh tế, đem lại lợi nhuận cao cho ngân hàng. Để mở rộng thị phần và huy động ngày càng nhiều nguồn vốn tiền gửi từ tổ chức và cá nhân, các ngân hàng cạnh tranh nhau về mọi mặt: công nghệ, chất lượng sản phẩm dịch vụ, cơ sở vật chất hạ tầng,... Trong đó, yếu tố quan trọng cần phải kể đến chính là lãi suất huy động. Lãi suất huy động chính là công cụ quan trọng được các ngân hàng sử dụng nhằm thu hút khách hàng, gia tăng thị phần vốn trong nền kinh tế.

Từ năm 2013 đến năm 2015 chi nhánh Hà Tây đã điều hành công tác huy động vốn theo đúng chỉ đạo của TSC, quy mô huy động vốn được duy trì tăng trưởng ở mức hợp lý, đảm bảo không vượt trần lãi suất huy động của NHNN và BIDV quy định. Hàng năm chi nhánh đều hoàn thành kế hoạch TSC giao. Kết quả huy động vốn của chi nhánh đạt được như sau: