Bảng 2.2 Kết quả huy động vốn giai đoạn 2013-2015 của BIDV CN Hà Tây

Chỉ tiêu | Năm 2013 | Năm 2014 | Năm 2015 | Tăng trưởng bình quân | |||

Số tiền (tỷ đồng) | Số tiền (tỷ đồng) | Tỷ lệ tăng trưởng | Số tiền (tỷ đồng) | Tỷ lệ tăng trưởng | |||

I | Chỉ tiêu quy mô | ||||||

1 | Huy động vốn cuối kỳ | 5,350 | 6,574 | 22.9% | 8,369 | 27.3% | 25.1% |

2 | Huy động vốn bình quân | 4,686 | 5,603 | 19.6% | 7,469 | 33.3% | 26.2% |

II | Chỉ tiêu cơ cấu | ||||||

1 | HĐV từ tổ chức cuối kỳ | 1,569 | 1,768 | 12.7% | 2,425 | 37.2% | 24.3% |

2 | HĐV từ cá nhân cuối kỳ | 3,781 | 4,806 | 27.1% | 5,944 | 23.7% | 25.4% |

3 | HĐV từ tổ chức BQ | 1,170 | 1,267 | 8.3% | 2,083 | 64.4% | 33.4% |

4 | HĐV từ cá nhân BQ | 3,516 | 4,336 | 23.3% | 5,386 | 24.2% | 23.8% |

III | Chỉ tiêu hiệu quả | ||||||

1 | Thu nhập ròng từ HDV | 81.7 | 93.6 | 14.6% | 118 | 26.1% | 20.2% |

2 | NIM HDV (III.1/I.2) | 1.74% | 1.67% | -0.07% | 1.58% | -0.09% | -0.08% |

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Tới Hiệu Quả Hoạt Động Huy Động Vốn

Nhân Tố Ảnh Hưởng Tới Hiệu Quả Hoạt Động Huy Động Vốn -

Thực Trạng Hiệu Quả Hoạt Động Huy Động Vốn Của Bidv Chi Nhánh Hà Tây

Thực Trạng Hiệu Quả Hoạt Động Huy Động Vốn Của Bidv Chi Nhánh Hà Tây -

Thực Trạng Kết Quả Huy Động Vốn Của Chi Nhánh

Thực Trạng Kết Quả Huy Động Vốn Của Chi Nhánh -

Phân Tích Hiệu Quả Huy Động Vốn Của Bidv Chi Nhánh Hà Tây

Phân Tích Hiệu Quả Huy Động Vốn Của Bidv Chi Nhánh Hà Tây -

So Sánh Nim Hđv Chi Nhánh Hà Tây Với Toàn Hệ Thống Và Địa Bàn Hà Nội

So Sánh Nim Hđv Chi Nhánh Hà Tây Với Toàn Hệ Thống Và Địa Bàn Hà Nội -

Hiệu quả hoạt động huy động vốn tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Hà Tây - 10

Hiệu quả hoạt động huy động vốn tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Hà Tây - 10

Xem toàn bộ 104 trang tài liệu này.

(Nguồn số liệu: Báo cáo của BIDV CN Hà Tây năm 2013-2015 và xử lý của tác giả)

Chi nhánh xác định huy động vốn là nhiệm vụ trọng tâm được đặt lên hàng đầu, với mục tiêu tăng trưởng tối đa nguồn vốn huy động trong đó có nguồn vốn có lãi suất thấp. Trong những năm qua, chi nhánh đã triển khai đa dạng các hình thức huy động vốn, qua đó đã thu hút được khá nhiều nguồn vốn, nhất là từ cá nhân. Nhiều năm liền, huy động vốn tại chi nhánh xếp ở vị trí khá cao (thứ 8-12) trong số các chi nhánh trên địa bàn Hà Nội và mang lại nguồn thu nhập ròng từ HĐV cao nhất trong tổng thu nhập ròng của chi nhánh (Tổng thu nhập ròng của chi nhánh gồm: Thu nhập ròng từ HĐV, Thu nhập ròng từ tín dụng, thu nhập ròng từ dịch vụ khác).

Hoạt động huy động vốn là một trong những hoạt động mũi nhọn của chi nhánh. Với tất cả các sản phẩm huy động vốn đa dạng, huy động vốn trong những năm qua đạt được những kết quả tích cực, tăng trưởng hàng năm cao, huy động năm sau cao hơn năm trước cụ thể như sau:

Huy động vốn cuối kỳ: Để đạt được kết quả như trên Chi nhánh đã triển khai đồng bộ các giải pháp, biện pháp có hiệu quả, tăng cường tiếp thị cả 3 đối khách hàng: ĐCTC, TCKT và cá nhân để giữ vững và tăng trưởng nền vốn của chi nhánh. Kết quả huy động vốn cuối kỳ đã hoàn thành vượt mức kế hoạch TSC giao. Quy mô huy động vốn cuối kỳ tăng dần đều qua các năm, cụ thể: Năm 2013 đạt 5.350 tỷ đồng, năm 2014 đạt 6.574 tỷ đồng, tăng trưởng 22,9%/năm (+1.224 tỷ đồng) so với năm 2013. Đến năm 2015 đạt 8.369 tỷ đồng, tăng trưởng 27,3%/năm (+1.795 tỷ đồng) so với năm 2014.

- Huy động vốn bình quân cũng tăng dần đều qua các năm : Cụ thể năm Năm 2013 đạt 4.686 tỷ đồng, năm 2014 đạt 5.603 tỷ đồng tăng trưởng 19,6%/năm (+917 tỷ đồng) so với năm 2013. Đến năm 2015 đạt 7.469 tỷ đồng, tăng trưởng 33,3% (+1.866 tỷ đồng) so với năm 2014.

- Kết cấu nguồn vốn có tính bền vững. Tỷ trọng HĐV từ cá nhân hàng năm vẫn duy trì ổn định từ 71-73% trong tổng nguồn vốn huy động, HĐV từ tổ chức bao gồm (ĐCTC và TCKT) tăng trưởng mạnh hơn cá nhân nhưng số tuyệt đối nhỏ nên vẫn giữ vững tỷ trọng 27-29% trong tổng nguồn vốn huy động.

- Hiệu quả huy động vốn: Tăng trưởng huy động vốn bình quân 3 năm đạt 26,2%/năm trong khi đó tăng trưởng thu nhập ròng từ huy động vốn chỉ tăng có 20,2%/năm giảm 6% so với tăng trưởng HĐV bình quân nên tỷ lệ Nim HĐV giảm dần. Như vậy hiệu quả của hoạt động HĐV của chi nhánh tăng trưởng chưa tương xứng với quy mô, nguyên nhân do chủ quan là do TSC thu hẹp dần mức chênh lệch giữa lãi suất FTP mua vốn của TSC với trần lãi suất huy động vốn áp dụng cho chi nhánh và nguyên nhân khách quan là do chi nhánh huy động vốn nhiều vào các kỳ hạn có mức chênh lệch thấp giữa lãi suất FTP mua vốn của TSC với lãi suất trả cho khách hàng.

2.2.2.1. Theo quy mô vốn huy động và tốc độ tăng trưởng

Kết qủa huy động vốn giai đoạn vừa qua được khái quát qua bảng sau:

Bảng 2.3 Quy mô và tốc độ tăng trưởng HĐV của BIDV chi nhánh Hà Tây

Năm 2013 | Năm 2014 | Năm 2015 | Tăng trưởng bình quân | ||||

Số dư (tỷ, đồng) | Tỷ lệ | Số dư (tỷ,đồng) | Tỷ lệ | Số dư (tỷ,đồng) | Tỷ lệ | ||

Tổng nguồn vốn huy động cuối kỳ | 5,350 | 100% | 6,574 | 100% | 8,369 | 100% | 25.1% |

+ Theo đối tượng huy động | |||||||

Từ cá nhân | 3,781 | 71% | 4,806 | 73% | 5,944 | 71% | 25.4% |

Từ tổ chức | 1,569 | 29% | 1,768 | 27% | 2,425 | 29% | 24.3% |

+ Theo kỳ hạn | |||||||

Dưới 12 tháng | 3,742 | 70% | 4,608 | 70% | 5,549 | 66% | 21.8% |

Từ 12 tháng trở lên | 1,608 | 30% | 1,966 | 30% | 2,820 | 34% | 32.4% |

+ Theo loại tiền tệ | |||||||

VND | 4,879 | 91% | 6,175 | 94% | 7,872 | 94% | 27.0% |

Ngoại tệ quy đổi | 471 | 9% | 399 | 6% | 497 | 6% | 2.7% |

(Nguồn số liệu: Báo cáo của BIDV chi nhánh Hà Tây năm 2013-2015)

Tốc độ tăng trưởng nguồn vốn huy động trong 3 năm qua ở con số khá cao, năm sau tăng trưởng so với năm trước bình quân 25.1%. Cơ cấu nguồn vốn thể hiện sự bền vững khi huy động vốn từ cá nhân chiếm tỷ trọng cao hơn so với từ tổ chức, giao động từ 71-73% trong tổng nguồn huy động.

Xét về kỳ hạn, huy động vốn ngắn hạn qua các năm đều đạt từ 66-70% trong tổng nguồn vốn huy động, tỷ lệ nguồn vốn huy động có sự chuyển dịch từ ngắn hạn sang trung dài hạn do lãi suất huy động từ năm 2013-2015 giảm dần, lãi suất huy động kỳ hạn ngắn thấp hơn lãi suất huy động trung dài hạn nên khách đã chuyển sang gửi kỳ hạn dài tăng lên (Giai đoạn trước năm 2013 do lãi suất huy động cao, lãi suất ngắn hạn cao hơn hoặc bằng lãi suất trung dài hạn nên khách hàng chỉ gửi

kỳ hạn ngắn).

Xét theo loại tiền, tiền gửi bằng tiền nội tệ chiếm tỷ trọng chủ yếu trong tổng nguồn vốn và tăng mạnh qua các năm với tốc độ tăng bình quân đạt trên 27% và chiếm 91-94 % trong tổng nguồn vốn. Tiền gửi bằng ngoại tệ có tỷ giảm dần số tuyết đối quy đổi tăng 26 tỷ đồng so với năm 2013 do chính sách điều hành của NHNN giảm dần đô la hóa trong nên kinh tế. NHNN đã giảm trần lãi suất huy động USD liên tục trong thời gian vừa qua, đến cuối năm 2015 lãi suất huy động USD của cá nhân và tổ chức đều về mức 0%/năm.

Qua những con số trên, tốc độ tăng trưởng huy động vốn của chi nhánh tương đối cao và ổn định ở mức tăng trưởng bình quân 25,1%/năm.

2.2.2.2 Theo cơ cấu nguồn vốn

a. Theo đối tượng huy động

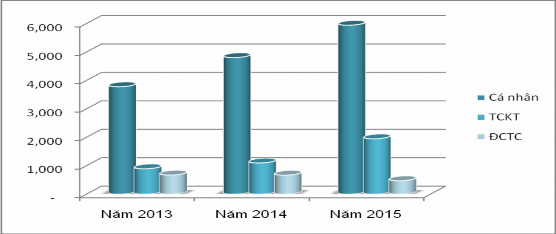

Bảng 2.4 Cơ cấu nguồn vốn theo đối tượng huy động

Nội dung | Năm 2013 | Năm 2014 | Năm 2015 | ||||

Số dư (tỷđồng) | Tỷ lệ | Số dư (tỷđồng) | Tỷ lệ | Số dư (tỷđồng) | Tỷ lệ | ||

Tổng HĐV CK | 5,350 | 100% | 6,574 | 100% | 8,369 | 100% | |

I | Cá nhân | 3,781 | 71% | 4,806 | 73% | 5,944 | 71% |

1 | Độ tuổi dưới 35 | 694 | 13% | 819 | 12% | 1,032 | 12% |

2 | Độ tuổi 35 - 55 | 1,790 | 33% | 2,179 | 33% | 2,835 | 34% |

3 | Độ tuổi trên 55 | 1,297 | 24% | 1,808 | 28% | 2,077 | 25% |

II | Tổ chức | 1,569 | 29% | 1,768 | 27% | 2,425 | 29% |

1 | TCKT | 895 | 17% | 1,098 | 17% | 1,950 | 23% |

2 | ĐCTC | 674 | 12% | 670 | 10% | 475 | 6% |

(Nguồn số liệu: Báo cáo của BIDV chi nhánh Hà Tây năm 2013-2015)

Cơ cấu nguồn vốn tại chi nhánh không đều giữa các đối tượng với nhau. Huy động từ tổ chức kinh tế, định chế tài chính luôn chiếm tỷ lệ thấp trong tổng nguồn vốn huy động. Nguồn huy động từ TCKT tại chi nhánh chủ yếu từ các doanh

nghiệp có quan hệ tiền vay với chi nhánh, 50% dư nợ cho vay tại chi nhánh là các doanh nghiệp hoạt động trong lĩnh vực xây lắp nên nguồn vốn nhàn rỗi không nhiều. Các doanh nghiệp hoạt động trong lĩnh vực XNK, kinh doanh thương mại… rất ít, đây có thể coi là đặc điểm chung của hệ thống BIDV. Nguồn huy động từ ĐCTC của chi nhánh thấp hơn TCKT, số lượng khách hàng thuộc đối tượng ĐCTC chỉ có vài đơn vị như: Bảo hiểm xã hội Việt Nam, Hiệp hội bảo hiểm, các công ty bảo hiểm như BIC, Metlife, các quỹ tín dụng nhân dân…Do chi nhánh không được phép huy động tiền gửi có kỳ hạn của các công ty tài chính và các TCTD khác nên nguồn vốn ĐCTC của chi nhánh hầu như là nguồn vốn huy động từ Bảo hiểm xã hội Việt Nam. Đến cuối năm 2015 nguồn vốn ĐCTC chỉ còn 475 tỷ chiếm 6% trong tồng nguồn vốn huy động.

Tiền gửi cá nhân tại chi nhánh những năm qua đã có sự gia tăng không ngừng, Năm 2015 chi nhánh được xếp hạng thứ 4 trong tổng số các chi nhánh trên địa bàn Hà Nội. Tỷ trọng HĐV cá nhân trong 3 năm vừa qua đạt 71-73% trong tổng nguồn vốn huy động và đạt mức tăng trưởng bình quân 25,4%/năm đây là mức tăng trưởng ngoạn mục của Chi nhánh. Nguyên nhân chi nhánh có mạng lưới gồm 9 phòng giao dịch đóng trên địa bàn trung tâm của quận Hà Đông và Quận Thanh Xuân. Quận Hà Đông có tốc độ đô thị hóa nhanh, thu nhập và đời sống dân cư ngày càng tăng, đặc biệt là trên địa bàn thường có các đợt chi trả tiền đền bù đất đai cho các hộ dân với số tiền lớn. Đây chính là những cơ hội tốt để chi nhánh gia tăng nguồn vốn huy động cá nhân. Trên địa nguồn tiền gửi này chủ yếu thuộc khách hàng có độ tuổi từ 35-55 (chiếm trên 33%) đây cũng là lứa tuổi có hoàn cảnh kinh tế tương đối ổn định và bắt đầu có tích lũy, tiền gửi thuộc lứa tuổi trên 55 cũng tăng và giữ tỷ lệ tương đối ổn định trong 3 năm, đây là các khách hàng nghỉ hưu thường giới thiệu bạn bè đến gửi tiết kiệm, còn lại tiền gửi ở độ tuổi dưới 35 chỉ duy trì ổn định về mặt số lượng. Khách hàng ở độ tuổi 35-55 là đối tượng tiền gửi chủ yếu cần các chính sách chăm sóc tận tình chu đáo để giữ chân khách hàng, với những khách hàng độ tuổi dưới 35 chiếm tỷ trọng còn thấp, trong khi địa bàn hoạt động được đánh giá là khu vực dân số trẻ, vì vậy cần đẩy mạnh các hoạt động tuyên truyền, tiếp thị để khách

hàng sử dụng sản phẩm, dịch vụ. Với đối tượng khách hàng trên 55 tuổi, đa phần là những người đã về hưu, thường có lượng tiền nhàn rỗi rất lớn, tuy nhiên lại chiếm tỷ trọng thấp, vì vậy cần đẩy mạnh hoạt động tư vấn, hướng dẫn khách hàng sử dụng sản phẩm dịch vụ. Nền khách hàng tiền gửi cá nhân tại Chi nhánh tương đối ổn định, tuy nhiên số lượng khách hàng quan trọng chiếm tỷ lệ thấp trong tổng số lượng khách hàng đang quản lý nhưng lại có số dư tiền gửi chiếm 1/4 trong tổng số dư HĐV cá nhân của chi nhánh (có 10 khách hàng có số dư từ 30-50 tỷ,đồng) dẫn tới chi phí huy động áp dụng cho khách hàng quan trong cao như lãi suất huy động cộng phụ trội, chi phí chăm sóc nhân ngày lễ tết nhưng tính bền vững của nguồn huy động này thấp khi thị trường tài chính có biến động mạnh … Trong thời gian tới, chi nhánh cần phấn đấu tăng tỷ trọng số dư tiền gửi của đối tương khách hàng thân thiết, khách hàng phổ thông để giảm bớt sự phụ thuộc vào đối tượng khách hàng quan trọng.

Tóm lại, tốc độ tăng trưởng HĐV thời gian qua khá đều, tốc độ tăng trưởng HĐV cá nhân nhanh hơn tổ chức. Việc tăng nguồn vốn huy động từ cá nhân và tổ chức đều phù hợp với định hướng phát triển nguồn vốn của BIDV.

Biểu 2.2: Cơ cấu nguồn vốn theo đối tượng huy động

(Nguồn số liệu: Báo cáo của BIDV chi nhánh Hà Tây năm 2013-2015)

b. Cơ cấu vốn theo kỳ hạn

Số dư tiền gửi ngắn hạn luôn ở mức cao (theo số liệu ở bảng sau) trong đó tiến gửi không kỳ hạn đạt từ 21-24% trên tổng số dư tiền gửi ngắn hạn. Số tuyệt đối

đạt tối thiểu là 796 tỷ đồng chủ yếu là do nguồn tiền gửi của các doanh nghiệp chuyển về thời điểm cuối năm tài chính do thu được tiền quyết toán các công trình xây dựng, sang đầu năm sau doanh nghiệp lại chuyển đi để phục vụ nhu cầu thanh toán. Đây là nguồn vốn đem lại lợi nhuận lớn cho chi nhánh do chi phí thấp, thu từ bán vốn cho TSC cao, nhưng không ổn định. Nguồn vốn huy động ngắn hạn chiểm tỷ lệ cao trong tổng nguồn huy động từ 66 đến 70%. Nguyên nhân là do nền kinh tế tồn tại nhiều bất ổn, tâm lý người gửi tiền chỉ muốn các kỳ hạn ngắn để dễ dàng điều chỉnh mục đích sử dụng tiền gửi.

Bảng 2.5 Cơ cấu vốn theo kỳ hạn

Chỉ tiêu | Năm 2013 | Năm 2014 | Năm 2015 | ||||

Số dư (tỷ đồng) | Tỷ lệ | Số dư (tỷ đồng) | Tỷ lệ | Số dư (tỷ đồng) | Tỷ lệ | ||

Tổng HĐV cuối kỳ | 5,350 | 100% | 6,574 | 100% | 8,369 | 100% | |

I | Ngắn hạn | 3,742 | 69.94% | 4,608 | 70.09% | 5,549 | 66.30% |

1 | Không kỳ hạn | 796 | 14.88% | 1,025 | 15.59% | 1,353 | 16.17% |

2 | 1 tháng | 832 | 15.55% | 899 | 13.68% | 1,114 | 13.31% |

3 | 2 Tháng | 89 | 1.66% | 94 | 1.43% | 83 | 0.99% |

4 | 3 tháng | 1,462 | 27.33% | 1,401 | 21.31% | 1,562 | 18.66% |

5 | 4 tháng | 8 | 0.15% | 15 | 0.23% | 11 | 0.13% |

6 | 5 tháng | 2 | 0.04% | 4 | 0.06% | 3 | 0.04% |

7 | 6 tháng | 517 | 9.66% | 1,068 | 16.25% | 1,341 | 16.02% |

8 | 7 tháng | 3 | 0.06% | 4 | 0.06% | 11 | 0.13% |

9 | 8 tháng | 1 | 0.02% | 63 | 0.96% | 51 | 0.61% |

10 | 9 tháng | 29 | 0.54% | 30 | 0.46% | 17 | 0.20% |

11 | 10 tháng | 1 | 0.02% | 2 | 0.03% | 1 | 0.01% |

12 | 11 tháng | 2 | 0.04% | 3 | 0.05% | 2 | 0.02% |

II | Trung dài hạn | 1,608 | 30.06% | 1,966 | 29.91% | 2,820 | 33.70% |

1 | 12 tháng | 1,552 | 29.01% | 1,558 | 23.70% | 1,186 | 14.17% |

2 | 13 tháng | 8 | 0.15% | 328 | 4.99% | 1,509 | 18.03% |

3 | 18 Tháng | 0 | 0.00% | 2 | 0.03% | 2 | 0.02% |

4 | 24 Tháng | 29 | 0.54% | 6 | 0.09% | 18 | 0.22% |

5 | 36 Tháng | 17 | 0.32% | 70 | 1.06% | 103 | 1.23% |

6 | 60 Tháng | 2 | 0.04% | 2 | 0.03% | 2 | 0.02% |

(Nguồn số liệu: Báo cáo của BIDV chi nhánh Hà Tây năm 2013-2015)

BIDV chi nhánh Hà Tây đã đa dạng các kỳ hạn huy động nhằm đáp ứng tối đa nhu cầu gửi tiền của khách hàng, tuy nhiên theo bảng kết quả huy động các kỳ hạn ta thấy chủ yếu khách hàng vẫn gửi vào các kỳ hạn chính như 1,3,6,12,13 tháng còn các kỳ hạn khác có số dư nhỏ đó là đối tượng khách hàng đã có kế hoạch sử dụng nguồn tiền.

Như vậy, cơ cấu nguồn huy động tại chi nhánh không ổn định, huy động trên 12 tháng chiếm tỷ trọng nhỏ, điều này thể hiện tính bền vững của nguồn vốn không cao, gây áp lực cho chi nhánh khi thị trường vàng, bất động sản, chứng khoán biến động.

c.Cơ cấu vốn theo loại tiền.

Bảng 2.6 Cơ cấu vốn theo loại tiền

Chỉ tiêu | Năm 2013 | Năm 2014 | Năm 2015 | ||||

Số dư (tỷ đồng) | Tỷ lệ | Số dư (tỷ đồng) | Tỷ lệ | Số dư (tỷ đồng) | Tỷ lệ | ||

Tổng HĐV | 5,350 | 100% | 6,574 | 100% | 8,369 | 100% | |

I | VNĐ | 4,879 | 91.2% | 6,175 | 93.9% | 7,872 | 94.1% |

II | Ngoại tệ quy đổi | 471 | 8.8% | 399 | 6.1% | 497 | 5.9% |

1 | USD | 310 | 5.8% | 268 | 4.1% | 374 | 4.5% |

2 | EUR | 161 | 3.0% | 131 | 2.0% | 123 | 1.5% |

(Nguồn số liệu: Báo cáo của BIDV chi nhánh Hà Tây năm 2013-2015)

Huy động vốn bằng ngoại tệ liên tục giảm trong những năm gần đây, chỉ đáp ứng được từ 1- 2% nhu cầu sử dụng vốn. Điều này có thể lý giải do một số nguyên nhân:

- Do lãi suất huy động bằng nội tệ (VNĐ) cao, người dân có xu thế thay gửi tiết kiệm bằng ngoại tệ sang gửi tiết kiệm bằng nội tệ để hưởng lãi suất.

- Do các biện pháp thắt chặt về quản lý ngoại hối, chống đô-la hóa của NHNN, trong thời gian vừa qua tỷ giá ngoại tệ biến động mạnh NHNN đã liên tục giảm trần lãi suất huy động USD và đến thời điểm cuối năm 2015 lãi suất trần huy động USD của cá nhân và TCKT đều là 0%/năm. Do đó nguồn vốn huy động bằng ngoại tệ tăng trưởng bình quân 2,7%/năm và giảm dần tỷ trọng trong tổng nguồn vốn huy động từ 8,8% xuống còn 5,9%. BIDV Hà Tây đã có chính sách ưu đãi cho khách