2.2.2.Các quy định về hoạt động cho vay khách hàng cá nhân của chi nhánh

Để thực hiện đúng quy định của NHNN trong hoạt động cho vay, ngân hàng NCB Bắc Giang đã xây dựng cho mình cuốn sổ tay Tín dụng. Cuốn sổ tay đó bao gồm các quy tắc, quy trình thống nhất áp dụng cho toàn bộ chi nhánh. Với một hệ thống chính xác, thống nhất như vậy sẽ tránh được tình trạng sai sót, bất đồng giữa các bộ phận, đồng thời giúp đẩy nhanh thời gian giao dịch.

a. Nguyên tắc và điều kiện cho vay

- Nguyên tắc cho vay: Để một hợp đồng vay được thực hiện, khách hàng phải cam kết các điều kiện: sử dụng đúng mục đích vay; hoàn trả nợ gốc lãi đúng hạn đã thỏa thuận trong hợp đồng tín dụng.

- Điều kiện cho vay: Đối với mỗi kiểu khách hàng ngân hàng đều có một điều kiện khác nhau để tránh rủi ro xảy ra. Trong đó, Chi nhánh chia ra làm 2 đối tượng khách hàng: khách hàng là cá nhân Việt Nam, khách hàng là cá nhân nước ngoài, 2 đối tượng khách hàng này cần đảm bảo đủ một số điều kiện cần thiết mới có thể nhận được khoản vay.

b. Số tiền cho vay

- Ngân hàng xác định nhu cầu vay vốn dựa vào phương án sản xuất, kinh doanh, dịch vụ, đời sống của khách hàng; vốn khách hàng tự có, qua đó đánh giá khả năng trả nợ của khách hàng.

- Giới hạn tổng dư nợ cho vay đối với một khách hàng: Tổng dư nợ cho vay đối với một khách hàng không vượt quá 15% vốn tự có của ngân hàng tại thời diểm cho vay.

c. Thời gian cho vay

Ngân hàng và khách hàng thỏa thuận thời hạn cho vay căn cứ vào chu kỳ sản xuất- kinh doanh, thời hạn thu hồi vốn của phương án/dự án đầu tư, khả năng trả nợ của khách hàng và nguồn vốn cho vay của ngân hàng. Đối với các pháp nhân Việt Nam và nước ngoài, thời hạn cho vay không quá thời hạn hoạt động còn lại theo quyết định thành lập hoặc giấy phép hoặc động tại Việt Nam, đối với cá nhân nước

ngoài, thời hạn cho vay không vượt quá thời hạn được phép sinh sống, hoạt động tại Việt Nam.

d. Lãi suất cho vay

- Mức lãi suất cho vay trong hạn được thỏa thuận phù hợp với quy định của NHNN và quy định của Ngân hàng TMCP Quốc Dân về lãi suất cho vay tại thời điểm ký hợp đồng tín dụng.

- Mức lãi suất áp dụng đối với khoản nợ gốc quá hạn do Giám đốc Ngân hàng TMCP Quốc Dân quyết định theo nguyên tắc cao hơn lãi suất trong hạn nhưng không vượt quá 150% lãi suất cho vay trong hạn đã được ký kết hoặc điều chính trong hợp đồng tín dụng.

- Đối với dự nợ quá hạn chỉ áp dụng lãi suát nợ quá hạn đối với phần dư nợ gốc của kỳ hạn mà khách hàng không trả được đúng hạn; đối với phần dư nợ gốc chưa đến kỳ hạn trả nợ nhưng phải chuyển nợ quá hạn thì Ngân hàng TMCP Quốc Dân áp dụng lãi suất cho vay trong hạn đã thỏa thuận trước đó trong hợp đồng tín dụng.

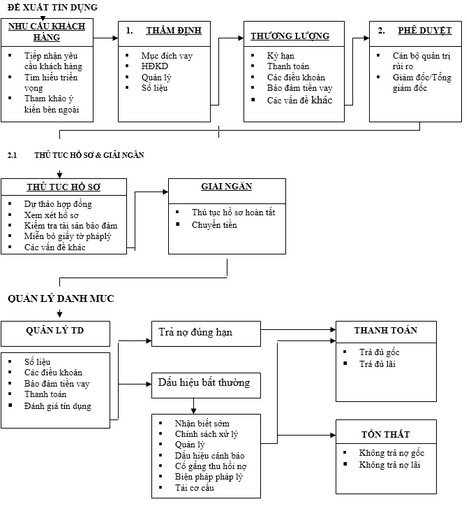

e. Quy trình cho vay KHCN

Toàn bộ quy trình nghiệp vụ cho vay của Ngân hàng Ngân hàng TMCP Quốc Dân đối với khách hàng được chia 2 giai đoạn:

- Thẩm định và xét duyệt:

+ Hướng dẫn khách hàng lập hồ sơ vay vốn, tiếp nhận và kiểm tra hồ sơ: Hồ sơ pháp lý (đăng ký kinh doanh, điều lệ, bảng thông tin…); hồ sơ tài chính (báo cáo tài chính, chi tiết các khoản mục…); hồ sơ hoạt động kinh doanh (các hợp đồng đầu vào, đầu ra đã và đang thực hiện); hồ sơ vay vốn (phương án, hợp đồng kinh doanh, dự án đầu tư lần này); hồ sơ tài sản đảm bảo (sổ đỏ, đăng ký xe, CMND chủ sở hữu…)

+ Thẩm định về năng lực pháp lý của khách hàng, năng lực hoạt động, tình hình sản xuất kinh doanh, tình hình tài chính và uy tín của khách hàng, tính khả thi của phương án lần này; khách hàng có khả năng thực hiện không, có rủi ro gì, có khả năng trả nợ cho ngân hàng không.

+ Sau khi thống nhất kết luận thẩm định và các ý kiến đề xuất, lãnh đạo Chi nhánh phê duyệt hồ sơ vay vốn, phán quyết tín dụng cho khách hàng.

- Thực hiện cho vay và quản lý tín dụng

+ Khoản vay sau khi được lãnh đạo duyệt đồng ý cho vay cùng các điều kiện liên quan, cán bộ tín dụng sẽ trao đổi lại và thống nhất với khách hàng về các điều kiện trong hợp đồng mẫu. Sau khi thống nhất, Ngân hàng TMCP Quốc Dân và khách hàng sẽ ký hợp đồng chính thức trước sự chứng kiến của cả 2 bên cùng công chứng viên.

+ Ngân hàng TMCP Quốc Dân giải ngân vốn vay đến khách hàng bằng nhiều hình thức như: chuyển tiền mặt trực tiếp áp dụng đối với các khoản vay lương, thưởng, các nhu cầu thanh toán nhỏ lẻ, nhu cầu vay cá nhân, số tiền vay trị giá không quá lớn; chuyển khoản; thanh toán quốc tế theo yêu cầu của khách hàng (thanh toán L/C, TT, TTR…). Hiện nay, đối với việc giải ngân cho KHCN, Ngân hàng TMCP Quốc Dân khuyến khích sử dụng phương thức giải ngân bằng chuyển khoản trực tiếp đến người thụ hưởng, đảm bảo khách hàng sử dụng vốn vay đúng mục đích, hạn chế tối đa các khoản giải ngân bằng tiền mặt.

+ Giám sát, theo dõi khoản vay, thu nợ và xử lý các vấn đề phát sinh nhằm kịp thời phát hiện các hành vi sử dụng bốn vay sai mục đích, không đúng đối tượng cho vay đã cam kết để ngân hàng có các biện pháp xử lý thích hợp.Trong thời gian cho vay, các vấn đề phát sinh rất đa dạng, việc xử lý các phát sinh đó có thể chia thành các nhóm bao gồm: Điều chỉnh kỳ hạn nợ, gia hạn nợ, chuyển nợ quá hạn; xử lý thu hồi nợ quá hạn, nợ khó đòi; xử lý tranh chấp hợp đồng tín dụng, xử lý tranh chấp hợp đồng bảo đảm tiền vay; khước từ nghĩa vụ bảo lãnh, thanh toán; xử lý các phát sinh khác.

+ Khi khách hàng đã hoàn thành nghĩa vụ trả nợ của mình, Ngân hàng TMCP Quốc Dân thực hiện tất toán khế ước, thanh toán hợp đông, lưu hồ sơ. Sau mỗi hợp đồng tín dụng, ngân hàng cần đánh giá mức độ hài lòng hay không của khách hàng đối với các hợp đồng tín dụng đã được thanh lý và cần rút kinh nghiệm những điểm thực hiện chưa tốt để hoàn thiện và chỉnh sửa cho các hợp đồng tín dụng tiếp theo.

Hình 1.2: Sơ đồ mô tả quy trình cho vay KHCN.

(Nguồn: Hồ sơ nghiệp vụ cho vay KHCN 2020 của ngân hàng TMCP Quốc Dân - Chi nhánh Bắc Giang)

2.2.3. Hiệu quả hoạt động cho vay khách hàng cá nhân của chi nhánh

2.2.3.1. Nhóm chỉ tiêu về quy mô, tốc độ tăng trưởng cho vay KHCN

a. Doanh số cho vay khách hàng KHCN, tỷ trọng doanh số cho vay KHCN

Doanh số cho vay khách hàng KHCN tại NCB Bắc Giang không ngừng tăng lên qua các năm, điều này được thể hiện trong bảng dưới đây:

Bảng 2.6: Doanh số cho vay KHCN tại Ngân hàng TMCP Quốc Dân Bắc Giang giai đoạn 2018-2020

ĐVT: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | |

Doanh số cho vay KHCN | 161,7 | 217,2 | 327,5 |

Tốc độ tăng trưởng doanh số cho vay KHCN | 34,32% | 50,78% | |

Doanh số cho vay | 1564,1 | 1916,1 | 2289,2 |

Tỷ trọng doanh số cho vay KHCN | 10,34% | 11,33% | 14,31% |

Có thể bạn quan tâm!

-

Nhóm Chỉ Tiêu Đánh Giá Tài Sản Đảm Bảo Của Các Khoản Cho Vay Khcn

Nhóm Chỉ Tiêu Đánh Giá Tài Sản Đảm Bảo Của Các Khoản Cho Vay Khcn -

Kinh Nghiệm Nâng Cao Hiệu Quả Cho Vay Khách Hàng Cá Nhân Và Bài Học Cho Ngân Hàng Tmcp Quốc Dân - Chi Nhánh Bắc Giang

Kinh Nghiệm Nâng Cao Hiệu Quả Cho Vay Khách Hàng Cá Nhân Và Bài Học Cho Ngân Hàng Tmcp Quốc Dân - Chi Nhánh Bắc Giang -

Tình Hình Huy Động Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Giang Giai Đoạn 2018-2020

Tình Hình Huy Động Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Giang Giai Đoạn 2018-2020 -

Hệ Số Thu Nợ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Quốc Dân Bắc Giang Giai Đoạn 2018-2020

Hệ Số Thu Nợ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Quốc Dân Bắc Giang Giai Đoạn 2018-2020 -

Đánh Giá Hiệu Quả Hoạt Động Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Bắc Giang

Đánh Giá Hiệu Quả Hoạt Động Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Bắc Giang -

Hiệu quả cho vay khách hàng cá nhân tại ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang - 10

Hiệu quả cho vay khách hàng cá nhân tại ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang - 10

Xem toàn bộ 96 trang tài liệu này.

(Nguồn: Báo cáo tổng kết năm 2018, 2019, 2020 của ngân hàng TMCP Quốc Dân - Chi nhánh Bắc Giang)

- Doanh số cho vay:

+ Doanh số cho vay KHCN của chi nhánh không ngừng tăng qua các năm từ 161,7 tỷ đồng lên 327,5 tỷ đồng, chứng tỏ hiệu quả cho vay KHCN về quy mô của chi nhánh ngày càng tăng lên. Tốc độ tăng trưởng doanh số cho vay KHCN của chi nhánh ở mức cao, đạt 50,78% vào năm 2020 so với năm 2019 và 34,32% vào năm 2019 so với năm 2018.

Ta thấy doanh số thu nợ ngắn hạn trong 3 năm cao nhất được thực hiện năm 2020 là 327,5 tỷ đồng. Doanh số thu nợ tăng dần qua các năm, điều này cho thấy công tác thu nợ ngày càng được chú trọng thực hiện nhằm đảm bảo số tiền phát vay thu hồi lại được, công tác thu nợ được chú trọng góp phần giảm rủi ro tín dụng, doanh số thu nợ dao động tăng cùng doanh số cho vay.

Kinh tế trong vùng phát triển kéo theo thu nhập của người dân tăng lên đã tạo ra một nhu cầu tiêu dùng mạnh mẽ. Sự giàu có đã phát sinh đòi hỏi được phục vụ cao hơn. Thay vì mua thực phẩm, hàng hóa ở chợ, người dân đã mua thực phẩm, hàng hóa ở các siêu thị, mặc dù giá cả ở siêu thị cao hơn ở các chợ. Không ít người mua sắm ở siêu thị vì ở đó họ được phục vụ chu đáo. Chính nhu cầu ngày càng cao đó đã làm phát sinh cầu vay vốn ngắn hạn để đáp ứng những nhu cầu đó

Nguyên nhân là do đã đáp ứng được nhu cầu xin vay vốn phục vụ cho những hoạt động mang tính đầu tư phát triển, nên chi nhánh đã tích cực tìm kiếm khách

hàng để cho vay trung và dài hạn, chi nhánh đã tiến hành đầu tư vào một số dự án lớn và có thời hạn dài và dư nợ từ năm này lũy kế sang năm tiếp theo đẩy tổng dư nợ tăng cao. Tín dụng ngắn hạn có xu hướng tăng dần về cả số lượng và tỷ trọng trong tổng dư nợ, đây chủ yếu là khối lượng tiền nhỏ, thời gian sử dụng nhanh nên vòng quay vốn tương đối nhanh giúp ngân hàng có thể chủ động được nguồn vốn để tiếp tục cho vay hoặc đầu tư.

- Tỷ trọng doanh số cho vay KHCN:

+ Tỷ trọng doanh số cho vay KHCN của chi nhánh cũng không ngừng tăng qua các năm từ 10,34% lên 14,31%. Tuy nhiên, có thể thấy, tỷ trọng doanh số cho vay KHCN của chi nhánh vẫn ở mức thấp, cho thấy hoạt động cho vay KHCN tại chi nhánh chưa thực sự được chú trọng.

Nguyên nhân là do thị trường vốn ở tỉnh Bắc Giang còn nhỏ bé về quy mô. Cạnh tranh trong hoạt động tín dụng còn chưa quá gay gắt, tình hình dịch bệnh covid- 19 nền kinh tế nước ta nói chung và tỉnh Bắc Giang nói riêng gặp nhiều khó khăn, lạm phát tăng cao. Chính vì vậy, tỷ trọng doanh số cho vay KHCN không cao.

b. Dư nợ cho vay KHCN, tỷ trọng dư nợ cho vay KHCN

Nhờ chủ trương đẩy mạnh tín dụng bán lẻ của Ngân hàng TMCP Quốc Dân Bắc Giang, cùng với sự tăng lên nhanh chóng của số lượng kháchhàng là các KHCN, dư nợ cho vay cũng tăng lên nhanh chóng. Số liệu chitiết thể hiện bảng sau: Bảng 2.7: Dư nợ cho vay khách hàng cá nhân tại Ngân hàng TMCP Quốc Dân

Bắc Giang giai đoạn 2018-2020

ĐVT: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | |

Dư nợ cho vay KHCN | 150,7 | 200,8 | 305,5 |

Tốc độ tăng trưởng dư nợ cho vay KHCN | 33,24% | 52,14% | |

Dư nợ cho vay | 1452,2 | 1835,6 | 2005,2 |

Tỷ trọng dư nợ cho vay KHCN | 10,38% | 10,94% | 15,22% |

(Nguồn: Báo cáo tổng kết năm 2018, 2019, 2020 của ngân hàng Quốc Dân –

chi nhánh Bắc Giang)

Xét về số tuyệt đối, tuy tỷ lệ tăng trưởng cao nhưng xuất phát điểm của Ngân hàng TMCP Quốc Dân Bắc Giang khá thấp so với các đối thủ cạnh tranh chính. Trong thời gian tới, Ngân hàng TMCP Quốc Dân Bắc Giang nên duy trì tốc độ tăng trưởng như trong 2 năm qua để trở thành NHTM có dư nợ cho vay KHCN đứng top 5 ngân hàng hàng đầu trên địa bàn.

- Dư nợ KHCN:

+ Dư nợ KHCN tăng nhanh qua các năm từ 150,7 tỷ đồng năm 2018 lên 200,8 tỷ đồng vào năm 2019, tương ứng tăng thêm 50,1 tỷ đồng. Đến năm 2020, dư nợ cho vay KHCN của chi nhánh tiếp tục tăng thêm 104,7 tỷ đồng, đạt 305,5 tỷ đồng. Tốc độ tăng trưởng dư nợ cho vay KHCN ở mức cao, giai đoạn 2019-2020 đạt 52,14% hơn nhiều so với tăng trưởng dư nợ cho vay KHCN giai đoạn 2018-2019. Như vậy, có thể thấy Ngân hàng TMCP Quốc Dân Bắc Giang đang có chính sách khuyến khích cho vay KHCN giúp quy mô cho vay KHCN của chi nhánh không ngừng tăng lên qua các năm.

Dư nợ cho vay KHCN tại ngân hàng Ngân hàng TMCP Quốc Dân Bắc Giang có sự tăng trưởng ổn định qua các năm. Đặc biệt với mức tăng khá cao trong năm 2020 đã cho thấy chi nhánh NCB đã thực hiên tốt công tác cho vay KHCN của mình.

Thực tế là ngân hàng rất thận trọng trong cho vay dài hạn, tỷ lệ này có cũng rất ít và số năm vay cũng ngắn, còn lại là tập trung cho vay trung hạn hơn. Tỷ lệ chung cho các kỳ hạn này có xu thế giảm so với tổng thể nhưng quy mô vốn thì không giảm. Đây chỉ là bước thận trọng trong công tác thẩm định và kiểm duyệt để đảm bảo là nguồn vốn có thể thu hồi mà chịu ít rủi ro

Nhìn chung, vay ngắn hạn vẫn là mục tiêu theo đuổi của các KHCN tuy nhiên đây cũng đặt ra vấn đề khi người dân thực hiện nguồn vốn không đúng mục đích, gặp rủi ro thì hoàn vốn là thời gian mà người dân khó xoay chuyển. Thứ hai, khi các nguồn vốn vay này lại đáp ứng cho nhu cầu trung và dài hạn thì lại gây khó khăn trong sự linh hoạt và thông suốt nguồn vốn. Vì vậy, cho vay dài hạn cũng đang được chú trọng và thực hiện để dễ dàng người dân tiếp cận vốn cho mục đích dài hạn.

Nguyên nhân là những tháng đầu năm 2019, chi nhánh đã thắt chặt hoạt động cho vay tín dụng tiêu dùng trong bối cảnh cả nước chung tay chống lạm phát. Tuy nhiên, trong tháng cuối năm ngoái, trước tình hình dịch bệnh Covid-19, chi nhánh đã nới rộng cho vay tiêu dùng, chủ yếu trong các lĩnh vực: cho vay mua, xây, sửa chữa nhà, mua xe... một phần là do chính sách kiềm chế lạm phát làm lãi suất đi vay tăng vọt, các doanh nghiệp khó tiếp cận nguồn vốn vay để bổ sung vốn lưu động, đầu tư xây dựng cơ bản cũng như mở rộng quy mô sản xuất kinh doanh.

Và sang đến năm 2020 chi nhánh tiếp tục nới rộng cho vay KHCN với những chương trình khuyến mãi, những sản phẩm mới hấp dẫn người đi vay.

Đạt được kết quả trên là nhờ chi nhánh luôn chú trọng đến việc đa dạng hóa phương thức cho vay và đối tượng cho vay. Ngoài các phương thức cho vay: cho vay từng lần, hạn mức, cho vay trả góp, cho vay theo hạn mức thấu chi…khách hàng có sự lựa chọn phương thức vay phù hợp khẳ năng tài chính của mình

- Tỷ trọng dư nợ cho vay KHCN:

+ Tỷ trọng dư nợ cho vay KHCN tăng từ 10,38% lên 15,22% trong giai đoạn từ 2018 đến năm 2020, tương ứng 4,84%. Tuy nhiên giai đoạn từ 2018-2019 chỉ số này không tăng nhiều.

+ Nguyên nhân do tỷ trọng dư nợ cho vay doanh nghiệp năm 2020 giảm thấp, do tình hình dịch bệnh covid ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp trên địa bàn tỉnh, nên chi nhánh thắt chặt hơn quy định cho vay với doanh nghiệp trong thời điểm này nhằm hạn chế rủi ro. Đồng thời, chi nhánh tăng cường hoạt động cho vay KHCN, đặc biệt là các khách hàng cá nhân, hộ gia đình có tài sản đảm bảo.

+ Tuy nhiên, tỷ trọng dư nợ cho vay KHCN của Ngân hàng TMCP Quốc Dân Bắc Giang trong tổng dư nợ cho vay còn rất thấp, cho thấy chi nhánh vẫn phụ thuộc vào nguồn cho vay các khách hàng bán buôn (các doanh nghiệp lớn) và chưa phát huy hết tiềm năng từ cho vay đối tượng KHCN.