Theo báo cáo năm 2012, DATC đã đạt tổng doanh thu là 492 tỷ đồng, bằng 109% so với kế hoạch ; lợi nhuận trước thuế ước đạt 184 tỷ đồng, đạt 122% so với kế hoạch.

Trong hoạt động mua bán nợ, năm 2012, Công ty đã ký được 17 hợp đồng với giá trị các khoản nợ là 705 tỷ đồng. Lũy kế từ năm 2008 đến năm 2012, DATC đã thực hiện 128 phương án mua bán nợ theo hình thức thỏa thuận và chỉ định để xử lý tài chính tái cơ cấu DN và thu hồi nợ. Giá trị sổ sách của các khoản nợ là 8,579 tỷ đồng, tỷ lệ thu hồi đạt 106.5 % so với giá vốn mua nợ.

Trong hoạt động mua bán nợ gắn với tái cơ cấu doanh nghiệp năm 2012, Công ty đã mua bán nợ, xử lý tài chính, tái cơ cấu thành công 9 DN, trong đó chuyển đổi 5 DNNN thành CTCP và tái cơ cấu cho 4 DN cổ phần, là những DN được cổ phần hóa từ DNNN. Lũy kế từ năm 2008 đến năm 2012, DATC đã mua nợ, xử lý tài chính, tái cơ cấu cho 54 DN, trong đó chuyển đổi thành công được 28 DN thành CTCP và tái cơ cấu được 26 DN cổ phần, là những DN được CPH từ DNNN.

Trong công tác xử lý tài sản và thu hồi nợ loại trừ ra khỏi giá trị DN khi cổ phần hóa DNNN, năm 2012, Công ty đã ký biên bản bàn giao, tiếp nhận tài sản và nợ loại trừ của 62 DN (trong đó, gồm 41 DN Trung ương và 21 DN địa phương), với giá trị tiếp nhận là 97 tỷ đồng. Lũy kế từ năm 2008 dến 2012, DATC đã tiếp nhận tài sản và nợ loại trừ khỏi giá trị DN khi cổ phần hóa DNNN của 2,410 DN (trong đó, gồm 976 DN Trung ương và 1,434 DN địa phương), với giá trị tiếp nhận là 3,379 tỷ đồng.

Một số thương vụ mua bán nợ thành công mà DATC đã tham gia: DATC mua từ các ngân hàng 180 tỷ đồng NQH, xóa một phần nợ phải trả tương ứng số âm vốn chủ sở hữu để Sadico cân đối tài chính, tham gia tư vấn, bàn bạc hướng giải quyết cho Bianfishco và SHB để tái cơ cấu cho Công ty, Công ty CP Đường Kontum và Công ty CP Mía đường Sơn La được DATC tái cơ cấu đã vận hành bình thường…

DATC đã giúp đẩy nhanh hoạt động mua bán nợ, giúp các NHTM xử lý nhanh một khối lượng lớn nợ tồn đọng, góp phần cải thiện và nâng cao năng lực tài chính để

chuẩn bị cho công tác cổ phần hóa, tăng cường tính an toàn của hệ thống tài chính ngân hàng trong quá trình cải cách và hội nhập. Các doanh nghiệp có điều kiện tiếp tục hoạt động, khôi phục khả năng trả nợ cho ngân hàng.

Ngày 29/7/2013, Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp (DATC) đã tổ chức Lễ ký Thỏa thuận Hợp tác với Công ty Quản lý tài sản quốc gia Hàn Quốc (Kamco). Việc hợp tác với Kamco trong hoạt động xử lý nợ giúp DATC có thể học hỏi, tích lũy thêm nhiều kinh nghiệm trong quá trình hoạt động và phát triển.

Có thể bạn quan tâm!

-

Thực Trạng Xử Lý Nợ Xấu Tại Các Ngân Hàng Thương Mại Việt Nam.

Thực Trạng Xử Lý Nợ Xấu Tại Các Ngân Hàng Thương Mại Việt Nam. -

Nợ Xấu Đối Với Các Khoản Cho Vay Đối Với Doanh Nghiệp Nhà Nước

Nợ Xấu Đối Với Các Khoản Cho Vay Đối Với Doanh Nghiệp Nhà Nước -

Áp Dụng Các Biện Pháp Hỗ Trợ, Kích Thích Thị Trường Bất Động Sản Nhằm Xử Lý Nợ Xấu Cho Các Ngân Hàng

Áp Dụng Các Biện Pháp Hỗ Trợ, Kích Thích Thị Trường Bất Động Sản Nhằm Xử Lý Nợ Xấu Cho Các Ngân Hàng -

Phân Tích Các Nhân Tố Tác Động Đến Nợ Xấu Của Các Nhtm

Phân Tích Các Nhân Tố Tác Động Đến Nợ Xấu Của Các Nhtm -

Kiểm Tra Hiện Tượng Đa Cộng Tuyến

Kiểm Tra Hiện Tượng Đa Cộng Tuyến -

Giải Pháp Xử Lý Nợ Xấu Tại Các Ngân Hàng Thương Mại Việt Nam

Giải Pháp Xử Lý Nợ Xấu Tại Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 104 trang tài liệu này.

2.2.3.7 Thành lập các công ty quản lý nợ và khai thác tài sản

Công tác quản lý nợ và khai thác tài sản luôn được các NHTM dành sự quan tâm đặc biệt. Mỗi NHTM đều có chính sách, hệ thống và quy trình quản lý rủi ro. Nhưng việc thành lập các AMC để chuyên môn hoá việc quản lý nợ, xử lý nợ xấu và cơ cấu lại các khoản nợ của NH là một nhu cầu thực tế và thiết yếu. Vì vậy, AMC được thành lập với các mục đích chính như sau:

- Nhằm chuyên nghiệp hóa hoạt động quản lý, xử lý nợ quá hạn của toàn hệ thống;

- Góp phần xử lý nợ xấu nhanh chóng và hiệu quả; Cơ cấu lại nợ tồn đọng, tiếp nhận quản lý các khoản nợ tồn động của NH bằng các biện pháp: giãn nợ, miễn giảm lãi suất, đầu tư thêm, chuyển đổi nợ thành vốn góp…

- Từng bước phát triển hoạt động mua bán nợ; quản lý, kinh doanh tài sản (cho thuê, mua bán, khai thác)

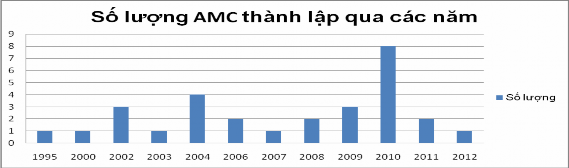

Theo thống kê, tính đến cuối năm 2011 có 27 AMC trực thuộc NHTM. Các AMC trực thuộc NHTM hoạt động theo mô hình công ty TNHH một thành viên.

Hình 2.8: Số lượng AMC được thành lập đến năm 2012

Đơn vị tính: Công ty

Nguồn: số liệu thống kê NHNN Việt Nam

Ngoài ra, có 1 AMC trực thuộc Bộ Tài chính là DATC và có khá nhiều công ty tư nhân/cổ phần được thành lập nhằm thực hiện một số chức năng của AMC như: tư vấn thủ tục thu hồi nợ, xử lý nợ, đòi nợ…

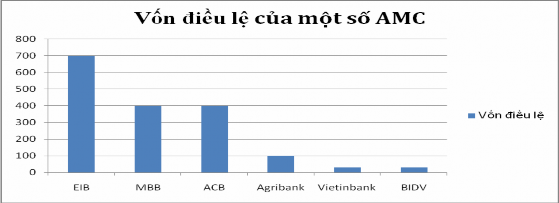

Hình 2.9: Vốn điều lệ một số AMC khi thành lập

Đơn vị tính: tỷ đồng

Nguồn: số liệu thống kê NHNN Việt Nam

Đến cuối năm 2012 hoạt động xử lý nợ của các AMC vẫn đạt được nhiều kết quả khả quan, nhiều khoản nợ xấu khó đòi được xử lý, giảm được đáng kể số dư nợ xấu tại các

NHTM. Các AMC hỗ trợ cho NH trong việc thực hiện các biện pháp xử lý nợ như khởi kiện, bán đấu giá tài sản, đưa ra phương án xử lý nợ đối với từng KH. Trong năm 2012, ACBA ( Công ty Quản lý Nợ của ACB), đã xử lý được khoảng 100 tỷ nợ xấu bằng việc áp dụng các biện pháp khởi kiện, phát mãi tài sản…

Tuy nhiên, nhiều AMC được lập ra mà công việc chủ yếu không phải quản lý nợ, xử lý nợ hay quản lý tài sản mà để hợp thức hoá việc cho vay với lãi suất vượt trần của NHTM. Một số AMC không áp dụng phối hợp các phương án xử lý nợ mà chỉ tập trung phát mãi tài sản rồi khởi kiện nên hiệu quả không cao.

Số lượng AMC cũng giảm, đến cuối năm 2012 chỉ còn khoảng 20 AMC hoạt động. Đồng thời quy mô của các AMC là không tương xứng khi mà vốn của các AMC chỉ vài trăm tỷ. Bên cạnh đó, các AMC có vốn điều lệ cao chủ yếu thuộc về các NHTM cổ phần như Eximbank, ACB, MBB còn các NHTM có vốn nhà nước không thực sự tham gia như CTG, VCB, Agribank, BIDV (vốn điều lệ dưới 100 tỷ).

Sáng 26/7/2013, tại Trụ sở Ngân hàng Nhà nước (NHNN) đã diễn ra Lễ khai trương Công ty Quản lý tài sản của các Tổ chức tín dụng Việt Nam (VAMC) với số vốn điều lệ là 500 tỷ đồng. Việc thành lập VAMC sẽ giúp NHNN có thêm một công cụ để xử lý nợ xấu. Mục tiêu đề ra trong năm 2013 của VAMC là xử lý 40,000 – 70,000 tỷ đồng nợ xấu. Cụ thể tháng 9/2013, VAMC sẽ mua khoảng 10,000 tỷ đồng nợ xấu từ các NHTM bằng việc phát hành trái phiếu đặc biệt. Hiện đã có 1 NHTM đã đồng ý bán lại nợ xấu cho VAMC khoảng 1,500 tỷ đồng, đó là ACB

2.2.3.8 Thực hiện đảo nợ, khoanh nợ.

Đảo nợ tức là cho vay mới để trả nợ cũ. Như vậy tổng dư nợ không thay đổi song thời điểm phát sinh khoản vay có thể thay đổi, kéo theo thời điểm trả nợ cũng thay đổi. Đảo nợ giúp các ngân hàng “làm sạch” cũng như “nâng cao ảo” chất lượng tín dụng của các khoản vay. Cho vay đảo nợ khiến nợ xấu không phản ánh đúng thực chất.

Như đã nói, cho vay đảo nợ chỉ là cách làm đẹp các chỉ số. Chính vì vậy, một số NHTM quyết định tiếp tục khoanh nợ. Khoanh nợ là hình thức tạm dừng nghĩa vụ trả nợ các khoản dư nợ còn lại của đối tượng đi vay, đến một thời điểm nào đó trong tương lai sẽ tiếp tục trả nợ như thỏa thuận cũ trong hợp đồng cho vay. Đồng thời NH sẽ tiếp tục cấp vốn cho các doanh nghiệp nhằm phục hồi kinh doanh, hoàn thành dự án đầu tư để tạo nguồn tiền trả nợ cho NH

Trong năm 2013, NHNN cũng cho rằng các NH cần quan tâm tới biện pháp khoanh nợ. Các ngân hàng cần xem xét thật kỹ tình hình khách hàng. Nếu thấy khách hàng vẫn có khả năng phục hồi sản xuất kinh doanh thì tiếp tục cấp vốn, khi doanh nghiệp phát triển thì NH mới có cơ hội thu hồi vốn. Điều này đòi hỏi báo cáo tài chính của các doanh nghiệp phải được minh bạch và phải được kiểm toán bởi một tổ chức độc lập. Đây là một vấn đề khó đối với các doanh nghiệp Việt Nam khi mà chi phí lớn, đồng thời việc kiểm toán sẽ phơi bày hết các yếu kém.

2.2.3.9 Thu nợ từ việc xử lý tài sản đảm bảo

Tài sản đảm bảo là sẽ trở thành nguồn thu hồi nợ tiếp theo của NHTM khi khách hàng không còn đủ khả năng trả nợ cho NH. Các phương pháp xử lý tài sản đảm bảo thường được NHTM áp dụng là:

Thuyết phục khách hàng tự thanh lý tài sản thế chấp, cầm cố của mình để trả nợ thông qua rao bán tài sản trên các báo, các công ty địa ốc trực thuộc NHTM, môi giới cho các khách hàng trong hệ thống khi có nhu cầu…

Nếu khách hàng không có thiện chí, lừa đảo thì ngân hàng tiến hành phát mãi tài sản thông qua khởi kiện, chuyển tài sản sang trung tâm bán đấu giá. Việc này thường được các AMC trực thuộc các NHTM đảm nhiệm.

Đối với tài sản đảm bảo là các loại giấy tờ có giá, sổ tiết kiệm, các khoản tiền gửi có kỳ hạn, ngân hàng dựa trên các cam kết ủy quyền trong hợp đồng tín

dụng để tiến hành thu hồi nợ. Đối với những tài sản thế chấp khoản phải thu, hàng tồn kho, ngân hàng có thể trên cơ sở hợp đồng bao thanh toán, hợp đồng thế chấp hàng tồn kho mà tiến hành các biện pháp giữ lấy kho hàng để sử dụng, hoặc yêu cầu bên mua hàng trả nợ.

Ngân hàng cũng có thể mua lại các tài sản đảm bảo là BĐS làm trụ sở hoạt động kinh doanh. Còn các tài sản đảm bảo khác tiến hành mua lại theo giá thị trường và có sự đồng ý của khách hàng.

Đa số các khoản vay của NH được bảo đảm bằng BĐS. Tuy nhiên với tình trạng ngành BĐS hiện nay thì phải mất vài năm mới xử lý xong một BĐS. Số nợ xấu được xử lý từ việc thanh lý các tài sản đảm bảo chỉ ở mức 10% tổng nợ xấu đã được xử lý.

Năm 2012, với việc đề án 254 về việc Chính phủ sẽ mua lại một số công trình, BĐS đang là tài sản thế chấp ngân hàng sắp hoàn thành hoặc đã hoàn thành nhưng chưa bán được, nhằm phục vụ mục đích an sinh xã hội và hoạt động của các cơ quan nhà nước sẽ có thể xử lý được phần nào các BĐS hiện đang thế chấp tại các NHTM

2.2.3.10 Khởi kiện theo quy định của pháp luật

Sau khi đã áp dụng hết các biện pháp cơ cấu nợ, giảm lãi suất cho khách hàng nhưng khách hàng vẫn không trả được nợ, đồng thời tài sản đảm bảo chưa rao bán được trong thời gian xử lý nợ, thì NHTM tiến hành khởi kiện theo quy định. NHTM cũng tiến hành khởi kiện khi phát hiện các trường hợp phát sinh rủi ro như khách hàng trốn tránh trách nhiệm trả nợ, cố ý lừa đảo, bỏ trốn, doanh nghiệp giải thể phá sản... Đây là vụ án dân sự do có sự tranh chấp về quyền và nghĩa vụ của các bên trong hợp đồng tín dụng, với mục đích là thu hồi nợ. Tuy nhiên, thời gian xử lý của các vụ kiện thường kéo dài rất lâu do nhiều thủ tục, quy trình rườm rà, tỷ lệ thu hồi nợ thấp do xử lý tài sản của doanh nghiệp bằng hình thức phát mãi tài sản (có lộ trình giảm giá bán) và chịu án phí. Một vấn đề cũng đáng được lưu tâm là hành lang pháp lý về việc khởi kiện thu hồi nợ vẫn còn nhiều lỗ hổng. Một ví dụ điển hình là việc cuối năm 2012, Ngân hàng Quân

Đội (MB) tiến hành thủ tục khởi kiện một khách hàng nhằm thu giữ và xử lý tài sản bảo đảm để thu hồi nợ. Trước đó, KH này đã định cư ở nước ngoài (Canada). Tòa đã trả lại đơn khởi kiện cho ngân hàng với lý do chưa có đủ điều kiện khởi kiện vì một trong các điều kiện là nguyên đơn phải cung cấp được địa chỉ của bị đơn.

2.2.3.11 Xóa nợ cho khách hàng

Việc các ngân hàng thực hiện nghiệp vụ xóa nợ sẽ khiến cho lợi nhuận ngân hàng ngày càng sụt giảm có thể gây ra thua lỗ mà còn làm giảm vốn chủ sở hữu của ngân hàng. Tuy nhiên đây vẫn là một biện pháp được NHTM áp dụng trong xử lý nợ. Ngân hàng sẽ thực hiện xóa nợ đối với các khoản tín dụng không thể thu hồi hoặc những trường hợp đặc biệt theo chỉ định của Chính phủ và NHNN. Ngân hàng cũng xem xét xóa các khoản nợ mà chi phí cho việc thu hồi lớn hơn giá trị khoản nợ có thể thu được. Các ngân hàng đã phải hạch toán lỗ rất lớn do ghi nhận chi phí phát sinh từ việc xóa nợ cho khách hàng.

2.2.3.12 Tiến hành sáp nhập, hợp nhất các ngân hàng thương mại

Hệ thống ngân hàng Việt Nam đã từng trải qua thời kỳ phát triển tín dụng nóng của các ngân hàng nên đã dẫn đến nợ xấu gia tăng, một số NH có nguy cơ mất khả năng thanh khoản. Vì vậy việc sáp nhập, hợp nhất các NHTM yếu kém là một việc làm cần thiết Sau một loạt các cuộc sắp xếp, sáp nhập, mua bán với những kết quả bước đầu, giúp cho ngành Ngân hàng khắc phục được khó khăn, giúp cho hệ thống tài chính lành mạnh. Kể từ đó việc sáp nhập, hợp nhất được xem là giai đoạn quan trọng trong quá trình tái cấu trúc nhằm đảm bảo tính cạnh tranh, giảm nợ xấu trong môi trường kinh tế đầy biến động. Thương vụ sáp nhập ngân hàng đầu tiên là việc hợp nhất tự nguyện của ba ngân hàng Đệ Nhất, Việt Nam Tín Nghĩa, NHTMCP Sài Gòn. SCB sau 1 năm hợp nhất, đã có lãi 82 tỷ đồng trong năm 2012, tỷ lệ nợ xấu cũng dần được cải thiện. Đến năm 2012, Habubank chủ động xin sáp nhập vào SHB. Tính đến quý 1/2013, SHB có lãi 217 tỷ đồng và tỷ lệ nợ xấu đã giảm về mức 8.4%, thấp hơn nhiều so với con số

13.23% tại thời điểm sáp nhập. Ngoài ra NHTMCP Gia Định được đổi thành Ngân hàng Bản Việt hay TienPhongBank, sau khi bán cổ phần cho tập đoàn Doji, đã hoạt động mạnh trở lại với mức tăng trưởng tín dụng đạt 15% và nợ xấu xuống dưới 5%.

2.2.3.13 Các phương pháp xử lý nợ khác

Các NHTM còn áp dụng các phương pháp khác nhau đối với từng trường hợp nợ xấu cụ thể của các khách hàng. ACB, Sacombank đã có kế hoạch xem xét việc chuyển nợ thành vốn góp đối với các doanh nghiệp lớn, hoặc tiến hành mua lại các doanh nghiệp có uy tín, thương hiệu nhằm khôi phục lại hoạt động kinh doanh. Trong năm 2013, ACB cũng đã đạt được thỏa thuận với một số doanh nghiệp có nợ xấu về việc cử người giám sát hoạt động kinh doanh của doanh nghiệp, kiểm soát dòng tiền. Đối với các trường hợp doanh nghiệp phá sản, bỏ trốn, nhiều NHTM đã thực hiện việc chuyển các khoản vay từ doanh nghiệp sang cá nhân, người bảo lãnh tạo điều kiện cho khách hàng trả nợ. Việc áp dụng nhiều phương pháp xử lý nợ xấu giúp NHTM thu hồi nợ tốt hơn.

2.3 ĐÁNH GIÁ VỀ XỬ LÝ NỢ XẤU TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

2.3.1 Kết quả và chỉ tiêu đánh giá kết quả xử lý nợ xấu đạt được

Nợ xấu có dấu hiện giảm tính đến thời điểm hiện nay.

Đến cuối tháng 5/2013, tỷ lệ nợ xấu ngân hàng là 4.65%, giảm khoảng 2% so với cuối năm 2012. Có khoảng 30/124 tổ chức tín dụng có tỷ lệ nợ xấu hiện ở mức trên 3%. Tốc độ tăng bình quân của nợ xấu là 3.94%/tháng tính đến tháng 5/2013. Đây là những tín hiệu khả quan đối với việc xử lý nợ xấu của các NHTM trong năm 2013. Các chỉ tiêu đánh giá kết quả xử lý nợ xấu cũng được cải thiện. Tỷ lệ nợ nhóm 2 – 5 chỉ còn 10.25% do các NHTM tích cực xử lý các khoản nợ nhóm 2, hạn chế việc tăng nhóm nợ. Tỷ lệ xóa nợ là 0.55%. Với mức trích lập dự phòng đến 05/2013 tương ứng 10.33% dư nợ quá hạn, được các NHTM chủ yếu dùng để xử lý các khoản nợ xấu khó đòi.