2.2.2. Thực trạng phát triển du lịch Huế

Theo Quyết định số 1622/QĐ-UBND của Ủy Ban Nhân Dân Tỉnh ngày 26/8/2013 về quy hoạch tổng thể phát triển du lịch Tỉnh Thừa Thiên Huế giai đoạn 2013-2030. Mục tiêu phát triển du lịch Huế đến năm 2020 trở thành địa điểm du lịch hàng đầu trong khu vực, và đến năm 2030 đưa Thừa Thiên Huế thành điểm đến ngang hàng với các thành phố di sản trên thế giới.

Mục tiêu số lượng du khách đến Huế năm 2015 đạt 3 triệu lượt khách trong đó khách quốc tế là 1,2 triệu lượt. Đóng góp du lịch chiếm 50% GDP địa phương và tăng lên 52%-53% năm 2020, thể hiện sự quan trọng của ngành Du lịch trong cơ cấu ngành kinh tế của Tỉnh.

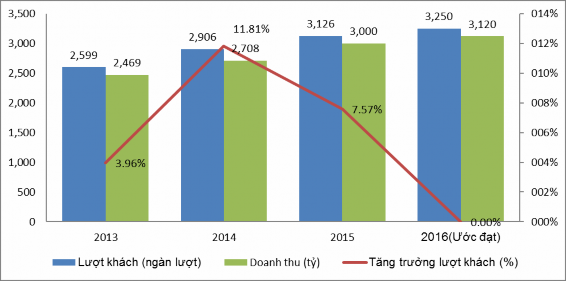

Bảng 2.1. Thực trạng du lịch Huế giai đoạn 2013-2016

2013 | 2014 | 2015 | 2016 (Ước tính) | |

Lượt khách (ngàn lượt) | 2.599 | 2.906 | 3.126 | 3.250 |

Tăng trưởng lượt khách | 3,96% | 11,81% | 7,57% | 4,00% |

Doanh thu (tỷ) | 2.469 | 2.708 | 3.000 | 3.120 |

Tăng trưởng doanh thu | 12,23% | 9,68% | 10,78% | 4,00% |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Cơ Cấu Vốn Và Hiệu Quả Tài Chính Doanh Nghiệp

Các Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Cơ Cấu Vốn Và Hiệu Quả Tài Chính Doanh Nghiệp -

Một Số Nghiên Cứu Về Ngưỡng Nợ Của Các Doanh Nghiệp.

Một Số Nghiên Cứu Về Ngưỡng Nợ Của Các Doanh Nghiệp. -

Thảo Luận Và Đánh Giá Các Nghiên Cứu Trước Đây

Thảo Luận Và Đánh Giá Các Nghiên Cứu Trước Đây -

Kết Quả Khảo Sát Mức Độ Quan Tâm Và Căn Cứ Xây Dựng Cơ Cấu Vốn Mục Tiêu

Kết Quả Khảo Sát Mức Độ Quan Tâm Và Căn Cứ Xây Dựng Cơ Cấu Vốn Mục Tiêu -

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tài Chính Của Dndvdl Huế

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tài Chính Của Dndvdl Huế -

Kết Quả Kiểm Tra Biến Nội Sinh Với Biến Phụ Thuộc Roe

Kết Quả Kiểm Tra Biến Nội Sinh Với Biến Phụ Thuộc Roe

Xem toàn bộ 109 trang tài liệu này.

Nguồn: Tổng cục thống kê, và tính toán của tác giả

Hình 2.3. Thực trạng doanh thu du lịch và số lượt khách đến Huế giai

đoạn 2013-2016

Nguồn: Cục thống kê Huế, và tính toán của tác giả

Theo số liệu thống kê Tổng cục du lịch, thì trong năm 2015 khách du lịch đến Huế đạt 2.103 ngàn lượt khách nội địa và 1.023 ngàn lượt khách quốc tế, tổng lượt khách đến Huế trong năm 2015 là 3.126 ngàn lượt vượt mục tiêu đề ra của Tỉnh. Ước tính năm 2016 số lượt khách tăng lên 3.250 ngàn lượt và doanh thu đạt 3.120 tỷ.

Trong giai đoạn từ 2013-2016, số lượt khách du lịch đến Huế có những bước phát triển với mức tăng không ổn định. Các năm có diễn ra sự kiện Festival Huế là 2014 và 2016 thường thu hút số lượt khách tăng đột biến. Tốc độ tăng trưởng về lượt khách tăng cao nhất năm 2014 với mức 11,81%, tuy nhiên tốc độ tăng có xu hướng giảm mạnh những năm gần đây. Điều đó cho thấy Huế cần nghiên cứu các lý do dẫn đến mức thu hút khách du lịch giảm sút.

Tóm lại, ngành Du lịch Huế tăng trưởng nhanh các năm vừa qua thể hiện được tiềm năng vẫn còn rất lớn. Trong năm 2016, đóng góp ngành Du lịch chiếm đến 50% GDP toàn Tỉnh đã cho thấy sự quan trọng của ngành đối với chiến lượt phát triển kinh tế chung.

2.3. Khảo sát cơ cấu vốn tại các DNDVDL Huế

2.3.1. Mục tiêu của khảo sát

Để đánh giá tính thực tiễn của lý thuyết cơ cấu vốn, cũng như quan điểm của nhà quản trị DN về xây dựng cơ cấu vốn và cơ cấu vốn tối ưu, tác giả đã tiến hành phỏng vấn các DNDVDL Huế. Qua đó, kết quả khảo sát cũng là tiền đề để tác giả đưa ra những giải pháp về cơ cấu vốn để nâng cao hiệu quả tài chính của các DN. Dựa trên các lý thuyết về cơ cấu vốn như lý thuyết đánh đổi, lý thuyết trật tự phân hạng và các nghiên cứu thực nghiệm trước đây tác giả xây dựng bảng câu hỏi phỏng vấn. Sau đó phỏng vấn thử và điều chỉnh để hoàn thiện bảng câu hỏi phù hợp với mục tiêu nghiên cứu.

Khảo sát được tiến hành trong thời gian từ ngày 15 tháng 10 năm 2015 đến ngày 20 tháng 06 năm 2016 thông qua phiếu thăm dò ý kiến. Nội dung phiếu bao gồm 23 câu hỏi, trong đó 6 câu hỏi là tìm hiểu thông tin chung về DN và 16 câu hỏi liên quan đến quyết định xây dựng cơ cấu vốn của DN. Số phiếu phát ra là 80 và thu lại là 72 phiếu, số phiếu hợp lệ là 69 và không đầy đủ thông tin là 03.

2.3.2. Kết quả đánh giá về cơ cấu vốn

Quan điểm của DN về ưu tiên sử dụng tài trợ

Khi đề cập đến cơ cấu vốn thì các nhà quản trị thường quan tâm đến 03 mục tiêu: thứ nhất là tối đa hóa giá trị DN, thứ hai là chi phí sử dụng vốn thấp nhất và cuối cùng là giảm thiểu rủi ro tài chính. .

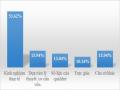

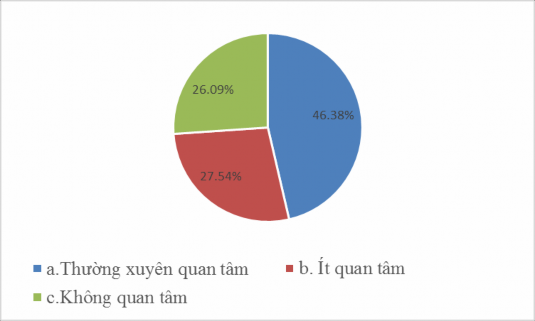

Hình 2.4. Mức độ quan tâm xây dựng hệ số nợ mục tiêu

Đối với cơ cấu vốn mục tiêu đo lường nợ trên vốn chủ sở hữu, có 46,38% DN thường xuyên quan tâm, ít quan tâm là 27,54% và không quan tâm là 26,09%. Mục tiêu của cơ cấu vốn là tối đa hóa giá trị DN thông qua tối thiểu hóa chi phí sử dụng vốn. Qua kết quả khảo sát có thể thấy hơn 50% DN vẫn chưa đánh giá đúng lợi ích của việc xây dựng cơ cấu vốn hợp lý. Nguyên nhân xuất phát từ các nhà quản trị DN chưa được trang bị đầy đủ kiến thức về cơ cấu vốn ảnh hưởng đến giá trị DN mà phần lớn quan tâm đến có cấu vốn dưới góc độ giảm thiểu rủi ro.

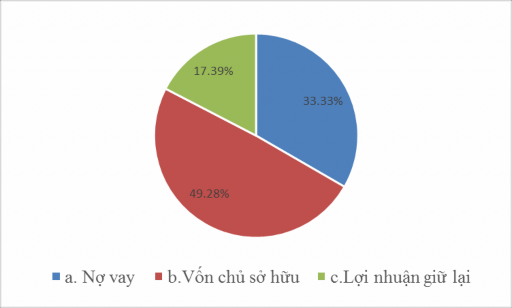

Với câu hỏi “Khi cần huy động vốn mở rộng hoạt động kinh doanh , DN ưu tiên sử dụng nguồn tài trợ nào trước?” thì có 23 DN sử dụng nợ vay chiếm 33,33%, 34 DN sử dụng vốn chủ sở hữu tương ứng 49,28%, chỉ có 12 DN sử dụng nguồn lợi nhuận giữ lại với 17,39%. Theo lý thuyết trật tự phân hạng thì các DN sẽ tuân theo trật tự khi cần huy động vốn mới là nguồn lợi nhuận giữ lại, nợ vay và sau đó mới là vốn chủ sở hữu. Như vậy, nhà quản trị được khảo sát lại không tuân theo thuyết trật

tự phân hạng khi sử dụng chủ yếu là vốn chủ sở hữu và nợ vay. Điều này có thể hiểu được vì đa phần các DN kinh doanh thua lỗ hoặc lãi thấp nên không có đủ nguồn lực nội tại bù đắp cho khoản đầu tư mới. Do vậy, DN cần huy động nguồn vốn bên ngoài là nợ vay.

Hình 2.5. Thứ tự ưu tiên nguồn tài trợ

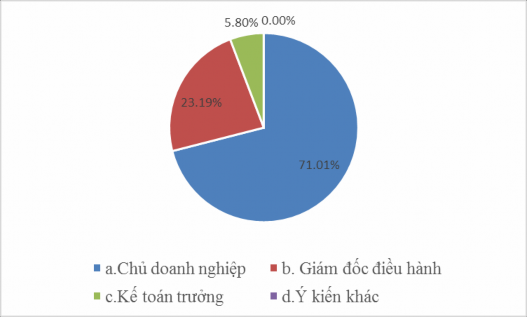

Câu hỏi thứ ba là “Trong công ty quý vị ai là người quyết định nguồn tài trợ?” thì đa số là người chủ DN quyết định với 49/69 phiếu chiếm 71,01%, 23,19% phiếu chọn giám đốc và chỉ có 04 DN là kế toán trưởng. Điều này có thể thấy rằng các DN ở Huế được quyết định chủ yếu bởi chủ DN. Các DN có quy mô vừa và nhỏ thì chủ DN kiêm chức vụ giám đốc và đưa ra các quyết định về vấn đề tài chính. Các chủ DN cần sự tư vấn của kế toán trưởng và các chuyên viên tài chính để đưa ra quyết định nguồn tài trợ thấp nhất và giảm thiểu được rủi ro.

Hình 2.6. Người quyết định sử dụng nguồn tài trợ Bảng 2.2. Kết quả khảo sát về ưu tiên nguồn tài trợ

Số lượng DN | Tỷ trọng | |

a.Thường xuyên quan tâm | 32 | 46,38% |

b. Ít quan tâm | 19 | 27,54% |

c.Không quan tâm | 18 | 26,09% |

Tổng | 69 | 100,00% |

13. Khi cần huy động nguồn tài trợ cho việc mở rộng hoạt động kinh doanh, thứ tự ưu tiên chọn lựa nguồn tài trợ là: | ||

Số lượng DN | Tỷ trọng | |

a. Nợ vay | 23 | 33,33% |

b.Vốn chủ sở hữu | 34 | 49,28% |

c.Lợi nhuận giữ lại | 12 | 17,39% |

Tổng | 69 | 100,00% |

14. Người ra quyết định cuối cùng để lựa chọn nguồn tài trợ là: | ||

Số lượng DN | Tỷ trọng | |

49 | 71,01% | |

b. Giám đốc điều hành | 16 | 23,19% |

c.Kế toán trưởng | 4 | 5,80% |

d.Ý kiến khác | 0 | 0% |

Tổng | 69 | 100,00% |

Nguồn: Kết quả khảo sát, và tính toán của tác giả

Quan điểm lợi ích về nợ và vốn chủ sở hữu

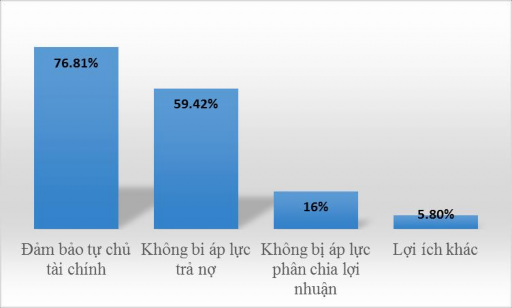

Theo lý thuyết về cơ cấu vốn, ưu điểm của sử dụng nợ vay bao gồm: lợi ích từ tiết kiệm thuế, chi phí sử dụng vốn thấp hơn chi phí vốn chủ sở hữu, và không bị chia sẽ quyền kiểm soát. Khi sử dụng nguồn tài trợ là vốn chủ sở hữu DN sẽ đảm bảo được tự chủ tài chính, không bị áp lực trả nợ.

Hình 2.7. Lợi ích của sử dụng vốn chủ sở hữu

(Nguồn: kết quả khảo sát và tính toán của tác giả)

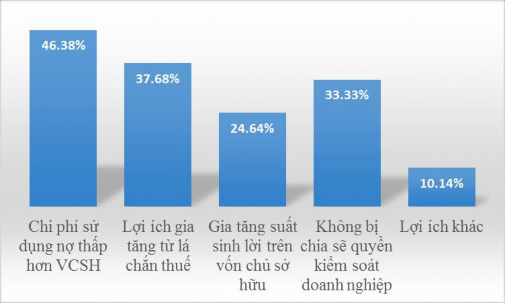

Hình 2.8. Lợi ích của việc sử dụng nợ vay

(Nguồn: kết quả khảo sát và tính toán của tác giả)

Đối với quan điểm của nhà quản trị tại Huế về lợi ích khi sử dụng vốn chủ sở hữu, có 53/69 phiếu chiếm 76,81% cho rằng là đảm bảo được tự chủ tài chính; 59,42% không bị áp lực trả nợ và chỉ 15,94% sử dụng vốn chủ sở hữu để không bị áp lực chia lãi cho cổ đông. Điều này thể hiện sự hợp lý vì trong những năm vừa qua lãi suất cho vay của ngân hàng rất cao, tạo áp lực trả nợ rất lớn. Vì vậy các DN có xu hướng tăng vốn chủ sở hữu khi cần đầu tư cho dự án mới.

Ngược lại, khi được hỏi về lợi ích khi sử dụng nợ vay với các ưu điểm theo lý thuyết được liệt kê bao gồm: không bị chia sẽ quyền kiểm soát, gia tăng suất sinh lời trên vốn chủ sở hữu, tiết kiệm thuế (giảm thuế thu nhập DN), chi phí sử dụng nợ thấp hơn chi phí sử dụng vốn chủ sở hữu và lý do khác. Kết quả cho thấy, ưu điểm lớn nhất của sử dụng nợ đó là chi phí sử dụng nợ thấp hơn chi phí sử dụng vốn chủ sở hữu với 46,38% lựa chọn. Tiếp theo, không bị chia sẻ quyền kiểm soát là 37,68%, gia tăng suất sinh lời trên vốn chủ sở hữu là 24,64%, 33,33% chọn tiết kiệm thuế và 10,14% chọn ưu điểm khác. Như vậy, các nhà quản trị đã nhận thức rõ ràng về lợi ích của việc sử dụng nợ vay ở mức hợp lý sẽ gia tăng nhiều lợi ích cho hoạt động tài chính của DN.

Bảng 2.3. Kết quả khảo sát về quan điểm lợi ích về nợ và vốn chủ sở hữu

Số lượng DN | Tỷ trọng | |

a.Đảm bảo tự chủ tài chính | 53 | 76,81% |

b.Không bi áp lực trả nợ | 41 | 59,42% |

c.Không bị áp lực phân chia lợi nhuận | 11 | 15,94% |

d.Lợi ích khác | 4 | 5,80% |

Tổng | 109 | 157,97% |

16. Theo Ông / Bà, lợi ích khi tài trợ bằng nợ vay là: | ||

Số lượng DN | Tỷ trọng | |

a.Chi phí sử dụng nợ thấp hơn chi phí sử dụng vốn chủ sở hữu | 32 | 46,38% |

b.Lợi ích gia tăng từ lá chắn thuế | 26 | 37,68% |

c.Gia tăng suất sinh lời trên vốn chủ sở hữu | 17 | 24,64% |

d. Không bị chia sẽ quyền kiểm soát doanh nghiệp | 23 | 33,33% |

e. Lợi ích khác | 7 | 10,14% |

Tổng | 73 | 105,80% |

Nguồn: Kết quả khảo sát, và tính toán của tác giả

Mức độ quan tâm và căn cứ xây dựng cơ cấu vốn mục tiêu

Như đề cập ở chương 1, mục tiêu của DN khi xây dựng cơ cấu vốn là để tối đa hóa giá trị DN và giảm tối thiểu chi phí sử dụng vốn. Trong phần này, tác giả đưa ra các câu hỏi cho các DNDVDL Huế để đánh giá mức độ quan tâm và thực trạng xây dựng cơ cấu vốn mục tiêu của các nhà quản trị.