Qua đó, bài báo đã tìm thấy bằng chứng về mối quan hệ ngược chiều giữa cơ cấu vốn và hiệu quả hoạt động. Tuy nhiên, cũng giống các nghiên cứu trước đây, tác giả chưa đưa ra ngưỡng nợ cho các DN.

1.2.2. Các nghiên cứu nước ngoài

Hyewon Youn và Zheng Gu (2010) nghiên cứu các nhân tố ảnh hưởng đến lợi nhuận trên tài sản của các doanh nghiệp kinh doanh lưu trú tại Hàn Quốc. Tác giả thực hiện mô hình hồi quy trên báo cáo tài chính năm 2005 của 112 cơ sở lưu trú, với biến phụ thuộc là ROA; biến độc lập gồm: lợi nhuận trước thuế, thuế thu nhập doanh nghiệp, khấu hao tài sản, và tỉ lệ nợ. Kết quả cho thấy có 2 biến ảnh hưởng rõ ràng đến ROA là lợi nhuận trước thuế và tỉ lệ nợ. Lợi nhuận trước thuế có quan hệ cùng chiều với ROA, do đó DN cần kiểm soát chặt chẽ chi phí hoạt động, chi phí bán hàng, chi phí tiếp thị sẽ giúp tăng ROA. Nhân tố tỉ lệ nợ có quan hệ ngược chiều với ROA nên DN cần giảm nợ để tăng lợi nhuận trên tổng tài sản. Thống kê mô tả cho thấy tỉ lệ nợ bình quân của các DN kinh doanh lưu trú tại Hàn Quốc là 81% trong năm 2005, cao hơn rất nhiều so với các DN tại Mỹ là 54%. Do đó, DN Hàn Quốc cần cơ cấu lại nguồn vốn giảm nợ và tăng vốn chủ sở hữu để vừa tăng lợi nhuận trên tổng tài sản và giảm được rủi ro về tài chính.

Humphrey Motanya (2016) nghiên cứu về mối quan hệ cơ cấu vốn và hiệu quả tài chính của công ty du lịch tại Kenya. Mẫu bao gồm 5 tập đoàn du lịch có nhiều chi nhánh với số liệu báo cáo từ năm 2011-2015. Phương pháp nghiên cứu là hồi quy tuyến tính. Biến phụ thuộc hiệu quả tài chính là ROA, biến phụ thuộc là tỉ lệ tổng nợ, tỉ suất doanh thu trên tài sản, và tài sản cố định. Kết quả cho thấy các biến đều có tác động đến ROA cụ thể là: Tỉ lệ tổng nợ có quan hệ yếu nhưng thuận chiều với ROA, với hệ số ảnh hưởng là 0.447. Ngược lại, tài sản cố định hữu hình lại có mối quan hệ nghịch chiều với ROA. Điều này cho thấy các doanh nghiệp đầu tư lớn tài sản thì hiệu quả tài chính giảm đi, còn sử dụng nợ nhiều lại làm tăng giá trị của ROA. Nghiên cứu kết luận được mối liện hệ thuận chiều giữa hiệu quả tài chính, tuy nhiên lại chưa đưa ra một ngưỡng cơ cấu vốn có thể tối ưu hiệu quả tài chính. Ngoài ra, mẫu nghiên cứu là khá nhỏ nên chưa thể mang tính đại diện cho ngành du lịch tại Kenya.

Divya Agarwal, Purna Chandra Padhan (2016) nghiên cứu tác động của cơ cấu vốn đến giá trị doanh nghiệp của các khách sạn tại Ấn Độ. Bài báo sử dụng mẫu là 22 doanh nghiệp, trong đó 20 doanh nghiệp kinh doanh khách sạn nhà hàng và 2 doanh nghiệp kinh doanh lữ hành; thời gian nghiên cứu là 2005 đến 2015. Biến phụ thuộc là giá trị doanh nghiệp được đo lường bao gồm cả nợ và vốn chủ sở hữu, vốn hóa thị trường, giá trị sổ sách doanh nghiệp. Các biến độc lập bao gồm: đòn bẩy, chất lượng doanh nghiệp đo bằng hệ số Z của Altman, quy mô doanh nghiệp, tài sản hữu hình, khả năng sinh lợi, tốc độ tăng trưởng, tính thanh khoản, và nhân tố vĩ mô đo bằng GDP và lạm phát.

Kết quả cho thấy rằng giá trị công ty và đòn bẩy có mối quan hệ rõ ràng. Tuy nhiên, mối quan hệ này là thuận chiều với giá trị doanh nghiệp và giá trị sổ sách nhưng lại nghịch chiều với biến vốn hóa thị trường. Điều này hỗ trợ lý thuyết trật tự phân hạng rằng việc sử dụng nợ được ưa chuộng hơn. Chất lượng doanh nghiệp có mối quan hệ tích cực đáng kể với giá trị công ty cho tất cả các biến phụ thuộc như giả thiết đặt ra. Hệ số Z cao thể hiện chất lượng công ty tốt và giảm xác suất phá sản, điều đó tác động tích cực đến giá trị công ty. Quy mô DN cũng có quan hệ tích cực với giá trị công ty cho tất cả các biến phụ thuộc. Đối với tài sản hữu hình và tốc độ tăng trưởng, kết quả không đủ để kết luận có tác động đến giá trị doanh nghiệp. Do tính chất thâm dụng vốn cao của ngành với thời gian hoàn vốn dài, giá trị doanh nghiệp được xác định bởi hiệu quả hoạt động. Tính thanh khoản có mối quan hệ tích cực các thước đo giá trị doanh nghiệp. Với nguồn vốn đủ để trang trải cho các khoản nợ ngắn hạn sẽ đảm bảo hoạt động tốt hơn cho các DN kinh doanh khách sạn nhà hàng.

Trong khi GDP có quan hệ tích cực với tất cả các biến phụ thuộc cho thấy rằng tăng trưởng kinh tế có tác động tích cực đáng kể đến chất lượng công ty trong ngành khách sạn. Trong khi đó lạm phát không đủ bằng chứng thuyết phục mức độ ảnh hưởng đối với giá trị doanh nghiệp. Bên cạnh đó, thống kê mô tả trong nghiên cứu cho thấy ROA trung bình các khách sạn tại Ấn Độ là 5,4% và hệ số Z cho các DN khách sạn nhà hàng trung bình là 1.4, hệ số này dưới 1.8 thì chất lượng doanh nghiệp bị đánh giá thấp.

Như các nghiên cứu trước đây, nghiên cứu cũng chưa đưa ra được ngưỡng nợ nào là phù hợp đối với DN du lịch tại Ấn Độ.

Eunju Yoon và Soo Cheong Jang (2005) trình bày tổng thể mối quan hệ giữa lợi nhuận trên vốn chủ sở hữu (ROE) và đòn bẩy tài chính và quy mô của 62 doanh nghiệp kinh doanh nhà hàng tại Hàn Quốc trong giai đoạn 1998 đến 2003. Biến phụ thuộc là ROE và SP (sự thay đổi giá cổ phiếu trên thị trường), biến độc lập là tỉ lệ nợ dài hạn và tỉ lệ tổng nợ trên tài sản. Kết quả cho thấy quy mô doanh nghiệp có tác động đến ROE theo hướng thuận chiều, DN càng lớn thì lợi nhuận càng cao. DN có vốn đầu tư nước ngoài ít rủi ro hơn. Ngoài ra, thước đo dựa trên bảng cân đối kế toán và dựa trên giá thị trường cũng có sự tương đồng về xu hướng.

Luís Pacheco và Fernando Tavares (2015) thực hiện nghiên cứu các nhân tố ảnh hưởng đến cơ cấu vốn công ty vừa và nhỏ trong lĩnh vực dịch vụ lưu trú tại Bồ Đào Nha. Đề tài sử dụng phương pháp dữ liệu bảng và mẫu là 43 khách sạn trong giai đoạn 2004 đến 2013. Kết quả hồi quy cho thấy khả năng sinh lời đo lường bằng ROE không cho thấy mối quan hệ ngược chiều với tổng nợ nên không tuân theo lý thuyết trật tự phân hạng. Tuy nhiên, ROA lại có ảnh hưởng ngược chiều và hỗ trợ lý thuyết này, các công ty có lợi nhuận cao sẽ ưu tiên sử dụng nguồn lợi nhuận giữ lại trước.

Có thể bạn quan tâm!

-

Giải pháp tái cơ cấu vốn cho doanh nghiệp dịch vụ du lịch Huế trong nền kinh tế thị trường - 1

Giải pháp tái cơ cấu vốn cho doanh nghiệp dịch vụ du lịch Huế trong nền kinh tế thị trường - 1 -

Giải pháp tái cơ cấu vốn cho doanh nghiệp dịch vụ du lịch Huế trong nền kinh tế thị trường - 2

Giải pháp tái cơ cấu vốn cho doanh nghiệp dịch vụ du lịch Huế trong nền kinh tế thị trường - 2 -

Các Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Cơ Cấu Vốn Và Hiệu Quả Tài Chính Doanh Nghiệp

Các Nghiên Cứu Thực Nghiệm Về Mối Quan Hệ Cơ Cấu Vốn Và Hiệu Quả Tài Chính Doanh Nghiệp -

Thảo Luận Và Đánh Giá Các Nghiên Cứu Trước Đây

Thảo Luận Và Đánh Giá Các Nghiên Cứu Trước Đây -

Người Quyết Định Sử Dụng Nguồn Tài Trợ Bảng 2.2. Kết Quả Khảo Sát Về Ưu Tiên Nguồn Tài Trợ

Người Quyết Định Sử Dụng Nguồn Tài Trợ Bảng 2.2. Kết Quả Khảo Sát Về Ưu Tiên Nguồn Tài Trợ -

Kết Quả Khảo Sát Mức Độ Quan Tâm Và Căn Cứ Xây Dựng Cơ Cấu Vốn Mục Tiêu

Kết Quả Khảo Sát Mức Độ Quan Tâm Và Căn Cứ Xây Dựng Cơ Cấu Vốn Mục Tiêu

Xem toàn bộ 109 trang tài liệu này.

Maryam Ahani (2015) nghiên cứu các nhân tố ảnh hưởng đến cơ cấu vốn và tác động của chọn lựa cơ cấu vốn đến hiệu quả hoạt động 05 khách sạn tại Thổ Nhĩ Kỳ thời gian từ 1998 đến 2010. Kết quả thực nghiệm đưa ra kết luận khả năng sinh lời có quan hệ cùng chiều với tỉ lệ nợ, các khách sạn có suất sinh lời lớn tạo được uy tín đối với tổ chức tín dụng nên DN tận dụng đều đó để vay nhiều hơn và tạo lợi nhuận lớn hơn. Hạn chế của nghiên cứu là số lượng mẫu ít nên chưa mang tính đại diện cho toàn ngành du lịch Thổ Nhĩ Kỳ, và thời gian nghiên cứu ngắn.

Woo Gon Kim (1997) nghiên cứu các nhân tố ảnh hưởng đến chọn lựa cơ cấu vốn của các nhà hàng tại Hoa Kỳ. Mẫu nghiên cứu là 119 nhà hàng đang hoạt động trong thời gian1986 đến 1991. Tác giả đưa ra nhận định khả năng sinh lợi có ảnh hưởng ngược chiều với tỉ lệ nợ dài hạn và tổng nợ trên tài sản, nhà hàng có lợi

nhuận thấp phải vay mượn nhiều hơn do thiếu hụt nguồn vốn nội bộ để tài trợ cho các dự án.

A.Ajanthan (2013) tiến hành kiểm định các nhân tố ảnh hưởng quyết định cơ cấu vốn với mẫu là các khách sạn và nhà hàng tại Sri Lanka. Mẫu nghiên cứu bao gồm 15 công ty niêm yết trên sàn chứng khoán Colombo trong thời gian 2008-2012. Kết quả hồi quy cho thấy lợi nhuận là một yếu tố quyết định có liên quan đối với các nhà hàng và khách sạn ở Sri Lanka. Các công ty lợi nhuận cao sẽ có xu hướng sử dụng ít nợ hơn, vì họ sử dụng lợi nhuận giữ lại. Như vậy, cơ cấu vốn có mối quan hệ ngược chiều với hiệu quả tài chính.

Supawadee Pattweekongka và Kulkanya Napompech (2014) nghiên cứu các nhân tố ảnh hưởng đến cơ cấu vốn tại doanh nghiệp lưu trú tại Thái Lan. Mục tiêu của nghiên cứu này là để điều tra các yếu tố ảnh hưởng đến quyết định cơ cấu vốn của các doanh nghiệp kinh doanh nhà nghỉ ở Thái Lan. Mẫu này bao gồm 140 khách sạn có số liệu báo cáo tài chính từ năm 2006 đến 2010, và tổng số quan sát được sử dụng trong nghiên cứu này là 700. Thống kê mô tả cho thấy nợ bình quân DN Thái Lan là 83,84%, lợi nhuận đo lường bằng ROA là -0,71%. Kết quả hồi quy cũng cho thấy tỉ lệ nợ có mối quan hệ ngược chiều đến khả năng sinh lợi. Việc sử dụng hệ số nợ quá lớn cũng là nguyên nhân khả năng sinh lợi rất thấp của DN du lịch Thái Lan. Hạn chế của nghiên cứu là chưa đưa ra được mức nợ hợp lý cho các DN Thái Lan vì thực trạng vay nợ bình quân 83,84% là quá cao và đang ảnh hưởng xấu đến tình hình tài chính của DN.

Roanne N. Martis (2013) nghiên cứu mối quan hệ giữa cơ cấu vốn và hiệu quả tài chính với mẫu là doanh nghiệp S&P 500 trong các giai đoạn 2003-2008 và 2003- 2011. Hiệu quả tài chính được đo lường bằng ROA, ROE và Tobin;s Q. Các biến giải thích là tỉ lệ nợ ngắn hạn, tỉ lệ nợ dài hạn, tổng nợ, tài sản hữu hình, doanh thu trên tài sản, quy mô doanh nghiệp, tuổi thọ doanh nghiệp và tăng trưởng tài sản. Kết quả cho thấy các biến có mối quan hệ cùng chiều với ROA là doanh thu trên tài sản, tài sản hữu hình, quy mô doanh nghiệp. Như vậy. nghiên cứu chưa kết luận được mối liên hệ giữa hiệu quả tài chính và cơ cấu vốn.

Zeitun & Tian (2007) đã chỉ ra tài sản cố định có tác động ngược chiều đến hiệu quả kinh doanh thông qua chỉ số ROA. Nghiên cứu mối liên hệ giữa cơ cấu vốn và hiệu quả tài chính của 167 công ty Jordan trong giai đoạn 1989-2003. Biến đo lường hiệu quả tài chính được sử dụng bao gồm ROA, ROE đại diện cho giá trị đo lường theo sổ sách; Tobin’Q, MBVR, P/E, và MBVE được sử dụng đo lường giá trị thị trường của doanh nghiệp. Các biến giải thích bao gồm: tỉ suất nợ, tốc độ tăng trưởng, quy mô doanh nghiệp, rủi ro doanh nghiệp, nhân tố ngành, mức độ ổn định chính trị, thuế thu nhập doanh nghiệp. Kết quả cho thấy ROA và Tobin’s Q có tác động rõ đến hiệu quả tài chính, các chỉ tiêu đo lường khác có mức độ ảnh hưởng ít hoặc không rõ ràng. Kết quả cho thấy cơ cấu vốn có tác động ngược chiều với hiệu quả tài chính trong cả hai nhóm đo lường theo giá trị thị trường và giá trị sổ sách. Nợ ngắn hạn có tác động tích cực và rõ ràng đối với chỉ số Tobin’s Q, thuế thu nhập cũng có tác động đến hiệu quả kinh doanh theo hướng thuận chiều. Quy mô doanh nghiệp có ảnh hưởng cùng chiều với hiệu quả tài chính, doanh nghiệp lớn có chi phí phá sản thấp.

Ahmad, Abdullah và Roslan (2012) nghiên cứu tác động của cơ cấu vốn lên hiệu quả quản trị tài chính doanh nghiệp bằng phân tích mối quan hệ giữa hiệu quả quản trị tài chính của các công ty ở Malaysia, được đo lường bằng lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ ở hữu (ROE) với nợ ngắn hạn (STD), nợ dài hạn (LTD) và tổng nợ (TD). Bốn biến được tìm thấy hầu hết trong các nghiên cứu lý thuyết ảnh hưởng lên hiệu quả quản trị tài chính doanh nghiệp là quy mô công ty (SIZE), tăng trưởng tài sản (AG), tỷ lệ doanh thu trên tổng tài sản (EFF) được sử dụng như là biến kiểm soát. Nghiên cứu này bao gồm 2 lĩnh vực chính trong thị trường vốn Malaysia là ngành tiêu dùng và ngành công nghiệp. 58 công ty được xác định là công ty mẫu và dữ liệu được lấy từ 2005- 2010 được sử dụng như là những quan sát trong nghiên cứu này. Một loạt các phân tích hồi quy thực hiện cho mỗi mô hình. Kết quả cho thấy chỉ có STD và TD có mối quan hệ ngược chiều với ROE; LTD có mối quan hệ cùng chiều với ROE. Còn ROA thì có mối quan hệ ngược chiều và có ý nghĩa với STD và TD, không có ý nghĩa với LTD. Các biến kiểm soát gồm tăng trưởng tài sản (AG) và tỷ số doanh thu trên tài sản (EFF) có

mối quan hệ cùng chiều với ROE và ROA, trong khi tăng trưởng doanh thu (SG) không có ý nghĩa với ROE và ROA, quy mô công ty (SIZE) không có ý nghĩa với ROE, nhưng có mối quan hệ cùng chiều ROA.

P. M. Simona nghiên cứu mối quan hệ giữa hiệu quả tài chính và cơ cấu vốn cho 16 công ty dược phẩm của 5 nước trong thời gian từ 2001-2013. Công cụ đo lường hiệu quả tài chính được sử dụng là ROA, ROE, MBR và PER. Kết quả thực nghiệm cho thấy cơ cấu vốn có quan hệ ngược chiều với công cụ đo lường kế toán, nhưng có quan hệ cùng chiều với công cụ đo lường thị trường. Ngoài ra, đối với biên ROA và ROE thì tài sản cố định, quy mô doanh nghiệp và khả năng thanh toán có ảnh hưởng ngược chiều.

Mwangi, Makau & Kosimbei (2014) nghiên cứu mối quan hệ giữa cơ cấu vốn và hiệu quả tài chính của 42 công ty niêm yết trên sàn chứng khoán Nairobi Kenya giai đoạn 2006-2012. Hiệu quả tài chính được đo lường bằng hai chỉ tiêu là ROA và ROE, các biến độc lập bao gồm đòn bẩy tài chính, khả năng thanh toán, quy mô doanh nghiệp và GDP.

Kết quả cho thấy đòn bẩy tài chính có mối quan hệ ngược chiều với hiệu quả tài chính đối với biến ROE. Biến khả năng thanh toán và GDP có mối quan hệ thuận chiều, trong khi biến quy mô doanh nghiệp chưa xác định được mối liên hệ.

1.2.3. Một số nghiên cứu về ngưỡng nợ của các doanh nghiệp.

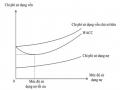

Võ Hồng Đức và Võ Trường Luân (2014) nghiên cứu mức sử dụng nợ tối ưu trong các doanh nghiệp niêm yết tại Việt Nam bằng mô hình hồi quy ngưỡng Hansen (1999). Nghiên cứu tiến hành trên báo cáo tài chính của 191 công ty trên sàn chứng khoán Hose và HNX trong khoảng thời gian 2005-2012. Kết quả cho thấy tồn tại hiệu ứng tác động theo 2 ngưỡng của mức sử dụng nợ đến khả năng sinh lời của doanh nghiệp đo lường bằng ROE. Tùy theo tỉ lệ nợ khác nhau, tác động của mức sử dụng nợ và khả năng sinh lời của doanh nghiệp. Cụ thể: (i) Mức sử dụng nợ có tác động cùng chiều với khả năng sinh lời của doanh nghiệp khi tỉ lệ nợ nhỏ hơn 56,67%; (ii) Khi tỉ lệ nợ lớn hơn 56,67% và nhỏ hơn 69,72%, tác động của mức sử dụng nợ đến khả năng sinh lời là ngược chiều; và (iii) Mức độ tác động ngược chiều sẽ tăng khi tỉ lệ nợ tăng vượt quá 69,72%.

Võ Xuân Vinh và Nguyễn Thành Phú (2104), nghiên cứu mối quan hệ giữa nợ vay và giá trị doanh nghiệp bằng mô hình hồi quy ngưỡng cho dữ liệu bảng. Dữ liệu nghiên cứu là nhóm ngành được niêm yết trên sàn chứng khoán Tp. Hồ Chí Minh trong giai đoạn 2008-2012. Kết quả nghiên cứu cho thấy có tồn tại tác động của tỉ lệ nợ vay đến giá trị doanh nghiệp (ROE) và tồn tại ngưỡng nợ tối ưu ở mỗi nhóm ngành mà tại đó giá trị doanh nghiệp được tăng lên.

Sau khi sử dụng mô hình hồi quy ngưỡng tìm được các ngưỡng nợ, tác giả đã thực hiện hồi quy OLS, FEM và REM để kiểm định tác động của tỉ lệ nợ đến giá trị doanh nghiệp. Kết quả nghiên cứu cho thấy tỉ lệ nợ tối ưu của doanh nghiệp trong ngành bán buôn là từ 15,87%-44,52%, ngành bất động sản là 41,02%-73,00%, ngành vận tải nhỏ hơn 79,66%, ngành xây dựng nhỏ hơn 61,28%.

Như vậy, một số nghiên cứu trong và ngoài nước về hồi quy ngưỡng theo Hansen (1999) cho thấy có mối liên hệ giữa tỉ lệ nợ vay và hiệu quả tài chính cũng như giá trị doanh nghiệp đo lường bằng ROA và ROE. Các nghiên cứu cũng cho thấy tồn tại một ngưỡng cơ cấu vốn tối ưu mà giúp gia tăng giá trị của ROA và ROE.

Yu-Shu Cheng, Yi-Pei Liu và Chu-Yang Chien (2010) phân tích hồi quy ngưỡng để phân tích mối quan hệ giữa cơ cấu vốn và giá trị doanh nghiệp. Nghiên cứu sử dụng số liệu báo cáo tài chính trên sàn chứng khoán Trung Quốc từ 2001 đến 2006 với quy mô 650 doanh nghiệp. Mô hình sử dụng phương pháp hồi quy ngưỡng theo Hansen (1999) với biến phụ thuộc là ROE, biến độc lập bao gồm tỉ suất nợ, quy mô doanh nghiệp, tăng trưởng doanh thu, và tăng trưởng tổng tài sản.

Các kết quả thực nghiệm xác nhận mối quan hệ phi tuyến tính và xác định chính xác điểm chuyển biến hiệu quả của sử dụng nợ nợ bằng cách sử dụng mô hình hồi quy ngưỡng. Kết quả thực nghiệm cho thấy nợ có quan hệ tích cực với giá trị công ty khi chưa đạt đến giá trị ngưỡng, và việc tăng nợ quá mức tối đa sẽ ảnh hưởng đến giá trị công ty. Các phát hiện thực nghiệm phù hợp với lý thuyết đánh đổi, cho thấy tăng đòn bẩy có thể tạo ra lá chắn thuế và giảm chi phí đại diện. Khi đòn bẩy trở nên tương đối cao, tăng thêm nợ có thể tạo ra chi phí đại diện từ nợ bên ngoài do rủi ro chuyển dịch dẫn đến chi phí dự kiến sẽ cao hơn trong việc phá sản.

Lợi thế của lá chắn thuế được bù đắp bởi chi phí gia tăng thông qua việc tài trợ nợ, điều này phản ảnh tác động tích cực của việc tài trợ nợ dựa trên giá trị doanh nghiệp. Do đó, các nhà quản lý phải tìm ra một "sự cân bằng" hợp lý với lá chắn lãi suất bằng với chi phí gia tăng cho vay nợ.

Cụ thể, kết quả hồi quy 3 ngưỡng cho thấy giá trị doanh nghiệp là tích cực khi tỷ lệ nợ thấp hơn 53,97%, có nghĩa là việc huy động nợ có thể cải thiện được giá trị công ty. Hệ số giá trị doanh nghiệp vẫn dương, nhưng bắt đầu giảm khi tỷ lệ nợ trong khoảng 53,97% và 70,48%. Hệ số này là âm và thể hiện xu hướng giảm khi tỷ lệ nợ dao động từ 70,48% đến 75,26% hoặc cao hơn 75,26%. Những kết quả này phù hợp với lý thuyết cân bằng tĩnh (Myers, 1977), cho rằng các công ty tìm kiếm mức nợ để cân bằng lợi ích và chi phí cho việc vay nợ.

Tương tự nghiên cứu trên, Chien-Chung Neih và Lihong Lu phân tích hồi quy ngưỡng giữa cơ cấu vốn và hiệu quả hoạt động doanh nghiệp Trung Quốc. Nghiên cứu sử dụng mẫu 821 công ty niêm yết trên sàn chứng khoán Trung Quốc thời gian từ 1998 đến 2002, theo phương pháp sử dụng của Hansen (1999). Biến phụ thuộc là ROA, biến độc lập là tỉ suất nợ. Kết quả hồi quy 3 ngưỡng cho thấy khi tỉ lệ nợ dưới 22% thì tăng 1% tỉ suất nợ sẽ giúp tăng 0.89% ROA. Khi tỉ lệ nợ trong ngưỡng 22% đến dưới 35% thì tăng 1% nợ dẫn đến ROA tăng 0.52%. ROA vẫn tiếp tục tăng 0.34% nếu nợ tăng 1% trong khoảng 35% đến 52%. Và khi nợ trên 52% thì ROA chỉ tăng 0.25% khi nợ tăng 1%.

Berzkalne (2015) nghiên cứu mối quan hệ giữa cơ cấu vốn và giá trị doanh nghiệp cho 58 công ty niêm yết tại vùng Baltic trong giai đoạn từ năm 2005 đến năm 2013. Nghiên cứu sử dụng tổng nợ trên tổng tài sản và tổng số nợ trên tổng vốn đại diện cho cơ cấu vốn và chọn giá cổ phiếu là chỉ số đại diện cho giá trị doanh nghiệp. Kết quả nghiên cứu cho thấy có mối quan hệ phi tuyến giữa cơ cấu vốn và giá trị doanh nghiệp. Đối với các công ty niêm yết tại vùng Baltic có giá trị vốn hóa thị trường nhỏ, sự gia tăng đòn bẩy sẽ làm gia tăng giá trị doanh nghiệp và đạt giá trị cao nhất nếu tỷ lệ nợ đạt mức 24.64%.

Cuong và Canh (2012) nghiên cứu ảnh hưởng của cơ cấu vốn lên giá trị doanh nghiệp trong ngành chế biến thuỷ sản Việt Nam. Mẫu nghiên cứu sử dụng gồm 92