phần từ tiền lương, dù rất nhỏ. Mức tiền lương ở các DN công nghiệp chưa thật sự thỏa đáng nhưng một số DN vẫn có thể đảm bảo nguồn nhân lực ổn định, ít xáo trộn do tiền lương đủ để đảm bảo người lao động gắn bó lâu dài với DN. Trong cuộc cạnh tranh giành giật lực lượng lao động có chất lượng, nguồn lực tài chính được coi là công cụ tương đối hữu hiệu.

Khi được tuyển dụng, người lao động thươǹ g mới chỉ được đào tạo cơ bản

trên lý thuyết, chưa thể bắt tay vào công việc theo yêu câù thực tế của DN. Vì

vậy, các DN cần phải bỏ thời gian và chi phí để đào tạo họ. Việc sử dụng các

quỹ tài chính để chi phí cho đaò tạo lao động cũng là một trong số các giải pháp

tài chính nhằm hướng tới sự bền vững của DN. Trong các KCN, hầu hết các DN đều đào tạo người lao động để đáp ứng nhu cầu của mình băǹ g cách thuê các tổ

chức dịch vụ đaò tạo theo đơn đặt hàng hoặc nhân viên của DN tự đào tạo. Theo

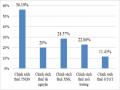

kết quả khảo sát năm 2018, 96,3% sốcác DN trong cać

KCN Viñ h Phuć

hiện chi

trả các loại phí để hỗ trợ đào tạo người lao động đang làm việc tại công ty, 3,7

% sốcác DN không thực hiện điều này.

Trong thơì gian qua, do nhưñ g lý do cả khách quan lẫn chủ quan màmột số

lao động của cać KCN trở thành thất nghiệp. Trong trường hợp đó, các DN thực

hiện nghĩa vụ của mình là chi trả cho người lao động một khoản trợ cấp để họ có thể ổn định cuộc sống. Thực hiện tốt chính sách này cũng đồng nghĩa với việc DN sử dung công cụ tài chính để trợ giúp người lao động, tác động tích cực đến mặt xã hội khi mối quan hệ lao động chấm dứt. Khi đề cập vấn đề công ty có cần hỗ trợ người lao động thôi việc hay không, 59,3 % sốngươì trong mẫu khảo sat́ cho rằng cần hỗ trợ người lao động, 40,7 % số các DN cho rằng không cần hỗ trợ (xem bảng 2.21). Kết quả đó cho thấy tỷ lệ các DN không thực sự quan

tâm đến vấn đề này coǹ

khálơń . Nguyên do là các DN naỳ

mơí hoạt động hoặc là

DN nhỏ, năng lực tài chính hạn chế.

Bảng 2.21. Sự hỗtrợ của công ty daǹ h cho người lao động thất nghiệp

Số lượng | Tỷ lệ (%) | |

Có | 32 | 59,3 |

Không | 22 | 40,7 |

Tổng cộng | 54 | 100 |

Có thể bạn quan tâm!

-

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn

Chi Ngân Sách Hỗ Trợ Xây Dựng Một Số Hạng Mục Kcn -

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh

Quan Điểm Về Việc Tỉnh Đầu Tư Nsnn Để Xây Dựng Kcn Và Phát Triển Dịch Vụ Hỗ Trợ Kinh Doanh -

Giải Pháp Tài Chính Của Các Doanh Nghiệp Để Phát Triển Bền Vững Các Khu Công Nghiệp Vĩnh Phúc

Giải Pháp Tài Chính Của Các Doanh Nghiệp Để Phát Triển Bền Vững Các Khu Công Nghiệp Vĩnh Phúc -

Nguyên Nhân Của Nhưñ G Hạn Chếtrong Việc Thực Hiện Cać Chiń H Phat́ Triển Cać Khu Công Nghiệp Tỉnh Vĩnh Phúc

Nguyên Nhân Của Nhưñ G Hạn Chếtrong Việc Thực Hiện Cać Chiń H Phat́ Triển Cać Khu Công Nghiệp Tỉnh Vĩnh Phúc -

Quan Điểm, Định Hướng Phát Triển Bêǹ Viñ H Phúc Giai Đoạn 2021 2025

Quan Điểm, Định Hướng Phát Triển Bêǹ Viñ H Phúc Giai Đoạn 2021 2025 -

Đa Dạng Hóa Các Nguồn Vốn Đầu Tư Để Phát Triển Các Khu Công Nghiệp

Đa Dạng Hóa Các Nguồn Vốn Đầu Tư Để Phát Triển Các Khu Công Nghiệp

Xem toàn bộ 230 trang tài liệu này.

Nguồn: Kết quả khảo sát của NCS

Trên thực tế, các DN không chi

có quan điểm khác nhau về

việc hỗ

trợ

người lao động khi họ bị thất nghiệp, màhọ thực hiện việc naỳ cuñ g khác nhau:

24 % số DN thành lập và sử dụng quỹ hỗ trợ thất nghiệp, 40% sốDN thực hiện chi theo từng sự vụ thực tế và hạch toán hết trong kỳ, 36 % các DN không nêu quan điểm cụ thể. Như vậy về vấn đề hỗ trợ người lao động thất nghiệp, nhận thức và giải pháp của các DN nhìn chung là chưa thật sự thỏa đáng, tính bền vững trong sử dụng lao động rất khó đạt được mục tiêu.

Qua nghiên cứu tại các KCN Vĩnh Phúc, tình trạng thừa và thiếu lao động cục bộ đang diễn ra khá phổ biến. Cụ thể, tại một thời điểm, lực lượng lao động dôi dư tại địa phương tăng lên, trong khi đó, các DN lại thiếu lao động. Thực tế này bắt nguồn từ việc người lao động tự xin nghỉ việc tìm cơ hội việc làm có thu nhập cao hơn. Trong điều kiện hạn hẹp về tài chính, DN không thể tăng thu nhập cho người lao động một cách tùy tiện, khiêń mâu thuẫn này luôn tồn tại trong các DN, các KCN. Tình trạng thiếu lao động cục bộ, DN luôn tuyển lao động mới để đáp ứng nhu cầu làm cho vấn đề lao động không thể duy trì mức độ bền vững như mong muôń.

Dươí góc độ

sử dụng lao động, các DN sẽ

tăng thu nhập cho người lao

động theo thời gian làm việc tại cơ sở của miǹ h, khi đó các khoản bảo hiểm cũng

tăng đáng kể, làm chi phí sử dụng lao động tăng. Vì thế, nhiêù DN có xu hươń g

chỉ sử dung mỗi lao động trong một khoảng thơì gian nhất định, sau đó thải hồi và tuyển mới nhằm giảm các chi phí liên quan. Ở các KCN Vĩnh Phúc, các DN lắp ráp, may mặc đang có thời gian sử dụng lao động khoảng 6 đến 8 năm. Như vậy người lao động làm việc tối đa trong DN công nghiệp từ 6 đến 8 năm là phải chuyển đổi hoặc cho nghỉ việc. Điều này đồng nghĩa với thực tế là nhiều công nhân trên 26 tuổi có thể đã thất nghiệp. Vì vậy, dưới góc độ quản lý chi phí của các DN sử dụng lao động, đặc biệt lànhưñ g DN thuộc các ngành như may mặc, chế biến, tính bền vững về lao động khó cóthể được đảm bảo. Ngược lại, các DN lắp ráp, chế tạo lại có xu hướng giữnhưñ g lao động cótriǹ h độ cao, thâm

niên lam̀

việc lâu, cónhiều kinh nghiệm san

xuất tại cơ sở. Trong nhưñ g trươǹ g

hợp naỳ , họ đầu tư nhiều hơn cho việc xây dựng, cung cốtính ổn định và bền vững trong quan hệ lao động. Từ yêu cầu thực tế đó, các DN thuộc nhóm này sử dụng các công cụ tài chính để duy trì và phát triển mối quan hệ bền chặt hơn thông qua lương, thưởng và các phúc lợi đối với người lao động.

Ngoài các nội dung trên, các DN sử dụng một quỹ tài chính nữa để phát

triển, duy trì mối quan hệ lâu dài bền vững giữa DN và người lao động: các quỹphúc

lợi. Qua khảo cứu tại các KCN Vĩnh Phúc cho thấy, các DN lớn, hoạt động ổn định

thươǹg cóhình thành quỹ này, nhưng hầu hết các DN mới, hoat

đôn

g chưa ổn định

hoăc̣ này.

găp̣ khókhăn vànhưñ g DN cóquy mô nhỏ chưa xây dựng và vận hành quỹ

2.2.2.6. Thiết kế chính sách giá và phí phù hợp điều kiện thực tế trong môi trường cạnh tranh

Công cu

naỳ

chủ yếu daǹ h cho các DN đầu tư

cơ sở hạ

tầng KCN. Kinh

doanh mặt bằng là một ngành kinh doanh đặc thù với cấp độ cạnh tranh ngày càng mạnh giữa các công ty hạ tầng tại một địa bàn và giữa các địa bàn. Các công cụ và chiến lược cạnh tranh của các DN này tập trung vào các yếu tố mấu chốt làgiá cả và phí các loại. Ngoài các yếu tố về vị trí, mức độ đầy đủ của các dịch vụ thì giá cả cho thuê mặt bằng là công cụ được quan tâm nhiều nhất. Hầu hết

các chủ đầu tư hạ tầng tại Vĩnh Phúc đều xây dựng được mưć giá cho thuê mặt

bằng hợp lý, có sức cạnh tranh tôt́ hơn so với các KCN ở các địa phương khác.

Bảng 2.22. Giá cho thuê mặt bằng công nghiệp và phí dịch vụ

Đơn vị tính: USD

Giá cho thuê mặt bằng (USD/m2) | Phí xử lý nước thải (USD/m2) | Phí bảo trì (USD/m2) | Phí quản lý (USD/m2) | |

Kim Hoa | Công ty Honda Việt Nam tự đầu tư xử lý12 | |||

Bá Thiện 1 | 5060 | 0,3 | 0,3 | |

Bá Thiện 2 | 5060 | 0,35 | 0,3 | |

Bình Xuyên | 5065 | 0,35 | 0,3 | |

Bình Xuyên 2 | 5070 | 0,3 | 0,3 | |

Khai Quang | 5070 | 0,35 | 0,3 | |

Nguồn: Ban QL các KCN Vĩnh Phúc

Bảng 2.22 cho thấy, giá cho thuê mặt bằng

ở các KCN Viñ h Phuć

vaò

khoảng 50 70 USD/m2/50 năm. Phí dịch vụ bảo trì và xử lý nước thải tại các KCN tương đương nhau từ 0,3 0,35 USD/m2/năm. So với mức giá và phí của các

KCN 2.23).

ở Bắc Giang, giá vàphí tại các KCN Vĩnh Phúc đang cao hơn (bảng số

Bảng 2.23. Giá cho thuê mặt bằng ở các KCN tỉnh Bắc Giang

12 KCN Kim Hoa códiện tích 50 ha, chỉ có công ty Honda Việt Nam hoạt động. Vì dự án lớn vàchỉ cómột mình làDN duy nhất, nên chủ đầu tư thứcấp tự xây dựng trung tâm xử lý nước thải để tiện quản lýtheo yêu cầu sử dung cua mình.

STT | Khu công nghiệp | Giá cho thuê | Ghi chú |

1 | Đình Trám | 14.700 VND/m2/ năm | UBND tỉnh QĐ |

2 | Song Khê Nội Hoàng | 800.000VND/m2/50 năm | Chủ đầu tư |

3 | Quang Châu | 50USD/m2/50 năm | Chủ đầu tư |

4 | Vân Trung | 50USD/m2/50 năm | Chủ đầu tư |

Nguồn: Ban Quản lý các KCN tỉnh Bắc Giang, 2017

Giá cho thuê mặt bằng công nghiệp giữa các KCN ở hai địa phương đang có chênh lệch khá lớn, mức chênh lệch trung bình từ 10 đến 20 USD/ m2/ 50 năm. Các chuyên gia và nhà quản lý cho rằng, ngay cả khi cógiá cho thuê cao hơn, các

KCN Vĩnh Phúc vẫn có năng lực cạnh tranh cao hơn so vơí Băć Giang bởi cósự

thuận lợi về vị trí, đồng bộ về hệ thống hạ tầng kỹ thuật, và mức độ thuận tiện trong việc tiếp cận các dịch vụ hỗ trợ. Đánh giá đó cho thấy chính sách giá mặt bằng công nghiệp của các công ty hạ tầng tại các KCN Vĩnh Phúc là hợp lý, duy trì được năng lực cạnh tranh.

Bảng 2.24. Phí bảo trì ở các KCN tỉnh Bắc Giang

KCN | Phí bảo trì /m2 | Phí xử lý nước thải / m3 | Chủ thể ra quyêt́ định | |

1 | Đình Trám | 4.000 VND/m2 | 6.200 VND | UBND tỉnh |

2 | Song Khê Nội Hoàng | 7.600 VND/m2 | 9.000 VND | Chủ đầu tư |

3 | Quang Châu | 7.600 VND/m2 | 13.000 VND | Chủ đầu tư |

4 | Vân Trung | 7.600 VND/m2 | 9.000 VND | Chủ đầu tư |

Nguồn: Ban Quản lý các KCN tỉnh Bắc Giang, 2017 Đối với hai loại phí quan trọng nhất là phí bảo trì và phí xử lý nước thải công nghiệp, các KCN do nhà nước làm chủ đầu tư tại Bắc Giang có các mức phí thấp

hơn, còn lai là tương đương và cao hơn so với Vĩnh Phúc. Cụ thể, phí xử lý nước

thải công nghiệp các KCN Bắc Giang đang cao hơn Viñh Phuć tới trên 1.400

VND/m3. Mức phí này cho thấy mức hấp dẫn các nhà đầu tư ở Vĩnh Phúc ở góc độ

chi phí. Sốliệu naỳ

khẳng định đánh giácua

cać

nhàđầu tư cho rằng các KCN

Viñ h Phuć đang có mức giá cho thuê mặt bằng và phí bảo trì là tương đối hợp lý, đủ sức hấp dẫn các DN thứ cấp, đảm bảo mục tiêu phát triển bền vững cua họ vàcủa chiń h bản thân cać KCN.

2.2.2.7. Đảm bảo tài chính để hoàn thành dự án trung tâm xử lý nước thải, chất thải công nghiệp cho toàn khu

Đây cuñ g làcông cụ được áp dung vơí DN đầu tư xây dựng cơ sở hạ tầng

KCN, khi màxây dựng và vận hành trung tâm xử lý nước thải công nghiệp là một yêu cầu bắt buộc. Trong quá trình phát triển các KCN ở Vĩnh Phúc hầu hết

các công ty hạ tầng tuân thủ điều này, chỉ khác nhau về quy mô và công nghệ xử lý. Tuy nhiên xây dựng vận hành hệ thống nước thải công nghiệp cần lượng vốn lớn, thời gian thu hồi dài, hiệu quả tài chính không cao, đây là khó khăn cản trở đối với các nhà đầu tư. Trên thực tế nhiều KCN có xây dựng trung tâm xử lý nước thải nhưng công suất nhỏ hơn nhu cầu thực tế. Điều này xuất phát từ một số nguyên nhân:

Vốn đầu tư cho trung tâm xử lý nước là rất lớn, các doanh hạ tầng không thể có đủ lượng vốn thực hiện dự án ngay từ đầu;

Do KCN được đầu tư thành nhiều giai đoạn nên giai đoạn đầu chỉ xây

dựng trung tâm xử lý nước vừa với nhu cầu nhưng khi giai đoạn sau được triển khai thì tình trạng nhu cầu vượt công suất xuất hiện;

Chủ đầu tư khó khăn về tài chính nên cố tình chây ì không thực hiện dự án theo đúng thiết kế, vận hành KCN với một dự án kiểu đối phó với các cơ quan chức năng.

Trên thực tế, hiện nay chỉ có 3 trong số 10 KCN ở Vĩnh Phúc cóxây dựng trung tâm xử lý nước thải công nghiệp có công suất đáp ứng đủ nhu cầu của các DN đó là các KCN: Thăng Long Vĩnh Phúc, Bình Xuyên 2, Bá Thiện 2. Còn lại các KCN đều xây dựng các trung tâm xử lý nước thải với công suất thấp, không đáp ứng được hết nhu cầu của các nhà đầu tư, khiến các DN thứ cấp đến sau phải tự xử lý nước thải. Thực trạng này là một cản trở đối với các DN thứ cấp đến các KCN Vĩnh Phúc trong thời gian tới.

Về chất thải rắn, các DN thứcấp trong cać

KCN Viñ h Phuć

hiện tự tìm các

nhà cung cấp dịch vụ trên thị trường và hợp tác theo cơ chế thỏa thuận.

Về lâu dài, để đảm bảo tính bền vững của KCN, bản thân các công ty hạ tầng cần phải chuẩn bị phương án tài chính, nhanh chóng xây dựng và hoàn thiện hệ thống xử lý nước thải công nghiệp để đáp ứng đủ nhu cầu của các DN thứ cấp.

2.2.2.8. Đảm bảo nguồn lực tài chính để cung cấp một số dịch vụ hỗ trợ cho các doanh nghiệp thứ cấp

Các dịch vụ hỗ trợ kinh doanh là một trong các nhân tố quan trong hấp dẫn các nhà đầu tư thứ cấp nên công ty hạ tầng tại các KCN Vĩnh Phúc đã rất nỗ lực trong việc cung cấp một số các dịch vụ đócho các DN. Tuy nhiên, các dịch vụ hỗ

trợ kinh doanh lại gôm̀ cónhiều loại khác nhau, trong khi các công ty hạ tầng chỉ

có thể cung cấp một số dịch vụ mang tính chất căn bản:

Cung cấp thông tin kinh tế xã hội, chính sách thu hút đầu tư và tư vấn lập dự án đầu tư vào các KCN ỏ tỉnh. Nguồn lực đầu tư để cung cấp các dịch vụ này không nhiều, hơn nữa thông tin về kinh tế xã hội và chính sách phát triển kinh tế xã hội của địa phương các nhà đầu tư hạ tầng nắm rất rõ.

Cung cấp dịch vụ tuyển dụng lao động. Hiện nay, các công ty hạ tầng đang kết hợp với Ban quản lý các KCN trợ giúp các doanh nghiệp khâu tuyển dụng và thông tin về thị trường sức lao động với vai trò kết nối trung gian.

Về dịch vụ nhà ở cho người lao động, ở Vĩnh Phúc hiện nay, chính quyền địa phương khuyến khích các nhà đầu tư hạ tầng xây dựng nhà ở cho công nhân KCN. Tuy nhiên, do vốn đầu tư lớn, thời gian hoàn vốn dài nên đến nay chỉ có

chủ

đầu tư

một KCN lam̀

việc naỳ Công ty Fuchuan, chủ

đầu tư

KCN Khai

Quang. Một doanh nghiệp khać, Công ty Jahwa ViNa, KCN Bình Xuyên 1, cuñ g đãthuê đất xây nhà nhưng chỉ daǹ h cho chuyên gia [6].

Sốliệu thống kê cuñ g như nhưñ g quan sat́ thưc

địa trong cać

đợt khảo sat́

(năm 2018 và2019) đều cho thấy rằng vấn đề nhà ở cho người lao động đang trở thành vấn đề nóng và cấp bách đối với các KCN ở Vĩnh Phúc và trên cả nước. Thực tế cho thấy, gốc rễ của thực trạng này chính là vốn đầu tư lớn và hiệu quả dự án nhà ở không cao, hơn nữa đó không phải là bắt buộc. Trên thực tế, hiệu

quả

thấp nhưng nó lại tác động rất tích cực đến sự

bền vững cho các doanh

nghiệp và KCN, cho nên các DN sơ cấp và thứ cấp cần phải tính toán, xem xét đến vấn đề này mà bước đầu tiên là chuẩn bị về tài chính.

2.3. ĐÁNH GIÁ VIỆC SỬ DỤNG CÁC GIẢI PHÁP TÀI CHÍNH PHÁT

TRIỂN BỀN VỮNG CÁC KHU CÔNG NGHIỆP TỈNH VĨNH PHÚC

2.3.1. Một số kết quả tićh cực từviệc sử dụng cać giai phaṕ taì chiń h

Trong thơì gian qua, nền kinh tếtỉnh Vĩnh Phúc đãcósự chuyển mình theo hướng tỷ trọng công nghiệp và dịch vụ ngày càng tăng, nông nghiệp ngày càng

giảm. Chiń h saćh phat́ triển công nghiệp vàphat́ triển cać KCN đãcó đóng góp to

lớn vaò quátriǹ h naỳ . Nhằm thúc đẩy sự phát triển công nghiệp mànòng cốt là

các KCN tại địa phương, nhiều chính sách đã được ban hành, nhiều giải pháp đã được thực hiện. Trong các giải pháp đối với các KCN màVĩnh Phúc đãthực hiện, nhóm các giải pháp tài chính của Nhà nước có tác động mạnh và được quan tâm nhiều nhất. Việc thực thi chuń g đãtác động mạnh đến quá trình hoạt động của KCN, trong đó có nhiều giải pháp tác động trực tiếp đến hoạt động của các chủ thể như chủ đầu tư hạ tầng, DN thứ cấp và các chủ thể liên quan. Kết quả

và sự thành công của các giải pháp tài chính của các chủ thể đối với các KCN có thể được thể hiện đối với từng chủ thể:

Thứ nhất, địa phương đã thực hiện theo đúng chủ trương và chính sách của nhà nước. Thời gian qua, tỉnh Vĩnh Phúc đã thực hiện các chính sách ưu đãi đầu tư vào các KCN theo đúng chủ trương của Chính phủ, đặc biệt la:̀

Nghị định 29/2008/ NĐ CP ngày 14/3/2008 của Chính phủ, quy định về KCN, khu chế xuất, khu kinh tế.

Quyết định số 43/2009 QĐTTg ngày 19/3/2009 của Thủ tướng Chính phủ về việc ban hành cơ chế hỗ trợ vốn ngân sách trung ương để đầu tư xây dựng kết cấu hạ tầng kỹ thuật KCN tại các địa phương có điều kiện kinh tế khó khăn.

Nghị định số 164/2013/NĐCP ngày 11 tháng 12 năm 2013 của Chính phủ sửa đổi, bổ sung Nghị định số 29/2008/NĐCP;

Nghị định số 114/2015/NĐCP ngày 09 tháng 11 năm 2015 của Chính phủ sửa đổi, bổ sung Điều 21 Nghị định số 29/2008/NĐCP;

Nghị định 82/2018/NĐCP ngày 22 tháng 5 năm 2018 của Chính phủ, quy

định về qua lýKCN vàkhu kinh tế;

Quyết định số 351/QĐTTg ngaỳ

29/03/2018

của Thủ tướng Chính phủ

Phê duyệt Chương trình mục tiêu đầu tư hạ tầng khu kinh tế ven biển, khu kinh tế cửa khẩu, khu công nghiệp, cụm công nghiệp, khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao giai đoạn 2016 – 2020;

Thông tư

số43/2019/TTBTC naỳ

12/ 7/ 2019

Hướng dẫn quy định tại

Khoản 4 Điều 24 Nghị định số 82/2018/NĐCP ngày 22 tháng 5 năm 2018 của Chính phủ quy định về quản lý Khu công nghiệp và Khu kinh tế.

Thứ hai, hướng dẫn, tạo điều kiện để các DN thực hiện theo các chính sách đã ban hành. Những ưu đãi về thuế thu nhập DN, thuế xuất nhập khẩu, chính

sách

ưu đãi tiền thuê mặt đất, mặt nước đôí với các nhà đầu tư

đã được địa

phương, các cơ quan quản lý hướng dẫn đúng quy trình, thủ tục. Vềviệc miễn giảm thuế các loại dựa trên những văn bản hướng dẫn, cơ quan quản lý Thuế đã thực hiện khá nghiêm túc. Hàng năm tổng số thuế miễn giảm cho các đối tượng doanh nghiệp lên đến haǹ g chục tỷ đồng.

Thứ ba, cơ sở hạ tầng cho phát triển các KCN được quan tâm chú trọng, so với các địa phương khác trong vùng và trên cả nước thì hạ tầng của tỉnh Vĩnh Phúc về cơ bản có chất lượng tốt. Bản thân chính quyền tỉnh cũng nhận thức và

quan tâm đến công tác xây dựng cơ sở hạ tầng, thể hiện trong các Nghị quyết và định hướng phát triển kinh tế xã hội của tỉnh.

Thứ tư, tỉnh đã coi việc phát triển các KCN là một trọng tâm chiến lược trong quá trình phát triển kinh tế xã hội, nên các giải pháp tài chính của nhà nước cho phát triển KCN cũng khá đồng bộ. Các DN (bao gồm cả sơ cấp và thứ cấp) đã áp dụng nhiều giải pháp có sử dụng công cụ tài chính để thực hiện quá trình sản xuất kinh doanh mang lại hiệu quả cho các chủ sở hữu. Trong đó các giải pháp nhằm định hướng tính bền vững trong sản xuất kinh doanh:

Thận trọng trong việc lựa chọn nguồn vốn để huy động. Đảm bảo chi phí thấp, dễ tiếp cận, ít rủi ro, là các nguyên tắc cơ bản trong quản lý tài chính của các DN;

Tham gia mua bảo hiểm theo quy định của chính phủ Việt Nam và căn cứ theo điều kiện thực tế của các DN;

Tích cực thực hiện các nghĩa vụ đối với người lao động trong DN như đào tạo, bồi dưỡng, hỗ trợ thất nghiệp;

DN hạ tầng xây dựng hệ thống xử lý nước thải theo quy định của Chính phủ, DN thứ cấp mua dịch vụ môi trường như xử lý nước thải, thu gom xử lý chất thải rắn theo quy định của các KCN;

Dành một phần đất được thuê, bỏ thêm chi phí để trồng cây xanh tạo cảnh quan, bảo vệ môi tường tự nhiên.

Tất cả các nội dung trên đều liên quan đến chi phí tài chính của các chủ thể nhà nước và DN. Việc các chủ thể bỏ ra chi phí để thực hiện các mục tiêu dù bắt buộc hay không bắt buộc đều được coi là các giải pháp về tài chính của các chủ thể để hướng tới sự bền vững cho các KCN tại địa phương.

2.3.2. Một số han chếtrong việc xây dựng và triển khai các giải pháp tài

chính để phát triển các khu công nghiệp ở Viñ h Phuć

Bên cạnh những thành quả được xem xét phân tích cả ở góc độ định tính và định lượng của các giải pháp tài chính đối với sự phát triển bền vững của các KCN tỉnh Vĩnh Phúc thời gian qua còn khá nhiều tồn tại và hạn chế. Việc chỉ rõ những hạn chế này là cơ sở cho việc đề xuất và triển khai các giải pháp tài chính trong giai đoạn tiếp theo đối với các KCN của tỉnh.

Thứ nhất, các giải pháp tài chính của tỉnh Vĩnh Phúc áp dụng nguyên bản chính sách của nhà nước mà chưa tạo được sự khác biệt. Trong khi một số địa phương khác đã chủ động đề xuất, kiến nghị và thực hiện những giải pháp sáng