- Dịch vụ ngân hàng trực tuyến VCB-Ibanking

Vcb-Ibanking là sản phẩm ngân hàng điện tử đầu tiên tại Vietcombank, đồng thời, đặt nền móng cho sự phát triển dịch vụ ngân hàng điện tử của Vietcombank. Ngoài tính năng truy vấn, tra cứu các thông tin liên quan đến tài khoản và giao dịch, dịch vụ này mang đến cho khách hàng sự thuận tiện và nhanh chóng thông qua việc thực hiện các giao dịch thanh toán, chuyển khoản chỉ với một chiếc máy vi tính kết nối internet. Ưu điểm nổi bật, vượt trội của VCB-iBanking so với sản phẩm internet banking của các ngân hàng khác chính là mức độ bảo mật cao, sự ổn định của hệ thống và giao diện thân thiện, dễ dàng đối với người sử dụng. Ý thức được rằng an toàn, bảo mật là yếu tố quan trọng hàng đầu đối với giao dịch trực tuyến, Vietcombank đã lựa chọn Verisign – nhà cung cấp các dịch vụ bảo mật internet uy tín hàng đầu thế giới làm đối tác cung cấp sự chứng thực Extended Validation SSL cho website của ngân hàng. Bên cạnh đó, mật khẩu truy cập VCB-Ibanking và mật khẩu sinh một lần OTP (One time password) cũng góp phần tạo nên sự an toàn toàn tuyệt đối cho các giao diện điện tử.

Hiện tại với tính năng thanh toán trên VCB-Ibanking, khách hàng có thể chuyển khoản, thanh toán thẻ tín dụng, nạp tiền điện tử, nộp thuế nội địa, thanh toán hóa đơn điện, nước, cước internet, vé máy bay, … và thanh toán tiền bảo hiểm, tiền mua chứng khoán. Là thương hiệu uy tín lau năm trên thị trường Việt Nam, đến thời điểm hiện tại, Vietcombank đang có quan hệ hợp tác với hơn 50 đối tác ở nhiều lĩnh vực cung ứng dịch vụ then chốttrên toàn quốc tạo sự thuận lợi nhất cho các khách hàng sử dụng dịch vụ của Vietcombank

- Dịch vụ VCB –SMS Banking

VCB-SMS Banking bao gồm hai dịch vụ: dịch vụ ngân hàng qua tin nhắn điện thoại di động và dịch vụ nhận tin nhắn chủ động.

Với dịch vụ ngân hàng qua tin nhắn điện thoại di động, khách hàng có thể truy vấn thông tin bất kỳ lúc nào một cách đơn giản và tiết kiệm với mức phí chỉ

1.000 VNĐ/ tin nhắn bằng cách dùng điện thoại di động của mình nhắn tin theo cú pháp quy định và gửi đến đầu số 8170. Chỉ với một tin nhắn, khách hàng có thể

nhận được thông tin 24x7 bao gồm: số dư tài khoản, chi tiết giao dịch, tỷ giá, lãi suất, địa điểm đặt máy ATM, hạn mức còn giao dịch của thẻ tín dụng, …Bên cạnh đó với dịch vụ này, khách hàng còn có thể nạp tiền cho điện thoại di động trả trước VCB-eTopup.

Có thể bạn quan tâm!

-

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Thực Trạng Huy Động Vốn Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 7

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 7 -

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 9

Giải pháp phát triển hoạt động huy động vốn tiền gửi cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - 9 -

Giải Pháp Phát Triển Hoạt Động Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam

Giải Pháp Phát Triển Hoạt Động Huy Động Vốn Tiền Gửi Của Ngân Hàng Thương Mại Cổ Phần Ngoại Thương Việt Nam -

Giải Pháp Về Chính Sách Lãi Suất, Khuyến Mại Tặng Thưởng:

Giải Pháp Về Chính Sách Lãi Suất, Khuyến Mại Tặng Thưởng:

Xem toàn bộ 106 trang tài liệu này.

Thay vì soạn tin nhắn để tra cứu số dư, dịch vụ nhận tin nhắn chủ động cho phép khách hàng được nhận tin nhắn thông báo tức thời từ Vietcombank khi có biến động số dư tài khoản hoặc chi tiêu bằng thẻ tín dụng quốc tế do Vietcombank phát hành. Với dịch vụ nhận tin nhắn chủ động, khách hàng có thể chủ động kiểm soát tình trạng tiền trong tài khoản và tình trạng thẻ tín dụng, phát hiện kịp thời trường hợp rủi ro do mất thẻ. Tuy nhiên một hạn chế của dịch vụ này đó là một số điện thoại chỉ có thể nhận thông tin biến động từ một tài khoản.Vì vậy, nếu khách hàng có nhiều tài khoản giao dịch tại ngân hàng, nếu muốn nhận được thông tin biến động của các tài khoản này thì phải có số lượng số điện thoại di động tương ứng. Điều này gây khó khăn cho khách hàng hay công tác thường xuyên trong việc quản lý tài khoản.

- Dịch vụ ngân hàng 24x7 qua điện thoại VCB-PhoneBanking

Đây là dịch vụ cho phép khách hàng truy vấn thông tin và thực hiện một số giao dịch ngân hàng qua hình thức gọi điện thoại (cố định hoặc di động) đến VCC – Trung tâm dịch vụ khách hàng Vietcombank.Yêu cầu của khách hàng có thể thực hiện tự động hoặc được hỗ trợ bởi tư vấn viên của VCC. Với VCB-PhoneBanking, khách hàng được cung cấp miễn phí thông tin liên quan đến sản phẩm, dịch vụ của Vietcombank và thực hiện nhiều giao dịch mà không cần đến ngân hàng như: tra cứu thông tin liên quan đến dịch vụ thẻ, dịch vụ tài khoản, ngừng, thay đổi mật khẩu dịch vụ ngân hàng điện tử, thông báo mất thẻ, khóa thẻ, …

- Dịch vụ ngân hàng qua điện thoại di động VCB-MobileBanking:

VCB-Mobilebanking là dịch vụ Ngân hàng điện thoại di động, cho phép khách hàng là chủ thuê bao điện thoại di động đã đăng k dịch vụ VCB- SMSBanking tại ngân hàng, có thể thực hiện các giao dịch ngân hàng ngay trên ứng dụng cài đặt trên điện thoại mà không cần phải nhớ và gửi các cú pháp SMS để yêu

cầu giao dịch. Đây cũng là một trong những dịch vụ ưu tiên phát triển của Vietcombank. Dịch vụ này được áp dụng từ 10/2012 giúp khách hàng có thể thực hiện các chức năng: truy vấn, chuyển khoản trong hệ thống Vietcombank, Thanh toán hóa đơn và Topup tiền điện thoại.

- Dich vụ BankPlus:

Vietcombank hợp tác với Viettel chính thức triển khai dịch vụ Mobile BankPlus từ này 03/01/2012.Đây là dịch vụ dành cho các chủ thuê bao điện thoại di động Viettel sử dụng sim BankPlus. Dịch vụ này cho phép khách hàng thực hiện các giao dịch như chuyển khoản cùng hệ thống, nạp tiền, thanh toán cước viễn thông, truy vấn lịch sử giao dịch ngày tức thì với mức chi phí tiết kiệm trên chiêc điện thoại di động của mình. Dịch vụ này không chỉ an toàn, tiện lợi, chất lượng dịch vụ được đảm bảo với công nghệ bảo mật cao, khách hàng còn được hưởng những ưu đãi đặc biệt như chiếc khấu 5,5% giá trị nạp tiền thuê bao trả trước hay 3% giá trị thanh toán cước trả sau.

- Dịch vụ liên kết:

Nhóm dịch vụ liên kết bao gốm các dịch vụ thanh toán hóa đơn, thanh toán tiền mua chứng khoán và dịch vụ ví điện tử. Vietcombank liên kết các đơn vị cung ứng hàng hóa, dịch vụ phục vụ nhu cầu sinh hoạt hàng ngày ( điện, nước, cước viễn thông, …) và các hàng hóa dịch vụ bán qua internet đem lại tiện ích thanh toán cho khách hàng. Hình thức thanh toán cũng đa dạng, phong phú, đáp ứng tối đa nhu cầu của khách hàng như qua kênh VCB-Ibanking, tại quầ hay bằng cách khấu trừ tự động tài khoản của khách hàng hàng tháng.

Với dịch vụ thanh toán tiền mua bán chứng khoán, hiện tại Vietcombank đã hợp tác rất nhiều những công ty chứng khoán lớn trên thị trường như: Chứng khoán ngân hàng Ngoại Thương (VCBS), Chứng khoán Thành Phố Hồ Chí Minh (HSC), Chứng khoán Tân Việt (TVSI), Chứng khoán Sài Gòn (SSI), Chứng khoán Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agriseco), Chứng khoán VNDIRECT.

Vietcombank đã kết nối các công ty công nghệ thanh toán như Vietpay, Vinapay, Mservice, VTC Intecom va nganluong.vn tung ra thị trường sàn phẩm ví điện tử đầ tiện ích và năng động. Với sự hỗ trợ về thanh toán trực tuyến của Vietcombank, với một tài khoản tiền gửi, khách hàng dễ dàng nạp tiền vào ví điện tử phục vụ việc kinh doanh, nạp tiền điện thoại phân phối mã thẻ cũnh như thanh toán thương mại điện tử ngay lập tức mà không phải tới các máy ATM hay địa điểm giao dịch của ngân hàng. Cùng với đó, khi không có nhu cầu sử dụng, người dùng có thể đổi số tiền điện tử còn lại rong ví điện tử về tài khoản tiền gửi tại ngân hàng tức thì.

Trải qua hơn 10 năm xây dụng và phát triển dịch vụ ngân hàng điện tử, đến nay Vietcombank đã đạt được những kết quả ấn tượng: 1,2 triệu khách hàng sử dụng dịch vụ SMS Banking, 600 ngàn khách hàng sử dụng dịch vụ Internet Banking, 300 nghìn khách hàng với dịch vụ PhoneBanking và giành được những giải thưởng cao qu như: Ngân hàng có dịch vụ ngân hàng điện tử (trực tuyến) tốt nhất năm 2010, Giải pháp công nghệ thông tin hay nhất năm 2011, Website Ngân hàng trực tuyến của Vietcomabank dẫn đầu trong số các website Ngân hàng trực tuyến về số lượng khách hàng sử dụng dịch vụ, … đã khẳng định chất lượng dịch vụ Ngân hàng điện tử Vietcombank và những nổ lực của cả hệ thống Ngân hàng thương mại cổ phần Ngoại thương Việt Nam trong việc vận dụng, đầu tư công nghệ vào sản phẩm dịch vụ tài chính ngân hàng, góp phần thu hút khách hàng đến sử dụng sản phẩm, dịch vụ ngân hàng, nâng cao khả năng huy động vốn của Vietcombank.

2.4.1.3 Cơ sở vật chất và mạng lưới hoạt động:

Sau gần nửa thế kỷ hoạt động trên thị trường, Vietcombank sở hữu cơ sở hạ tầng hiện đại với gần 400 Chi nhánh/Phòng Giao dịch/Văn phòng đại diện/Đơn vị thành viên trong và ngoài nước, gồm Hội sở chính tại Hà Nội, 1 Sở Giao dịch, 78 chi nhánh và hơn 300 phòng giao dịch trên toàn quốc, 3 công ty con tại Việt Nam, 2 công ty con tại nước ngoài, 1 văn phòng đại diện tại Singapore, 5 công ty liên doanh, liên kết.Tuy nhiên, xu thế những năm gần đây, khi nền kinh tế đất nước đã

phát triển lên tầm mức cao hơn, tiêu chuẩn của người dân về bên ngoài cũng cao hơn trước. Các trụ sở ngân hàng to đẹp, hiện đại, tiện nghi, sang trọng chiếm ưu thế hơn và một bộ phận không nhỏ khách hàng hiện tại và khách hàng tiềm năng xem đó là thước đo thể hiện sự chuyên nghiệp và đáng tin cậy của ngân hàng.

2.4.1.4 Đội ngũ nhân sự:

Vietcombank quy tụ được đội ngũ nhân viên có trình độ chuyên môn cao. Tính tới hiện nay, số lượng nhân viên đã lên tới hơn 11.415 người. Vietcombank cũng thương xuyên mở các khoá đào tạo nâng câo nghiệp vụ, chuyên môn cũng như năng lực quản trị điều hành cho đội ngũ nhân việc của mình. Đối với các lãnh đạo từ cấp trưởng phòng trở lên thì thường xuyên được cử đi đào tạo cả trong và ngoài nước về chăm sóc khách hàng, nghiệp vụ chứng khoán, kiểm toán nội bộ…và quan trọng là thường xuyên được tiếp cận với những thay đổi mới theo sự phát triển của nhu cầu khách hàng. Với bề dày hoạt động và đội ngũ cán bộ có chuyên môn vững vàng, nhạy bén với môi trường kinh doanh hiện đại, mang tính hội nhập cao…Vietcombank luôn là sự lựa chọn hàng đầu của các tập đoàn, các doanh nghiệp lớn và của hơn 6 triệu khách hàng cá nhân trong và ngoài nước.

2.4.1.5Trình độ công nghệ:

Việt Nam đang ngày càng phát triển và hoà nhịp được với các nước trên thế giới.Chính vì vậy hệ thống kỹ thuật - các yếu tố về công nghệ của ngành ngân hàng đang được nâng cấp và trang bị hiện đại hơn để đáp ứng được nhu cầu ngày càng tăng của khách hàng.Có thể nói, yếu tố công nghệ đang là một trong những ưu thế cạnh tranh hàng đầu giữa các ngân hàng trong nước cũng như nước ngoài.Chúng ta không thể phụ nhận lợi thế của các ngân hàng sở hữu 100% vốn nước ngoài chính là về hệ thống kỹ thuật của họ đều tân tiến và hiện đại hơn của mình.Và kể từ khi Việt Nam gia nhập WTO, sự xuất hiện của các ngân hàng này đã làm cho tính cạnh tranh trong ngành ngân hàng càng ngày càng lớn.Điều này khiến cho các ngân hàng trong nước, trong đó có Vietcombank cần phải không ngừng cải tiến công nghệ của mình để có thể đủ sức cạnh tranh.

Sự phát triển ngày càng nhanh của các yếu tố công nghệ thông tin đã và đang tác động mạnh mẽ tới hoạt động kinh doanh của các ngành ngân hàng.Khi công nghệ càng cao thì càng cho phép các ngân hàng đổi mới và nâng cao các quy trình nghiệp vụ, các hoạt động giao dịch và phát triển những dịch vụ mới. Ví như, một bước tiến trong lĩnh vực ngân hàng trong những năm qua đó là việc ứng dụng và phát triển công nghệ thông tin như thanh toán điện tử liên ngân hàng,đưa vào hoạt động các dịch vụ mới như hệ thống rút tiền tự động ATM, Home Banking, Internet Banking… Dịch vụ mới này giúp cho các ngân hàng giảm được đáng kể chi phí, nâng cao hiệu quả hoạt động, làm việc chuyên nghiệp hơn.

2.4.2 Nhân tố khách quan:

2.4.2.1 Kinh tế Chính trị

12.00%

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

![]()

![]()

![]()

![]()

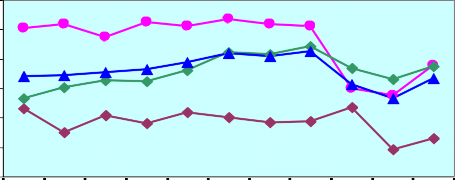

Nông, lâm nghiệp và thủy sản Công nghiệp và xây dựng Dịch vụ GDP

Biểu đồ 6: Tăng trưởng GDP và các khu vực kinh tế giai đoạn 2000- 2010

Nguồn: Tổng cục Thống kê

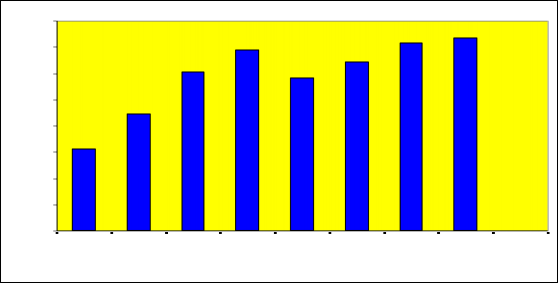

8.00%

6.90%

7.18%

7.34%

5.00%

4.46%

4.00%

3.14%

3.00%

2.00%

1.00%

0.00%

Quý Quý Quý Quý Quý Quý Quý Quý

I/2009 II/2009 III/2009 IV/2009 I/2010 II/2010 III/2010 IV/2010

7.00%

6.44%

6.04%

6.00%

5.84%

Biểu đồ 7: Tăng trưởng GDP theo qu Nguồn: Tổng cục Thống kê

Nền kinh tế Việt Nam trong những năm qua tuy có nhiều biến động nhưng vẫn giữ mức tăng trưởng tương đối khá, tốc độ tăng trưởng GDP bình quân trên 7.0%/năm kể từ năm 2000 đến nay.

Cùng với sự tăng trưởng của nền kinh tế, tốc độ tăng trưởng huy động tiền gửi ở mức rất cao, đạt trung bình trên 30% /năm trong suốt giai đoạn 2001 – 2010. Đặc biệt trong năm 2007, tốc độ tăng trưởng huy động tiền gửi cao hơn nhiều lần so với tốc độ tăng trưởng GDP thực tế.Dự báo trong thời gian tới, tốc độ tăng trưởng hoạt động này sẽ chậm lại nhưng vẫn ở mức cao gấp hai lần so với tốc độ tăng GDP thực tế.

Mặc dù đạt tốc độ tăng trưởng nhanh nhưng các chỉ tiêu tiền gửi/GDP của Việt Nam vẫn thấp hơn mức trung bình của các nước trong khu vực, chỉ đạt 78% vào cuối năm 2006. Điều này cho thấy, tiềm năng phát triển về huy động vốn của Ngân Hàng còn khá cao. Nếu VCB có những chiến lược và giải pháp thích hợp sẽ thu hút được nguồn vốn nhàn rỗi khá lớn trong thời gian tới.

Tuy nhiên, trong 6 tháng đầu năm 2008, do tình hình biến động trên thị trường tiền tệ, chỉ số CPI tăng cao, ngân hàng hạn chế cho vay… dẫn đến các doanh nghiệp tận dụng các khỏan vốn tự có của doanh nghiệp để đầu tư, người dân rút vốn

gửi ngân hangar để đầu tư vào thị trường vàng… từ đó dẫn đến vốn huy động của ngân hàng bị thiếu hụt. Mặt khác, Ngân hàng nhà nước thắt chặt tiền tệ, đã buộc các ngân hàng đẩy mạnh huy động vốn để giải quyết vấn đề thanh khoản.Mức lãi suất huy động cao nhất bây giờ là trên 19%/năm.

Năm 2009 tình hình vẫn chưa khả quan hơn khi tổng sản phẩm trong nước chỉ tăng trưởng 5,32% mức thấp nhất trong 10 năm. Đạt được tàhnh quả trên nhờ cầu đầu tư và tiêu dung trong nước phục hồi dần bởi tác động từ gói kích cầu của Chính phủ. Trên thế giới, tình hình khủng hỏang suy thóai và lạm phát tiếp tục tiếp diễn ở các nước kinh ết hàng đầu như Mỹ, Trung Quốc. Nguồn vốn tích lũy, thặng dư chưa nhiều, lãi suất thị trường Việt Nam lại tăng trưởng trở lại khi quy mô gói kích cầu dần thu hẹp.

Bức tranh toàn cảnh của năm 2010 ở nứơc ta là dù kinh tế tăng trưởng ở mức cao hơn nhưng lạm phát vẫn cao, thâm hụt ngân sách lớn, kéo dài và nợ công ở mức cao ( tuy có giảm so 2009 nhưng không giảm nhiều). Tuy nhiên sự hồi phục kinh tế tòan cầu đem lại bức tranh tươi sáng hơn cho kinh tế Việt Nam trong những năm tới khi có điều kiện gia tăng xuất khẩu, vốn đầu tư quốc tế trở lại bình thường. Bên cạnh đó sự tăng gái kỷ lục của các lọai hàng hóa trọng yếu như vàng, xăng dầu, nhiên liệu thiết yếu khác sẽ ảnh hưởng rất lớn đến tình hình kinh tế năm 2011.

2.4.2.2Chính sách tài chính – tiền tệ

Năm 2008, nhằm kiềm chế lạm phát, Ngân hàng nhà nước (NHNN) đã thực hiện chính sách thắt chặt tiền tệ như: tăng tỷ lệ dự trữ bắt buộc, điều hành lãi suất cơ bản, tăng lãi suất chiết khấu, lãi suất tái cấp vốn, bắt buộc NHTM mua tín phiếu, rút vốn tiền gửi của Kho bạc Nhà nước từ các NHTM… Những biện pháp này thực hiện đột ngộtvà đồng lọat làm cho các ngân hàng thiếu hụt thanh khoản, bắt đầu cuộc đua huy động vốn và đẩy lãi suất đầu vào cao.

Nhờ sự hỗ trợ vốn tích cực và kịp thời của NHNN thông qua thị trường mở và cơ chế tái cấp vốn tình hình căng thẳng về thanh khỏan của hệ thống ngân àhng đã qua; tốc độ sử dụng vốn huy động để cho vay đã giảm thấp nên chênh lệch giữ tiền gửi và tiền vay của các ngân hàng hiện đã khá lớn; tâm l các ngân hàng “nhìn