CHƯƠNG 2: THỰC TRẠNG CHẤT LƯỢNG TÀI TRỢ DỰ ÁN TẠI NGÂN HÀNG MARITIME BANK VŨNG TÀU.

2.1 Tình hình hoạt động tài trợ dự án cho các DNVVN tại Maritime Bank Vũng Tàu.

2.1.1 Thực trạng và kết quả hoạt động tín dụng của Maritime Bank Việt Nam

Ngân hàng TMCP Hàng Hải Việt Nam (Maritime Bank) chính thức thành lập theo giấy phép số 0001/NH-GP ngày 08/06/1991 của Thống đốc Ngân hàng Nhà nước Việt Nam. Ngày 12/07/1991, Maritime Bank chính thức khai trương và đi vào hoạt động tại Thành phố Cảng Hải Phòng, ngay sau khi Pháp lệnh về Ngân hàng Thương mại, Hợp tác xã Tín dụng và Công ty Tài chính có hiệu lực. Ban đầu, Maritime Bank chỉ có 24 cổ đông, vốn điều lệ 40 tỷ đồng và một vài chi nhánh tại các tỉnh thành lớn như Hải Phòng, Hà Nội, Quảng Ninh, TP HCM.

Ban đầu, Maritime Bank chỉ có 24 cổ đông, vốn điều lệ 40 tỷ đồng và một vài chi nhánh tại các tỉnh thành lớn như Hải Phòng, Hà Nội, Quảng Ninh, TP HCM. Có thể nói, sự ra đời của Maritime Bank tại thời điểm đầu thập niên 90 của thế kỷ XX đã góp phần tạo nên bước đột phá quan trọng trong quá trình chuyển dịch cơ cấu kinh tế Việt Nam. Đến nay, Maritime Bank đã trở thành một ngân hàng thương mại cổ phần phát triển mạnh, bền vững và tạo được niềm tin đối với khách hàng, nằm trong top G12 của NHNN có tổng tài sản lớn nhất ở Việt Nam. Tính đến cuối năm 2011, vốn điều lệ của Maritime Bank ở mức 8.000 tỷ đồng và tổng tài sản đạt gần 130.000 tỷ đồng. Cổ đông lớn của Maritime Bank là các tập đoàn vững mạnh, đem lại nhiều cơ hội phát triển khách hàng cho Maritime Bank.

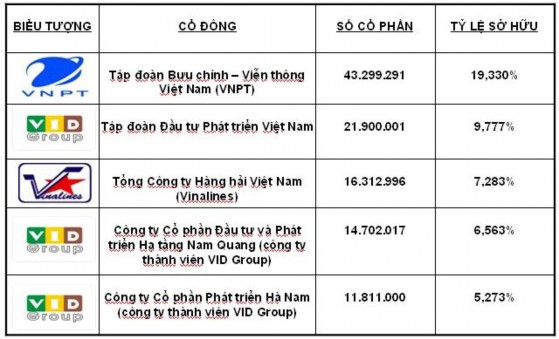

Hình 2.2.2.1: Danh sách cổ đông tiêu biểu của Maritime Bank

Mạng lưới hoạt động không ngừng được mở rộng từ 16 điểm giao dịch năm 2005. Hiện nay là 170 điểm và trong tương lai gần, con số này sẽ nâng lên 320 điểm vào cuối năm 2012.

Mô hình hoạt động của Maritime Bank.

Tổ chức bộ máy của Maritime Bank được cơ cấu dưới hình thức công ty cổ

phần bao gồm:

1. Đại hội đồng cổ đông.

2. Hội đồng quản trị và các đơn vị tham mưu giúp việc (Ủy Ban Nhân sự,

UB quản lý rủi ro, Ban KS tuân thủ, Ban Thư ký Hội đồng Quản trị).

3. Ban kiểm soát và các đơn vị tham mưu, giúp việc (Phòng Kiểm toán nội bộ).

4. Tổng Giám đốc và các đơn vị tham mưu (Hội đồng điều hành, Ban Trợ lý TGĐ, Ủy ban Quản lý Tài sản Nợ và Tài sản Có (ALCO), Hội đồng tín dụng, Ban Thẩm định tín dụng).

5. Các đơn vị kinh doanh trực thuộc TGĐ bao gồm:

Ngân hàng Cá nhân.

Ngân hàng Doanh nghiệp vừa và nhỏ (SME).

Ngân hàng Doanh nghiệp lớn

Ngân hàng Định chế tài chính.

6. Các đơn vị hỗ trợ trực thuộc TGĐ bao gồm:

Khối Quản lý tài chính.

Khối Quản lý rủi ro.

Khối Quản lý nhân tài.

Khối Quản lý chiến lược.

Khối Phê duyệt tín dụng.

Khối Công nghệ Ngân hàng.

Khối vận hành.

Khối Tổng hợp.

Khối Pháp chế và Kiểm soát tuân thủ.

7. Các điểm giao dịch trên toàn quốc: Sở Giao dịch, Chi nhánh, Phòng GD, Quỹ TK.

Luận văn Thạc sỹ Trường ĐH Bách Khoa Hà Nội

Hình 2.2.1.2: Mô hình cụ thể của Maritime Bank đến ngày 30/06/2011.

HVTH: Nguyễn Hồ Minh Toàn 51 Lớp Cao học QTKD Vũng Tàu

Trong đó Khối Phê duyệt tín dụng trực thuộc TGĐ Maritime Bank mô hình cụ thể như sau:

Khối phê duyệt tín dụng

Trung Tâm Xử lý tín dụng tập trung

Trung tâm quản lý tín dụng cá nhân

Phòng Thu Hồi Nợ

Phòng định giá

TSBĐ

Phòng Quản lý Tín Dụng Cá nhân Khu vực

Phòng kiểm soát tín dụng

Phòng Xử lý Tín dụng KV

Hình 2.2.1.3: Mô hình của Khối Phê Duyệt Tín dụng tại Maritime Bank.

Trong đó, Chi nhánh Maritime Bank với mô hình hoạt động như sau:

Chi nhánh

Bộ phận hành chính

Trung Tâm/ Phòng quản lý tín dụng cá nhân

Trung tâm/ Phòng xử lý tín dụng tập trung

Trung tâm KHDN

Lớn

Trung tâm KHDN

Trung Tâm KHCN

Bộ phận Trung

kế toán tâm bán hàng trực tiếp

Hình 2.2.1.4: Mô hình hoạt động của Chi nhánh Maritime Bank Vũng Tàu. Trong 3 năm vừa qua, với sự thay đổi toàn diện từ định hướng kinh doanh,

hình ảnh thương hiệu, thiết kế không gian giao dịch tới phương thức tiếp cận khách hàng … Maritime Bank đang được nhận định là một ngân hàng có sắc thái mới mẻ

với phương hướng hoạt động táo bạo và mô hình giao dịch chuyên nghiệp, hiện đại

bậc nhất Việt Nam.

Bảng 2.2.1.1: Các chỉ tiêu cơ bản trong 3 năm phát triển gần nhất của Maritime Bank (Nguồn: Bản cáo bạch Maritime Bank năm 2009 - 2011).

STT | Chỉ tiêu hoạt động | Đơn vị | Năm 2009 | Năm 2010 | Năm 2011 | Thực hiện so với KH |

1 | Tổng tài sản | Tỷ VND | 63.882,00 | 115.336,00 | 111.793,30 | 140.000,00 |

2 | Nguồn vốn huy động | Tỷ VND | 59.287,00 | 107.364,00 | 65.050,43 | 82.932,00 |

3 | Dư nợ tín dụng | Tỷ VND | 23.872,00 | 31.830,00 | 38.600,00 | 38.610,00 |

4 | Lợi nhuận trước thuế | Tỷ VND | 1.005,3 | 1.518,1 | 1.001,47 | 30% |

5 | Nợ xấu | % | 0.62 | 1.87 | 2.25 | 2.98% |

6 | Tỷ lệ chia cổ tức cổ phần | % | 26.87 | 19.87 | 20% | |

7 | ROE | % | 37.1 | 35.1 | 12.5 | |

8 | ROA | % | 1.8 | 1.55 | 0.89 |

Có thể bạn quan tâm!

-

Hoạt Động Tài Trợ Dự Án Của Các Dnvvn Của Ngân Hàng

Hoạt Động Tài Trợ Dự Án Của Các Dnvvn Của Ngân Hàng -

Các Chỉ Tiêu Đánh Giá Dành Cho Các Dnvvn

Các Chỉ Tiêu Đánh Giá Dành Cho Các Dnvvn -

Các Tiêu Chí Định Lượng Riêng Cho Dnvvn Ở Ngân Hàng

Các Tiêu Chí Định Lượng Riêng Cho Dnvvn Ở Ngân Hàng -

Chất Lượng Tài Trợ Dự Án Cho Các Dnvvn Của Maritime Bank Vũng Tàu

Chất Lượng Tài Trợ Dự Án Cho Các Dnvvn Của Maritime Bank Vũng Tàu -

Những Hạn Chế Trong Công Tác Tài Trợ Dự Án Cho Các Dnvvn Tại Maritime Bank Vũng Tàu.

Những Hạn Chế Trong Công Tác Tài Trợ Dự Án Cho Các Dnvvn Tại Maritime Bank Vũng Tàu. -

Một Số Giải Pháp Nâng Cao Chất Lượng Tài Trợ Dự Án Cho Các Dnvvn Tại Ngân Hàng Hàng Hải Vũng Tàu.

Một Số Giải Pháp Nâng Cao Chất Lượng Tài Trợ Dự Án Cho Các Dnvvn Tại Ngân Hàng Hàng Hải Vũng Tàu.

Xem toàn bộ 105 trang tài liệu này.

Trong năm 2011, suất sinh lời trên vốn chủ sỡ hữu giảm mạnh so với năm 2010 do Maritime Bank thực hiện việc thắt chặt tín dụng theo định hướng của Ngân hàng Nhà nước giảm mức tăng tổng phương tiện thanh toán và dư nợ tín dụng đối với nền kinh tế từ 35.1% trong năm 2010 xuống còn 12.5% trong năm 2011. Trong năm 2011, lợi nhuận Maritime Bank đạt 1.001,47 tỷ đồng thấp hơn 517 tỷ đồng năm 2010, lợi nhuận ngân hàng đạt được trong bối cảnh khó khăn do chính sách tiền tệ thay đổi năm 2011, chi phí thuê tư vấn chiến lược mô hình hoạt động từ công ty Mckinsey; chi phí hoạt động tăng lên do công tác phát triển mạng lưới: 80 điểm giao dịch mới của ngân hàng được khai trương mới theo nghị quyết của Đại hội cổ đông.

Bảng 2.2.1.2: Dư nợ cho vay theo đối tượng từ năm 2009 đến quý 1 năm 2011.

(Nguồn báo cáo hợp nhất kiểm toán năm 2009 và 2010 và BCTC hợp nhất quý 1 năm 2011 của Maritime Bank- ĐVT: Tỷ đồng).

Đối tượng | 31.12.2009 | 31.12.2010 | 31.3.2011 | |

1 | DN Lớn & Định chế tài chính | 4,166.10 | 5,548.00 | 4,311.60 |

2 | DN Vừa và nhỏ | 16,150.40 | 22,933.00 | 24,279.70 |

3 | KH Cá Nhân | 3,555.10 | 3,348.50 | 2,046.80 |

Tổng | 23,871.60 | 31,829.50 | 30,638.10 | |

Như vậy với việc cho vay của Maritime Bank đối với DNVVN tăng dần qua từng năm. Năm 2011, Maritime Bank cho DNVVN vay là 24,279.7 tỷ đồng tăng gấp 1.5 lần so với năm 2009. Doanh số cho vay của Maritime Bank đối với DNVVN chiếm tỷ trọng trong tổng dư nợ cho vay lần lượt là 68% năm 2009, 72% trong năm 2010 và 79% trong năm 2011. Với những số liệu trên, cùng với chiến lược mới của Maritime Bank trong năm tới xem DNVVN là một trong những khách hàng mục tiêu mà ngân hàng hướng đến.

2.1.2 Tình hình hoạt động tài trợ dự án đối với các DNVVN của các tổ chức tín dụng trên địa bàn tỉnh BRVT.

Trong những năm gần đây, đặc biệt là trong năm 2011 môi trường hoạt động của ngành ngân hàng đã có rất nhiều biến đổi và phát triển lớn mạnh. Với chủ trương cởi mở, khuyến khích sự cạnh tranh và phát triển trong lĩnh vực tài chính ngân hàng, hàng loạt các NHTM mới được thành lập, chưa kể sự mở rộng quy mô của các NH trước đó và sự tham gia của các ngân hàng liên doanh đã làm cho sự cạnh tranh trong lĩnh vực ngân hàng ngày càng mạnh mẽ hơn bao giờ hết. Theo tài liệu báo cáo của NHNN Chi nhánh Tỉnh Bà Rịa Vũng Tàu, đến tháng 06/2011 về hoạt động của ngân hàng thì hiện nay trên địa bàn tỉnh, có tổng cộng 33 tổ chức tín dụng trên địa bàn (Ngân hàng thương mại cấp 1) phát triển gấp 4 lần so với năm 2005. Tính đến cuối tháng 6/2011, Bà Rịa – Vũng Tàu đã

có 189 điểm hoạt động ngân hàng, bao gồm: 01 chi nhánh ngân hàng chính sách xã hội, 01 chi nhánh Ngân hàng Phát triển Việt Nam, 08 chi nhánh NHTM Nhà nước, 24 chi nhánh NHTMCP, 01 chi nhánh ngân hàng liên doanh, 01 chi nhánh Công ty Tài chính cổ phần Dầu khí, 07 QTDND cơ sở và 146 điểm giao dịch ngân hàng dưới cấp chi nhánh (Nguồn: Báo cáo 6 tháng đầu năm 2011 của NHNN Bà Rịa Vũng Tàu)

Tính đến cuối tháng 6/2011, tổng dư nợ cho vay trên địa bàn đạt 27.100 tỷ đồng, tăng 5,06% so với cuối năm 2010; trong đó: dư nợ cho vay trung, dài hạn đạt 12.439 tỷ đồng, chiếm 45,9% tổng dư nợ. Dư nợ cho vay doanh nghiệp nhỏ và vừa đạt 8.300 tỷ đồng, chiếm 30% tổng dư nợ. Dư nợ cho vay phát triển nông nghiệp, nông thôn đạt khoảng 3.570 tỷ đồng, chiếm 12,9% tổng dư nợ toàn địa bàn; Trong đó: Dư nợ cho vay sản xuất nông, lâm, ngư, diêm nghiệp đạt 1.150 tỷ đồng, chiếm tỷ trọng 34,5 % dư nợ cho vay phát triển nông nghiệp nông thôn; dư nợ cho vay chế biến, tiêu thụ nông, lâm, thủy sản và muối đạt 850 tỷ đồng, chiếm tỷ trọng 22,4%; dư nợ cho vay sản xuất công nghiệp, thương mại và dịch vụ phi nông nghiệp trên địa bàn nông thôn đạt 580 tỷ đồng, chiếm tỷ trọng 16,2%.

Với khả năng huy động trên địa bàn tỉnh Bà Rịa Vũng Tàu đến thời điểm 30/06/2011, các tổ chức tín dụng huy động được 49.271 tỷ đồng tăng 23,07% so với cuối năm 2010 và cho vay được 27.100 tỷ đồng đáp ứng được đầy đủ các nhu cầu tài chính của các doanh nghiệp và cá nhân trên địa bàn. Trong đó, dư nợ, thu nhập, chi phí của các nhóm Tổ chức tín dụng trên địa bàn tỉnh Bà Rịa Vũng Tàu như sau (Nguồn: Số liệu ngày 30/06/2011 do NHNN Chi nhánh BRVT cung cấp (ĐVT: Tỷ đồng).)