Phụ lục 04 CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc Hà Nội, ngày 22 tháng 10 năm 2019 QUYẾT ĐỊNH (V/v: Phê duyệt thanh lý xe cuốc UB30) - Căn cứ qui chế quản trị Công tỷ Cổ phần môi trường đô thị Hà Đông ...

Mẫu số: 01GTKT3/0 HÓA ĐƠN GIÁ TRỊ GIA TĂNG Liên 2: Giao khách hàng Ký hiệu: AA/18P Số: 2510629 Ngày 05 tháng 10 năm 2019 Đơn vị bán hàng: Công ty Cổ phần Samco Vina Mã số thuế: 0104131381 Địa chỉ: Số 45 Cửa Nam, Hoàn Kiếm, Hà Nội Điện ...

Phí sửa chữa lớn trong tháng bằng cách lấy tổng chi phí sửa chữa lớn TSCĐ cả năm theo kế hoạch chia cho 12 tháng và tiến hành ghi sổ theo định khoản: Nợ các TK 627, 641, 642 Có TK 352: Dự phòng phải trả (nếu trích trước định kỳ) - Khi ...

Tiểu kết chương 2 Chương 2 luận văn đã trình bày khái quát về Công ty Cổ phần Môi trường đô thị Hà Đông, về lịch sử quá trình hình thành và phát triển, đặc điểm hoạt động sản xuất kinh doanh, ngành nghề kinh doanh của công ty, ...

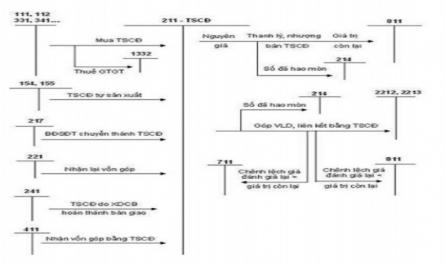

Đạo lý do tài sản cần thanh lý, nhượng bán. Khi lãnh đạo đưa đưa ra quyết định thanh lý thì mới tiến hành thanh lý, nhượng bán. Kế toán TSCĐ sẽ ghi giảm nguyên giá và hao mòn luỹ kế của TSCĐ, các khoản thu, chi cho nhượng bán. thanh ...

- TSCĐVH bao gồm: + Quyền sử dụng đất: khu đất tại Biên Giang + Chương trình phần mềm: Phần mềm ERP Solomon. Cơ cấu TSCĐ hữu hình và TSCĐ vô hình của Công ty Cổ phần Môi trường đô thị Hà Đông được trình bày tại Bảng cơ cấu TSCĐ ...

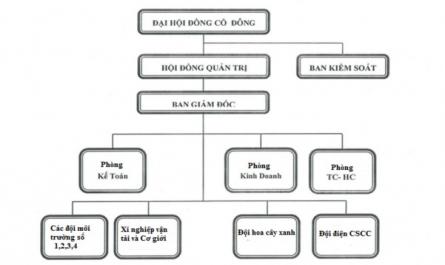

+ Ban Kiểm soát Ban kiểm soát do ĐHĐCĐ bầu ra gồm ba (03) thành viên, thay mặt cổ đông để kiểm soát mọi hoạt động quản trị và điều hành sản xuất kinh doanh của Công ty. Ban kiểm soát chịu trách nhiệm trước ĐHĐCĐ và Pháp luật về ...

Khi phát sinh các chi phí liên quan đến sửa chữa lớn TSCĐ thì kế toán tập hợp ghi nhận vào bên nợ của TK 2413 và bên có của các TK tiền, phải trả người bán, TK nguyên liệu, TK phải trả người lao động… Khi công trình sửa chữa hoàn ...

1.3.2. Kế toán khấu hao tài sản cố định 1.3.2.1. Nguyên tắc và phương pháp trích khấu hao tài sản cố định Chế độ kế toán doanh nghiệp hiện hành quy định mọi TSCĐHH hiện có của doanh nghiệp có liên quan đến hoạt động SXKD của doanh ...

- Định kỳ, tính vào chi phí theo số lãi trả chậm, trả góp phải trả của từng kỳ, ghi tăng chi phí tài chính, ghi giảm chi phí trả trước. Trường hợp 3: Trường hợp TSCĐHH mua dưới hình thức trao đổi - TSCĐHH mua dưới hình thức trao ...

Chỉnh theo kết quả đánh giá lại. Chênh lệch do đánh giá lại được xử lý theo quy định của Nhà nước. - Khấu hao : Giá trị khấu hao của TSCĐHH được phân bổ một cách có hệ thông trong thời gian sử dụng hữu ích của chúng. Phương ...

- TSCĐ là quyền phát hành: Nguyên giá là toàn bộ các chi phí thực tế doanh nghiệp đã chi ra để có quyền phát hành. - TSCĐ là bản quyền, bằng sáng chế: Nguyên giá là các chi phí thực tế chi ra để có bản quyền tác giả, bằng phát minh ...

Trang 3202, Trang 3203, Trang 3204, Trang 3205, Trang 3206, Trang 3207, Trang 3208, Trang 3209, Trang 3210, Trang 3211,