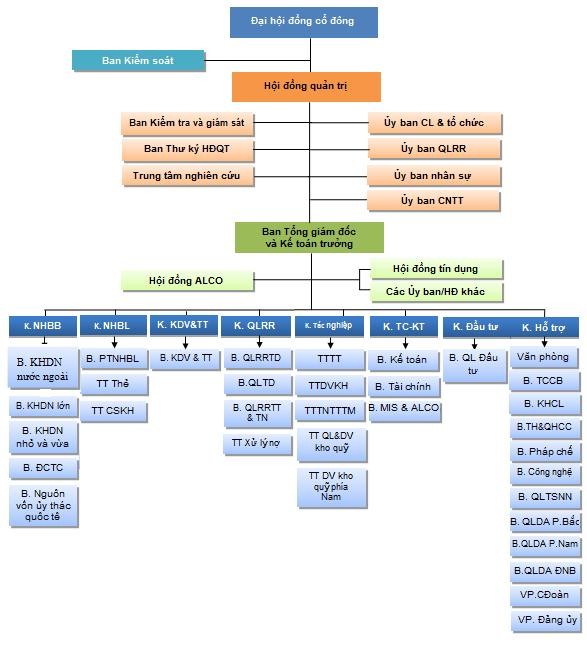

Phụ lục 1: Cơ cấu tổ chức của NHTMCP BIDV

(Nguồn: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam)

Phụ lục 2: Những quy định của NHNN về tỷ lệ an toàn vốn tối thiểu và trích lập dự phòng rủi ro tín dụng

Để đảm bảo an toàn trong hoạt động của hệ thống ngân hàng trong nước. Ngân hàng Nhà nước Việt Nam đã ban hành nhiều văn bản quy phạm pháp luật làm hành lang pháp lý đảm bảo rủi ro trong hoạt động của các NHTM trong nước, có thể điểm qua như sau:

Quyết định số 457/2005/QĐ-NHNN ngày 19 tháng 04 năm 2005 của Thống đốc ngân hàng Nhà nước ban hành Quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng;

Quyết định số 03/2007/QĐ-NHNN ngày 19 tháng 01 năm 2007 của Thống đốc Ngân hàng Nhà nước về việc sửa đổi, bổ sung một số điều của Quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng ban hàng kèm theo Quyết định số 457/2005/QĐ-NHNN ngày 19 tháng 04 năm 2005;

Thông tư số 13/2010/TT-NHNN ngày 20 tháng 05 năm 2010 quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của tố chức tín dụng; Thông tư 19/2010/TT-NHNN ngày 29/07/2010 sửa đổi bổ sung Thông tư 13/2010/TT-NHNN. Thông qua các Thông tư này, hệ thống đảm bảo an toàn trong hoạt động của các tổ chức tín dụng của Việt Nam ngày càng thể hiện sát hơn với tiêu chuẩn chuẩn mực chung của thế giới.

Thông tư 36/2014/TT-NHNN ngày 20/11/2014 quy định về giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động mà TCTD, chi nhánh ngân hàng nước ngoài phải thường xuyên duy trì, bao gồm: tỷ lệ an toàn vốn tối thiểu, giới hạn cấp tín dụng, tỷ lệ khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn để cho vay trung và dài hạn , giới hạn góp vốn và mua cổ phần, tỷ lệ cho vay so với tổng tiền gửi.

Quyết định 493/2005/QĐ-NHNN ngày 20/04/2005 quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của tổ chức tín dụng.

Quyết định sô 18/2007/QĐ-NHNN ngày 25/04/2007 về việc sửa đổi, bổ sung một số điều của Quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của tổ chức tín dụng ban hành theo Quyết định số 493/2005/QĐ-NHNN ngày 20/04/2005.

Thông tư 02/2013/TT-NHNN ngày 21/03/2013 quy định về tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài.

Đối tượng áp dụng: Tất cả các TCTD hoạt động tại Việt Nam, trừ Ngân hàng chính sách xã hội, Ngân hàng Phát triển Việt Nam và quỹ tín dụng nhân dân cơ sở.

Phạm vi áp dụng: Phạm vi chi phối quản lý rủi ro ngân hàng bao gồm: Tỷ lệ an toàn vốn tối thiểu, giới hạn tín dụng, tỷ lệ khả năng chi trả, giới hạn góp vốn, mua cổ phần, tỷ lệ cấp tín dụng so với nguồn vốn huy động. Tuy nhiên, phạm vi trong đề tài nghiên cứu, tác giả chỉ đi sâu phân tích về tỷ lệ an toàn vốn tối thiểu, phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng và các điều chỉnh của NHNN có liên quan.

Tỷ lệ an toàn vốn tối thiểu

Tất cả các TCTD hoạt động tại Việt Nam đều phải duy trì tỷ lệ an toàn vốn tối thiểu riêng lẻ và hợp nhất là 9% giữa vốn tự có so với tổng tài sản “Có” rủi ro.

3.2.8. Cách xác định tỷ lệ an toàn vốn

Tỷ lệ an toàn vốn riêng lẻ được xác định như sau:

( )

Tỷ lệ an toàn vốn hợp nhất được xác định như sau:

( )

Trong đó Vốn tự có là tổng vốn cấp 1 và vốn cấp 2.

3.2.9. Cấu trúc vốn theo thông tư 13/2010/TT-NHNN

Vốn cấp 1

Vốn điều lệ (vốn đã được cấp, vốn đã góp);

Quỹ dự trữ bổ sung vốn điều lệ;

Quỹ đầu tư phát triển nghiệp vụ;

Lợi nhuận không chia;

Thặng dư cổ phần được tính vào vốn theo quy định của pháp luật, trừ phần dùng để mua cổ phiếu quỹ (nếu có)

Các khoản loại trừ khỏi vốn cấp 1: Lợi thế thương mại; Khoản lỗ kinh doanh, bao gồm các khoản lỗ lũy kế; Các khoản góp vốn, mua cổ phần của tổ chức tín dụng khác; Các khoản góp vốn, mua cổ phần của công ty con.

Các khoản giới hạn từ vốn cấp 1: Phần góp vốn, mua cổ phần của một doanh nghiệp, một quỹ đầu tư, một dự án đầu tư vượt mức 10% vốn cấp 1 sau khi đã trừ các khoản giảm trừ; Tổng các khoản góp vốn, mua cổ phần sau khi đã trừ phần vượt mức 10% quy định tại điểm trên; số vượt mức 40% trên vốn cấp 1 sau khi đã trừ đi các khoản giảm trừ, phần vượt mức đó sẽ bị trừ.

Vốn cấp 2

50% số dư có tài khoản đánh giá lại tài sản cố định theo quy định của pháp luật.

40% số dư có tài khoản đánh giá lại tài sản tài chính theo quy định của pháp luật.

Quỹ dự phòng tài chính

Trái phiếu chuyển đổi do tổ chức tín dụng phát hành thỏa mãn các điều kiện sau:

+ Có kỳ hạn tối thiểu là 5 năm

+ Không được đảm bảo bằng tài sản của chính tổ chức tín dụng

+ Tổ chức tín dụng không được mua lại theo đề nghị của người sở hữu hoặc mua lại trên thị trường thứ cấp, hoặc TCTD chỉ được mua lại sau khi được NHNN chấp nhận bằng văn bản với điều kiện việc mua lại không ảnh hưởng đến các tỷ lệ đảm bảo an toàn theo quy định.

+ TCTD không được ngừng trả lãi và chuyển lãi lũy kế sang năm tiếp theo nếu việc trả lãi dẫn đến kết quả kinh doanh trong năm bị lỗ

+ Trong trường hợp thanh lý TCTD, người sở hữu trái phiếu chuyển đổi chỉ được thanh toán sau khi TCTD đã thanh toán cho tất cả các chủ nợ có bảo đảm và không có bảo đảm khác

+ Việc điều chỉnh tăng lãi suất, kể cả việc điều chỉnh tăng phần lãi suất cộng thêm vào lãi suất tham chiếu chỉ được thực hiện sau 5 năm kể từ ngày phát hành và được điều chỉnh một lần trong suốt thời hạn trước khi chuyển đổi thành cổ phiếu phổ thông

Các công cụ nợ khác thỏa mãn tất cả những điều kiện sau:

+ Là khoản nợ mà trong mọi trường hợp, chủ nợ chỉ được thanh toán sau khi TCTD đã thanh toán cho tất cả các chủ nợ có bảo đảm và không có bảo đảm khác

+ Có kỳ hạn ban đầu tối thiểu trên 10 năm

+ Không được đảm bảo bằng tài sản của chính TCTD

+ TCTD được ngừng trả lãi và chuyển lãi lũy kế sang năm tiếp theo nếu việc trả lãi dẫn đến kết quả kinh doanh trong năm bị lỗ

+ Chủ nợ chỉ được TCTD trả nợ trước hạn sau khi được NHNN chấp thuận bằng văn bản

+ Việc điều chỉnh tăng lãi suất, kể cả việc điều chỉnh tăng phần lãi suất cộng thêm vào lãi suất tham chiếu chỉ được thực hiện sau 5 năm kể từ ngày ký kết hợp đồng và được điều chỉnh một lần trong suốt thời hạn của khoản vay

Các giới hạn khi xác định vốn cấp 2

+ Tổng giá trị các khoản Trái phiếu chuyển đổi do tổ chức tín dụng phát hành và Các công cụ nợ khác. Các khoản này tối đa bằng 50% vốn cấp 1.

+ Quỹ dự phòng tài chính tối đa bằng 1,25% tổng tài sản “Có” rủi ro

+ Trong 5 năm cuối cùng trước khi đến hạn chuyển đổi, thanh toán, sau mỗi năm gần đến hạn chuyển đổi, thanh toán, giá trị các khoản Trái phiếu chuyển đổi do TCTD phát hành và các công cụ nợ khác phải khấu trừ 20% giá trị ban đầu.

+ Tổng giá trị vốn cấp 2 tối đa bằng 100% giá trị vốn cấp 1.

Các khoản giảm trừ khi tính vốn tự có

100% số dư nợ tài khoản đánh giá lại tài sản cố định, tài sản tài chính theo quy định của pháp luật

Vốn tự có hợp nhất

Vốn tự có hợp nhất là vốn tự có được xác định như trên có điều chỉnh chênh lệch tỷ giá hối đoái phát sinh trong quá trình hợp nhất báo cáo tài chính. Được quy định chi tiết tại Thông tư 13/2010/TT-NHNN.

3.2.10. Quy định về việc trích lập dự phòng rủi ro

Điều 493/2005/QĐ-NHNN là quy định cụ thể đầu tiên của NHNN ban hành về việc phân loại nhóm nợ, trích lập và sử dụng dự phòng rủi ro tín dụng.

Theo quyết định 493, việc phân loại nợ được chia thành 5 nhóm sau:

Nhóm 1(Nợ đủ tiêu chuẩn) bao gồm:

- Các khoản nợ trong hạn mà tổ chức tín dụng đánh giá là có đủ khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn;

- Các khoản nợ khác được phân loại vào nhóm 1 theo quy định tại trường hợp ngoại lệ.

Nhóm 2 (Nợ cần chú ý) bao gồm:

- Các khoản nợ quá hạn dưới 90 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại;

- Các khoản nợ khác được phân loại vào nhóm 2 theo quy định tại trường hợp ngoại lệ.

Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

- Các khoản nợ quá hạn từ 90 đến 180 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ quá hạn dưới 90 ngày theo thời hạn đã cơ cấu lại;

- Các khoản nợ khác được phân loại vào nhóm 3 theo quy định tại trường hợp ngoại lệ.

Nhóm 4 (Nợ nghi ngờ) bao gồm:

- Các khoản nợ quá hạn từ 181 đến 360 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ quá hạn từ 90 ngày đến 180 ngày theo thời hạn đã cơ cấu lại;

- Các khoản nợ khác được phân loại vào nhóm 4 theo quy định tại trường hợp ngoại lệ.

Nhóm 5 (Nợ có khả năng mất vốn) bao gồm:

- Các khoản nợ quá hạn trên 360 ngày;

- Các khoản nợ khoanh chờ Chính phủ xử lý.

- Các khoản nợ đã cơ cấu lại thời hạn trả nợ quá hạn trên 180 ngày theo thời hạn đã được cơ cấu lại;

- Các khoản nợ khác được phân loại vào nhóm 5 theo quy định tại trường hợp ngoại lệ.

Các trường hợp ngoại lệ:

- Trường hợp khách hàng trả đầy đủ nợ gốc và lãi theo kỳ hạn đã được cơ cấu lại tối thiểu trong vòng một (01) năm đối với các khoản nợ trung và dài hạn, ba (03) tháng đối với các khoản nợ ngắn hạn và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và lãi đúng thời hạn theo thời hạn đã được cơ cấu lại, tổ chức tín dụng có thể phân loại lại khoản nợ đó vào nhóm 1.

- Trường hợp một khách hàng có nhiều hơn một (01) khoản nợ với tổ chức tín dụng mà có bất kỳ khoản nợ bị chuyển sang nhóm nợ rủi ro cao hơn thì tổ chức tín dụng bắt buộc phải phân loại các khoản nợ còn lại của khách hàng đó vào các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro.

- Trường hợp các khoản nợ (kể cả các khoản nợ trong hạn và các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại) mà tổ chức tín dụng có đủ cơ sở để đánh giá là khả năng trả nợ của khách hàng bị suy giảm thì tổ chức tín dụng chủ động tự quyết định phân loại các khoản nợ đó vào các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro.

Tỷ lệ trích lập dự phòng cụ thể đối với các nhóm nợ như sau:

Nhóm 1 | Nhóm 2 | Nhóm 3 | Nhóm 4 | Nhóm 5 | |

Tỷ lệ trích lập dự phòng | 0% | 5% | 20% | 50% | 100% |

Có thể bạn quan tâm!

-

Tỉ Lệ Nợ Xấu, Nợ Quá Hạn Một Số Nhóm Trong Tổng Dư Nợ Vẫn Ở Mức Khá Cao

Tỉ Lệ Nợ Xấu, Nợ Quá Hạn Một Số Nhóm Trong Tổng Dư Nợ Vẫn Ở Mức Khá Cao -

Thực Hiện Đúng Quy Trình Tín Dụng

Thực Hiện Đúng Quy Trình Tín Dụng -

Xây Dựng, Hoàn Thiện Các Hệ Thống Cần Thiết Để Đảm Bảo An Ninh Hoạt Động Tín Dụng Ngân Hàng

Xây Dựng, Hoàn Thiện Các Hệ Thống Cần Thiết Để Đảm Bảo An Ninh Hoạt Động Tín Dụng Ngân Hàng -

Đánh giá quản trị rủi ro tín dụng theo Hiệp ước Basel II tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 13

Đánh giá quản trị rủi ro tín dụng theo Hiệp ước Basel II tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - 13