hệ số sử dụng vốn, chất lượng quản trị vốn và hiệu quả kinh doanh của ngân hàng.

1.2.3. Thanh toán quốc tế

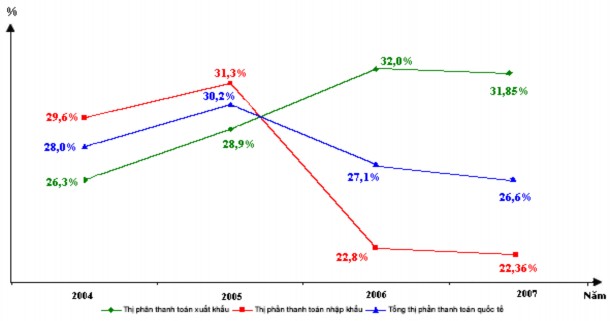

Bên cạnh tài trợ thương mại, thanh toán quốc tế cũng là lĩnh vực kinh doanh truyền thống của VCB. Là ngân hàng đầu tiên của Việt Nam tham gia vào hệ thống thanh toán toàn cầu SWIFT, mạng lưới liên kết với hơn 1200 ngân hàng và các chi nhánh ở 85 quốc gia trên toàn cầu, VCB hiện dẫn đầu toàn ngành trong lĩnh vực kinh doanh này với khoảng 27% thị phần thanh toán của kim ngạch xuất nhập khẩu của cả nước.

ĐỒ THỊ 2.4: THỊ PHẦN THANH TOÁN QUỐC TẾ CỦA VCB

Nguồn: Credit Suisse

Có thể bạn quan tâm!

-

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 2

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 2 -

Một Số Vấn Đề Chung Về Cổ Phần Hoá Ngân Hàng Thương Mại Nhà Nước

Một Số Vấn Đề Chung Về Cổ Phần Hoá Ngân Hàng Thương Mại Nhà Nước -

Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Việt Nam Trước Cổ Phần Hoá

Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Việt Nam Trước Cổ Phần Hoá -

Hoàn Tất Việc Chuyển Ngân Hàng Thành Ngân Hàng Cổ Phần

Hoàn Tất Việc Chuyển Ngân Hàng Thành Ngân Hàng Cổ Phần -

Kinh Nghiệm Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam

Kinh Nghiệm Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam -

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 8

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 8

Xem toàn bộ 78 trang tài liệu này.

Thị phần thanh toán xuất khẩu tăng trưởng ổn định. Thị phần thanh toán nhập khẩu sụt giảm từ 31,3% (2005) xuống còn 22,36% (2007) do cạnh tranh

từ các ngân hàng thương mại cổ phần, ảnh hưởng đến thị phần thanh toán quốc tế (giảm từ 30,2% năm 2005 xuống còn 26,6% năm 2007).

Trong bối cảnh Việt Nam gia nhập WTO, những ưu thế và kinh nghiệm trong thanh toán quốc tế của VCB sẽ còn tiếp tục được phát huy trong tương lai.

1.2.4. Kinh doanh ngoại tệ

Doanh thu hoạt động kinh doanh ngoại tệ chiếm khoảng 5% tổng doanh thu thuần năm 2006. Với ưu thế từ thanh toán quốc tế, hoạt động kinh doanh ngoại tệ cũng phát triển ổn định và giữ vị trí dẫn đầu thị trường. 85% lượng ngoại tệ mua vào của VCB là từ các tổ chức kinh tế và cá nhân và 90% lượng ngoại tệ bán ra chủ yếu cho nhu cầu nhập khẩu của các tổ chức kinh tế.

Trong năm 2006, VCB đã thể hiện sự năng động trong lĩnh vực kinh doanh ngoại tệ bằng việc điều chỉnh lãi suất theo diễn biến của thị trường quốc tế, phát triển các sản phẩm phái sinh (swap, quyền chọn ngoại tệ, hợp đồng lãi suất kỳ hạn). Việc tham gia vào các hợp đồng phái sinh lãi suất với các đối tác nước ngoài và các hợp đồng phái sinh ngoại hối đã đem lại cho VCB thêm nhiều phương thức phòng ngừa rủi ro và kịp thời đáp ứng nhu cầu ngoại tệ của khách hàng.

Tuy nhiên, trong tương lai, khi các ngân hàng nước ngoài chính thức mở rộng thị phần tại Việt Nam và Ngân hàng Nhà nước nới lỏng quản lý đối với hoạt động kinh doanh các sản phẩm phái sinh của ngân hàng thương mại cổ phần sẽ tạo áp lực lớn cho VCB trong việc duy trì vị thế của mình trong lĩnh vực kinh doanh ngoại tệ.

1.2.5. Kinh doanh thẻ

VCB là ngân hàng đứng đầu trong lĩnh vực kinh doanh thẻ với 42% tổng thị phần thẻ gồm cả thẻ tín dụng quốc tế (Visa, Master, American Express, JCB và Dinner Club) và thẻ ghi nợ nội địa (Connect 24).

Lợi thế của VCB so với các ngân hàng khác là mạng lưới ATM lớn nhất Việt Nam với hơn 890 máy (đến cuối năm 2007), chiếm gần 30% tổng số máy ATM trên toàn quốc. Ngoài ra, hệ thống thanh toán của VCB còn bao gồm hơn 5 000 điểm chấp nhận thẻ. VCB đã thành lập liên minh thẻ với 17 ngân hàng thương mại trong và ngoài nước. Trên cơ sở phát huy lợi thế mạng lưới, VCB hướng đến đẩy mạnh các dịch vụ thanh toán billing với các đối tác cung cấp dịch vụ là bảo hiểm, điện lực, bưu điện và các công ty viễn thông di động.

Trong năm 2006, VCB đã tăng cường hợp tác và phát triển các sản phẩm dịch vụ thẻ, phát hành một số loại thẻ mới như Vietcombank MTV MasterCard, Vietcombank SG24 và phát triển dịch vụ thương mại điện tử V- CBP. Năm 2006 cũng đánh dấu một bước tiến của VCB trong lĩnh vực liên kết với các đối tác trong và ngoài nước thông qua một loạt các chương trình hợp tác với Visa, MasterCard, American Express và Vietnam Airlines, China Union Pay (CUP).

Kết quả hoạt động kinh doanh của VCB rất khả quan trong thời gian qua. Tuy nhiên, theo các cam kết của Việt Nam khi đàm phán gia nhập WTO thì lộ trình mở hoàn toàn đối với lĩnh vực ngân hàng là 5 - 7 năm. Nghĩa là chỉ vài năm nữa, các ngân hàng nước ngoài có thể hoạt động và cung cấp một cách đầy đủ các dịch vụ ngân hàng tại nước ta như các ngân hàng thương mại Việt Nam. Bởi vậy, các NHTMNN cần chuẩn bị để đối đầu với thách thức này. Hơn nữa, các NHTM cổ phần đang có sự bứt phá ngoạn mục và phát triển mạnh mẽ trong thời gian gần đây. Vì vậy, việc cổ phần hoá VCB nói riêng và NHTMNN nói chung là một vấn đề tất yếu. Nhận thức được tầm quan trọng của vấn đề này, ngày 21/09/2005, Thủ tướng Chính phủ đã ký quyết định

230/2005/QĐ-TTG về việc thí điểm cổ phần hoá Ngân hàng Ngoại thương Việt Nam.

2. CÁC CĂN CỨ PHÁP LÝ CHO VIỆC CỔ PHẦN HOÁ NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM

Quá trình cổ phần hoá Ngân hàng Ngoại thương Việt Nam dựa trên các căn cứ pháp lý như sau:

- Nghị định số 109/2007/NĐ-CP ngày 26 tháng 06 năm 2007 của Chính phủ về chuyển doanh nghiệp 100% vốn nhà nước thành công ty cổ phần (Nghị định số 109).

- Quyết định số 230/2005/QĐ-TTg ngày 21/09/2005 của Thủ tướng Chính phủ về việc thí điểm cổ phần hoá Ngân hàng Ngoại thương Việt Nam.

- Thông báo số 03/TB-VPCP ngày 04/01/2007 của Văn phòng Chính phủ về kết luận của Thủ tướng Chính phủ tại cuộc họp Thường trực Chính phủ về cổ phần hoá các NHTMNN.

- Thông báo số 18/TB-VPCP ngày 26/01/2007 của Văn phòng Chính phủ thông báo kết luận của Phó thủ tướng Nguyễn Sinh Hùng tại cuộc họp về việc chọn tư vấn cổ phần hoá Ngân hàng Ngoại thương Việt Nam.

- Thông báo số 83/TB-VPCP ngày 20/04/2007 của Văn phòng Chính phủ thông báo kết luận của Phó Thủ tướng Nguyễn Sinh Hùng tại cuộc họp về việc cổ phần hoá Ngân hàng Ngoại thương Việt Nam.

- Quyết định số 1289/QĐ-TTg ngày 26 tháng 9 năm 2007 của Thủ tướng Chính phủ phê duyệt Phương án cổ phần hoá Ngân hàng Ngoại thương Việt Nam.

- Công văn số 1693/TTg-ĐMDN ngày 09 tháng 11 năm 2007 của Thủ tướng Chính phủ về việc lựa chọn đối tác chiến lược của Ngân hàng Ngoại thương Việt Nam.

- Quyết định số 2900/QĐ-NHNN ngày 30 tháng 11 năm 2007 của Thống đốc Ngân hàng Nhà nước về công bố giá trị doanh nghiệp và bán đấu giá cổ phần Ngân hàng Ngoại thương Việt Nam.

- Công văn số 6991/VPCP-ĐMDN ngày 30 tháng 11 năm 2007 của Văn phòng Chính phủ về việc giá khởi điểm cổ phiếu của Ngân hàng Ngoại thương Việt Nam.

- Giấy phép số 138/GP-NHNN ngày 23/05/2008 của Thống đốc Ngân hàng Nhà nước về việc cấp Giấy phép thành lập và hoạt động cho Ngân hàng thương mại cổ phần Ngoại thương Việt Nam.

3. QUÁ TRÌNH CHUẨN BỊ CHO CỔ PHẦN HOÁ NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM

3.1. Phát hành trái phiếu tăng vốn

Theo quyết định số 1652/QĐ-NHNN về việc cho phép ngân hàng Ngoại thương Việt Nam phát hành trái phiếu tăng vốn bằng VND do Thống đốc Ngân hàng Nhà nước ký ngày 16/11/2005, ngày 14 và 15/12/2005, Ngân hàng Ngoại thương đã thực hiện thành công ngoài dự kiến đợt phát hành trái phiếu tăng vốn bằng đồng Việt Nam. Đây là loại trái phiếu kỳ hạn 7 năm, lãi suất được xác định qua đấu thầu lãi suất là 6% và có quyền chuyển đổi thành cổ phiếu khi Ngân hàng phát hành cổ phiếu ra công chúng. Toàn bộ số trái phiếu dự kiến phát hành và biên độ tối đa cho phép đã được phát hành trong thời gian rất ngắn. Trong số 1.374 tỷ đồng trái phiếu phát hành, tổ chức nắm giữ 840 tỷ, cá nhân nắm giữ 534 tỷ.

Việc phát hành trái phiếu tăng vốn của VCB vào thời điểm tháng 12/2005 là rất cần thiết bởi 2 lý do: Việc phát hành trái phiếu tăng vốn có ý nghĩa thăm dò phản ứng của thị trường, là bước đệm quan trọng để chuẩn bị cho tiến trình cổ phần hoá VCB được thuận lợi và hiệu quả. Nhưng một lý do nữa quan trọng hơn đó là nguồn trái phiếu này sẽ bổ sung đáng kể một lượng vốn tự có của VCB, góp phần quan trọng nhằm tăng cường năng lực tài chính cho Ngân hàng, cải thiện tỷ lệ an toàn vốn trước khi xác định giá trị doanh nghiệp của VCB để tiến hành cổ phần hoá. Có nhiều ý kiến cho rằng phát hành trái phiếu tăng vốn có thể làm giảm giá trị doanh nghiệp, nhưng theo giảng viên của Chương trình giảng dạy kinh tế Fulbright bác bỏ điều này và chứng minh hệ quả ngược lại: phát hành trái phiếu tăng vốn chắc chắn làm tăng giá trị doanh nghiệp bởi 3 lý do sau:[3]

Một là, phát hành trái phiếu có khả năng chuyển đổi làm tăng tỷ lệ đủ vốn của VCB. Vấn đề rất lớn mà các ngân hàng thương mại nhà nước đang gặp là không đủ vốn theo các chuẩn mực quốc tế - tiêu chuẩn Basel (Basel là các tiêu chuẩn được thống nhất bởi Hiệp hội ngân hàng quốc tế nhằm đánh giá, xếp loại các ngân hàng. Đây là tiêu chuẩn được chấp nhận rộng rãi nhất trên thế giới hiện nay). Việc phát hành trái phiếu tăng vốn sẽ giúp đạt được tiêu chí đủ vốn với việc cổ phần hoá VCB nói riêng và các NHTMNN nói chung.

Theo quy định trong Basel, vốn để tính tỷ lệ vốn tối thiểu hay hệ số đủ vốn (CAR - Capital Adequacy Ratio) của một ngân hàng được chia làm hai loại.

Vốn nòng cốt - vốn cấp 1 ( core capital - tier 1): Loại vốn này là vốn tự có của doanh nghiệp như cách hiểu thông thường hiện nay, nó bao gồm vốn cổ phần (hay vốn điều lệ đối với NHTMNN) và lợi nhuận giữ lại.

Vốn bổ sung - vốn cấp 2 ( supplymentary capital - tier 2) gồm một số loại nợ thứ cấp như: giá trị tài sản đánh giá lại, quỹ dự phòng rủi ro chung, các loại công cụ lai giữa nợ và vốn… Trái phiếu tăng vốn thuộc loại vốn này.

Một ngân hàng được xem là đủ vốn khi tỷ lệ vốn cấp 1 chia cho tài sản có điều chỉnh rủi ro (mỗi loại tài sản có một trọng số rủi ro khác nhau. Ví dụ tiền mặt tại quỹ có trọng số rủi ro bằng 0%; các khoản cho vay không có tài sản đảm bảo cho các doanh nghiệp có trọng số rủi ro bằng 100%...) tối thiểu bằng 4% và tỷ lệ vốn cấp 1 + vốn cấp 2 chia cho tài sản có điều chỉnh rủi ro tối thiểu bằng 8%.

Con số 8% được quan tâm nhiều hơn. Như vậy, rõ ràng khi phát hành trái phiếu tăng vốn thì tử số của hệ số đủ vốn tăng lên rất nhiều so với mẫu số. Điều này có nghĩa là hệ số đủ vốn của ngân hàng sẽ được cải thiện đáng kể. Hay nói một cách khác, việc phát hành trái phiếu tăng vốn đã góp phần giải quyết được vấn đề thiếu vốn của VCB, độ an toàn của VCB sẽ được tăng lên.

Hai là, phát hành trái phiếu tăng vốn làm tăng tính thanh khoản của VCB. Tính thanh khoản là một khó khăn mà các ngân hàng Việt Nam đang gặp phải (sự mất cân đối giữa kỳ hạn vốn huy động và thời hạn cho vay). Phần lớn vốn huy động chỉ là ngắn hạn (dưới 12 tháng) trong khi dư nợ cho vay trung dài hạn chiếm một tỷ trọng rất lớn.

Việc phát hành trái phiếu tăng vốn góp phần giảm bớt sự bất cân đối nêu trên. Theo từ chuyên môn trong lĩnh vực tài chính ngân hàng được gọi là khe hở kỳ hạn được thu hẹp, tính an toàn, khả năng thanh khoản được nâng cao.

Ba là, VCB sử dụng trái phiếu tăng vốn làm tăng hiệu quả hoạt động kinh doanh. Điều không thể phủ nhận là việc phát hành trái phiếu có thời hạn dài sẽ có chi phí vốn (lãi suất) cao hơn việc huy động tiền gửi có kỳ hạn ngắn hơn. Tuy nhiên, khi có nguồn vốn ổn định, ngân hàng có thể cho vay các dự

án có thời gian dài hơn, kéo theo lãi suất cao hơn. Mặt khác, do khách hàng mua trái phiếu tăng vốn có thêm quyền và cơ hội sở hữu cổ phiếu của một ngân hàng hàng đầu ở Việt Nam nên họ hoàn toàn có thể chấp nhận một mức lãi suất thấp hơn.

Chính những ưu điểm này mà Trung Quốc và các nền kinh tế chuyển đổi khác cũng sử dụng trái phiếu có khả năng chuyển đổi trong quá trình cải cách ngân hàng của mình.

Mặc dù việc phát hành trái phiếu tăng vốn không phải là nội dung cổ phần hoá VCB nhưng là bước chuẩn bị cho cổ phần hoá và liên quan chặt chẽ với việc cổ phần hóa do khả năng chuyển đổi của trái phiếu tăng vốn.

3.2. Xử lý nợ và tài sản tồn đọng

Đề án xử lý nợ tồn đọng của VCB được xây dựng có chất lượng và mang tính khả thi cao. Một trong những yếu tố quan trọng quyết định sự thành công của công tác giải quyết nợ tồn đọng là sự chuẩn bị rất nghiêm túc của VCB cho mục tiêu này. Theo Đề án tái cơ cấu Ngân hàng Ngoại thương Việt Nam, ngân hàng đã xây dựng các tiêu chí phương thức phân loại nợ phù hợp, chuẩn bị cơ sở dữ liệu tin cậy, phản ánh rõ thực trạng và chi tiết tới từng khoản nợ, tổng số nợ luôn được so sánh khớp với số hạch toán từng tài khoản nợ xấu trên bảng cân đối.

Ngày 04/10/2006, VCB đã ký thoả thuận hợp tác xử lý nợ tồn đọng với Công ty mua bán nợ và tài sản tồn đọng (DATC). DATC là một đơn vị có kinh nghiệm xử lý những khoản nợ mang tính lịch sử của khối ngân hàng trong thời kỳ bao cấp. Đây thực sự là một bước hợp tác quan trọng nhằm đẩy mạnh tiến độ cổ phần hoá ngân hàng.

Tính đến năm 2005, VCB đã xử lý được gần 5000 tỷ đồng nợ tồn đọng. Tỷ lệ nợ xấu đã giảm từ 30,8% năm 2000 xuống còn 2,66% năm 2005. Năm

2006, tỷ lệ này là 2,8%. Tuy nhiên, năm 2007, việc phân loại nợ được tiến hành theo quy định sửa đổi của NHNN theo hướng thận trọng hơn nên tỷ lệ nợ xấu tại thời điểm cuối năm 2007 tăng 0,6% so với năm 2006.

VCB cũng đã xử lý được hơn 770 tỷ đồng giá trị danh mục tài sản đảm bảo, đưa tỷ lệ thu hồi nợ có đảm bảo đạt 20%. VCB là ngân hàng đi đầu trong việc xử lý nợ xấu và đây cũng là lý do khiến VCB được chọn để thí điểm CPH trước những ngân hàng khác. Sau khi ký thoả thuận hợp tác, VCB đã xem xét từng nhóm nợ cụ thể để đưa ra phương hướng giải quyết. Tính đến 05/10/2006, số nợ xấu của VCB chỉ còn khoảng 1000 tỷ, so với các ngân hàng khác là không lớn. Do đó, VCB có thể sử dụng quỹ dự phòng rủi ro để bù đắp được và tiến hành giải quyết từ từ trong thời gian tới.

4. QUÁ TRÌNH CỔ PHẦN HOÁ NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM

4.1. Mục tiêu cổ phần hoá

Theo quyết định 230/2005/QĐ-TTg ngày 21/09/2005 của Thủ tướng Chính phủ về việc thí điểm cổ phần hoá NHNT Việt Nam, việc cổ phần hoá NHNT hướng tới mục tiêu sau:

- Tăng cường năng lực quản trị điều hành và hiện đại hoá công nghệ ngân hàng nhằm nâng cao hiệu quả kinh doanh và sử dụng vốn.

- Tăng cường năng lực tài chính bảo đảm an toàn hoạt động và phát triển NHNT Việt Nam.

- Nâng cao sức cạnh tranh của NHNT Việt Nam trong điều kiện hội nhập kinh tế quốc tế.

- Giữ vững NHNT Việt Nam là một trong những ngân hàng có vai trò chủ đạo trong hệ thống ngân hàng Việt Nam.

4.2. Hình thức cổ phần hoá

Như đã trình bày trong mục 1.3.2 ở chương I, có 3 hình thức cổ phần hoá. NHNT Việt Nam đã lựa chọn hình thức thứ nhất, đó là: Giữ nguyên phần vốn nhà nước hiện có tại NHNT Việt Nam, phát hành cổ phiếu thu hút thêm vốn theo nguyên tắc Nhà nước nắm giữ cổ phần chi phối của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam qua nhiều giai đoạn với tỷ lệ vốn Nhà nước giảm dần nhưng không thấp hơn 51% vốn điều lệ.

4.3. Mô hình cổ phần hoá

Cho đến thời điểm hiện tại khi khoá luận này được hoàn thành thì NHNT Việt Nam mới chỉ thực hiện việc phát hành cổ phiếu lần đầu ra công chúng (IPO). Tuy vậy, theo quyết định 1289/QĐ-TTg của Thủ tướng chính phủ ban hành ngày 26/09/2007 về phê duyệt phương án cổ phần hoá NHNT Việt Nam, thì Chính phủ cũng đã cho phép NHNT thực hiện bán cho NĐTCL. Tuy vậy, việc đàm phán với đối tác chiến lược đã không đạt kỳ vọng của VCB và chính phủ nên NHNT đã tiến hành IPO trước và hiện nay, quá trình lựa chọn đối tác chiến lược vẫn đang diễn ra và hy vọng NHNT sẽ lựa chọn được đối tác chiến lược trong thời gian sớm nhất.

4.4. Quy trình cổ phần hoá

4.4.1. Xây dựng phương án cổ phần hoá

a. Lựa chọn tổ chức tư vấn

Việc lựa chọn tổ chức tư vấn quốc tế có ý nghĩa rất quan trọng trong quá trình cổ phần hoá. Đặc biệt với VCB nói riêng và với các NHTMNN nói chung, việc xác định giá trị doanh nghiệp là vướng mắc cơ bản nhất đối với việc CPH NHTMNN bởi cơ cấu tài sản của NHTMNN không giống như các doanh nghiệp khác. Cụ thể:

- Trong định giá bất động sản:

Mạng lưới hoạt động của các NHTMNN khắp các tỉnh, thành trong cả nước, có nơi xây dựng trụ sở trên đất thuê, có nơi có quyền sử dụng trả tiền một lần, có nơi thì quyền sử dụng đất nhận chuyển nhượng từ cá nhân; đồng thời lợi thế thương mại của vị trí đất cũng rất khó xác định.

- Trong định giá giá trị thương hiệu, tài sản vô hình khác:

Với các NHTMNN, đặc biệt với VCB - một ngân hàng có thương hiệu và tên tuổi nổi tiếng, bởi vậy tài sản vô hình có thể có giá trị không kém tài sản hữu hình. Các nhà đầu tư khi đánh giá doanh nghiệp đều coi trọng khả năng của đội ngũ lãnh đạo, thị phần, sản phẩm, cơ chế quản trị…- tất cả các yếu tố này tạo nên giá trị vô hình cho doanh nghiệp.

Tổ chức được lựa chọn tư vấn cổ phần hoá sẽ tư vấn 3 nội dung: xác định giá trị doanh nghiệp; xây dựng phương án cổ phần hoá, lựa chọn nhà đầu tư chiến lược; bán cổ phần phát hành lần đầu.

Ngày 05/07/2006, Ban chỉ đạo cổ phần hoá VCB ký Thông báo số 351/TB-BCĐ.m thông báo kết luận của Trưởng Ban chỉ đạo giao Chủ tịch HĐQT, Tổng Giám đốc VCB tiến hành đàm phán lựa chọn tư vấn tài chính quốc tế cổ phần hoá VCB.

Các ứng cử viên tư vấn quốc tế bao gồm Credit Suisse, UBS (Union de Banques Suisses) và Citigroup. Ngày 26/01/2007, Văn phòng Chính phủ ký Thông báo số 18/TB-VPCP thông báo kết luận của Phó thủ tướng Nguyễn Sinh Hùng về việc chọn Credit Suisse là tổ chức tư vấn cổ phần hoá VCB. Và đến ngày 12/02/2007, VCB và Credit Suisse đã ký hợp đồng tư vấn tài chính. Quyết định này đã giúp tháo gỡ bế tắc cho quá trình cổ phần hoá của VCB vốn diễn ra rất chậm chạp trong thời gian trước đó.

Credit Suisse giúp VCB giải quyết nợ xấu, hỗ trợ kỹ thuật, quản lý tài sản, quản lý rủi ro, tư vấn cho VCB các giải pháp phát hành cổ phiếu lần đầu

tiên ra công chúng và niêm yết cổ phiếu trên Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh.

Trong Quyết định số 1289/QĐ-TTg của Phó Thủ tướng Nguyễn Sinh Hùng về việc phê duyệt phương án cổ phần hoá VCB, chính phủ đã chấp thuận các kiến nghị của tư vấn và kiểm toán quốc tế liên quan tới việc định giá doanh nghiệp theo tiêu chuẩn quốc tế. Như vậy, sau một quá trình dài tranh cãi về việc nên định giá VCB như thế nào, Chính phủ đã quyết định dựa trên ý kiến của đơn vị tư vấn là không đánh giá lại giá trị sổ sách của VCB. Tất cả tài sản đều được giữ nguyên giá trị sổ sách để xác định vốn chủ sở hữu, từ đó tính toán vốn điều lệ mới trên cơ sở tỷ lệ nắm giữ cần thiết của Nhà nước. Sau đó ấn định mức giá khởi điểm chào bán ra bên ngoài.

b. Phương án cổ phần hoá

Theo quyết định 1289/QĐ-TTg của Thủ tướng chính phủ ban hành ngày 26/09/2007 về phê duyệt phương án cổ phần hoá Ngân hàng Ngoại thương Việt Nam, chính phủ đã phê duyệt phương án cổ phần hoá Ngân hàng Ngoại thương Việt Nam với nội dung chính sau:

Tên tiếng Việt: Ngân hàng thương mại cổ phần Ngoại thương Việt Nam

- Tên giao dịch quốc tế: Commercial Joint Stock Bank for Foreign Trade of Vietnam.

- Tên viết tắt tiếng Anh: Vietcombank - VCB

- Trụ sở chính: 198, đường Trần Quang Khải, quận Hoàn Kiếm, Hà Nội.

- Ngân hàng thương mại cổ phần Ngoại thương Việt Nam có tư cách pháp nhân theo pháp luật Việt Nam kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh; có con dấu riêng, được mở tài khoản tại ngân hàng theo quy định của pháp luật; tổ chức hoạt động theo Điều lệ của Ngân hàng thương