dựng, vận tải đường bộ, đường sông, hàng không, hàng hải, viễn thông, ngân hàng, bảo hiểm”.

Thực hiện Nghị quyết nói trên ngày 30/03/2004, Thủ tướng Chính phủ đã ra Chỉ thị số 11/2004/CT-TTg về việc đẩy mạnh sắp xếp, đổi mới DNNN theo tinh thần Nghị quyết Trung ương 9 có nội dung giao cho Ngân hàng Nhà nước chủ trì, phối hợp với Bộ tài chính và các cơ quan có liên quan xây dựng đề án cổ phần hoá VCB và MHB.

Việc chuyển đột ngột từ hình thức sở hữu Nhà nước đối với lĩnh vực ngân hàng trong một thời gian dài sang một hình thức cổ phần hoá chiếm tỷ trọng cao là cực kỳ nguy hiểm. Nó có thể gây ra những tác động nhất định đối với thị trường tài chính tiền tệ. Cần phải chuyển đổi từ từ, thận trọng, đồng thời từng bước chuẩn bị các điều kiện tốt nhất để có thể cổ phần hoá các ngân hàng tiếp theo. Trên cơ sở thí điểm cổ phần hoá một hoặc hai ngân hàng, rút ra những bài học kinh nghiệm để tiếp tục mở rộng thực hiện cổ phần hoá các ngân hàng thương mại nhà nước khác, tránh không bị lặp lại những sai lầm đã có.

Kết luận chương I

Cổ phần hoá là một trong những thành tựu, tiến bộ của sản xuất hàng hoá; là xu thế phát triển tất yếu của nền kinh tế thị trường. Cổ phần hoá giúp đổi mới mạnh mẽ công tác quan lý, đa dạng hoá hình thức sở hữu doanh nghiệp, giúp cho doanh nghiệp thuận lợi hơn trong việc huy động vốn để mở rộng, phát triển sản xuất kinh doanh, không ngừng nâng cao năng suất lao động và hiệu quả sản xuất kinh doanh. Trong quá trình cổ phần hoá doanh nghiệp cần phải được tiến hành thận trọng, xác định rõ quy trình cổ phần hoá: lập phương án cổ phần hoá, tổ chức bán cổ phần và chuyển doanh nghiệp thành công ty cổ phần.

Việc cổ phần hoá NHTMNN nhằm tiếp tục đổi mới công tác quản lý nhà nước đối với hệ thống ngân hàng trong nền kinh tế; từng bước xây dựng và phát triển thị trường tài chính lành mạnh; không ngừng nâng cao chất lượng, sức cạnh tranh của hành hoá, dịch vụ, phát huy vai trò chủ đạo các NHTMNN trong nền kinh tế thị trường, giúp cho doanh nghiệp nâng cao quyền tự chủ, tự chịu trách nhiệm trong quá trình sản xuất kinh doanh. Do nét đặc thù của NHTMNN là kinh doanh tiền tệ - lĩnh vực rất nhạy cảm và dễ bị tổn thương đến nền kinh tế. Vì vậy, khi tiến hành cổ phần hoá NHTMNN cần phải xây dựng phương án, xác định lộ trình cụ thể, hạn chế tối đa những tác động tiêu cực đối với nền kinh tế. Trước hết chỉ đạo thí điểm cổ phần hoá một NHTMNN để rút kinh nghiệm rồi triển khai áp dụng rộng rãi đối với các NHTMNN.

CHƯƠNG II: THỰC TRẠNG CỔ PHẦN HOÁ NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM

1. KHÁI QUÁT VỀ NGÂN HÀNG NGOẠI THƯƠNG VIỆT NAM

1.1. Vài nét về Ngân hàng Ngoại thương Việt Nam

Địa chỉ: 198 Trần Quang Khải - Quận Hoàn Kiếm - Hà Nội Ngày thành lập: 01/04/1963 Vốn điều lệ: 15 000 tỷ đồng Chủ tịch HĐQT: Ông Nguyễn Hoà Bình Tổng giám đốc: Ông Nguyễn Phước Thanh |

Có thể bạn quan tâm!

-

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 1

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 1 -

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 2

Cổ phần hoá ngân hàng ngoại thương Việt Nam (vcb): kinh nghiệm cho các ngân hàng thương mại nhà nước - 2 -

Một Số Vấn Đề Chung Về Cổ Phần Hoá Ngân Hàng Thương Mại Nhà Nước

Một Số Vấn Đề Chung Về Cổ Phần Hoá Ngân Hàng Thương Mại Nhà Nước -

Các Căn Cứ Pháp Lý Cho Việc Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam

Các Căn Cứ Pháp Lý Cho Việc Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam -

Hoàn Tất Việc Chuyển Ngân Hàng Thành Ngân Hàng Cổ Phần

Hoàn Tất Việc Chuyển Ngân Hàng Thành Ngân Hàng Cổ Phần -

Kinh Nghiệm Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam

Kinh Nghiệm Cổ Phần Hoá Ngân Hàng Ngoại Thương Việt Nam

Xem toàn bộ 78 trang tài liệu này.

- Là doanh nghiệp nhà nước hạng đặc biệt, được tổ chức theo mô hình tổng công ty 90, 91.

- Là ngân hàng thương mại phục vụ đối ngoại lâu đời nhất tại Việt Nam.

- Là ngân hàng thương mại đầu tiên tại Việt Nam quản lý vốn tập trung.

- Là trung tâm thanh toán ngoại tệ liên ngân hàng của trên 100 ngân hàng trong nước và các chi nhánh ngân hàng nước ngoài tại Việt Nam.

- Là ngân hàng thương mại đầu tiên ở Việt Nam hoạt động kinh doanh ngoại tệ, luôn chiếm tỷ trọng lớn nhất trên thị trường ngoại tệ liên ngân hàng.

- Là thành viên của:

+ Hiệp hội Ngân hàng Việt Nam

+ Hiệp hội Ngân hàng Châu Á

+ Tổ chức thanh toán toàn cầu Swift

+ Tổ chức thẻ quốc tế Visa, Master Card

- Là ngân hàng thương mại đầu tiên phát hành và thanh toán thẻ quốc tế Visa, MasterCard và là đại lý thanh toán thẻ lớn nhất tại Việt Nam: Visa, American Express, MasterCard, JCB… Hiện là ngân hàng độc quyền phát hành thẻ American Express tại Việt Nam.

- Là đại lý thanh toán chuyển tiền nhanh toàn cầu Money Gram lớn nhất tại Việt Nam.

- Là ngân hàng chiếm tỷ trọng thanh toán xuất nhập khẩu và bảo lãnh lớn nhất Việt Nam.

- Là ngân hàng duy nhất tại Việt Nam đạt tỷ lệ trên 95% điện Swift được xử lý hoàn toàn tự động theo tiêu chuẩn của Mỹ.

- Liên tiếp trong 8 năm liền: 1996, 1997, 1998, 1999, 2000, 2001, 2002 và 2003 được công nhận là Ngân hàng có chất lượng dịch vụ tốt nhất về thanh toán Swift theo tiêu chuẩn quốc tế.

- Được chọn lựa làm ngân hàng chính trong việc quản lý và phục vụ cho các khoản vay nợ, viện trợ của Chính phủ và nhiều dự án ODA tại Việt Nam.

- Là ngân hàng thương mại hàng đầu Việt Nam trong lĩnh vực tài trợ thương mại, thanh toán quốc tế, kinh doanh ngoại hối, ứng dụng công nghệ vào hoạt động ngân hàng.

- “Là ngân hàng thương mại duy nhất tại Việt Nam được tạp chí “the Banker” - một tạp chí ngân hàng có tiếng trong giới tài chính quốc tế của Anh quốc bình chọn là “Ngân hàng tốt nhất Việt Nam” liên tục trong 5 năm 2000, 2001, 2002, 2003, 2004”[24].

Ngân hàng Ngoại thương Việt Nam (VCB) được thành lập ngày 01/04/1963 theo quyết định 115/CP ngày 30/10/1962 trên cơ sở tách ra từ Cục quản lý Ngoại hối Ngân hàng TW (nay là Ngân hàng Nhà nước) hoạt động dưới sự lãnh đạo trực tiếp của Ngân hàng Nhà nước với chức năng là ngân

hàng duy nhất phục vụ kinh tế đối ngoại và cho vay xuất nhập khẩu của cả nước. VCB được Nhà nước xếp hạng là một trong 23 doanh nghiệp đặc biệt. VCB luôn giữ vai trò chủ lực trong hệ thống ngân hàng Việt Nam với uy tín trong các lĩnh vực ngân hàng bán buôn, kinh doanh vốn, tài trợ thương mại, thanh toán quốc tế, và ứng dụng công nghệ tiên tiến trong hoạt động ngân hàng. Sau 45 năm hoạt động, VCB đã phát triển thành một ngân hàng đa năng. Bên cạnh vị thế vững chắc trong lĩnh vực ngân hàng bán buôn với nhiều khách hàng truyền thống là các tổng công ty và doanh nghiệp lớn, VCB đã xây dựng thành công nền tảng phân phối rộng và đa dạng, tạo đà cho việc mở rộng hoạt động ngân hàng bán lẻ và phục vụ doanh nghiệp vừa và nhỏ với các sản phẩm, dịch vụ ngân hàng hiện đại và chất lượng cao. Ngân hàng còn đầu tư vào nhiều lĩnh vực khác như: chứng khoán, quản lý quỹ đầu tư, bảo hiểm nhân thọ, kinh doanh bất động sản, phát triển cơ sở hạ tầng,… thông qua các công ty con và công ty liên doanh.

VCB đã tập trung áp dụng phương thức quản trị ngân hàng hiện đại, mở rộng và nâng cấp mạng lưới chi nhánh và phòng giao dịch. Cho đến nay, mạng lưới của VCB đã vươn rộng ra nhiều lĩnh vực, bao gồm:

- 01 Sở giao dịch, 57 chi nhánh và 150 Phòng giao dịch trên toàn quốc

- 04 công ty con ở trong nước:

+ Công ty cho thuê Tài chính Vietcombank (VCB Leasing)

+ Công ty TNHH Chứng khoán Vietcombank (VCBS)

+ Công ty Quản lý nợ và Khai thác Tài sản Vietcombank (VCB AMC)

+ Công ty TNHH Cao ốc Vietcombank 198 (VCB Tower)

- 01 công ty con ở nước ngoài: Công ty Tài chính Việt Nam - Vinafico Hongkong

- 02 văn phòng đại diện tại Singapore và Paris

- 03 công ty liên doanh:

+ Công ty Quản lý Vietcombank (VCBF)

+ Ngân hàng Liên doanh ShinhanVina

+ Công ty liên doanh TNHH Vietcombank - Bonday - Bến Thành

Hoạt động của VCB còn được hỗ trợ bởi mạng lưới giao dịch quốc tế lớn nhất trong số các ngân hàng Việt Nam với trên 1300 ngân hàng đại lý tại hơn 90 quốc gia 1300 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ. Bên cạnh các hoạt động kinh doanh, VCB còn tích cực tham gia các hiệp hội ngành nghề như Hiệp hội Ngân hàng Châu Á, Asean Pacific Banker’s Club và là một trong những thành viên đầu tiên của Hiệp hội Ngân hàng Việt Nam.

Năm 2008 đã mở ra một chương mới trong lịch sử hoạt động của ngân hàng với việc cổ phần hoá VCB. Những thay đổi về quản trị ngân hàng hiện đại theo thông lệ quốc tế, mở rộng loại hình kinh doanh, phát triển các sản phẩm, dịch vụ ngân hàng hiện đại, đầu tư vào công nghệ sẽ góp phần trong việc VCB thực hiện mục tiêu trở thành một trong những tập đoàn tài chính đa năng hàng đầu trong khu vực giai đoạn năm 2015 - 2020.

1.2. Hoạt động kinh doanh của Ngân hàng Ngoại thương Việt Nam trước cổ phần hoá

“Đến cuối năm 2006, VCB là ngân hàng lớn thứ 2 tại Việt Nam về tổng tài sản (sau Agribank) và là ngân hàng đạt mức lợi nhuận cao nhất. Tuy nhiên, tính đến tháng 9/2007, VCB đã lùi về vị trí thứ 3 về tổng tài sản (sau Agribank và BIDV) và vị trí thứ 2 về mặt lợi nhuận (sau BIDV)” [12].

ĐỒ THỊ 2.1: SO SÁNH TỔNG TÀI SẢN CỦA VCB VỚI MỘT SỐ NGÂN HÀNG

Nguồn: Ngân hàng Nhà nước Việt Nam

ĐỒ THỊ 2.2: SO SÁNH LỢI NHUẬN SAU THUẾ CỦA VCB VỚI MỘT SỐ NGÂN HÀNG

Nguồn: Ngân hàng Nhà nước Việt Nam

Thị phần cho vay của VCB chiếm 10,3 %, đứng thứ 4 trong bốn ngân hàng quốc doanh (2006), đạt 86 732 tỷ VND (tháng 9/2007). Với truyền thống là ngân hàng bán sỉ, khách hàng cho vay chủ yếu là khối doanh nghiệp (98%) và lĩnh vực cho vay của VCB chủ yếu là tài trợ thương mại (91,2%) với một số khách hàng lớn như PetroVietnam, EVN, Vinashin, Vinafood, Tổng công ty Thép Việt Nam… Thị phần huy động vốn của VCB chiếm 18,2%, đứng thứ 3 toàn ngành (2006), đạt 141,925 tỷ VND (tháng 9/2007).

Ở thị trường nội địa, mạng lưới chi nhánh và phòng giao dịch của VCB mặc dù chỉ lớn thứ 4 (sau Agribank, BIDV và Vietinbank) gồm 57 chi nhánh và 150 phòng giao dịch nhưng mạng lưới ATM của VCB hiện lớn nhất Việt Nam với hơn 890 máy (tính đến cuối năm 2007), chiếm gần 30% tổng số máy ATM trên toàn quốc. Trên thị trường thế giới, VCB sở hữu mạng lưới liên kết với hơn 1200 ngân hàng và các chi nhánh ở 85 quốc gia trên toàn cầu[25].

Các thông tin | 2005 | 2006 | 2007 |

Thu nhập lãi thuần và các khoản tương đương (tỷ VND) | 3 311 | 3 884 | 3 475 |

Thu nhập ngoài lãi thuần (tỷ VND) | 975 | 1 379 | 1 656 |

Thu nhập hoạt động thuần (tỷ VND) | 3 318 | 4 068 | 3 777 |

Lợi nhuận trước thuế (tỷ VND) | 1 760 | 3 894 | 2 575 |

Lợi nhuận sau thuế (tỷ VND) | 1 290 | 2 875 | 1 854 |

Vốn điều lệ (tỷ VND) | 4 279 | 4 357 | 4 403 |

Tổng tài sản (tỷ VND) | 136 456 | 172 032 | 196 117 |

Vốn chủ sở hữu (tỷ VND) | 8 488 | 11 202 | 12 981 |

ROA cuối kỳ (%) | 0,9 | 1,7 | 1,1 |

ROE cuối kỳ (%) | 15,2 | 25,7 | 17 |

BẢNG 2.1: MỘT SỐ THÔNG TIN TÀI CHÍNH VỀ VCB GIAI ĐOẠN 2005 - 2007

Nguồn: Vietcombank

Chú thích: ROA: Return on Asset - Tỷ lệ lợi nhuận sau thuế trên Tổng tài sản ROE: Return on Equity - Tỷ lệ lợi nhuận sau thuế trên Vốn tự có

Qua bảng trên có thể thấy các khoản thu nhập và lợi nhuận của VCB liên tục tăng qua các năm. Tổng tài sản tính đến cuối năm 2007 đạt 196, 117 tỷ quy VND, tăng 14% so với thời điểm cuối năm 2006.

Tình hình hoạt động kinh doanh của VCB từ năm 2003 đến tháng 9 năm 2007 được duy trì chủ yếu từ nguồn thu lãi và các khoản tương đương lãi (66%), chi phí hoạt động khá ổn định qua các năm.

Thu nhập từ hoạt động kinh doanh của VCB chủ yếu chịu tác động của hoạt động tín dụng và huy động vốn, là hai nhân tố đóng vai rò chủ đạo của doanh thu đầu vào và chi phí đầu ra. Bên cạnh hoạt động tín dụng và huy động vốn, hoạt động thanh toán quốc tế, kinh doanh ngoại tệ và kinh doanh thẻ cũng là những lĩnh vực kinh doanh chủ chốt của VCB, đóng góp tổng cộng trên 20% thu nhập thuần từ hoạt động kinh doanh.

1.2.1. Hoạt động tín dụng

Đến cuối năm 2006, thị phần cho vay của VCB là 10,3%, đứng thứ 4 (sau Agribank, BIDV và Vietinbank). Dư nợ cho vay chiếm trên 40% cơ cấu tài sản. Hoạt động tài trợ thương mại vẫn là lĩnh vực cho vay chính của VCB kể từ ngày thành lập, cụ thể 98% các khoản cho vay của VCB là các khoản cho vay thương mại với lãi suất từ 10,08% đến 12,60%/năm. Hiện tại, VCB dẫn đầu toàn ngành trong lĩnh vực tài trợ thương mại và chiếm 30% thị phần.

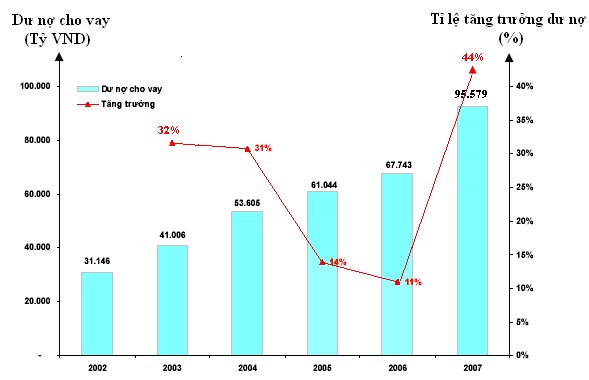

ĐỒ THỊ 2.3: TĂNG TRƯỞNG DƯ NỢ CHO VAY CỦA VCB

Nguồn: Vietcombank

Tổng dư nợ cho vay tăng gấp 3 lần từ năm 2002 đến năm 2007 đạt mức 95579 tỷ VND. Ngoại trừ tỷ lệ tăng trưởng của hai năm 2005 và 2006 có sự sụt giảm từ trên 30% xuống còn 14% và 11% là do đổi mới kiểm soát tín dụng thông qua việc tách biệt giữa quy trình cho vay và quy trình kiểm soát rủi ro; các năm còn lại, tỷ lệ tăng trưởng cho vay của VCB đều ở mức trên 30%.

Mặc dù vậy, tốc độ tăng trưởng tín dụng của các NHTMNN đang có xu hướng chậm lại với tỷ lệ trung bình của 04 NHTMNN (VCB, BIDV, Agribank và Vietinbank) năm 2003 là 28,4%, năm 2004 là 19,5% và năm 2005 chỉ ở mức 11,7%. Trong khi đó, ở khối các ngân hàng thương mại cổ phần, với 04 đại diện tiêu biểu là ACB, Sacombank, Eximbank và

Techcombank, tốc độ dư nợ tín dụng tăng trưởng liên tục từ 31% năm 2004, 40% năm 2005 và 70% năm 2006.

Tỷ lệ cho vay/vốn huy động của VCB khá thấp trước 2006 chủ yếu do sự tập trung vào hoạt động gửi ở các tổ chức tín dụng trong và ngoài nước (tỷ lệ tiền gửi các tổ chức tín dụng trong và ngoài nước trên tổng tài sản giảm từ 44% năm 2002 xuống còn 31% năm 2006 và 17% trong 9 tháng đầu năm 2007. Với mức mở rộng hoạt động tín dụng, đặc biệt ở lĩnh vực bán lẻ, trong những năm gần đây, tỷ lệ cho vay/vốn huy động của VCB đã tăng từ mức 23% năm 2001 đến 40,6% năm 2006 và 61,1% đến thời điểm tháng 9/2007.

Tỷ lệ nợ xấu giảm từ 3,8% năm 2005, xuống còn 2,7% năm 2006, tương đương với 1 861 tỷ VND, đã thể hiện cố gắng trong việc cải thiện chất lượng và quản lý rủi ro tín dụng trong tình hình tăng trưởng liên tục của dư nợ cho vay như hiện nay.

1.2.2. Huy động vốn

Tính đến cuối năm 2006, VCB đứng thứ 3 thị phần huy động (sau Agribank và Vietinbank), chiếm 18,2% thị phần và là ngân hàng dẫn đầu về huy động vốn bằng ngoại tệ. VCB có lợi thế nhất định trong việc huy động vốn dựa trên hệ thống mạng lưới lớn, đứng thứ 4 (sau Agribank, BIDV và Vietinbank), gồm 57 chi nhánh và 150 phòng giao dịch.

Trong những năm gần đây, công tác huy động vốn của không chỉ riêng VCB, mà tất cả các ngân hàng đều gặp những khó khăn nhất định trước tình hình biến động của lãi suất trong nước và trên thế giới, lạm phát tăng và cuộc cạnh tranh lãi suất huy động giữa các ngân hàng. VCB trong thời gian gần đây đã thể hiện tính chủ động khi áp dụng biện pháp linh hoạt trong điều chỉnh lãi suất với cá nhân, doanh nghiệp ở cả VND và ngoại tệ nhằm giảm thiểu những tác động tiêu cực lên công tác huy động vốn, đồng thời nâng cao