Bảng 3.1. Kim ngạch xuất khẩu, nhập khẩu và cán cân thương mại của Việt Nam, 2007-2020

Đơn vị tính: tỷ USD

Xuất khẩu | Nhập khẩu | Cán cân thương mại | |

2007 | 48,561 | 62,764 | -14,203 |

2008 | 62,685 | 80,713 | -18,028 |

2009 | 57,096 | 69,948 | -12,852 |

2010 | 72,236 | 84,838 | -12,601 |

2011 | 96,905 | 106,749 | -9,844 |

2012 | 114,529 | 113,780 | 748 |

2013 | 132,032 | 132,032 | 0 |

2014 | 150,217 | 147,849 | 2,37 |

2015 | 162,016 | 165,775 | -3,76 |

2016 | 176,580 | 174,978 | 1,60 |

2017 | 215,118 | 213,215 | 2,915 |

2018 | 243,48 | 236,690 | 6,80 |

2019 | 263,45 | 253,51 | 9,91 |

2020 | 281,47 | 262,4 | 19,07 |

Có thể bạn quan tâm!

-

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto)

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto) -

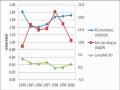

Tỷ Giá Usd/sgd, Tỷ Lệ Lạm Phát Và Cán Cân Vãng Lai Của Singapore , 1990-2000

Tỷ Giá Usd/sgd, Tỷ Lệ Lạm Phát Và Cán Cân Vãng Lai Của Singapore , 1990-2000 -

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam -

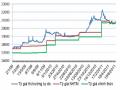

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020 -

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011

Xem toàn bộ 212 trang tài liệu này.

Nguồn: https://www.gso.gov.vn và tác giả tổng hợp

Trong đó, các đối tác FTA của Việt Nam đều là các đối tác thương mại quan trọng, thể hiện ở giá trị thương mại lớn và tỷ trọng cao trên tổng số liệu thương mại với thế giới của Việt Nam hằng năm. Thương mại của Việt Nam với các đối tác đã và đang đàm phán luôn chiếm trên 80% tổng kim ngạch thương mại của Việt Nam.

Đối với chuyển dịch cơ cấu sản xuất hàng xuất khẩu: hội nhập kinh tế quốc tế hội nhập kinh tế quốc tế đã thúc đẩy tái cấu trúc nền kinh tế, đặc biệt là chuyển dịch cơ cấu sản xuất hàng hóa xuất khẩu theo hướng tích cực, phù hợp với chủ trương công nghiệp hóa theo hướng hiện đại, theo đó tập trung nhiều hơn vào các mặt hàng chế biến, chế tạo có giá trị và hàm lượng công nghệ và giá trị gia tăng cao hơn.

Đối với thu hút FDI: Cùng với việc cải thiện môi trường đầu tư, hội nhập kinh tế quốc tế đã và sẽ mở ra các cơ hội lớn đối với lĩnh vực đầu tư của Việt Nam. Đầu tư tại Việt Nam, các nhà đầu tư có thể tiếp cận và hưởng ưu đãi thuế quan từ các thị trường lớn mà Việt Nam đã ký kết FTA như khu vực ASEAN, Trung Quốc, Hàn Quốc, Ấn Độ...

Bên cạnh đó, việc thực hiện các cam kết trong các Hiệp định thế hệ mới như CPTPP, EVFTA (dỡ bỏ các biện pháp hạn chế đầu tư và dịch vụ, bảo hộ đầu tư công bằng, không phân biệt đối xử, mở cửa thị trường mua sắm Chính phủ, dịch vụ tài chính…) sẽ khiến cho môi trường đầu tư của Việt Nam trở nên thông thoáng hơn,

minh bạch hơn, thuận lợi hơn từ đó sẽ thu hút được nhiều vốn đầu tư hơn nữa.

Theo số liệu từ Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến 20/12/2020, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt 28,53 tỷ USD, bằng 75% so với cùng kỳ năm 2019. Vốn thực hiện của dự án đầu tư trực tiếp nước ngoài ước đạt 19,98 tỷ USD, bằng 98% so với cùng kỳ năm 2019 [13].

Không chỉ là nguồn lực quan trọng góp phần đẩy nhanh sự phát triển của nền kinh tế, bổ sung nguồn vốn đáng kể cho tăng trưởng, chuyển giao công nghệ, tăng cường khả năng xuất khẩu, tạo thêm nhiều việc làm, FDI còn có vai trò quan trọng trong việc nâng cao năng lực cạnh tranh của các doanh nghiệp trong nước.

Đối với thu ngân sách Nhà nước: Lộ trình cắt giảm thuế trong các FTA sẽ dẫn tới giảm nguồn thu Ngân sách Nhà nước (NSNN) đối với hàng hóa nhập khẩu. Tuy nhiên, tác động của việc giảm thuế đối với tổng thu NSNN về cơ bản là không lớn vì: việc cắt giảm thuế và xóa bỏ thuế quan và cơ cấu nhập khẩu của Việt Nam chủ yếu là từ các nước, nhưng lộ trình cắt giảm thuế đã thực hiện từ nhiều năm, nên không có ảnh hưởng đột ngột đến nguồn thu NSNN.

Hội nhập kinh tế quốc tế đã tạo động lực và áp lực tiến hành tái cơ cấu và chuyển đổi mô hình tăng trưởng. Đây là bước đi quan trọng để có thể tạo ra đột phá trong phát triển kinh tế. Thực hiện lộ trình của Cộng đồng kinh tế ASEAN từ cuối năm 2015 cũng như các cam kết FTA khác đòi hỏi Việt Nam phải lựa chọn mô hình tăng trưởng phù hợp, đồng thời tái cấu trúc ngành nghề, lĩnh vực để nâng cao năng lực cạnh tranh của nền kinh tế.

3.1.2. Tiến trình hội nhập quốc tế của ngành ngân hàng Việt Nam

Hội nhập quốc tế ngành Ngân hàng đóng vai trò quan trọng trong việc mở rộng và tạo lập mối quan hệ giữa Việt Nam với các nước phát triển theo chiều sâu. Có thể nói, tiến trình hội nhập kinh tế và lĩnh vực ngân hàng đã tạo nền tảng quan trọng giúp Việt Nam thu hút một dòng vốn nước ngoài lớn vào nền kinh tế nói chung và ngành dịch vụ tài chính nói riêng, tạo điều kiện thuận lợi cho hệ thống ngân hàng nâng cao tính thanh khoản và tiếp cận các nguồn vốn có chi phí thấp trên thế giới. Bên cạnh đó, việc gia tăng cơ hội cho các nhà đầu tư nước ngoài gia nhập thị trường tài chính Việt Nam sẽ giúp thúc đẩy quá trình chuyển giao công nghệ, kiến thức, năng lực điều hành và quản lý cấp cao. Các yếu tố tích cực này là động lực thúc đẩy ngành Ngân hàng phát triển hiệu quả và phù hợp với các thông lệ trong khu vực và quốc tế.

Về mở cửa thị trường ngân hàng: Là một thành viên kết nạp sau của WTO, Việt Nam đã mở cửa lĩnh vực dịch vụ ngân hàng, tài chính tương đối cao so với các nước có trình độ phát triển chung trong khu vực và thế giới. Tới nay, các ngân hàng nước ngoài được phép hiện diện tại Việt Nam dưới nhiều hình thức khác nhau, bao gồm: văn phòng đại diện, chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh với số vốn góp nước ngoài không vượt quá 50% vốn điều lệ, công ty cho thuê tài chính liên doanh, công ty tài chính 100% vốn nước ngoài và ngân hàng 100% vốn nước ngoài...

Hệ thống pháp luật Việt Nam trong lĩnh vực ngân hàng không ngừng được hoàn thiện, đổi mới theo xu hướng thực hiện đầy đủ các nghĩa vụ cam kết quốc tế về mở cửa thị trường, đối xử công bằng giữa nhà đầu tư trong nước và nước ngoài, đối xử tối huệ quốc và các nghĩa vụ bảo hộ đầu tư cơ bản khác. Những việc làm này cho thấy, Chính phủ Việt Nam và ngành Ngân hàng đã và đang cam kết mạnh mẽ trong việc xây dựng môi trường kinh doanh bình đẳng, minh bạch và công bằng cho cả các nhà đầu tư trong nước và nước ngoài.

Năm 2020, ghi nhận việc NHNN trở thành thành viên chính thức của Ngân hàng thanh toán quốc tế (BIS), hoàn thành tốt vai trò chủ trì tiến trình hợp tác tài chính - ngân hàng ASEAN và ASEAN+3, tiếp quản vị trí Giám đốc Nhóm nước tại Ngân hàng đầu tư cơ sở hạ tầng Châu Á (AIIB) nhiệm kỳ 01/07/2020- 30/06/2022, hoàn thiện xây dựng Chiến ược quốc gia và thành lập Ban chỉ đạo quốc gia về tài chính toàn diện, chủ trì tổ chức thành công Hội nghị cấp cao giữa NHNN và IMF bên lề Hội nghị Thượng đỉnh ASEAN tháng 11/2020 (trực tuyến).

Hiệp định CPTPP đối với lĩnh vực tài chính - ngân hàng

Hiệp định CPTPP1 là những FTA thế hệ mới, tiêu chuẩn cao và toàn diện nhằm thúc đẩy hội nhập quốc tế, mở ra một chương mới cho thương mại toàn cầu. Đồng thời, phát đi thông điệp mạnh mẽ tới cộng đồng quốc tế rằng mở cửa thị trường, hội nhập mới là công cụ tốt nhất tạo nên sự thịnh vượng.

Hiệp định CPTPP là một FTA chất lượng cao và toàn diện với mức độ cam kết sâu nhất từ trước tới nay. CPTPP đã điều chỉnh: từ thương mại truyền thống như mở cửa thị trường hàng hóa, dịch vụ, đầu tư, vốn phổ biến trong các FTA; đến các vấn đề ít truyền thống hơn như mua sắm của các cơ quan chính phủ, thương mại điện tử, doanh nghiệp nhà nước và mở rộng ra cả các vấn đề được coi là phi truyền thống trong đàm phán ký kết các FTA như lao động, môi trường, chống tham nhũng trong thương mại và đầu tư.

1 Hiệp định CPTPP ra đời nhằm thay thế TPP do Hoa Kỳ rút lui tháng 1 năm 2017

Trong khuôn khổ Hiệp định CPTPP, lần đầu tiên lĩnh vực dịch vụ tài chính được xác lập quy định tại một Chương Độc lập (thay vì là một Phụ lục thuộc Chương Dịch vụ như trong khuôn khổ WTO và các FTA khác). Đàm phán lĩnh vực tài chính ngân hàng trong CPTPP bao gồm 3 nhóm vấn đề cơ bản: Cam kết về môi trường pháp lý cho việc hoạt động và cung cấp các dịch vụ tài chính ngân hàng được quy định trong Chương Dịch vụ tài chính; Cam kết về mở cửa thị trường được thể hiện trong danh mục các biện pháp không tương thích (NCM), các dịch vụ tài chính được phép cung cấp qua biên giới (CBT) và các cam kết cụ thể khác (SC); Các vấn đề về chuyển tiền và quản lý luồng vốn trong các Chương Dịch vụ, Đầu tư và Ngoại lệ.

Tham gia Hiệp định CPTPP Việt Nam đã cam kết tạo lập một môi trường đầu tư kinh doanh bình đẳng và thuận lợi cho các nhà đầu tư các nước thành viên CPTPP khi gia nhập thị trường Việt Nam thông qua các cam kết mở cửa thị trường và các cam kết bảo hộ nhà đầu tư.

EVFTA đối với lĩnh vực tài chính - ngân hàng

Hiệp định EVFTA giữa Việt Nam với Liên minh châu Âu (EU) có hiệu lực từ ngày 01/08/2020. EVFTA được kỳ vọng sẽ đẩy nhanh quá trình phục hồi nền kinh tế Việt Nam nói chung và lĩnh vực tài chính - ngân hàng nói riêng.

Tác động của EVFTA đối với lĩnh vực tài chính - ngân hàng

Hiệp định EVFTA có hiệu lực mở ra cơ hội cho việc thúc đẩy tự do hóa ngành dịch vụ tài chính, ngân hàng, bảo hiểm của Việt Nam. Tác động của mở cửa dịch vụ với nhóm ngành này là tích cực trên các góc độ cầu về dịch vụ, cơ hội hợp tác với các doanh nghiệp từ EU. Đến năm 2025, xuất khẩu dịch vụ tài chính, bảo hiểm của Việt Nam sẽ tăng khoảng 21%, nhập khẩu sẽ tăng 9,65%, (Bộ Công thương, 2020). Tuy nhiên, áp lực cạnh tranh là rất lớn, đồng thời, áp lực ổn định vĩ mô cũng lớn hơn do mở cửa dịch vụ này làm cho Việt Nam dễ nhạy cảm hơn với các cú sốc từ bên ngoài.

Trong EVFTA có đề cập đến các cam kết như mua cổ phần của ngân hàng, mở cửa thị trường các dịch vụ tài chính mới, mở cửa đối với dịch vụ bảo hiểm. Đối với cam kết mở cửa thị trường với các dịch vụ tài chính mới, cho thấy cam kết này sẽ có tác động mạnh mẽ và trực tiếp đến lĩnh vực công nghệ tài chính (Fintech) và tiền di động – dịch vụ tài chính mới đang được quản lý bằng các văn bản pháp luật hiện có của Việt Nam. Đây cũng là thách thức không nhỏ đến thị trường tài chính trong nước, đặc biệt là tương lai của các sản phẩm tài chính số, nhất là các mảng thanh toán, ngân hàng bán lẻ. Ngược lại, các Fintech và ngân hàng Việt Nam có thể tận dụng cơ hội này để đổi mới, phát triển; đẩy nhanh tiến trình tài chính số và thanh toán không dùng tiền

mặt trong bối cảnh hậu dịch Covid-19. Đối với cam kết mở cửa đối với dịch vụ bảo hiểm Việt Nam cho phép các nhà cung cấp dịch vụ bảo hiểm EU được cung cấp qua biên giới cho khách hàng Việt Nam không hạn chế các dịch vụ tái bảo hiểm, nhượng tái bảo hiểm, các dịch vụ phụ trợ bảo hiểm... Như vậy, các cam kết trong EVFTA sẽ tác động không nhiều đến hoạt động bảo hiểm gốc (bảo hiểm nhân thọ, phi nhân thọ) tại thị trường trong nước.

Như vậy, có thể nói Hiệp định EVFTA vừa là cơ hội vừa là thách thức đối với ngành tài chính, ngân hàng. Khi Hiệp định EVFTA có hiệu lực sẽ mang lại những cơ hội cho lĩnh vực tài chính – ngân hàng, cụ thể:

- Giúp cải thiện dòng vốn vào thị trường chứng khoán, các các quỹ đầu tư, và hỗ trợ ổn định tỷ giá. EVFTA được kỳ vọng không chỉ thúc đẩy thu hút vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam mà cả hoạt động đầu tư gián tiếp và mở rộng cơ hội hợp tác giữa hai bên. Nhờ đó, thị trường chứng khoán Việt Nam sẽ trở nên hấp dẫn và thu hút đầu tư, đặc biệt là dòng vốn gián tiếp từ các nhà đầu tư EU thông qua các quỹ đầu tư. Ngoài ra, hoạt động xuất khẩu, đầu tư mở rộng sẽ giúp gia tăng lượng ngoại tệ, cải thiện dự trữ ngoại hối, ổn định tâm lý thị trường và tỷ giá hối đoái.

- Thúc đẩy kiến tạo môi trường đầu tư - kinh doanh thuận lợi hơn thông qua việc đẩy mạnh cải cách thể chế và hoàn thiện khung khổ pháp lý. Việc thực thi các cam kết tại EVFTA sẽ thúc đẩy cạnh tranh, hợp tác và đẩy mạnh phát triển dịch vụ, trong đó có lĩnh vực tài chính - ngân hàng.

- Tác động tích cực đến thị trường lao động trong lĩnh vực tài chính – ngân hàng. Theo đó, không chỉ mang lại lợi ích về số lượng việc làm mà còn có khả năng làm tăng tiền lương của người lao động. Theo tính toán, mức lương của các doanh nghiệp châu Âu sẽ cao hơn khoảng gần 1% so với doanh nghiệp trong nước. Nhờ đó, nguồn lao động chất lượng cao trong lĩnh vực tài chính – ngân hàng sẽ có thêm nhiều cơ hội việc làm, môi trường làm việc chuyên nghiệp, thu nhập cao...

Bên cạnh những cơ hội việc thực thi Hiệp định EVFTA cũng tạo ra không ít thách thức, đó là:

- Các NHTM trong nước sẽ đối mặt với nguy cơ bị thôn tính, sáp nhập, nếu quản trị không tốt, không có biện pháp phòng ngừa; rủi ro pháp lý do kiện tụng, tranh chấp tăng lên.

- Sau khủng hoảng tài chính năm 2008, Liên minh Châu Âu (EU) quy định rất khắt khe về đầu tư ra nước ngoài. Vì vậy, việc các ngân hàng Việt Nam thu hút vốn đầu tư trực tiếp từ EU trong ngắn hạn chỉ ở dạng tiềm năng, chưa thể sôi động. Bên

cạnh đó, thị trường các ngân hàng Việt Nam chưa có sức hấp dẫn nhiều đối với các nhà đầu tư đến tư EU vì khả năng sinh lời của thị trường khá tốt, song quy mô thị trường nhỏ và khả năng quản lý vốn còn tiềm ẩn nhiều rủi ro.

- Tạo ra áp lực cạnh tranh ngày càng lớn từ các tổ chức tài chính EU vốn có kinh nghiệm trong việc phát triển các sản phẩm có hàm lượng công nghệ, số hóa lớn. Yêu cầu của khách hàng đối với dịch vụ tài chính ngày càng cao, không dừng lại ở giá mà cả sự đa dạng và chất lượng dịch vụ. Điều này đòi hỏi các tổ chức tài chính, các ngân hàng Việt Nam phải nhanh chóng chuyển mình, đổi mới, sáng tạo để thích ứng với biến đổi của thị trường.

- Các cam kết mới trong EVFTA cho phép các nhà cung cấp dịch vụ tài chính EU được chuyển dữ liệu hoặc tiếp cận đầy đủ với hệ thống thanh toán, chuyển mạch tài chính Việt Nam; các yêu cầu ứng dụng công nghệ cao trong dịch vụ tài chính cũng đặt ra nhiều thách thức trong bảo mật thông tin, quản trị an ninh mạng và an toàn dữ liệu.

Có thể nhận thấy, tiến trình hội nhập kinh tế quốc tế nói chung và ngân hàng nói riêng đang đi đúng hướng. Tuy nhiên, những chuyển biến mạnh mẽ trong cục diện chính trị, kinh tế thế giới đặt ra những thách thức không nhỏ cho Việt Nam trong bối cảnh hội nhập. Trước tình hình đó, ta cần bám sát chủ trương đường lối của Đảng, điều hành của Chính phủ để xử lý tốt các mối quan hệ nhằm vừa chủ động tích cực hội nhập quốc tế vừa xây dựng được một nền kinh tế tự chủ, nâng cao sức mạnh tổng thể quốc gia.

Việc tham gia các FTA thế hệ mới, bên cạnh các lợi ích, ta cũng phải thực thi các cam kết hội nhập sâu rộng và đối mặt với sức ép cạnh tranh ngày càng gay gắt ở cả ba cấp độ, quốc gia, doanh nghiệp và sản phẩm. Vấn đề đặt ra là làm sao để hiện thực hóa các cơ hội, hạn chế các rủi ro và xử lý tốt các thách thức. Triển khai hiệu quả các FTA thế hệ mới sẽ giúp tăng cường nội lực, nâng cao năng lực, sức cạnh tranh của nền kinh tế, nuôi dưỡng và phát triển được các yếu tố mới và đột phát trong nền kinh tế. Song song với đó, ta cần nỗ lực duy trì ổn định kinh tế vĩ mô, xây dựng một hệ thống ngân hàng hoạt động có tính tuân thủ với năng lực cạnh tranh cao nhằm thích nghi và điều chỉnh linh hoạt trước những biến động kinh tế thế giới và khu vực.

Tuy vậy, thực tiễn cho thấy quá trình đổi mới ở trong nước, đặc biệt là đổi mới và hoàn thiện thể chế chưa theo kịp lộ trình và mức độ cam kết quốc tế, chưa xây dựng được các chiến lược đối phó với các cú sốc khi hội nhập sâu hơn. Thực tế chưa chú trọng đúng mức việc thúc đẩy hội nhập trong nước, gia tăng liên kết vùng miền, phát huy nội lực để xây dựng nền tảng vững chắc cho hội nhập với bên ngoài. Việt Nam

cũng đang đứng trước nhiều khó khăn, thách thức lớn. Các yêu cầu về ổn định kinh tế vĩ mô, nâng cao chất lượng tăng trưởng, tăng cường năng lực cạnh tranh và cải thiện môi trường kinh doanh, thu hẹp khoảng cách phát triển giữa các vùng, giữa Việt Nam với thế giới, tránh bẫy thu nhập trung bình… tiếp tục là những vấn đề trọng tâm và then chốt trong đổi mới và phát triển kinh tế - xã hội của đất nước đến năm 2025, tầm nhìn năm 2030.

3.1.3. Các cam kết về hội nhập tài chính và mở cửa tài khoản vốn

Bên cạnh hội nhập thương mại và đầu tư, Việt Nam cũng đang trong quá trình hội nhập về tài chính, chủ yếu là tự do hóa tài chính và mở cửa tài khoản vốn. trong đó, mở cửa tài khoản vốn liên quan đến kiểm soát tài khoản vốn, là các biện pháp can thiệp tác động đến các dòng vốn ra vào nền kinh tế thông qua các hình thức khác nhau như kiểm soát vốn trực tiếp và kiểm soát trên cơ sở thị trường1.

Việt Nam đã thực hiện đầy đủ và bám sát các cam kết WTO đối với các ngành hoặc phân ngành dịch vụ Việt Nam cam kết mở cửa nhanh nhất, không cần thời kỳ quá độ. Trong đó nhóm lĩnh vực dịch vụ tài chính, Chính phủ Việt Nam đã ban hành nhiều văn bản pháp quy liên quan đến dịch vụ ngân hàng và bảo hiểm. Việt Nam cũng đã thực hiện đầy đủ và bám sát cam kết WTO đối với các ngành hoặc phân ngành dịch vụ cam kết mở cửa nhanh nhưng cần thời kỳ quá độ, trong đó có dịch vụ chứng khoán. Chính phủ đã ban hành nhiều văn bản pháp lý để bảo đảm thực hiện đúng các cam kết với WTO.

Đối với mở cửa tài khoản vốn, về giao dịch vãng lai, Việt Nam cam kết sẽ bỏ tất cả các biện pháp kiểm soát giao dịch vãng lai, trong khi đó về giao dịch vốn, Việt Nam cam kết nới lỏng các giao dịch chuyển vốn của các nhà đầu tư nước ngoài và việc vay nợ nước ngoài của các tổ chức cư trú. Các biện pháp quản lý ngoại hối chỉ được áp dụng trong nhưng trường hợp ngoại lệ, do Chính phủ quyết định, để duy trì an ninh tài chính tiền tệ quốc gia phù hợp với điều lệ của IMF.

Bên cạnh WTO, Việt Nam đã ký kết Hiệp định CPTTP với các cam kết mở cửa tài chính gồm ba thành tố cơ bản. Thứ nhất, là mở rộng cam kết về mở cửa thị trường đi kèm với cơ chế minh bạch hóa: So với cam kết WTO, Việt Nam cam kết mở cửa bổ sung đối với một số loại hình dịch vụ mới nhằm tạo cơ hội tiếp cận thị trường cho các nhà cung cấp dịch vụ nước ngoài như: Mở cửa dịch vụ nhượng tái bảo hiểm qua biên

1 Kiểm soát vốn trực tiếp là kiểm soát giao dịch vốn và những khoảng thanh toán hoặc chuyển tiền liên quan đến giao dịch vốn thông qua các quy định về thủ tục và các điều kiện phải đáp ứng. Kiểm soát vốn trên cơ sở thị trường chủ yếu là làm cho các giao dịch vốn trở nên tốn kém hơn thông qua các biện pháp kinh tế (như đánh thuế trên một số dòng vốn nhất định).

giới; Dành đối xử quốc gia cho các nhà cung cấp dịch vụ chứng khoán nước ngoài đối với một số dịch vụ như xử lý dữ liệu tài chính qua biên giới liên quan tới giao dịch tài khoản tự doanh hoặc tài khoản của khách hàng; Mở cửa dịch vụ quản lý danh mục đầu tư qua biên giới. Thứ hai là cơ chế bảo hộ nhà đầu tư nước ngoài, theo đó mở cửa thị trường dịch vụ tài chính kết hợp với nghĩa vụ bảo hộ đầu tư thông qua việc bổ sung

các nghĩa vụ cam kết liên quan đến bảo hộ đầu tư như cơ chế giải quyết tranh chấp, nguyên tắc đối xử tối thiểu MST1. Thứ ba là bảo đảm không gian chính sách để thực hiện các biện pháp quản lý thận trọng cho các nước. CPTTP cho phép các nước áp dụng các ngoại lệ cần thiết, tạo ra không gian chính sách gồm các biện pháp thận trọng, các biện pháp bảo vệ an ninh quốc gia, quyền lợi và thông tin cá nhân; chính sách về TGHĐ, tiền tệ nhằm bảo đảm một môi trường đầu tư ổn định và an toàn.

Ngoài ra, các nghĩa vụ cam kết chung, các nước còn đặt ra yêu cầu cam kết cụ thể về mở cả thị trường và bảo hộ đầu tư đối với một số loại hình dịch vụ tài chính trong nước như mô hình bảo hiểm do các công ty bưu chính cung cấp, bảo hiểm hợp tác xã, dịch vụ quản lý danh mục đầu tư qua biên giới… Một số nghiên cứu này đặt ra mức độ mở cửa cao hơn so với WTO, vì vậy, được nhận định là khó khăn hơn đối với Việt Nam.

Mở cửa thị trường tài chính-ngân hàng trong EVFTA được đề cập cụ thể tại Chương 8 và Biên bản ghi nhớ về góp vốn ngân hàng. Nhìn chung, các cam kết này tương tự như WTO và CPTPP, nhưng có 3 cam kết đáng chú ý, gồm: i) Quy định "trong vòng 5 năm đầu sau khi EVFTA có hiệu lực, Việt Nam cam kết sẽ xem xét cho phép các tổ chức tín dụng của EU mua đến 49% cổ phần của 2 NHTM cổ phần Việt Nam (hiện nay tối đa là 30%), ngoại trừ 4 NHTM cổ phần có sở hữu Nhà nước là Agribank, BIDV, Vietinbank và Vietcombank. ii) Cam kết về mở cửa thị trường với các dịch vụ tài chính mới và cho phép các nhà cung cấp dịch vụ tài chính EU chuyển thông tin ra/vào Việt Nam; cho phép các nhà cung cấp dịch vụ tài chính EU thành lập tại Việt Nam tiếp cận dịch vụ thanh toán, bù trừ, các phương thức tài trợ và tái cấp vốn có sẵn. iii) Cam kết mở cửa đối với dịch vụ bảo hiểm: Việt Nam cho phép các nhà cung cấp dịch vụ bảo hiểm EU được cung cấp qua biên giới cho khách hàng Việt Nam không hạn chế các dịch vụ tái bảo hiểm, nhượng tái bảo hiểm, môi giới bảo hiểm, môi giới tái bảo hiểm và các dịch vụ phụ trợ bảo hiểm. Như vậy, các cam kết trong EVFTA sẽ tác động không nhiều đến hoạt động bảo hiểm gốc (bảo hiểm nhân thọ, phi nhân thọ) tại thị trường trong nước. Tuy nhiên, với xuất xứ lâu đời và phát triển tại các nước

1 MST - Minimum Standard Treatment: Tiêu chuẩn đối xử tối thiểu.