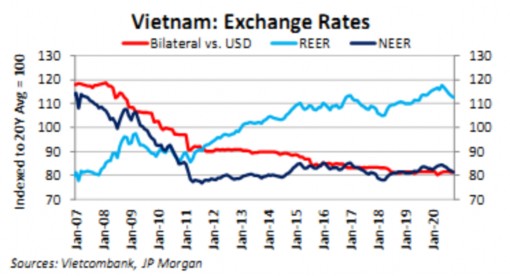

Hình 3.8. Tỷ giá VND/USD, REER, NEER, 2007-2020

Nguồn: Vietcombank, JP Morgan, Bộ Tài chính Mỹ (12/2020)

*Vấn đề can thiệp của Ngân hàng Nhà nước trên thị trường ngoại hối

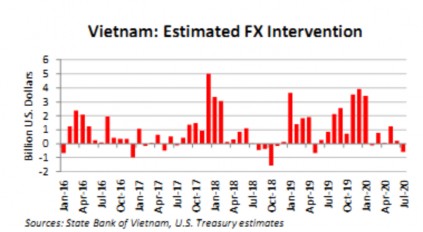

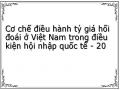

Việt Nam can thiệp chủ yếu là một chiều vào năm 2019 và từ tháng 8/2020 đến tháng 12/2020. NHNN đã mua một khối lượng lớn dự trữ ngoại hối trong giai đoạn dồi dào thanh khoản của thị trường toàn cầu. Trong 6 tháng đầu năm 2020, mua ròng giảm đáng kể khi các điều kiện tài chính toàn cầu bị thắt chặt do đại dịch COVID-19. Mua ròng ngoại tệ gia tăng từ tháng 8/2020 và được đẩy nhanh vào các tháng còn lại của năm 2020. Trong giai đoạn này và cùng với những biến động mạnh của toàn cầu, các cơ quan quản lý tiền tệ cho phép TGHĐ đồng Việt Nam hầu như không thay đổi so với đô la Mỹ.

Đơn vị: tỷ USD

Hình 3.9. Can thiệp trên thị trường ngoại hối của Việt Nam, 2016-2020

Nguồn: Ngân hàng Nhà nước, Bộ Tài chính Mỹ dự kiến (tháng 12/2020)

Việt Nam không công bố số liệu về can thiệp của NHTW trên thị trường ngoại

hối. Tuy nhiên, cơ quan quản lý tiền tệ (NHNN) khẳng định rằng đã mua ròng 16,8 tỷ USD (tương đương 5,1% GDP) trong 4 quý (từ tháng 6/2019 đến tháng 6/2020). Đồng thời, trong cả năm 2020, Việt Nam đã mua ròng ngoại tệ khoảng 4,4%GDP (tương đương 14,9 tỷ USD).

* Mức dự trữ ngoại hối của Việt Nam so với chuẩn quốc tế

Trong giai đoạn căng thẳng thị trường tiền tệ năm 2015, dự trữ ngoại hối (DTNH) của Việt Nam giảm xuống còn 29 tỷ USD, tương đương 12% GDP và đạt khoảng 60% mức dự trữ đầy đủ (theo tiêu chuẩn của IMF) đối với các quốc gia có cơ chế TGHĐ cố định. Trong năm 2019, tổng dự trữ ngoại hối (GIR –Gross International Reserves) của Việt Nam tăng khoảng 23 tỷ USD so với năm 2018 và đạt 78,5 tỷ USD, tương đương khoảng 96% mức dự trữ đầy đủ (theo cách tính của IMF đối với những quốc gia có cơ chế TGHĐ cố định, mức DTNH này đã là đầy đủ nếu đo lường theo quốc gia có chế độ

TGHĐ thả nổi), tăng lên so với mức 76% năm 20181. Đây là mức tăng DTNH cao nhất kể

từ cuộc khủng hoảng tài chính toàn cầu, phản ánh việc tăng mạnh thặng dư cán cân thương mại, tăng thu từ du lịch, luồng vốn FDI chảy vào mạnh, trong khi đó các luồng vốn ngắn hạn chảy ra ít hơn nhiều. Dự trữ ngoại hối (78,5 tỷ USD) năm 2019 tương đương 3,7 tháng nhập khẩu hàng hóa và dịch vụ; khoảng 18% M2 (tiền theo nghĩa rộng) và đáp ứng trên 200% nợ ngắn hạn2.

Bảng 3.7: Dự trữ ngoại hối của Việt Nam so với một số nước Châu Á

Dự trữ ngoại hối (tỷ USD) | Dự trữ ngoại hối (% GDP) | Dự trữ ngoại hối (% nợ ngắn hạn) | |

Trung Quốc | 3.112,3 | 22% | 267% |

Hàn Quốc | 398,6 | 25% | 258% |

Singapore | 309,8 | 89% | 25% |

Thái Lan | 230,3 | 44% | 439% |

Việt Nam | 83,4 | 25% | 334% |

Có thể bạn quan tâm!

-

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011 -

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013 -

Tỷ Giá Hối Đoái Vnd So Với Một Số Đồng Tiền Chủ Chốt, 2016-2019

Tỷ Giá Hối Đoái Vnd So Với Một Số Đồng Tiền Chủ Chốt, 2016-2019 -

Nguyên Nhân Của Những Hạn Chế Trong Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Nguyên Nhân Của Những Hạn Chế Trong Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Bối Cảnh Kinh Tế Và Định Hướng Điều Hành Cơ Chế Tỷ Giá Hối Đoái Của Việt Nam

Bối Cảnh Kinh Tế Và Định Hướng Điều Hành Cơ Chế Tỷ Giá Hối Đoái Của Việt Nam -

Nhóm Giải Pháp Xác Định Và Tính Tỷ Giá Trung Tâm

Nhóm Giải Pháp Xác Định Và Tính Tỷ Giá Trung Tâm

Xem toàn bộ 212 trang tài liệu này.

Ghi chú: DTNH tính đến tháng 6/2020

Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, December 2020. Tác giả tổng hợp.

Tích lũy DTNH của Việt Nam tiếp tục tăng lên trong năm 2020 cho dù với mức

1 Nguồn: IMF, Vietnam: Country Report, tháng 3/2021

2 Mức dự trữ ngoại hối (DTNH) đầy đủ theo các nguyên tắc truyền thống là tương đương 3 tháng nhập khẩu; khoảng 5-20% M2; và đứng ở mức 100% nợ ngắn hạn.

độ chậm hơn, do cả cán cân vãng lai và cán cân tài chính vẫn thặng dư. Tính đến tháng 9/2020, tổng DTNH của Việt Nam đã lên tới 88,9 tỷ USD, tương đương 3,6 tháng nhập khẩu, đạt 108% mức dự trữ đầy đủ (theo cách tính của IMF đối với những quốc gia có chế độ tỷ giá hối đoái cố định). Theo Ngân hàng Nhà nước, mức DTNH này mới chỉ đáp ứng mức dự trữ ngoại hối tối thiểu mà IMF khuyến nghị là dự trữ “đầy đủ‖ (từ 100% đến 150%) trong điều kiện môi trường bất ổn.

Vào cuối năm 2020, dự trữ ngoại hối của Việt Nam đứng ở mức 26% GDP, tương đương 95 tỷ USD, đáp ứng 313 % nợ nước ngoài ngắn hạn (tính đến Quý 3/2020). Điều này có nghĩa là DTNH của Việt Nam trong năm 2020 đã tăng 22% so với năm 2019 (78,5 tỷ USD).

Ngân hàng Nhà nước luôn nhấn mạnh về tầm quan trọng của việc thực hiện cơ chế quản lý TGHĐ phù hợp với mức độ phát triển của thị trường tài chính, cũng như khuôn khổ chính sách tiền tệ. Đối với Việt Nam, ổn định TGHĐ đóng vai trò quan trọng trong việc neo lạm phát và kỳ vọng của thị trường. Khuôn khổ chính sách tiền tệ với cơ chế quản lý hối đoái hiện hành có hiệu quả trong việc giúp NHNN đạt được các mục tiêu cuối cùng là ổn định kinh tế vĩ mô và neo kỳ vọng lạm phát trong giai đoạn biến động và bất ổn cao. Bởi vậy, Ngân hàng Nhà nước khẳng định chính sách tỷ giá của Việt Nam không nhằm tạo lợi thế cạnh tranh về thương mại cho quốc gia trên cơ sở ứng xử không công bằng với các đối tác thương mại, mà nhằm đạt được mục tiêu ổn định kinh tế vĩ mô và kiểm soát lạm phát.

3.4. Đánh giá cơ chế điều hành tỷ giá hối đoái của Việt Nam, 2007-2020

3.4.1. Những thành công của cơ chế điều hành tỷ giá hối đoái

Phân tích diễn biến thị trường ngoại hối và cơ chế điều hành tỷ giá hối đoái 2007-2020 cho thấy những thành công chủ yếu trong điều hành tỷ giá hối đoái của Việt Nam, đó là:

Một là, cơ chế điều hành TGHĐ cùng với chính sách tiền tệ đã khẳng định được vai trò của Ngân hàng Nhà nước Việt Nam (NHNN) trong việc điều hành chính sách tiền tệ nói chung, chính sách tỷ giá nói riêng ngày càng được nâng cao.

Ngân hàng Nhà nước Việt Nam hoạt động như một NHTW, là cơ quan quản lý nhà nước trong lĩnh vực tiền tệ - ngân hàng. Trong thời gian qua, với vai trò vừa là người quản lý, điều hành, vừa trực tiếp thực hiện hoạt động mua, bán ngoại tệ, can thiệp thị trường, NHNN đã tạo điều kiện cho thị trường ngoại hối (TTNH) có những bước phát triển đáng kể. Số lượng thành viên, quy mô giao dịch trên TTNH ngày càng tăng, hoạt động mua, bán ngoại tệ thông suốt và sôi động, TTNH trở thành cầu nối cung cầu ngoại tệ của nền kinh tế, tạo điều kiện thực thi hiệu quả chính sách tiền tệ,

chính sách tỷ giá và quản lý ngoại hối.

Đặc biệt, trái với giai đoạn không ổn định trước đây, kể từ quý IV năm 2011 đến năm 2020, thị trường ngoại tệ và TGHĐ diễn biến ổn định, các nhu cầu ngoại tệ hợp pháp, hợp lý đều được đáp ứng đầy đủ thông qua hệ thống các tổ chức tín dụng (TCTD). Tâm lý găm giữ ngoại tệ được đẩy lùi một bước, thị trường ngoại tệ chợ đen gần như không còn hoạt động, các nguồn ngoại tệ được tập trung vào hệ thống các TCTD. Dự trữ ngoại hối tăng mạnh (Hình 3.10). Đạt được những kết quả như vậy là nhờ những thay đổi có tính đột phá trong điều hành CSTT, điều hành tỷ giá và thị trường ngoại hối.

Đơn vị: tỷ USD

100

90

80

70

60

50

40

30

20

10

0

94.8

79

63.5

50.5

36

41

25.6 25.9

30

12.5

13.5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Hình 3.10. Dự trữ ngoại hối của Việt Nam, 2010-2020

Nguồn: Ngân hàng Nhà nước

Ngân hàng Nhà nước đã chủ động định hướng thị trường, kịp thời truyền thông kết hợp thực hiện đồng bộ các biện pháp nhằm ổn định TGHĐ và thị trường ngoại tệ. Từ quý IV/2011, để kiểm soát kỳ vọng, góp phần ổn định tỷ giá, NHNN thường xuyên đưa ra các cam kết về việc tiếp tục duy trì ổn định tỷ giá trong trong từng thời kỳ với mức biến động trong khoảng 1% vào cuối năm 2011, khoảng 2-3%/năm cho năm 2012 và năm 2013, và khoảng 2% cho năm 2014 và năm 2015. Trên cơ sở các cam kết này, NHNN chủ động theo dòi, phân tích các cân đối vĩ mô, diễn biến cán cân thanh toán quốc tế, cung cầu ngoại tệ trên thị trường và thực hiện các biện pháp điều hành cần thiết để nhanh chóng ổn định thị trường. Khi thị trường ngoại tệ và tỷ giá có biến động bất thường, NHNN kịp thời đánh giá và xác định rò nguyên nhân, trên cơ sở đó chủ động thực hiện công tác thông tin, truyền thông để cung cấp thông tin đầy đủ, kịp thời về các giải pháp điều hành của NHNN. Tại những thời điểm cung cầu ngoại tệ trên thị trường căng thẳng cục bộ, NHNN sẵn sàng hỗ trợ thanh khoản ngoại tệ thông qua hoạt động can thiệp, đồng thời phối hợp nhịp nhàng với việc điều hành lãi suất và thanh

khoản VND ngắn hạn nhằm nhanh chóng ổn định thị trường. NHNN chủ động phối hợp với các Bộ, ngành liên quan tăng cường công tác quản lý, thanh tra, kiểm tra, xử lý vi phạm về quản lý ngoại hối, quản lý hoạt động kinh doanh vàng nhằm chấn chỉnh các hoạt động bất hợp pháp trên thị trường ngoại tệ tự do, bên cạnh đó cũng ban hành các văn bản quy phạm pháp luật nhằm tạo điều kiện thuận lợi cho các nhu cầu ngoại tệ hợp pháp, hợp lý của người dân và doanh nghiệp được đáp ứng thông qua hệ thống các TCTD. NHNN đã điều hành linh hoạt các mức tỷ giá (tỷ giá BQLNH, tỷ giá mua, bán ngoại tệ), hoạt động can thiệp mua, bán ngoại tệ, kết hợp chặt chẽ với điều hành thanh khoản VND nhằm ổn định thị trường và tăng dự trữ ngoại hối.

Ngân hàng Nhà nước cũng đã điều hành lãi suất hài hòa với điều hành tỷ giá, đồng thời thực hiện các biện pháp nhằm từng bước giảm dần tình trạng đô la hóa trong nền kinh tế. NHNN đã điều hành chính sách tiền tệ một cách thận trọng, linh hoạt, hiệu quả phù hợp với diễn biến kinh tế vĩ mô góp phần ổn định giá trị VND, kiểm soát kỳ vọng lạm phát góp phần quan trọng hỗ trợ điều hành tỷ giá và TTNH. Các mức lãi suất điều hành và trần lãi suất huy động VND được điều chỉnh giảm phù hợp với diễn biến lạm phát nhưng vẫn đảm bảo chênh lệch lợi tức hợp lý thiên về nắm giữ VND thay vì ngoại tệ. NHNN đã thực hiện đồng bộ các giải pháp nhằm chuyển dần quan hệ huy động - cho vay ngoại tệ sang quan hệ mua - bán ngoại tệ, như thu hẹp dần đối tượng được phép vay ngoại tệ, giảm giới hạn trạng thái của các TCTD, tăng dự trữ bắt buộc đối với tiền gửi bằng ngoại tệ... Xu hướng dịch chuyển tiền gửi ngoại tệ sang tiền gửi tiền đồng tiếp tục được duy trì góp phần giảm cầu găm giữ ngoại tệ. Các công cụ CSTT được sử dụng linh hoạt nên mặc dù dự trữ ngoại hối tăng rất mạnh (đặc biệt vào cuối năm 2019 và đầu năm 2020), một lượng lớn nội tệ được cung ứng ra thị trường nhưng không gây áp lực lên lạm phát, không ảnh hưởng đến công tác điều hành tỷ giá.

Ngân hàng Nhà nước đã tăng cường công tác thanh tra, kiểm tra, xử lý vi phạm đối với hoạt động kinh doanh ngoại tệ và hoạt động kinh doanh vàng. NHNN đã tăng cường các biện pháp quản lý chặt chẽ thị trường ngoại tệ và thị trường vàng như thu hẹp đối tượng vay bằng ngoại tệ, kiểm soát chặt chẽ việc mua bán ngoại tệ trái phép và chống buôn lậu vàng qua biên giới để góp phần ổn định tỷ giá, thị trường ngoại hối. Ngân hàng Nhà nước đã chỉ đạo NHNN chi nhánh tỉnh, thành phố trực thuộc Trung ương tăng cường công tác quản lý ngoại hối, quản lý hoạt động kinh doanh vàng, phát hiện và xử lý nghiêm các hành vi vi phạm và yêu cầu các TCTD chấp hành nghiêm các quy định về quản lý ngoại hối, quản lý hoạt động kinh doanh vàng, đặc biệt là các quy định về tỷ giá và giao dịch hối đoái.

Tóm lại, những thay đổi căn bản trong công tác điều hành tỷ giá của NHNN thời gian qua đã bước đầu tạo lập sự ổn định vững chắc cho thị trường ngoại tệ, TGHĐ, tạo cơ sở cho một TTNH phát triển bền vững và hoạt động hiệu quả hơn trong tương lai.

Hai là, việc điều hành cơ chế tỷ giá của NHNN ngày càng linh hoạt, chủ động, chuyển dần từ cách điều hành mang nặng tính hành chính sang việc sử dụng các biện pháp mang tính kinh tế, kết hợp chặt chẽ các công cụ CSTT với hoạt động truyền thông về định hướng CSTT và các biện pháp hành chính để can thiệp khi cần thiết làm cho TTNH tương đối ổn định, thanh khoản thị trường được cải thiện.

Cơ chế điều hành TGHĐ đã có sự phối hợp với cơ chế điều hành lãi suất để hạn chế găm giữ ngoại tệ, chống tình trạng đô la hóa và tăng tính hấp dẫn của VND. Cụ thể, Ngân hàng Nhà nước đã ban hành Quyết định số 2589/QĐ-NHNN ngày 17/12/2015 của NHNN về mức lãi suất tối đa đối với tiền gửi bằng USD của tổ chức, cá nhân tại TCTD, chi nhánh ngân hàng nước ngoài là 0% từ ngày 18/12/2015.

Từ ngày 04/01/2016, trước những biến động của nền tài chính thế giới (Fed liên tục thay đổi lãi suất; Trung Quốc thay đổi cơ chế điều hành TGHĐ,...), Ngân hàng Nhà nước chuyển sang cơ chế điều hành theo tỷ giá trung tâm thay cho cách điều hành trước đây (theo tỷ giá bình quân liên ngân hàng). Điều này cho thấy NHNN đã chủ động trong việc lựa chọn cách thức điều hành tỷ giá, NHNN đã điều hành tỷ giá theo hướng ngày càng linh hoạt, bám sát những diễn biến của thị trường trong nước và thế giới. Kết quả bước đầu có thể đánh giá cơ chế điều hành mới đã thực hiện được mục tiêu của chính sách tỷ giá và CSTT là: ổn định kinh tế vĩ mô, ổn định giá cả, hỗ trợ tăng trưởng kinh tế, tỷ lệ lạm phát giai đoạn 2017-2020 thấp hơn mức lạm phát dự kiến 4%.

Cơ chế điều hành TGHĐ của NHNN chuyển dần từ chỗ phản ứng chậm, sang những biện pháp can thiệp kịp thời như: chủ động tăng biên độ, giúp TGHĐ có dư địa đủ lớn và linh hoạt, tần suất điều chỉnh tỷ giá cũng giảm dần so với giai đoạn trước, tránh sự chồng chéo giữa các biện pháp khác nhau.

Việc điều hành TGHĐ theo hướng linh hoạt hơn sẽ góp phần thúc đẩy Việt Nam chuyển sang khuôn khổ CSTT lạm phát mục tiêu.

Ba là, bên cạnh biện pháp xác định tỷ giá trung tâm mới gắn với rổ tiền tệ (gồm 8 đồng tiền của các đối tác thương mại, đầu tư, vay nợ chủ yếu), NHNN cũng bổ sung thêm cách thức giao dịch với các NHTM theo hợp đồng phái sinh, thay cho hợp đồng giao ngay trước đây.

Qua cách thức giao dịch kỳ hạn, NHNN tạo kỳ vọng điều chỉnh TGHĐ và quản

lý kỳ vọng đó thông qua các công cụ thị trường. Danh mục các công cụ điều hành ngày càng phong phú hơn, qua đó tăng cường hiệu lực, hiệu quả các biện pháp can thiệp nhằm hướng tỷ giá thị trường theo mục tiêu điều hành, đảm bảo cung - cầu ngoại tệ, hỗ trợ sự phát triển của thị trường phái sinh ngoại tệ trong nước. Bước đi này cũng phù hợp với quy định trong Pháp lệnh quản lý ngoại hối là điều hành cơ chế tỷ giá hối đoái thả nổi có quản lý.

Bốn là, NHNN đã chuyển dần sang cách tiếp cận mang tính hệ thống và toàn diện hơn, như mở rộng đối tượng doanh nghiệp thực hiện bán ngoại tệ cho các TCTD, chuyển dần quan hệ huy động - cho vay ngoại tệ sang quan hệ mua bán, chủ động đưa ra biện pháp hạn chế hoạt động đầu cơ găm giữ ngoại tệ như điều chỉnh giảm lãi suất USD và ấn định lãi suất USD = 0% (từ tháng 12/2015) nhằm làm tăng tính hấp dẫn của VND; Trong bối cảnh tín dụng VND tăng chậm, NHNN đã nới lỏng đối tượng được vay ngoại tệ theo chủ trương của Chính phủ, tập trung vào các lĩnh vực ưu tiên và khả năng cân đối ngoại tệ của NHTM.

Năm là, NHNN đã thực hiện thành công những giải pháp hạn chế hiệu quả tình trạng ‖đô la hoá‖(xem Phụ lục 8: Các nhóm giải pháp để hạn chế và giảm tình trạng đô la hóa ở Việt Nam) và kiểm soát tăng trưởng tín dụng ngoại tệ ở mức hợp lý, góp phần ổn định TTNH, thu hẹp các trường hợp được vay vốn ngoại tệ. Các tổ chức kinh tế và cá nhân đẩy mạnh bán ngoại tệ cho các NHTM, tạo điều kiện để NHNN mua một lượng lớn ngoại tệ để tăng dự trữ ngoại hối (DTNH). Để đạt mục tiêu đề ra, NHNN tiếp tục quản lý thị trường ngoại hối và điều hành tỷ giá chặt chẽ theo tín hiệu thị trường, phù hợp với các cân đối vĩ mô và cán cân thanh toán quốc tế, thực hiện các biện pháp tăng DTNH.

Sáu là, NHNN đã có biện pháp ổn định thị trường vàng trong nước, hạn chế tác động tiêu cực bởi sự biến động của giá vàng thế giới và của tỷ giá USD/VND. Thị trường vàng tự điều tiết theo quy luật cung cầu, NHNN không phải sử dụng ngoại tệ để nhập khẩu vàng can thiệp, bình ổn thị trường vàng miếng, tình trạng vàng hóa tiếp tục được ngăn chặn, góp phần ổn định TTNH và ổn định kinh tế vĩ mô. Hoạt động thanh toán không dùng tiền mặt dịch vụ ngân hàng tiếp tục được phát triển mạnh mẽ, đang dần đi vào cuộc sống, phù hợp với xu thế thanh toán của các nước trong khu vực và trên thế giới.

3.4.2. Một số hạn chế trong cơ chế điều hành tỷ giá hối đoái

Mặc dù cơ chế điều hành TGHĐ của Việt Nam đã linh hoạt hơn và có tác động tích cực đến sự ổn định và phát triển kinh tế, nhưng vẫn còn một số hạn chế cần khắc

phục nhằm thích ứng với tiến trình hội nhập quốc tế sâu rộng. Một số hạn chế trong cơ chế điều hành TGHĐ được thể hiện như sau:

Một là, cơ chế điều hành tỷ giá hối đoái cần linh hoạt hơn nữa. Sự phối hợp giữa chính sách tiền tệ và chính sách tỷ giá khó nhịp nhàng, không hiệu quả do CSTT đa mục tiêu, trong đó mục tiêu ổn định tỷ giá duy trì quá lâu trong bối cảnh luồng vốn vào/luồng vốn ra biến động mạnh.

Cơ chế điều hành tỷ giá của NHNN mặc dù đã linh hoạt hơn, nhưng đôi khi vẫn chưa theo kịp những tín hiệu thị trường và bởi vậy, có những biện pháp chưa phù hợp và không kịp thời nên chưa chủ động khắc phục được tình trạng mất cân đối cung, cầu ngoại tệ và áp lực tăng tỷ giá ngoài biên độ; trong một số thời điểm vẫn còn tình trạng khó khăn về thanh khoản ngoại tệ hoặc dư thừa ngoại tệ của hệ thống ngân hàng, gây khó khăn trong việc mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại (NHTM). Tại Việt Nam, do tỷ giá hối đoái vừa là công cụ của chính sách tiền tệ (CSTT), vừa là mục tiêu của chính sách (ổn định tỷ giá), nên một mặt, việc điều hành chính sách TGHĐ đôi lúc còn chưa phối hợp hiệu quả với CSTT, mặt khác, chính sách tỷ giá kém linh hoạt, khả năng can thiệp và phối hợp các công cụ điều hành tỷ giá còn hạn chế, bị động.

Với chính sách tiền tệ đa mục tiêu như hiện nay, đôi khi các động thái của CSTT sẽ mâu thuẫn với các biện pháp ổn định tỷ giá. Chẳng hạn, vào những thời điểm đồng Việt Nam đang chịu sức ép giảm giá, CSTT lại được điều chỉnh theo hướng nới lỏng tiền tệ nhằm đảm bảo mục tiêu tăng trưởng kinh tế do Chính phủ đặt ra khiến cho các biện pháp ổn định tỷ giá (bán ngoại tệ can thiệp, điều chỉnh tỷ giá theo hướng hỗ trợ xuất khẩu…) không phát huy được hết hiệu quả. Mặt khác, để giữ ổn định tỷ giá, NHNN thường phải can thiệp thông qua việc bơm/hút tiền đồng, điều này tiềm ẩn ảnh hưởng đến lạm phát (ảnh hưởng đến mục tiêu của CSTT).

Hai là, cần nghiên cứu, xem xét điều chỉnh (nếu cần thiết) Rổ tiền tệ để tính tỷ giá trung tâm của Việt Nam trong bối cảnh hội nhập quốc tế sâu rộng.

Cơ chế điều hành TGHĐ mới của Việt Nam (từ năm 2016 đến nay) là cơ chế điều hành TGHĐ dựa trên tỷ giá trung tâm (TGTT) gắn với một rổ tiền tệ, đòi hỏi phải nắm bắt, tổng hợp, phân tích và đánh giá các chính sách, các thông tin về tình hình và số liệu liên quan, cũng như việc tính toán, xác định tỷ giá phải kịp thời, đầy đủ, toàn diện và chính xác hơn (trên cơ sở quan hệ thương mại, đầu tư, vay nợ,... với 8 đối tác trong rổ tiền tệ và toàn cầu). Trong khi đó, còn nhiều hạn chế trong việc phân tích, đánh giá chính sách và dự báo TGHĐ.