cuối năm nhằm đáp ứng các nhu cầu thanh toán, TGHĐ tại hệ thống NHTM liên tục được điều chỉnh tăng, đến cuối tháng 12/2016 phổ biến trong khoảng 22.790 - 22.800 VND/USD, tăng khoảng 1,1% so với thời điểm cuối năm 2015, còn tại thị trường liên ngân hàng, tỷ giá tăng nhẹ hơn và đặc biệt không có đợt tăng sốc. Có thể thấy, tỷ giá trung tâm của cả năm 2016 là tương đối ổn định.

Đơn vị: VND

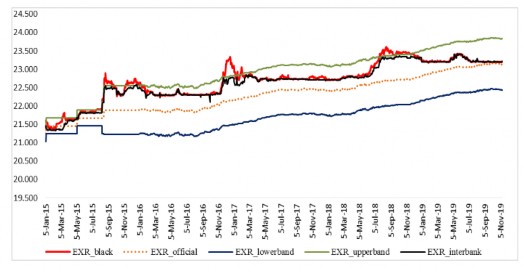

Hình 3.6. Diễn biến tỷ giá hối đoái VND/USD, 2015 – 2019

Nguồn: Bộ Kế hoạch và Đầu tư Năm 2017, cùng với sự thuận lợi trong diễn biến TGHĐ, NHNN đã thực hiện

phát hành tín phiếu NHNN để hút bớt tiền và mua ròng ngoại tệ. Trong 6 tháng đầu năm 2017, trong các thời điểm TGHĐ có biến động mạnh thì NHNN vẫn liên tục phát tín hiệu giữ nguyên quan điểm điều hành là NHNN đủ dự trữ ngoại hối để can thiệp thị trường; và NHNN dùng các biện pháp trực tiếp và gián tiếp điều tiết thị trường, hạn chế những diễn biến tiêu cực của TGHĐ bằng sự hỗ trợ và mở rộng các sản phẩm phái sinh, giao dịch kỳ hạn với ngoại hối, nhưng vẫn tôn trọng diễn biến thị trường ngoại hối, tỷ giá hối đoái vẫn gia tăng – đây vừa là thực trạng khách quan, vừa thể hiện sự phù hợp với định hướng chính sách của NHNN.

Năm 2017, bên cạnh nỗ lực giảm lãi suất hỗ trợ doanh nghiệp, công tác điều hành tỷ giá của NHNN cũng được các chuyên gia và tổ chức quốc tế đánh giá cao, qua đó tăng niềm tin của nhà đầu tư trong và ngoài nước với VND và môi trường đầu tư. Tỷ giá USD/VND chỉ tăng 1,2%. Đây là điểm sáng để Việt Nam được nâng xếp hạng tín nhiệm bởi các tổ chức quốc tế. Cùng với đó, thanh khoản thị trường ngoại tệ thông suốt. Các nhu cầu ngoại tệ hợp pháp của nền kinh tế được đáp ứng đầy đủ, kịp thời. Hệ

thống các TCTD mua ròng ngoại tệ từ tổ chức, cá nhân với khối lượng lớn, từ đó có điều kiện bán lại cho NHNN để bổ sung DTNH với mức tăng kỷ lục, đến hết năm 2017, dự trữ ngoại hối đạt trên 53 tỷ USD.

Năm 2018 là năm không thuận lợi cho thị trường tài chính quốc tế, chủ yếu xuất phát từ nền kinh tế Mỹ và Trung Quốc. Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục thực hiện CSTT thắt chặt. Fed thực hiện tăng lãi suất đồng USD (4 lần), USD tăng giá 4,8% đã làm cho các đồng tiền trong khu vực mất giá tương ứng. Ngược lại, Trung Quốc điều hành CSTT theo hướng nới lỏng hơn, Ngân hàng Nhân dân Trung Quốc (PBoC) bơm ròng tiền ra với kỳ hạn dài cho các NHTM để thúc đẩy tăng trưởng tín dụng. Trong 5 tháng đầu năm 2018, đồng RMB có xu hướng mất giá đáng kể so với USD, Ngân hàng Nhân dân Trung Quốc đã thiết lập cơ chế mới quản lý TGHĐ, hình thành giá trị trung điểm giao dịch hàng ngày và biên độ giao dịch không vượt quá 2%. Tỷ giá RMB/USD ổn định ở mức 6,8 RMB/USD cho đến hết năm 2018. Thêm vào đó, chiến tranh thương mại Mỹ - Trung khiến lo ngại về rủi ro chính sách tăng, trong khi tăng trưởng của nhiều nền kinh tế Châu Á giảm, khiến cho một số đồng tiền chủ chốt trong rổ tiền để tính tỷ giá trung tâm của NHNN mất giá khá nhiều (RMB mất giá -5,9%,

KRW -5,5%, MYR -3,3%, SGD -2,6%...)1. Vì vậy, năm 2018 là năm TGHĐ tương đối

biến động. Tỷ giá trung tâm tăng khoảng 1,6%, tỷ giá giao dịch trên thị trường liên ngân hàng tăng khoảng 2,7% so với đầu năm.

Năm 2019, mặc dù tiếp tục chịu áp lực lớn từ thị trường quốc tế, đặc biệt là căng thẳng thương mại Mỹ - Trung Quốc và sự giảm giá đồng RMB trong những tháng giữa năm, nhưng tỷ giá USD/VND vẫn ổn định, dao động trong biên độ nhỏ và cùng với tỷ giá TTNH diễn biến linh hoạt phù hợp với điều kiện thị trường và mục tiêu điều hành CSTT. Thanh khoản thị trường được đảm bảo, các giao dịch ngoại tệ diễn ra thông suốt đáp ứng đầy đủ và kịp thời các nhu cầu ngoại tệ hợp pháp. Trong năm 2019, NHNN mua được một lượng lớn ngoại tệ, ước tính DTNH đạt ngưỡng 79 tỷ USD (tăng trên 2,5 lần so với cuối năm 2015), nâng cao tiềm lực tài chính quốc gia và tạo dư địa chống đỡ với các cú sốc từ bên ngoài. Tỷ giá trung tâm tăng khoảng 1,5%, giá mua - bán USD tại các NHTM không thay đổi nhiều so với cuối năm 2018. Diễn biến cụ thể của TGHĐ và thị trường ngoại hối trong năm 2019 như sau:

Những tháng đầu năm 2019, sau tuyên bố đình chiến thương mại Mỹ - Trung và Fed quyết định không nâng lãi suất, giá bán USD của các ngân hàng gần như ổn định.

1Cấn Văn Lực (2019), ―Nhìn lại diễn biến tỷ giá năm 2018 và nhận định tỷ giá năm 2019. https://vietnamfinance.vn truy cập ngày 10/10/2019.

Ngày 28/01/2019, tỷ giá thị trường giảm xuống mức 23.196 VND/USD do đây là thời điểm gần Tết nhu cầu chuyển đổi mạnh từ ngoại tệ sang VND, tỷ giá trung tâm cũng được điều chỉnh xuống mức 22.858 VND/USD, NHNN bắt đầu mua ròng ngoại tế, linh hoạt giải quyết được nhu cầu nội tệ (VND) trong đợt Tết và gia tăng quỹ DTNH. Kết quả tháng 1/2019, NHNN đã mua được hơn 4 tỷ USD. Ngày 31/03/2019, tỷ giá trung tâm là 22.976 VND/USD, tăng gần 1% so với cùng kỳ năm 2018. Thực tế này cho thấy NHNN mặc dù không tuyên bố chính thức nhưng đã phá giá tiền VND theo mức độ hợp lý. Trong khoảng thời gian từ 29/5/2019 đến 4/6/2019, tỷ giá giao dịch trong khoảng 23.465 - 23.480 VND/USD. Tỷ giá trung tâm trong ngày 29/6/2019 ở mức 23.055 VND/USD, tăng 0,3% so với cuối tháng 3/2019 vì có sự biến động lớn của các đồng tiền mạnh USD, RMB và JPY trên thị trường thế giới, quan ngại về xung đột thương mại Mỹ - Trung và việc đồng RMB liên tục giảm giá từ cuối tháng 5/2019.

Ngày 13/9/2019, NHNN tuyên bố giảm lãi suất điều hành 0,25%, tuy nhiên điều này gần như không ảnh hưởng gì đến tỷ giá VND/USD tại các NHTM cũng như tỷ giá trung tâm. Những tháng cuối năm 2019 tỷ giá VND/USD tiếp tục ổn định, trong bối cảnh một loạt quốc gia hạ lãi suất; Fed liên tiếp hạ lãi suất vào tháng 7 và tháng 9, Ngân hàng Trung ương Châu Âu (ECB) giảm lãi suất xuống âm 0,5%; Nhật Bản giảm xuống còn 0,1%; và Indonesia giảm xuống còn 5,25%, cùng với việc Mỹ áp thuế lên hàng hoá Trung Quốc có hiệu lực và khả năng sản xuất của Mỹ ở mức thấp nhất trong

9 năm qua khiến cho sức mạnh của đồng USD suy yếu đáng kể; Trong nước, việc đảm bảo VND không bị mất giá là yêu cầu cấp thiết để tránh bị gắn mác thao túng tiền tệ1 như Mỹ đã cảnh báo vào tháng 5/20192. Tỷ giá trung tâm trong suốt Quý 4/2019 dao động nhẹ quanh mức 22.460 - 22.470 VND/USD.

Trong năm 2020, cơ chế điều hành TGHĐ được NHNN điều hành theo hướng duy trì biên độ dao động ổn định, phù hợp với cân đối vĩ mô và cung cầu thị trường. NHNN thực hiện công bố tỷ giá trung tâm hàng ngày trên cơ sở tham chiếu diễn biến thị trường trong và ngoài nước, các cân đối kinh tế vĩ mô, tiền tệ và mục tiêu CSTT góp phần ổn định TGHĐ và thị trường ngoại tệ trong nước.

Năm 2020, diến biến thị trường ngoại hối và tỷ giá hối đoái phức tạp, khó lường do ảnh hưởng nặng nề của dịch bệnh viêm đường hô hấp cấp (COVID-19), nền kinh tế thế giới đối mặt với nguy cơ của một cuộc suy thoái được ghi nhận là tồi tệ nhất trong nhiều thập kỷ trở lại đây.

1 Mỹ sử dụng 3 tiêu chí để xác định một quốc gia thao túng tiền tệ: (1) thặng dư tài khoản vãng lai trên 2% GDP; (2) thặng dư thương mại song phương với Mỹ trên 20 tỷ USD, (3) can thiệp một chiều trên thị trường ngoại hối vượt 2% GDP trong vòng 6- 12 tháng.

2 Nguồn: Bộ Tài chính Mỹ, tháng 5/2019, Báo cáo về ―Các chính sách vĩ mô và chính sách tỷ giá của các đối tác

thương mại chủ yếu của Mỹ‖.

Trong 3 tháng đầu năm 2020, tỷ giá và thị trường ngoại tệ diễn biến ổn định, tỷ giá VND/USD biến động trong biên độ khoảng 1,3-1,5%. Kết thúc Quý 1/2020, dự trữ ngoại hối của Việt Nam đạt gần 84 tỷ USD (nguồn NHNN).

Sang đến Quý 2/2020, tỷ giá VND/USD tại các ngân hàng thương mại (NHTM) giảm mạnh. Tỷ giá trung tâm tại ngày 30/6/2020 ở mức 23.229 VND/USD. Tỷ giá trung tâm gần như đi ngang trong suốt Quý 2/2020. Trong khi đó, tại NHTM, tỷ giá lại sụt giảm khá mạnh từ cuối Quý 1, kết thúc Quý 2/2020 tỷ giá VND/USD đứng ở mức

23.300 VND/USD, giảm 1,5% so với đầu Quý. Việc Fed bơm thêm 2,3 nghìn tỷ USD dưới hình thức các khoản vay cho tất cả các doanh nghiệp bị ảnh hưởng nặng nề bởi đại dịch COVID-19 vào hệ thống tài chính cùng với diễn biến phức tạp của dịch COVID-19 tại Mỹ, căng thẳng địa chính trị giữa Mỹ và Iran gia tăng khiến cho đồng USD suy yếu đáng kể.

Trong Quý 3, Quý 4 và cả năm 2020, tỷ giá trung tâm và tỷ giá VND/USD tại các NHTM khá ổn định do nguồn cung ngoại tệ dồi dào nhờ vào thặng dư thương mại cao (thặng dư 19,1 tỷ USD), nguồn vốn FDI đăng ký mới và nguồn kiều hối không sụt giảm nhiều.

Đánh giá 5 năm thực hiện cơ chế điều hành TGHĐ theo tỷ giá trung tâm

Từ 2016 đến nay, NHNN điều hành tỷ giá hối đoái theo tỷ giá trung tâm (TGTT), hàng ngày NHNN công bố theo TGTT dựa trên diễn biến của 8 đồng tiền (USD, EUR, RMB, Bath, JPY, SGD, KRW, TWD) của các nước đối tác thương mại, đầu tư lớn nhất của Việt Nam, diễn biến tỷ giá ngày hôm trước và mục tiêu điều hành CSTT. Tỷ giá giao dịch của các NHTM trên thị trường được phép dao động trong biên độ +3% so với TGTT do NHNN công bố. Cơ chế này đã giúp cho tỷ giá biến động (có tăng có giảm) linh hoạt hơn các giai đoạn trước, hấp thu tốt hơn các cú sốc bên ngoài và hạn chế tình trạng đầu cơ, găm giữ ngoại tệ. Nhờ đó, trong một số giai đoạn thị trường quốc tế có biến động bất lợi, nhưng TGHĐ của Việt Nam mặc dù tăng/giảm theo xu hướng thị trường quốc tế nhưng mức tăng/giảm không gây sốc và nhanh chóng ổn định trở lại. Cùng với việc điều hành TGTT linh hoạt, NHNN linh hoạt mua/bán ngoại tệ can thiệp thị trường, trong đó thực hiện các biện pháp mua/bán ngoại tệ kỳ hạn để hỗ trợ thanh khoản cho các tổ chức tín dụng và giúp giảm kỳ vọng gia tăng tỷ giá; phối hợp đồng bộ các công cụ CSTT, điều tiết thanh khoản và lãi suất VND hợp lý để hỗ trợ ổn định thị trường ngoại hối và TGHĐ khi cần thiết.

Lý do Việt Nam chuyển sang điều hành TGHĐ theo tỷ giá trung tâm

Từ sau khủng hoảng tài chính toàn cầu năm 2008, nền kinh tế thế giới có nhiều bất ổn và biến động rất mạnh, ảnh hưởng tới toàn bộ hệ thống tài chính và kinh tế thế giới trong đó có Việt Nam.

Ở Việt Nam, hệ thống tài chính và hệ thống ngân hàng còn yếu kém, ―dễ vỡ‖ trước bất cứ ―thông tin xấu‖ nào, nền kinh tế phải nhập khẩu nhiều yếu tố đầu vào cho sản xuất, năng lực cạnh tranh thấp và nợ nước ngoài của Việt Nam là khá lớn. Mặt khác, Việt Nam ngày càng hội nhập sâu rộng vào nền kinh tế thế giới nên các đối tác thương mại, đầu tư cũng ngày càng phong phú, đa dạng hơn. Cơ cấu vay nợ của Việt Nam cũng đa dạng hơn (không chỉ vay nợ bằng USD).

Cách thức điều hành TGHĐ mới cho phép TGHĐ được điều chỉnh linh hoạt hàng ngày theo diễn biến cung cầu ngoại tệ trong nước và biến động của thị thường thế giới, nhưng vẫn đảm bảo vai trò quản lý của Nhà nước, đảm bảo mục tiêu điều hành CSTT. Như vậy, theo cách điều hành TGHĐ này có thể hạn chế được một số vấn đề của cơ chế neo TGHĐ trước đây như: các căng thẳng tiền tệ sau mỗi lần điều chỉnh; TGHĐ hàng ngày sẽ được điều chỉnh dựa trên diễn biến của 3 thành tố là diễn biến tỷ giá ngày hôm trước, mục tiêu điều hành CSTT và đặc biệt là căn cứ vào diễn biến TGHĐ của rổ tệ (gồm 8 đồng tiền) chứ không chỉ phụ thuộc vào duy nhất một đồng ngoại tệ là USD.

34100.00

32100.00

30100.00

28100.00

26100.00

24100.00

22100.00

20100.00

18100.00

16100.00

14100.00

12100.00

10100.00

8100.00

6100.00

4100.00

2100.00

100.00

VND/USD VND/TWD VND/SGD

VND/JPY

VND/THB

VND/GBP

VND/RMB

Có thể nói, điều hành theo TGTT, trong những năm qua TGHĐ của VND với một số đồng tiền chủ chốt trên thị trường tương đối ổn định, củng cố niềm tin vào VND, giảm được các chi phí giao dịch và rủi ro tỷ giá, ổn định tâm lý thị trường và TTNH, từ đó tạo điều kiện hạ mặt bằng lãi suất, hỗ trợ tăng trưởng kinh tế (Hình 3.7)

Jan-16 Mar-16 May-16 Jul-16 Sep-16 Nov-16 Jan-17 Mar-17 May-17 Jul-17 Sep-17 Nov-17 Jan-18 Mar-18 May-18 Jul-18 Sep-18 Nov-18 Jan-19 Mar-19 May-19 Jul-19 Sep-19

Nov-19

Hình 3.7. Tỷ giá hối đoái VND so với một số đồng tiền chủ chốt, 2016-2019

Nguồn: http://fx.sauder.ubc.ca/data.html

3.3.5. Việt Nam bị gắn mác là quốc gia thao túng tiền tệ và vấn đề đặt ra trong cơ chế điều hành tỷ giá hối đoái

*Việt Nam bị gắn mác là quốc gia thao túng tiền tệ

Tuân thủ theo Khoản 701 (a), Luật Thúc đẩy Thương mại và Hiệu lực Thương mại (The Trade Facilitation and Trade Enforcement Act – The Act) năm 2015, Bộ Tài chính Mỹ đã đưa ra các tiêu chí để đánh giá 3 khía cạnh của chính sách tỷ giá của một quốc gia, đó là: (1) Nếu thặng dư thương mại song phương với Mỹ từ 20 tỷ USD trở lên trong vòng 12 tháng trước đó sẽ được coi là thặng dư “đáng kể”; (2) Nếu thặng dư cán cân vãng lai toàn cầu từ 2% GDP trở lên (trước tháng 5/2019 là 3%GDP) sẽ được coi là thặng dư ―rất lớn”; và (3) Nếu việc mua ngoại tệ ròng được tiến hành liên tục, tổng số lên tới 2% GDP của nền kinh tế trở lên trong vòng 6 đến 12 tháng sẽ bị coi là

―can thiệp một chiều dai dẳng”.

Nếu một đối tác thương mại chủ yếu đáp ứng cả ba tiêu chí trên, Bộ Tài chính Mỹ sẽ tuyên bố là đồng tiền của quốc gia đó đang giao dịch không công bằng. Mỹ sẽ gắn mác thao túng tiền tệ cho quốc gia đó và có thể áp dụng các biện pháp trừng phạt.

Việt Nam đã đáp ứng hai trong số ba tiêu chí trong Báo cáo tháng 5/2019 của Bộ Tài chính Mỹ, khi có thặng dư hàng hóa song phương với Mỹ đạt 40 tỷ USD trong năm 2018; cán cân vãng lai của Việt Nam thặng dư 5,4%GDP trong bốn quý tính đến tháng 6/2018. Kể từ tháng 1/2016, NHNN cho phép VND được dao động trong biên độ +3% so với rổ tiền tệ. Mặc dù việc thay đổi cơ chế TGHĐ (dựa vào tỷ giá trung tâm với rổ tiền tệ gồm 8 đồng tiền) vào năm 2016 đã làm tăng tính linh hoạt của TGHĐ (de jure), trên thực tế, giá trị VND vẫn được quản lý chặt chẽ so với đô la Mỹ hơn là so với bất kỳ tỷ giá tham chiếu nào. Trong năm 2018, Việt Nam đã mua ròng khoảng 1,7%GDP ngoại tệ trong bối cảnh DTNH của Việt Nam vẫn thấp hơn so với chuẩn mực quốc tế, do vậy, việc mua ngoại tệ ròng để tăng DTNH là lý do hợp lý. Hơn nữa, NHNN đã can thiệp cả chiều mua và chiều bán trên thị trường ngoại hối để hạn chế áp lực giảm giá đối với VND trong quý 2/2018. Trong Báo cáo tháng 5/2019, Việt Nam không bị Mỹ gắn mác thao túng tiền tệ, nhưng lại bị đưa vào danh sách giám sát (Monitoring List).

Bảng 3.6. Việt Nam: Đánh giá theo 3 tiêu chí về thao túng tiền tệ của Mỹ

Báo cáo tháng 5/20191 | Báo cáo tháng 1/20202 | Báo cáo tháng 12/20203 | Báo cáo tháng 4/20214 | |

Thặng dư hàng hóa với Mỹ (tỷ USD, 4 Quý) | 40 tỷ USD | 47 tỷ USD | 58 tỷ USD | 70 tỷ USD |

Thặng dư cán cân vãng lai (% GDP, 4 Quý) | 5,4% GDP | 1,7% GDP | 4,6% GDP | 3,7% GDP |

Can thiệp ngoại tệ (mua ròng trong 6- 12 tháng, %GDP) | 1,7% GDP | 0,8% GDP | 5,1% GDP (khoảng 16,8 tỷ USD) | 4,4% GDP (khoảng 14,9 tỷ USD) |

Đánh giá của Mỹ về việc Việt Nam có thao túng tiền tệ hay không | Việt Nam không bị gắn mác thao túng tiền tệ nhưng bị đưa vào Danh sách giám sát (Monitoring List) | Việt Nam không bị gắn mác thao túng tiền tệ nhưng bị đưa vào Danh sách giám sát (Monitoring List) | Việt Nam bị gắn mác là nước thao túng tiền tệ | Mặc dù VN đáp ứng cả 3 tiêu chí của Bộ TC Mỹ nhưng Việt Nam không bị gắn mác thao túng tiền tệ và không có trong Danh sách giám sát5 |

Có thể bạn quan tâm!

-

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020 -

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011

Diễn Biến Kinh Tế Vĩ Mô, Tỷ Giá Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam Giai Đoạn 2007- 2011 -

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013

Biến Động Lãi Suất Và Tỷ Giá Hối Đoái , 2008 -2013 -

Can Thiệp Trên Thị Trường Ngoại Hối Của Việt Nam, 2016-2020

Can Thiệp Trên Thị Trường Ngoại Hối Của Việt Nam, 2016-2020 -

Nguyên Nhân Của Những Hạn Chế Trong Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Nguyên Nhân Của Những Hạn Chế Trong Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Bối Cảnh Kinh Tế Và Định Hướng Điều Hành Cơ Chế Tỷ Giá Hối Đoái Của Việt Nam

Bối Cảnh Kinh Tế Và Định Hướng Điều Hành Cơ Chế Tỷ Giá Hối Đoái Của Việt Nam

Xem toàn bộ 212 trang tài liệu này.

Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, May 2019, January 2020, December 2020, April 2021- Báo cáo của Bộ Tài chính Mỹ về Các chính sách kinh tế vĩ mô và chính sách tỷ giá của các đối tác thương mại chính của Mỹ. Báo cáo tháng 5/2019; Báo cáo tháng 1/2020; Báo cáo tháng 12/2020; Báo cáo tháng 4/2021. Tác giả tổng hợp.

Việt Nam đã đáp ứng một trong số ba tiêu chí trong Báo cáo tháng 1/2020 của Bộ Tài chính Mỹ, khi có thặng dư hàng hóa song phương với Mỹ đạt 47 tỷ USD trong bốn quý tính đến tháng 6/2019. Trong giai đoạn này, thặng dư cán cân vãng lai của Việt Nam thu hẹp mạnh còn 1,7% GDP. Việt Nam mua ròng khoảng 0,8%GDP ngoại tệ. Trong Báo cáo tháng 1/2020, Việt Nam không bị Mỹ gắn mác thao túng tiền tệ, nhưng lại bị đưa vào danh sách giám sát (Monitoring List).

Việt Nam đã đáp ứng cả ba tiêu chí trong Báo cáo tháng 12/2020 của Bộ Tài chính Mỹ, khi có thặng dư hàng hóa song phương với Mỹ lên tới 58 tỷ USD trong bốn quý tính đến tháng 6/2020, Việt Nam là đối tác thương mại lớn thứ tư của Mỹ. Thặng dư thương mại tiếp tục mở rộng trong sáu tháng đầu năm 2020 đã thúc đẩy thặng dư

1 Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, May 2019. Số liệu 4 quý tính đến tháng 6/2018

2 Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, January 2020.

Số liệu 4 quý tính đến tháng 6/2019

3 Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, December 2020. Số liệu 4 quý tính đến tháng 6/2020

4 Nguồn: U.S. Department of the Treasury Office of International Affairs, Report to US Congress: Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, April 2021. Số

liệu 4 quý tính đến tháng 12/2020

5 Bộ Tài chính Mỹ cho rằng chưa có đủ bằng chứng (cho dù Việt Nam đáp ứng cả 3 tiêu chí) về việc Việt Nam thao túng

tiền tệ. Mỹ không phán quyết VN là nước thao túng tiền tệ, tuy nhiên, Mỹ sẽ tiếp tục giám sát chặt chẽ các chính sách vĩ mô và chính sách tỷ giá của Việt Nam. Nguồn: Báo cáo của Bộ Tài chính Mỹ, tháng 4/2021.

cán cân vãng lai đạt 4,6%GDP. Việt Nam đã mua ròng 16,8 tỷ USD, tương đương 5,1%GDP trong bốn quý tính đến tháng 6/2020. Theo đó, tháng 12/2020, Bộ Tài chính Mỹ ra phán quyết ―Việt Nam là quốc gia thao túng tiền tệ‖. Mỹ sẽ đưa ra các hành động thích hợp nếu các vấn đề hiện hành không được xử lý sau một năm nữa.

Việt Nam lại đáp ứng cả ba tiêu chí trong Báo cáo tháng 4/2021 của Bộ Tài chính Mỹ, khi có thặng dư hàng hóa song phương với Mỹ lên tới 70 tỷ USD trong bốn quý tính đến tháng 12/2020. Thặng dư cán cân vãng lai của Việt Nam đạt 3,7% GDP. Đồng thời, trong năm 2020, Việt Nam đã mua ròng ngoại tệ khoảng 4,4%GDP (tương đương 14,9 tỷ USD). Mặc dù, Việt Nam đã đáp ứng cả ba tiêu chí như đã đề cập ở trên, nhưng trong Báo cáo tháng 4/2021, Bộ Tài chính Mỹ không cáo buộc Việt Nam là quốc gia thao túng tiền tệ, nhưng Mỹ tuyên bố rằng sẽ tiếp tục giám sát chặt chẽ các chính sách vĩ mô và chính sách tỷ giá của Việt Nam. Đầu năm 2021, Mỹ và các cơ quan quản lý của Việt Nam đã cùng làm việc nhằm đưa ra kế hoạch với các hành động cụ thể nhằm giải quyết các nguyên nhân của việc Việt Nam phá giá đồng tiền và mức thặng dư quá lớn của khu vực kinh tế đối ngoại (External Sector).

* Tỷ giá USD/VND, REER, NEER

Theo Bộ Tài chính Mỹ, tỷ giá đồng tiền Việt Nam (VND) tương đối ổn định trên cơ sở danh nghĩa khi so với USD và dựa vào tỷ trọng thương mại (trade-waighted basis). Trong bối cảnh đó, tăng trưởng mạnh năng suất của các doanh nghiệp có vốn đầu tư nước ngoài (FIE) và tỷ lệ lạm phát cao hơn nhiều của Việt Nam so với các đối tác thương mại đã làm cho tỷ giá thực tế hữu hiệu (REER) tăng giá đáng kể với mức 22% trong giai đoạn từ cuối năm 2010 đến cuối năm 2015. Mức tăng giá của tỷ giá thực tế hữu hiệu ít hơn sau năm 2015, tuy nhiên, REER lại dần lên giá trong hai năm gần đây.

Tỷ giá đồng Việt Nam so với USD gần như đi ngang trong năm 2019. Quỹ Tiền tệ Quốc tế (IMF) cho rằng đồng Việt Nam đã bị phá giá 8,4% trên cơ sở tỷ giá thực tế hữu hiệu (REER) trong năm 2018 (Bộ Tài chính Mỹ, tháng 12/2020), và phá giá 7,8%1 năm 2019 (IMF, tháng 3/2021)..

Tỷ giá hối đoái đồng Việt Nam so với đồng đôla Mỹ tiếp tục đi ngang trong 10 tháng đầu năm 2020. Trong khi các đồng tiền của các thị trường mới nổi bị áp lực giảm giá đáng kể khi xuất hiện đại dịch viêm đường hô hấp cấp (COVID-19) vào Mùa Xuân 2020 do các luồng vốn toàn cầu tháo chạy để đảm bảo an toàn vốn thì đồng Việt Nam lại tương đối ổn định so với USD. Trong nửa đầu năm 2020, tỷ giá danh nghĩa hữu hiệu (NEER) và tỷ giá thực tế hữu hiệu (REER) của đồng Việt Nam đều lên giá, tuy nhiên, cả NEER và REER đều giảm giá vào nửa cuối năm 2020. Tính ròng cả năm 2020, VND giảm giá 4,3% trên cơ sở NEER và giảm giá 4,7% trên cơ sở REER (nguồn: Bộ Tài chính Mỹ, tháng 4/2021).

1 Tính toán của IMF dựa trên cách tiếp cận cán cân vãng lai. Thặng dư cán cân vãng lai năm 2019 là 6%, tương đương REER bị phá giá 7,8%.