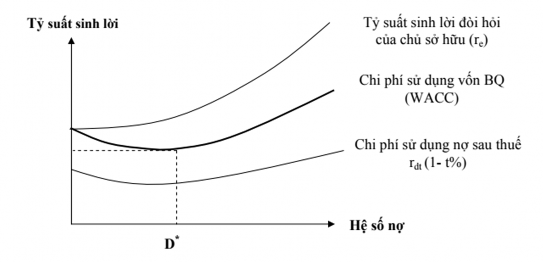

và tồn tại một cơ cấu nguồn vốn tối ưu. Theo lý thuyết này, khi doanh nghiệp sử dụng 100% vốn chủ sở hữu, cơ cấu nguồn vốn không có nợ vay, doanh nghiệp không sử dụng đòn bẩy tài chính, không được hưởng những lợi thế từ việc đi vay. Chi phí sử dụng vốn bình quân cũng là chi phí sử dụng vốn chủ sở hữu.

Khi sử dụng nợ vay, hệ số nợ gia tăng, doanh nghiệp sẽ được hưởng một khoản tiết kiệm thuế TNDN nhờ chi phí lãi vay được khấu trừ vào thu nhập chịu thuế, làm cho chi phí sử dụng vốn vay giảm đi. Từ đó làm cho chi phí sử dụng vốn bình quân giảm đi. Tuy nhiên, khi hệ số nợ gia tăng thì rủi ro cũng gia tăng, nhà đầu tư sẽ đòi hỏi tỷ suất sinh lời cao hơn, làm cho tốc độ giảm của chi phí sử dụng vốn bình quân giảm dần. Khi doanh nghiệp tiếp tục sử dụng nợ vay đến một ngưỡng nào đó, rủi ro tăng lên làm cho lợi ích nhận được từ nợ vay không còn nữa. Khi đó, chi phí sử dụng vốn bình quân lại tăng lên.

Sơ đồ 1.2. Chi phí sử dụng vốn bình quân (WACC) theo hệ số nợ

Như vậy, lý thuyết về cơ cấu nguồn vốn tối ưu cho rằng: (1) Chi phí sử dụng vốn phụ thuộc vào cơ cấu nguồn vốn của doanh nghiệp; (2) Tồn tại một cơ cấu nguồn vốn tối ưu - là cơ cấu nguồn vốn làm cân bằng giữa rủi ro và tỉ suất sinh lời dành cho chủ sở hữu, qua đó, tối đa hóa được giá trị công ty hay giá cổ phiếu của công ty trên thị trường.

Tuy nhiên, cơ cấu nguồn vốn tối ưu là vấn đề hết sức khó xác định về mặt định tính bởi yêu cầu phải lượng hóa hết tất cả các thông số như phần lợi thuế từ nợ vay, chi phí phá sản phát sinh, rủi ro khi doanh nghiệp gia tăng nợ vay. Khoa học thực nghiệm đã sử dụng mô hình kinh tế lượng để giải quyết vấn đề này song cũng chỉ giải thích được phần nào.

1.2.3.2. Lý thuyết của Modigliani và Miller (M&M)

Lý thuyết về mối quan hệ giữa cơ cấu nguồn vốn và giá trị doanh nghiệp được hai nhà nghiên cứu Franco Modigliani và Merton Miller đưa ra vào năm 1958. Lý thuyết M&M được phát biểu thành hai mệnh đề: Mệnh đề thứ nhất về giá trị doanh nghiệp, mệnh

đề thứ hai về chi phí sử dụng vốn. Các mệnh đề này lần lượt được nghiên cứu trong hai trường hợp có thuế và không có thuế TNDN.

a. Lý thuyết M&M trong trường hợp không có thuế TNDN

Có thể bạn quan tâm!

-

Tổng Quan Tình Hình Nghiên Cứu Liên Quan Đến Đề Tài Của Luận Án

Tổng Quan Tình Hình Nghiên Cứu Liên Quan Đến Đề Tài Của Luận Án -

Tác Động Của Cơ Cấu Nguồn Vốn Đến Hiệu Quả Hoạt Động Của Dn

Tác Động Của Cơ Cấu Nguồn Vốn Đến Hiệu Quả Hoạt Động Của Dn -

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng -

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp -

Tác Động Của Cơ Cấu Nguồn Vốn Đến Rủi Ro Tài Chính Của Doanh Nghiệp

Tác Động Của Cơ Cấu Nguồn Vốn Đến Rủi Ro Tài Chính Của Doanh Nghiệp -

Kinh Nghiệm Hoạch Định Cơ Cấu Nguồn Vốn Của Một Số Dn Vlxd Trên Thế Giới Và Bài Học Cho Dn Vlxd Ny Tại Việt Nam

Kinh Nghiệm Hoạch Định Cơ Cấu Nguồn Vốn Của Một Số Dn Vlxd Trên Thế Giới Và Bài Học Cho Dn Vlxd Ny Tại Việt Nam

Xem toàn bộ 241 trang tài liệu này.

- Trong trường hợp này, lý thuyết M&M dựa trên một số giả định sau:

+ Không có thuế TNDN và thuế thu nhập cá nhân;

+ Không có chi phí giao dịch;

+ Không có chi phí phá sản và chi phí khó khăn về tài chính;

+ Cá nhân và doanh nghiệp đều có thể vay tiền ở mức lãi suất như nhau.

- Với những giả định trên, nội dung lý thuyết M&M được phát biểu thành 2 mệnh đề sau:

Mệnh đề thứ nhất: Giá trị doanh nghiệp có sử dụng nợ vay (VL) bằng giá trị doanh nghiệp không sử dụng nợ vay (VU), nghĩa là VL=VU, nghĩa là cơ cấu nguồn vốn không ảnh hưởng gì đến giá trị doanh nghiệp.

Với các giả định ban đầu, trong thị trường vốn hoàn hảo thì những lợi ích của việc vay nợ (lợi về thuế) hay chi phí đi vay (chi phí giao dịch, chi phí phá sản, chi phí đại diện…) đều không tồn tại. Do đó, việc sử dụng nợ vay không đem lại bất kỳ khoản lợi ích tăng thêm và chi phí tăng thêm nào cho doanh nghiệp. Doanh nghiệp có giá trị không đổi, không phụ thuộc vào cơ cấu nguồn vốn, tức là giá trị doanh nghiệp không bị ảnh hưởng bởi tỷ lệ vay nợ và vốn chủ sở hữu. Điều này đồng nghĩa với việc cho dù doanh nghiệp có lựa chọn bất kỳ phương thức huy động vốn nào cũng không làm thay đổi giá trị doanh nghiệp, doanh nghiệp sử dụng nợ vay có giá trị bằng với doanh nghiệp không sử dụng nợ vay. Khi đó:

Tổng giá trị của doanh nghiệp sử dụng nợ = Tổng giá trị của doanh nghiệp không sử dụng nợ (VL=VU).

Mệnh đề thứ hai: Chi phí sử dụng vốn chủ sở hữu tỷ lệ thuận với hệ số nợ.

Mệnh đề này cho rằng chi phí sử dụng vốn chủ sở hữu tăng lên nếu doanh nghiệp tăng nợ. Với các điều kiện giả định, chi phí sử dụng vốn vay thấp hơn chi phí sử dụng vốn vốn cổ phần nên nếu doanh nghiệp tăng tỷ trọng nợ vay sẽ làm giảm chi phí sử dụng vốn bình quân, đồng thời chi phí sử dụng vốn cổ phần cũng tăng theo tỷ trọng nợ vay lại làm chi phí sử dụng vốn bình quân tăng lên. Do đó, chi phí sử dụng vốn bình quân không thay đổi.

Việc sử dụng nợ đem lại tỷ suất lợi nhuận vốn chủ sở hữu (ROE) cao hơn cho chủ sở hữu, đó chính là phần bù đắp cho rủi ro tăng lên từ việc gia tăng hệ số nợ.

Sơ đồ 1.3. Lý thuyết M&M trong trường hợp không có thuế TNDN

b. Lý thuyết M&M trong trường hợp có thuế TNDN

- Trường hợp này đưa ra các giả định:

+ Có thuế TNDN;

+ Không có chi phí giao dịch;

+ Các cá nhân và doanh nghiệp đều có thể vay nợ với lãi suất như nhau.

- Với những giả định trên, nội dung lý thuyết M&M được phát biểu thành 2 mệnh đề sau:

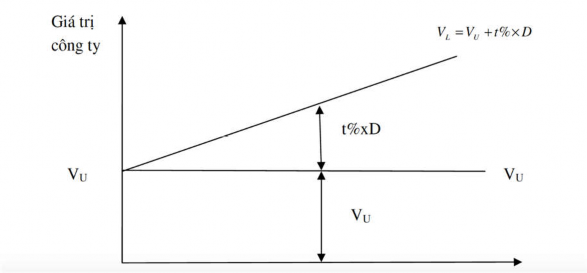

Mệnh đề thứ nhất: Giá trị doanh nghiệp có sử dụng nợ vay bằng giá trị doanh nghiệp không sử dụng nợ vay cộng với giá trị hiện tại của lá chắn thuế từ lãi vay.

Theo M&M, khi có thuế TNDN thì sử dụng nợ sẽ làm tăng giá trị doanh nghiệp vì chi phí lãi vay là chi phí hợp lý nên được khấu trừ khi tính thuế TNDN, do đó một phần thu nhập của doanh nghiệp có sử dụng nợ được chuyển sang cho các nhà đầu tư. Phần tiết kiệm thuế đó còn được gọi là “lá chắn thuế”. Vậy giá trị doanh nghiệp có sử dụng nợ vay bằng với giá trị doanh nghiệp không sử dụng nợ vay cộng với giá trị hiện tại của lá chắn thuế (VL=VU + t%×D với t là thuế suất thuế TNDN, D là nợ vay).

Theo mệnh đề này, cơ cấu nguồn vốn có liên quan đến giá trị doanh nghiệp. Sử dụng nợ càng cao thì giá trị doanh nghiệp càng tăng và tăng đến mức tối đa khi doanh nghiệp dùng 100% nợ.

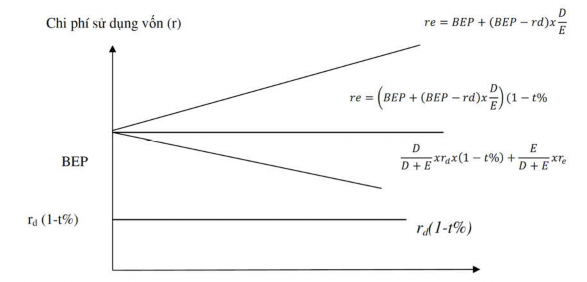

Mệnh đề thứ hai: Chi phí sử dụng vốn chủ sở hữu tỷ lệ thuận với hệ số nợ.

Tương tự trường hợp không có thuế, trường hợp có thuế thì chi phí sử dụng vốn cổ phần cũng tăng lên theo mức độ sử dụng nợ vay. Vì vậy, doanh nghiệp tăng tỷ trọng nợ vay làm giảm chi phí sử dụng vốn bình quân, đồng thời chi phí sử dụng vốn cổ phần cũng tăng theo tỷ trọng nợ vay lại làm chi phí sử dụng vốn bình quân với tốc độ tăng chậm hơn. Do đó, chi phí sử dụng vốn bình quân giảm khi doanh nghiệp tăng hệ số nợ.

Mệnh đề này cho thấy rõ sự tác động của đòn bẩy tài chính đến chi phí sử dụng vốn. Vay nợ giúp doanh nghiệp tiết kiệm được thuế nên chi phí sử dụng vốn bình quân giảm, mặt khác đòn bẩy tài chính gia tăng làm tăng rủi ro đối với vốn chủ sở hữu nên chi phí sử dụng vốn chủ sở hữu tăng lên.

Sơ đồ 1.4. Lý thuyết M&M trong trường hợp có thuế TNDN

Lý thuyết M&M đã làm rõ thêm được ảnh hưởng của cơ cấu nguồn vốn đến chi phí sử dụng vốn và giá trị DN, giúp các doanh nghiệp biết khi nào nên vay nợ để có lợi hơn. Mặc dù vậy, lý thuyết M&M cũng còn một số hạn chế:

+ Trên thực tế, mức độ tiếp cận nợ vay của các doanh nghiệp là không đồng nhất;

+ Lý thuyết M&M đã bỏ qua một số nhân tố ảnh hưởng đến cơ cấu nguồn vốn như rủi ro vỡ nợ, chi phí giao dịch, chi phí kiệt quệ tài chính…

1.2.3.3. Lý thuyết đánh đổi (Trade – Off theory)

Năm 1963, Modigliani và Miller (M&M) tiếp tục phát triển nghiên cứu của mình với các giả định là có thuế thu nhập doanh nghiệp, không có thuế TNCN và có chi phí phá sản. Do chi phí lãi vay là khoản chi phí được khấu trừ vào thu nhập chịu thuế thu nhập doanh nghiệp nên khi doanh nghiệp sử dụng nợ vay để tài trợ sẽ nhận được một khoản lợi ích, đó là khoản tiết kiệm thuế nhờ lãi vay hay còn gọi là tấm chắn thuế. Điều này khuyến khích doanh nghiệp sử dụng càng nhiều nợ vay thì càng tốt.

Nhưng trong thực tế, nhiều doanh nghiệp có mức sinh lời cao nhưng không sử dụng nợ hoặc sử dụng nợ ở mức độ thấp. Để giải thích điều này, Miller đã lập luận rằng tiết kiệm thuế ròng từ nợ vay của doanh nghiệp có thể ít hơn hoặc bằng không khi xem xét cả thuế thu nhập cá nhân cũng như thuế thu nhập doanh nghiệp. Lợi ích từ chứng khoán nợ không chịu thuế thu nhập doanh nghiệp nhưng chịu thuế thu nhập cá nhân. Vì vậy các doanh nghiệp không thể tài trợ hoàn toàn bằng nợ vay. Một lý do lớn khiến các doanh nghiệp không thể tài trợ hoàn toàn bằng nợ vay là vì, bên cạnh sự hiện hữu lợi ích tấm

chắn thuế từ nợ, việc sử dụng tài trợ bằng nợ cũng phát sinh nhiều chi phi, điển hình nhất là các chi phí kiệt quệ tài chính.

Tình trạng kiệt quệ tài chính xẩy ra khi doanh nghiệp không đủ khả năng để thực hiện đúng nghĩa vụ thanh toán theo cam kết cho chủ nợ do kết quả kinh doanh kỳ vọng (EBIT) không đủ bù đắp các khoản phải trả tới hạn. Và khi rơi vào tình trạng kiệt quệ tài chính, sẽ làm phát sinh chi phí kiệt quệ tài chính. Chi phí kiệt quệ tài chính bao gồm: (1) Khả năng xẩy ra tình trạng kiệt quệ tài chính và phá sản, (2) Chi phí phát sinh khi tình trạng kiệt quệ tài chính và phá sản xẩy ra.

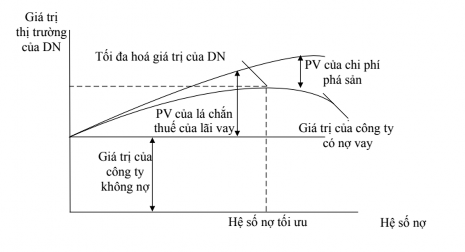

Lý thuyết đánh đổi được khởi xướng bởi Kraus và Litzenberger (1973) và được tiếp tục phát triển bởi Myers (1977) và các công trình khác sau đó. Theo đó, doanh nghiệp thay vì nên vay nhiều nhất có thể, nên duy trì cơ cấu nguồn vốn hợp lý. Các doanh nghiệp sẽ tìm kiếm và duy trì cơ cấu nguồn vốn mục tiêu thông qua việc cân bằng giữa lợi ích và chi phí của nợ vay. Lợi ích của nợ vay chủ yếu đến từ lá chắn thuế và chi phí của nợ vay chủ yếu là chi phí kiệt quệ tài chính.

Khi doanh nghiệp tăng hệ số nợ thì chi phí kiệt quệ tài chính có xu hướng tăng lên do rủi ro phá sản của doanh nghiệp tăng. Đến một thời điểm nào đó, giá trị của chi phí kiệt quệ tài chính sẽ vượt quá lợi ích từ tấm lá chắn thuế của lãi vay. Khi đó, chi phí sử dụng vốn của doanh nghiệp sẽ bắt đầu tăng lên và giá trị doanh nghiệp bắt đầu giảm đi. Doanh nghiệp sẽ luôn phải điều chỉnh hệ số nợ mục tiêu sao cho cân bằng được lợi ích của tấm lá chắn thuế từ lãi vay và chi phí kiệt quệ tài chính. Qua đó, giá trị doanh nghiệp được biểu diễn như sau:

Giá trị thị trường của DN có sử dụng nợ

Giá trị thị

= trường của DN không sử

dụng nợ

Hiện giá của

+ -

tấm lá chắn

thuế

Hiện giá của chi phí kiệt quệ tài chính

Sơ đồ 1.5. Cơ cấu nguồn vốn tối ưu trong lý thuyết đánh đổi

Như vậy, với lý thuyết đánh đổi, ta thấy rằng:

+ Nhà quản trị tài chính phải cân nhắc sự đánh đổi giữa lợi ích nhận được từ lá chắn thuế và chi phí kiệt quệ tài chính để lựa chọn cơ cấu nguồn vốn phù hợp.

+ Lý thuyết đánh đổi thừa nhận sự tồn tại của cơ cấu nguồn vốn tối ưu ở các doanh nghiệp. Điểm tối ưu đạt được khi hiện giá của khoản tiết kiệm thuế do vay nợ tăng thêm vừa đủ bù đắp cho sự tăng lên của hiện giá chi phí kiệt quệ tài chính.

+ Lý thuyết này còn thừa nhận rằng tỷ lệ nợ mục tiêu có thể khác nhau giữa các doanh nghiệp song các DN luôn hướng tới hệ số nợ mục tiêu khi ra các quyết định về CCNV. Hệ số nợ này cao hay thấp phụ thuộc vào 2 yếu tố cơ bản: thuế TNDN và chi phí phá sản kì vọng.

Như vậy, lý thuyết đánh đổi đã có những bước tiếp cận thực tế hơn lý thuyết M&M khi xem xét cơ cấu nguồn vốn trên cả 2 góc độ: Lợi ích của tấm lá chắn thuế và chi phí kiệt quệ tài chính thay vì giả thiết các chi phí là không tồn tại. Đây là một bổ sung quan trọng cho hệ thống lý thuyết về cơ cấu nguồn vốn.

1.2.3.4. Lý thuyết trật tự phân hạng (Pecking order theory)

Lý thuyết trật tự phân hạng chia nguồn vốn thành nguồn bên trong và nguồn vốn bên ngoài và giải thích trật tư ưu tiên giữa các nguồn vốn này khi các doanh nghiệp huy động vốn. Lý thuyết này lập luận rằng các DN ưa thích dùng lợi nhuận để lại hơn là sử dụng vốn vay và coi phát hành cổ phiếu mới để huy động vốn là lựa chọn cuối cùng. Nói cách khác, nguồn vốn bên trong sẽ được ưu tiên sử dụng trước khi tính đến huy động vốn từ bên ngoài.

Lý thuyết trật tự phân hạng hay còn gọi là lý thuyết thứ tự tăng vốn được phát triển từ nghiên cứu đầu tiên của Donaldson năm 1961, lý thuyết này giải thích các quyết định tài trợ của doanh nghiệp dựa trên cơ sở thông tin bất cân xứng. Và tiếp tục được phát triển bởi Myers và Majluf năm 1984 thông qua nghiên cứu về mối liên hệ giữa rủi ro và lợi nhuận của các nguồn vốn.

Thông tin bất cân xứng là một cụm từ chỉ ra rằng các giám đốc biết nhiều về các tiềm năng, rủi ro và các giá trị của doanh nghiệp mình hơn là các nhà đầu tư bên ngoài. Thông tin bất cân xứng tác động đến sự lựa chọn giữa tài trợ từ nội bộ và tài trợ từ bên ngoài; giữa phát hành mới chứng khoán nợ và chứng khoán vốn. Do bất cân xứng về thông tin, bất kỳ quyết định nào của nhà quản lý cũng cung cấp những tín hiệu nhất định đến thị trường. Đối với các nhà đầu tư bên ngoài thì việc doanh nghiệp phát hành cổ phiếu trở thành một chỉ báo xấu về triển vọng phát triển của doanh nghiệp. Từ đó làm giảm giá cổ phiếu của doanh nghiệp trên thị trường. Để hạn chế thiệt hại do giá cổ phiếu giảm, các doanh nghiệp thường hướng tới việc huy động các nguồn vốn không bị thị trường định giá thấp như nguồn vốn nội sinh hoặc là vốn vay.

Điều này đưa tới một trật tự phân hạng, theo đó các phương án đầu tư sẽ được tài trợ trước tiên bằng nguồn vốn nội sinh, chủ yếu là lợi nhuận tái đầu tư, rồi mới đến phát hành nợ mới, và cuối cùng bằng phát hành vốn cổ phần thường mới. Phát hành vốn cổ phần thường mới là phương án cuối cùng khi doanh nghiệp đã sử dụng hết khả năng vay nợ của mình. Lý thuyết này giúp giải thích tại sao các doanh nghiệp có hiệu quả kinh doanh thấp hơn thường vay nợ nhiều hơn. Đó là vì nguồn vốn nội sinh không đủ cho hoạt động đầu tư vốn. Khi phải huy động thêm nguồn vốn từ bên ngoài thì nợ vay đứng đầu trong trật tự phân hạng.

Ngoài ra, trong lý thuyết trật tự phân hạng, sự hấp dẫn của khoản tiết kiệm thuế từ lãi vay được coi là có tác động hạng hai. Các tỷ lệ nợ thay đổi khi có bất cân đối của dòng tiền nội bộ, cổ tức và các cơ hội đầu tư thực sự. Các doanh nghiệp có khả năng sinh lợi cao với cơ hội đầu tư hạn chế sẽ cố gắng đạt tỷ lệ nợ thấp. Các doanh nghiệp có cơ hội đầu tư lớn hơn các nguồn vốn phát sinh nội bộ thường buộc phải vay nợ ngày càng nhiều.

Lý thuyết này cũng giải thích mối tương quan nghịch trong ngành giữa khả năng sinh lợi và đòn bẩy tài chính. Thông thường, các doanh nghiệp thường đầu tư theo mức tăng trưởng của ngành. Do đó, tỷ lệ đầu tư sẽ tương tự nhau trong cùng một ngành. Với tỷ lệ chi trả cổ tức cho sẵn và không thể linh hoạt được thì các doanh nghiệp sinh lợi ít nhất sẽ có ít nguồn vốn nội bộ hơn và sẽ phải vay mượn thêm.

Tuy nhiên, lý thuyết trật tự phân hạng không đúng hết với mọi trường hợp của doanh nghiệp. Trong thực tế, có nhiều trường hợp doanh nghiệp có thể dễ dàng đi vay nợ từ bên ngoài nhưng doanh nghiệp vẫn lựa chọn hình thức tài trợ bằng phát hành cổ phần thường. Nhưng lý thuyết này đã giải thích được tại sao hầu hết tài trợ từ bên ngoài là nợ vay và tại sao các thay đổi trong các tỷ lệ nợ thường theo sau các nhu cầu tài trợ từ bên ngoài.

1.2.3.5. Lý thuyết thời điểm thị trường (Market Timing Theory)

Khác với các lý thuyết về cơ cấu nguồn vốn trước đây, lý thuyết định thời điểm thị trường xem xét cơ cấu nguồn vốn trong điều kiện thị trường không hoàn hảo. Lý thuyết thời điểm thị trường giúp nhà quản trị doanh nghiệp xác định thời điểm đúng của thị trường để đưa ra quyết định phát hành hay mua lại cổ phần. Thuyết cũng nghiên cứu mối tương quan giữa thời điểm thị trường với CCNV của DN và mức độ tác động kéo dài trong bao lâu. Theo Baker và Wurgler (2002), doanh nghiệp sẽ phát hành cổ phiếu khi giá thị trường của cổ phiếu cao và mua lại cổ phiếu ở mức giá thấp, mục đích của việc này là khai thác những biến động nhất thời của chi phí sử dụng vốn cổ phần trong mối tương quan với chi phí sử dụng vốn các nguồn vốn khác. Lý thuyết định thời điểm thị trường dự báo chiều hướng đối lập với thuyết đánh đổi. Trong thực tế, các doanh nghiệp thường có xu hướng phát hành cổ phiếu thay vì phát hành nợ vay khi giá trị thị trường của cổ phiếu cao so với giá trị sổ sách và giá thị trường của cổ phiếu đó trong quá khứ; ngược lại sẽ mua lại cổ phiếu nếu giá thị trường của cổ phiếu thấp so với giá trị sổ sách và giá cổ phiếu đó trong

quá khứ. Trong thuyết này không có cơ cấu nguồn vốn tối ưu, vì giả thuyết cho rằng các nhà quản lý tin rằng có thể điều chỉnh được thị trường. Các quyết định tài chính điều chỉnh thị trường trở thành kết quả là cơ cấu nguồn vốn tối ưu theo thời gian, hay cơ cấu nguồn vốn hiện tại là kết quả tích lũy của những nỗ lực trong quá khứ để xác định thời điểm thị trường.

Lý thuyết định thời điểm thị trường đã khắc phục được hạn chế của các lý thuyết về cơ cấu nguồn vốn trước đây đã đưa ra giả thiết thiếu thực tế là thị trường hoàn hảo. Thuyết định thời điểm thị trường tiếp cận dưới góc độ mới, nghiên cứu cơ cấu nguồn vốn trong điều kiện thị trường không hoàn hảo. Song thuyết định thời điểm thị trường không thừa nhận việc tồn tại cơ cấu nguồn vốn tối ưu nên cũng không có mô hình lý thuyết xác định cơ cấu nguồn vốn tối ưu, cũng không cho thấy ảnh hưởng của các yếu tố như thuế, chi phí kiệt quệ tài chính, chi phí đại diện đến cơ cấu nguồn vốn.

1.2.3.6. Lý thuyết đại diện (Agency Theory)

Lý thuyết được phát triển trên nền tảng lý thuyết hợp đồng1. Các cổ đông là CSH của DN sẽ thuê nhà quản lý điều hành DN nhằm đạt mục tiêu tối đa hoá lợi ích của mình. Berle & Means (1932) là những người đầu tiên nghiên cứu phát hiện vấn đề người đại diện và họ cho rằng ở các DN khi VCSH giảm sẽ làm tăng khoảng cách giữa quyền sở hữu và quyền kiểm soát DN. Ross (1973) có những nghiên cứu khám phá thêm, sau đó, Jensen & Meckling (1976) phát triển thành “lý thuyết đại diện”. Nhà quản lý có cơ sở để thực hiện hành vi tư lợi của mình nhờ việc nắm rõ thông tin về DN hơn so với CSH. Do tiền lương trả cho nhà quản lý tăng khi doanh thu tăng nên nhà quản lý sẽ đầu tư tăng quy mô bằng cách khai thác dòng tiền tự do vượt mức để thực hiện tất cả các dự án không thực sự hiệu quả (NPV âm). CSH để bảo vệ lợi ích của mình cần giám sát các nhà quản lý nhằm đảm bảo dòng tiền tự do dồi dào nên được dùng để trả cổ tức cho cổ đông hơn là thực hiện đầu tư vào các dự án không hiệu quả2. Chi phí giám sát nhà quản lý để đảm bảo lợi ích cho CSH được gọi là chi phí đại diện. Nếu DN cần giám sát các nhà quản lý ở mức cao hơn thì chi phí đại diện cũng lớn hơn.

Vấn đề người đại diện có nguyên nhân sâu xa do sự tách bạch giữa quyền sở hữu của cổ đông và quyền quản lý của người đại diện, nảy sinh xung đột lợi ích và vấn đề bất cân xứng thông tin. Vấn đề người đại diện sẽ được giải quyết triệt để khi CSH tham gia vào ban quản trị, trực tiếp điều hành DN hoặc lợi ích của CSH phù hợp với lợi ích của nhà quản lý. Vấn đề người đại diện sẽ được giảm thiểu nếu CSH có cơ chế giám sát người đại diện của mình hiệu quả. Jensen & Meckling (1976) cũng đã đưa ra 2 cơ chế giám sát đó

1 Jensen & Meckling (1976, P.308): “một mối quan hệ đại diện là một hợp đồng ở đó một hoặc nhiều người (the principal[s]-người uỷ nhiệm) cam kết cho người khác (the agent- người đại diện) được thay mặt mình để thực hiện đưa ra các quyết định được uỷ quyền”

2 Lý thuyết dòng tiền tự do- Jensen (1986).