đến việc đưa ra các quyết định tài chính và ảnh hưởng đến tỷ lệ nợ và vốn chủ sở hữu mà doanh nghiệp sẽ chọn (Shi, 2010). Do đó, lựa chọn cơ cấu nguồn vốn của doanh nghiệp phụ thuộc vào người thực sự kiểm soát công ty (Pindado & La Torre, 2011).

Ngoài ra, xét trên góc độ sở hữu tư nhân và sở hữu nhà nước: Các doanh nghiệp sở hữu nhà nước lớn thường có lợi thế với các khoản vay vốn từ ngân hàng, đặc biệt là các ngân hàng thương mại nhà nước. Kasseeah (2008), Qi và cộng sự (2000) nghiên cứu trên thị trường Trung Quốc cho thấy các ngân hàng đưa ra quyết định cho vay không dựa trên tiêu chí lợi nhuận của doanh nghiệp mà chịu ảnh hưởng từ các cá nhân đại diện phần vốn nhà nước trong doanh nghiệp. Nếu xét trên góc độ sở hữu trong nước và sở hữu nước ngoài, các doanh nghiệp có sở hữu nước ngoài cao, do gặp khó khăn khi tiếp cận vốn vay trong nước và các quy định hạn chế từ việc huy động vốn vay nước ngoài, thường có tỷ lệ vốn vay thấp hơn.

- Về vòng đời của doanh nghiệp (firm’s life cycle): Lý thuyết về chu kỳ sống của DN (Corporate Life-Cycle Theory) được ứng dụng vào nghiên cứu về tổ chức từ những năm 1960. Theo Chandler (1962), tại mỗi giai đoạn của quá trình phát triển, sẽ có sự thay đổi của các quyết định tài chính nói chung và cơ cấu nguồn vốn nói riêng do có sự thay đổi về chiến lược và cấu trúc. Những nghiên cứu xem xét sự thay đổi của hệ số nợ theo từng giai đoạn của chu kỳ sống sử dụng nhiều cách khác nhau để xác định số giai đoạn cũng như đặc điểm của từng giai đoạn. Nghiên cứu của Castro và cộng sự (2016)1 dựa trên cách phân loại của Dickinson (2011) song có điều chỉnh cho tốc độ tăng trưởng và rủi ro bởi đây là hai nhân tố cho thấy sự khác biệt rõ rệt giữa các giai đoạn. Chu kỳ sống của doanh nghiệp được chia làm ba giai đoạn là giới thiệu (Introduction), tăng trưởng (Growth), và trưởng thành (Maturity). Nghiên cứu của Rehman & Yu (2016)2 chia chu kỳ sống của doanh nghiệp thành ba giai đoạn là tăng trưởng (growing), trưởng thành (mature), và suy thoái (decline). Nghiên cứu này sử dụng cách phân loại đa biến dựa trên các tiêu thức: tỷ lệ chi trả cổ tức, tuổi đời doanh nghiệp và tốc độ tăng trưởng của doanh thu. Đây là cách phân loại được sử dụng khá phổ biến trong các nghiên cứu trước đây như nghiên cứu của Jekins và cộng sự (2004), Ashsan và cộng sự (2016)3. Nghiên cứu của Dehan (2014)4 nhấn mạnh đến đặc điểm của ngành nghề kinh doanh và sử dụng tiêu thức này để phân loại doanh nghiệp. Những doanh nghiệp ở giai đoạn đầu chu kỳ sống, so với những

1 Castro, P., Fernández, M.T.T, Amor-Tapia, B., Miguel, A. (2016). Target leverage and speed of adjustment along the life cycle of Ẻuopean listed firms. Business Research Quarterly, 19, 188-205.

2 Ajid ur Rehman, Man Wang, & Haoyang Yu (2016). Dynamics of financial leverage across firm life cycle in Chinese firms: an empirical investigation using dynamic panel data model. China Finance and Economic Review 2016, 4-19.

3 Ahsan T, Wang M, Qureshi MA (2016b) How do they adjust their capital structure along their life cycle? An empirical study about capital structure over life cycle of Pakistani firms. J Asia Bus Stud 10(3):276–302

Jenkins DS, Kane GD, Velury U (2004) The impact of the corporate life-cycle on the value-relevance of disaggregated. Rev Account Finance 3:5–20.

4 Chase Parket DeHan (2014). Capital Structure over the Life Cycle. Advances in Business Research, Vol.5, 16-32.

doanh nghiệp đã trưởng thành, có xu hướng tài trợ bằng vốn chủ sở hữu nhiều hơn là đi vay hoặc phát hành trái phiếu. Nghiên cứu của Frieinghaus và cộng sự (2005), dựa trên khung lý thuyết của Adizes (1979) để xác định 10 giai đoạn trong chu kỳ sống của doanh nghiệp. Nghiên cứu được thực hiện trên 81 doanh nghiệp ở Nam Phi và cho thấy các giám đốc tài chính có sự điều chỉnh cơ cấu nguồn vốn để đánh giá sự phù hợp của cơ cấu nguồn vốn vào từng giai đoạn phát triển của doanh nghiệp.

Có thể bạn quan tâm!

-

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 1

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 1 -

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 2

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 2 -

Tổng Quan Tình Hình Nghiên Cứu Liên Quan Đến Đề Tài Của Luận Án

Tổng Quan Tình Hình Nghiên Cứu Liên Quan Đến Đề Tài Của Luận Án -

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng -

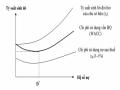

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ -

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp

Xem toàn bộ 241 trang tài liệu này.

Các nghiên cứu trước đây cũng làm rõ đặc điểm cơ cấu nguồn vốn của doanh nghiệp ở các quốc gia, các ngành nghề, các lĩnh vực kinh doanh. CCNV của doanh nghiệp ở nước đang phát triển đang thu hút sự quan tâm của nhiều nghiên cứu bởi phần lớn lý thuyết và bằng chứng thực nghiệm về CCNV được tiến hành ở các nước phát triển. Nghiên cứu của Deesomsak và cộng sự (2004) về đặc điểm CCNV của các nước khu vực châu Á – Thái Bình Dương chỉ ra rằng quy mô DN có tác động thuận chiều đến CCNV; tăng trưởng và khả năng thanh toán có tác động ngược chiều. Nghiên cứu của De Jong và cộng sự (2008) tiến hành trên DN ở 42 quốc gia trên thế giới cho thấy tác động của những yếu tố thuộc DN đến CCNV có sự khác biệt giữa các quốc gia.

Tại Việt Nam, nghiên cứu về những nhân tố tác động đến CCNV đã cung cấp những bằng chứng thực nghiệm đa dạng. Trần Đình Khôi Nguyên và Ramachandran (2006) tiến hành nghiên cứu trên 558 DN vừa và nhỏ trong giai đoạn 1998-2001 và cho thấy quy mô doanh nghiệp, rủi ro kinh doanh, mối quan hệ với ngân hàng và tốc độ tăng doanh thu có mối tương quan thuận với cơ cấu nguồn vốn của doanh nghiệp. Ngược lại, khả năng sinh lợi và cơ cấu tài sản có tương quan nghịch với hệ số nợ của doanh nghiệp. Tương tự, Trương Đông Lộc và Võ Kiều Trang (2008) cũng cho thấy tác động thuận chiều của tốc độ tăng doanh thu và quy mô doanh nghiệp đến cơ cấu nguồn vốn. Nghiên cứu của Đoàn Ngọc Phi Anh (2010) trên 428 doanh nghiệp niêm yết trên sàn HOSE và HNX tìm thấy hiệu quả kinh doanh, rủi ro kinh doanh, cơ cấu tài sản có tương quan nghịch với cơ cấu nguồn vốn của doanh nghiệp, song quy mô DN biến thiên cùng chiều với CCNV của DN. Lê Thị Minh Nguyên (2016) nghiên cứu trên 17 DN xi măng trong giai đoạn 2007-2013 khả năng sinh lời, tuổi của doanh nghiệp, tỷ lệ sở hữu cổ phần của nhà nước, lá chắn thuế phi nợ vay, có tác động ngược chiều tới cơ cấu nguồn vốn của các doanh nghiệp xi măng. Những doanh nghiệp có quy mô lớn, tỷ trọng TSCĐ cao có tỷ lệ nợ dài hạn cao. Trần Hùng Sơn (2013) cũng tìm ra kết quả tương tự và chỉ ra sự khác biệt giữa các nhân tố tác động đến cơ cấu nguồn vốn của các doanh nghiệp chưa niêm yết và các doanh nghiệp niêm yết. Nghiên cứu của Võ Xuân Vinh (2017) trên các DNNY tại HOSE giai đoạn 2006 – 2015 cho thấy quy mô doanh nghiệp và tỉ trọng TSCĐ có tác động thuận chiều đến hệ số nợ; đồng thời, tác động này khác nhau giữa nợ ngắn hạn và nợ dài hạn. Nghiên cứu của Thu Minh Thi VU và cộng sự (2020) làm rõ tác động của cấu trúc sở hữu đến CNNV của 336 doanh nghiệp niêm yết trên HOSE giai đoạn 2015-2019 và cho thấy quy mô hội đồng

quản trị, sở hữu nhà nước, và mức độ tập trung của cơ cấu sở hữu có tác động thuận chiều đến CCNV; sở hữu nước ngoài có tác động ngược chiều đến CCNV; không tìn thấy tương quan giữa mức độ độc lập của HĐQT, sở hữu nhà quản lý và CCNV. Một số nghiên cứu về tác động của quản trị doanh nghiệp đến CCNV tại Việt Nam gồm có An Thai (2013) trên mẫu 261 doanh nghiệp niêm yết tại HOSE giai đoạn 2007-2014 cho thấy tương quan ngược chiều giữa đầu tư nước ngoài với hệ số nợ ngắn hạn, tổng quát, thị trường của DN; Thi Phuong Vy Le và Kathy Tannous (2017) chỉ ra tác động ngược chiều của sở hữu nước ngoài đến hệ số nợ, tác động thuận chiều của sở hữu nhà nước và sở hữu của nhà quản lý.

=> Như vậy, để làm rõ những nhân tố ảnh hưởng đến CCNV của DN, các tác giả căn cứ vào các lý thuyết về CCNV để xây dựng mô hình định lượng phù hợp với từng ngành nghề, từng thị trường nhất định. Đồng thời, các nghiên cứu trước đó cũng phát triển những phương pháp nghiên cứu phù hợp với từng đối tượng và phạm vi nghiên cứu để cung cấp bức tranh đa diện về CCNV.

6.3. Tác động của cơ cấu nguồn vốn đến hiệu quả hoạt động của DN

Trên cơ sở các lý thuyết về CCNV, các nhà nghiên cứu đã xây dựng các lý thuyết về mối tương quan giữa CCNV và hiệu quả HĐKD của DN. Có thể phân các công trình này thành 4 nhóm dựa vào kết quả nghiên cứu: (1) CCNV không có tác động đến hiệu quả HĐKD của DN; (2) CCNV có tác động tuyến tính và thuận chiều đến hiệu quả HĐKD của DN; (3) CCNV có tác động tuyến tính và ngược chiều đến hiệu quả HĐKD của DN; (4) mối quan hệ giữa CCNV và hiệu quả HĐKD của DN là phi tuyến và tồn tại CCNV tối ưu cho mỗi DN.

+ Cơ cấu nguồn vốn không có tác động đến giá trị và HQHĐ của DN

Định đề của M&M (1958) về tác động của CCNV đến giá trị DN chỉ ra rằng trong điều kiện thị trường vốn hoàn hảo và không có thuế TNDN, quyết định cơ cấu nguồn vốn là độc lập với GTDN. Nói cách khác, doanh nghiệp không thể gia tăng giá trị bằng cách điều chỉnh CCNV. Khi xét đến tác động của tấm lá chắn thuế, M&M (1963) kết luận giá trị của doanh nghiệp có nợ vay bằng giá trị của doanh nghiệp không vay nợ cộng với giá trị hiện tại của lợi ích từ tấm lá chắn thuế của nợ vay. Rajhans và cộng sự (2013) thực hiện nghiên cứu trên 16 DNNY Ấn Độ giai đoạn 2002-2011 và cho thấy CCNV và chính sách cổ tức không cso tác động đến GTDN.

+ Tác động thuận chiều của CCNV đến hiệu quả hoạt động kinh doanh của DN

Abor (2005) tìm thấy tác động thuận chiều của hệ số nợ đến ROE của 20 DNNY tại Ghana giai đoạn 1998-2002. Gill và cộng sự (2011) cũng quan sát thấy mối quan hệ cùng chiều giữa tỷ lệ nợ và hệ số ROE trong mẫu gồm 272 doanh nghiệp dịch vụ và sản xuất niêm yết tại New York giai đoạn 2005 – 2007. Ater (2017) thực hiện nghiên cứu trên 36 DNNY tại Narobi-Kenya giai đoạn 2011-2015 và cho thấy CCNV có tác động tích cực

đến GTDN. Antwi và các cộng sự (2012) tìm thấy tác động tích cực của CCNV lên GTDN của 34 DNNY trên sàn chứng khoán Ghana (GSE) năm 2010.

Bằng chứng thực nghiệm tại Việt Nam được tìm thấy trong nghiên cứu của Lê Thị Phương Vy và cộng sự (2013) trên 203 DNNY giai đoạn 2008-2011, Võ Minh Long (2017) trên các DNNY trên HOSE. Ngoài ra, kết quả nghiên cứu cũng chỉ ra sự tồn tại của ngưỡng hệ số nợ tối đa và tối thiểu trong các DN.

+ Tác động ngược chiều của CCNV đến hiệu quả hoạt động kinh doanh của DN.

Majumdar và Chhibber (1999) tìm thấy bằng chứng có ý nghĩa thống kê về mối quan hệ ngược chiều giữa CCNV và hiệu quả tài chính trên mẫu nghiên cứu gồm 1.000 doanh nghiệp tại Ấn Độ giai đoạn 1988 – 1994. Nghiên cứu của Gleason và Mathur (2000) cũng cho thấy tác động ngược chiều của hệ số nợ lên hệ số ROA của các DN trong ngành bán lẻ tại 14 quốc gia ở châu Âu. Zeitun và Tian (2007) nghiên cứu 167 doanh nghiệp tại Jordan trong giai đoạn 1989 – 2003 và cho kết quả tương tự. Hasan và cộng sự (2014) báo cáo tác động ngược chiều của CCNV lên ROA song không tìm thấy tác động có ý nghĩa thống kê lên ROE và Tobin’s Q.

Ở Việt Nam, Nguyễn Hữu Huân và cộng sự (2014) nghiên cứu mối quan hệ giữa cơ cấu nguồn vốn và giá trị doanh nghiệp, đồng thời xác định những ngưỡng nợ tác động đến giá trị doanh nghiệp. Dữ liệu nghiên cứu bao gồm 517 doanh nghiệp phi tài chính niêm yết trên hai sở giao dịch chứng khoán TP. HCM và Hà Nội giai đoạn 2010 - 2012. Kết quả nghiên cứu cho thấy tác động ngược chiều của CCNV lên ROE song không có tác động lên Tobin’s Q.

+ Tồn tại mối quan hệ phi tuyến giữa CCNV và hiệu quả hoạt động của DN

Nieh và cộng sự (2008) nghiên cứu về cơ cấu nguồn vốn tối ưu đối với các doanh nghiệp điện tử niêm yết trên thị trường chứng khoán Đài Loan. Nghiên cứu này đã sử dụng dữ liệu bảng cho mẫu gồm 143 doanh nghiệp giai đoạn 1999 - 2004 với hai chỉ tiêu lợi nhuận trên vốn chủ sở hữu (ROE) và thu nhập trên mỗi cổ phần (EPS), đại diện cho giá trị doanh nghiệp. Nhóm nghiên cứu dùng mô hình hồi quy ngưỡng Hansen để cho ra kết quả: Hệ số nợ thích hợp cho các doanh nghiệp này là từ 12,37% đến 51,57% và Hệ số nợ tối ưu nên trong khoảng từ 12,37% đến 28,7%, sẽ nâng cao giá trị doanh nghiệp.

Lin và cộng sự (2011) thực hiện nghiên cứu để trả lời câu hỏi nợ có ảnh hưởng đến giá trị doanh nghiệp Đài Loan. Mẫu nghiên cứu là 196 doanh nghiệp tại Đài Loan giai đoạn từ 1993-2005. Nghiên cứu đã phát hiện ra hiệu ứng hai ngưỡng giữa hệ số nợ và giá trị doanh nghiệp, đó là 9,86% và 33,33%. Khi hệ số nợ thấp hơn 9,86%, giá trị doanh nghiệp được đo bằng chỉ số Tobin’Q tăng bằng 0,0546% tương ứng với mức tăng 1% trong hệ số nợ. Khi hệ số nợ nằm trong khoảng từ 9,86% đến 33,33%, giá trị doanh nghiệp

chỉ tăng 0,0057%. Vì vậy, nghiên cứu này cho biết hệ số nợ tối ưu dưới 33,33% và tại mức này, giá trị doanh nghiệp không tăng. Tuy nhiên, nghiên cứu này chưa cung cấp đủ bằng chứng về mối quan hệ giữa hệ số nợ và giá trị doanh nghiệp khi hệ số nợ lớn hơn 33,33%.

Cheng và các cộng sự (2010) nghiên cứu tác động cơ cấu nguồn vốn đến giá trị doanh nghiệp niêm yết trên thị trường chứng khoán Trung Quốc. Nghiên cứu đã sử dụng dữ liệu bảng cho mẫu gồm 650 doanh nghiệp giai đoạn 2001 - 2006 với chỉ tiêu ROE đại diện cho giá trị doanh nghiệp và cơ cấu nguồn vốn là Hệ số nợ (tổng nợ/tổng nguồn vốn) đại diện cho cơ cấu nguồn vốn của doanh nghiệp. Nhóm tác giả đã dùng mô hình hồi quy ngưỡng để đánh giá tác động của cơ cấu nguồn vốn đến giá trị doanh nghiệp. Kết quả nghiên cứu cho rằng giá trị doanh nghiệp sẽ tăng khi hệ số nợ thấp hơn 53,97%, tức là: Khi hệ số nợ thấp hơn mức này mà doanh nghiệp lại tăng nợ lên và tăng chỉ đến mức 53,97%, sẽ làm cho giá trị doanh nghiệp tăng lên. Ngoài ra, kết quả nghiên cứu cũng cho rằng: Giá trị doanh nghiệp vẫn còn cao nhưng sẽ bắt đầu giảm dần khi hệ số nợ trong khoảng từ 53,97% đến 70,48% và họ cũng cho rằng giá trị doanh nghiệp sẽ giảm mạnh khi hệ số nợ lớn hơn 70,48%.

Cường và cộng sự (2012) nghiên cứu ảnh hưởng của cơ cấu nguồn vốn đến giá trị doanh nghiệp trong ngành chế biến thuỷ sản Việt Nam. Nghiên cứu sử dụng mô hình hồi quy dữ liệu bảng dựa trên mẫu gồm 92 doanh nghiệp chế biến thủy sản Việt Nam, giai đoạn từ năm 2005 đến năm 2010. Lợi nhuận trên vốn chủ sở hữu (ROE) đại diện cho giá trị doanh nghiệp và hệ số nợ (tổng nợ /tổng nguồn vốn) đại diện cho cơ cấu nguồn vốn doanh nghiệp. Kết quả nghiên cứu chỉ ra rằng: có tồn tại ngưỡng giữa hệ số nợ và giá trị doanh nghiệp. Nếu hệ số nợ thấp hơn 59,27% thì giá trị doanh nghiệp tăng lên nhưng nếu hệ số nợ cao hơn 59,27% thì giá trị doanh nghiệp có xu hướng giảm.

Ở Việt Nam, Võ Xuân Vinh và cộng sự (2014) dùng phương pháp hồi quy ngưỡng của Hansen (1999) và kết quả cho thấy tác động của hệ số nợ tối ưu đến giá trị doanh nghiệp đại diện bằng chỉ số Tobin’s Q. Nhóm tác giả đã đưa ra kết quả: Hệ số nợ tối ưu tồn tại trong một số nhóm ngành, cụ thể là ngành bán buôn (15,87% - 44,52%), ngành bất động sản (41,02% - 73,00%), ngành vận tải (<79,66%), và ngành xây dựng (< 61,28%).

=> Như vậy, những nghiên cứu về tác động của CCNV đến hiệu quả hoạt động của DN phần lớn là các nghiên cứu thực nghiệm ở những bối cảnh nghiên cứu khác nhau. Các nghiên cứu này xem xét câu hỏi liệu CCNV có tác động đến giá trị DN không, nếu có thì mô tả mối tương quan này như thế nào về mặt định lượng. Câu hỏi này liên quan mật thiết đến việc có hay không một CCNV tối ưu cho DN. Tuy nhiên, bằng chứng thực nghiệm rất

đa dạng và rất khó để đi đến kết luận cuối cùng khi đánh giá tác động của CCNV đến hiệu quả hoạt động của DN.

6.3. Tổng kết các nghiên cứu về cơ cấu nguồn vốn

Sau khi nghiên cứu tổng quan về cơ cấu nguồn vốn, có thể rút ra một số kết luận như sau:

Thứ nhất, các lý thuyết về CCNV không có sự đồng nhất nhưng cũng không loại trừ nhau. Sự không nhất quán về các nội dung liên quan CCNV là do phương pháp nghiên cứu bộ phận. Các lý thuyết góp phần bổ sung cho nhau tạo nên bức tranh toàn cảnh về CCNV của DN.

Thứ hai, bằng chứng thực nghiệm để kiểm định các lý thuyết không cho ra một kết quả duy nhất là do: (1) các lý thuyết dự đoán định tính hơn là định lượng; (2) khó khăn trong việc tìm biến đại diện cho các nhân tố ảnh hưởng đến CCNV như: chi phí đại diện, chi phí phá sản, chi phí giao dịch, …

Thứ ba, các nghiên cứu chỉ ra có 8 yếu tố cơ bản thuộc về DN (quy mô doanh nghiệp, cơ cấu tài sản, khả năng sinh lời, khả năng tăng trưởng, khả năng thanh toán, rủi ro kinh doanh, thuế thu nhập DN và tấm chắn thuế phi nợ), thể chế, pháp luật và thị trường tài chính tác động đến việc lựa chọn CCNV của DN. Sự tác động của các yếu tố trên là không nhất quán ở phạm vi giữa các quốc gia khác nhau, giữa các ngành khác nhau, cũng như giữa các DN cùng ngành.

Thứ tư, bằng chứng thực nghiệm về tác động của CCNV đến giá trị DN và hiệu quả HĐKD không nhất quán do bối cảnh nghiên cứu, quy mô mẫu nghiên cứu, và phương pháp nghiên cứu khác nhau. Một số nghiên cứu cho thấy sự tồn tại của cơ cấu nguồn vốn tối ưu, một số khác chỉ ra ngưỡng tác động của hệ số nợ lên giá trị doanh nghiệp song cũng có nhiều nghiên cứu không cho thấy tác động có ý nghĩa thống kê của CCNV đến giá trị DN.

6.4. Khoảng trống trong nghiên cứu

Trong những năm gần đây, ngày càng có nhiều nghiên cứu về CCNV cũng như CCNV cho các DN NY trong ngành VLXD ở Việt Nam. Tuy nhiên, vẫn tồn tại những khoảng trống cần được tiếp tục nghiên cứu và làm rõ.

- Về nội dung nghiên cứu: Ngành VLXD gồm nhiều phân ngành nhỏ như xi măng, thép, gạch ốp lát, đá xây dựng… Hiện nay, các nghiên cứu về CCNV cho ngành VLXD chủ yếu tập trung vào từng phân ngành cụ thể, chưa có một nghiên cứu bao trùm và toàn diện về CCNV cho toàn ngành VLXD. Mặt khác, các nghiên cứu tập trung làm rõ các nhân tố tác động đến CCNV và mối tương quan giữa CCNV với giá trị DN và hiệu quả hoạt động của DN. Một số nghiên cứu đã xem xét hành vi của nhà quản trị khi ra quyết định CCNV thông qua đối chứng kết quả mô hình hồi quy với kết quả phỏng vấn các nhà

quản trị tài chính; thông qua làm rõ CCNV và hành vi điều chỉnh CCNV qua những giai đoạn phát triển của DN. Tuy nhiên, những nghiên cứu này không nhiều, đặc biệt ở Việt Nam.

- Về phạm vi nghiên cứu: Các nghiên cứu trước đây về CCNV của các DN NY trong ngành VLXD ở Việt Nam được thực hiện trong khoảng thời gian từ 5 đến 7 năm, khi ngành đang ở trong một giai đoạn nhất định của chu kỳ kinh doanh. Điều này dẫn đến kết quả nghiên cứu không cho phép theo dõi sự hành vi điều chỉnh CCNV của nhà quản trị theo từng giai đoạn của vòng đời doanh nghiệp và chu kỳ kinh doanh của ngành. Do vậy, luận án thực hiện nghiên cứu về CCNV của các DN NY trong ngành VLXD ở Việt Nam trong khoảng thời gian từ 2009-2020. Đây là khoảng thời gian mà hoạt động sản xuất kinh doanh của các DN NY trong ngành VLXD trải qua những giai đoạn khác nhau. Việc mở rộng phạm vi nghiên cứu về mặt thời gian sẽ cung cấp kết quả nghiên cứu đa diện hơn về CCNV của các các DN NY trong ngành VLXD ở Việt Nam.

Như vậy, luận án “Cơ cấu nguồn vốn của các Doanh nghiệp niêm yết ngành vật liệu xây dựng ở Việt Nam” là đề tài nghiên cứu có tính độc lập và hoàn toàn không trùng lặp với bất kỳ công trình nghiên cứu nào trước đây về đối tượng, phạm vi và nội dung nghiên cứu.

7. Kết quả đạt được và những đóng góp mới của luận án

Về cách tiếp cận: Luận án xem xét lý thuyết CCNV trong tương quan với chiến lược phát triển và vòng đời của DN. Do vậy, để xây dựng và hoàn thiện chính sách tài trợ, nhà quản trị tài chính DN phải xét đến CCNV hiện tại của DN cũng như việc điều chỉnh CCNV này trong mối tương quan với các mục tiêu kinh doanh chiến lược của từng giai đoạn trong vòng đời doanh nghiệp.

Về nội dung: Luận án cung cấp kết quả nghiên cứu toàn diện về cơ cấu nguồn vốn cũng như hành vi của nhà quản trị tài chính khi ra các quyết định về CCNV của các DN NY trong ngành VLXD ở Việt Nam.

Về bối cảnh: Luận án nghiên cứu CCNV của các DNNY trong ngành VLXD ở Việt Nam trong bối cảnh các DN NY trong ngành VLXD vừa trải qua giai đoạn khó khăn, cần có sự tái cơ cấu về cả sản xuất, tài chính lẫn bộ máy hoạt động. Các DN cần xây dựng được chiến lược tài chính, bao gồm cả chiến lược tài trợ nhằm đáp ứng những mục tiêu phát triển chiến lược của ngành VLXD đến năm 2030, tầm nhìn 2045.

8. Bố cục của luận án

Ngoài phần mở đầu và kết luận, phụ lục, danh mục tài liệu tham khảo, danh mục các công trình đã công bố của tác giả, nội dung luận án gồm 3 chương:

Chương 1: Lý luận chung về cơ cấu nguồn vốn doanh nghiệp

Chương 2: Thực trạng cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam

Chương 3: Giải pháp hoàn thiện cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam

CHƯƠNG 1: LÝ LUẬN CHUNG VỀ CƠ CẤU NGUỒN VỐN DOANH NGHIỆP

1.1. Nguồn vốn của doanh nghiệp

1.1.1. Khái niệm nguồn vốn của doanh nghiệp

Để tiến hành hoạt động sản xuất kinh doanh trong nền kinh tế thị trường, doanh nghiệp cần phải có các yếu tố cơ bản gồm: Sức lao động, đối tượng lao động và tư liệu lao động. Muốn vậy, doanh nghiệp cần phải ứng ra một số tiền nhất định phù hợp với quy mô và hoạt động kinh doanh. Số tiền này dùng để mua sắm các yếu tố đầu vào của quá trình sản xuất kinh doanh. Toàn bộ giá trị ứng ra ban đầu và ở các giai đoạn tiếp theo phục vụ cho hoạt động sản xuất kinh doanh được gọi là vốn kinh doanh.

Doanh nghiệp có thể huy động lượng vốn kinh doanh này từ nhiều chủ thể khác nhau, hình thành nên nguồn vốn cho doanh nghiệp. Nguồn vốn phản ánh nguồn gốc, nơi phát sinh lượng vốn kinh doanh mà DN huy động được, phục vụ cho hoạt động sản xuất kinh doanh. Ngoài ra, thuật ngữ “nguồn tài trợ” cũng được sử dụng để chỉ ra nguồn gốc số tiền DN có được, phục vụ cho hoạt động sản xuất kinh doanh. Do đó, cần phân biệt rõ nguồn vốn và nguồn tài trợ. Nguồn vốn chỉ bao gồm những nguồn tiền tạo ra sự tăng thêm tổng tài sản của doanh nghiệp; trong khi đó, nguồn tài trợ là khái niệm trộng hơn, bao gồm quỹ khấu hao, tiền thu hồi thanh lý tài sản, tiền có được từ việc chuyển các tài sản hiện hành phục vụ cho đầu tư mua sắm hình thành tài sản.

=> Nguồn vốn là nguồn hình thành tài sản kinh doanh cho doanh nghiệp. Là số tiền mà doanh nghiệp huy động để mua sắm, hình thành tài sản phục vụ cho hoạt động sản xuất kinh doanh.

1.1.2. Phân loại nguồn vốn

a. Căn cứ vào quan hệ sở hữu vốn:

Dựa vào tiêu thức này, nguồn vốn của DN gồm Vốn chủ sở hữu và Nợ phải trả.

* Vốn chủ sở hữu:

Là phần vốn thuộc sở hữu của chủ DN. Chủ sở hữu DN có thể là cá nhân, tổ chức tham gia góp vốn, Chính phủ, các cổ đông mua và nắm giữ cổ phiếu. Nguồn VCSH bao gồm các bộ phận: vốn đầu tư của chủ sở hữu, thặng dư vốn cổ phần và LNST giữ lại chưa phân phối. Trong đó:

+ Vốn đầu tư chủ sở hữu bao gồm phần vốn góp ban đầu và vốn góp bổ sung trong quá trình DN hoạt động của các chủ sở hữu DN.

+ LNST giữ lại: là một bộ phận LNST được chủ sở hữu DN giữ lại nhằm tăng cường nguồn vốn dài hạn, phục vụ cho quá trình tái đầu tư, mở rộng hoạt động SXKD.

Đối với loại hình CTCP, nguồn VCSH của các DN này còn bao gồm thêm một bộ phận là thặng dự vốn cổ phần – đây là phần chênh lệch giữa mệnh giá cổ phần phát hành so với giá thực tế phát hành.