tố ảnh hưởng đến cơ cấu nguồn vốn của các doanh nghiệp trong các ngành nghề, lĩnh vực, ở các giai đoạn khác nhau. Mỗi nghiên cứu là một mảnh ghép giúp bức tranh cơ cấu nguồn vốn của doanh nghiệp Việt Nam ngày càng thêm hoàn thiện.

Trong suốt tiến trình xây dựng và đổi mới diện mạo đất nước, ngành vật liệu xây dựng đóng vai trò xương sống, quyết định chất lượng, giá thành và thời gian thi công các công trình xây dựng. Chi phí nguyên vật liệu chiếm tỷ trọng chủ yếu trong tổng giá thành xây dựng: 75% - 80% đối với các công trình dân dụng và công nghiệp; 70% -75% đối với các công trình giao thông; 50 - 55% đối với các công trình thủy lợi. Sự phát triển của ngành xây dựng luôn luôn song hành với sự phát triển của ngành vật liệu xây dựng. Ngành cũng có những đóng góp đáng kể vào nền kinh tế, giá trị sản lượng VLXD thường chiếm đến 7%- 8% GDP Việt Nam. Ngành VLXD nhận được sự quan tâm và ưu đãi từ phía Nhà nước, đã trở thành ngành công nghiệp mũi nhọn của nền kinh tế Việt Nam.

Các sản phẩm VLXD chủ yếu như thép, xi măng, kính xây dựng, sứ vệ sinh, gạch ốp lát, gạch xây,… đã có những sự thay đổi vượt bậc, từ chỗ thiếu hụt nguồn cung và phải nhập khẩu, Việt Nam đã vươn lên thành nước xuất khẩu một số chủng loại VLXD hàng đầu khu vực. Bên cạnh những kết quả đó, ngành công nghiệp VLXD nước ta còn nhiều bất cập, hạn chế về công nghệ sản xuất. Nhiều nhà máy có công nghệ, kỹ thuật lạc hậu; tiêu tốn nhiều năng lượng, nguyên liệu, vật tư; năng suất lao động thấp; gây ô nhiễm môi trường sinh thái; có chi phí sản xuất cao; hoạt động sản xuất, kinh doanh kém hiệu quả; năng lực cạnh tranh hạn chế. Đồng thời, tình trạng đầu tư ào ạt tràn lan theo phong trào, không tuân thủ quy hoạch, không quan tâm đến cung cầu, không tính đầy đủ đến nguồn tài nguyên, điều kiện vận tải, hạ tầng kỹ thuật, hạ tầng xã hội gây lãng phí vốn đầu tư và thiệt hại nguồn lực của doanh nghiệp và xã hội. Hoạt động nghiên cứu phát triển đổi mới sản phẩm và công nghệ sản xuất ít được các doanh nghiệp chú ý đến. Vấn đề ô nhiễm môi trường và xử lý chất thải trong sản xuất vật liệu xây dựng chưa được quan tâm của các doanh nghiệp.

Khủng hoảng kinh tế thế giới 2008 gây những tác động đáng kể đến nền kinh tế Việt Nam cũng như các DN ngành VLXD. Trong giai đoạn 2009-2015, hàng loạt doanh nghiệp trong ngành có lợi nhuận sụt giảm và thua lỗ kéo dài; không đủ sức cạnh tranh dẫn đến phải đóng cửa, dừng sản xuất hoặc sản xuất cầm chừng; thực hiện sáp nhập, tái cơ cấu. Cụ thể, hệ số nợ của các DNNY ngành xi măng tăng từ 57,96% (2009) lên mức 70,4% (2014); tỷ trọng nguồn vốn thường xuyên sụt giảm từ mức 69,02% (2009) xuống mức 57,84% (2014) đã cho thấy sự mất cân bằng tài chính trong chính sách huy động vốn của các DN này. Nguyên nhân chính đến từ việc các DN ngành VLXD thiếu chiến lược huy động vốn dài hạn. Hoạt động huy động vốn của các DN còn mang tính chủ quan, nặng về ứng phó và thiếu tính bền vững. Sau một thời gian đầu tư ồ ạt, các DN NY trong ngành

VLXD có hệ số nợ vay quá cao, mô hình tài trợ thiếu an toàn tài chính, gánh nặng lãi vay lớn, và nguy phá sản cao.

Ngày 18 tháng 8 năm 2020, Thủ tướng Chính phủ đã ban hành Quyết định 1266/QĐ-TTg phê duyệt chiến lược phát triển vật liệu xây dựng Việt Nam thời kỳ 2021- 2030, định hướng đến năm 2050, có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2021. Quyết định này nêu bật quan điểm “ phát triển ngành vật liệu xây dựng hiệu quả, bền vững, đáp ứng cơ bản nhu cầu trong nước, từng bước tăng cường xuất khẩu, góp phần thúc đẩy tăng trưởng và phát triển kinh tế xã hội”, đặc biệt chú trọng đến việc “ sử dụng hiệu quả tài nguyên, triệt để tiết kiệm năng lượng, nguyên liệu, nhiên liệu”; “ phân bổ mạng lưới cơ sở sản xuất vật liệu xây dựng trên toàn quốc phù hợp với điều kiện về tự nhiên, xã hội của từng vùng miền”. Sau khi Quyết định 1266/QĐ-TTg được ban hành và đi vào vận dụng, các địa phương đã lần lượt ban hành các quyết định quy hoạch phát triển vật liệu xây dựng tại địa phương. Trong bối cảnh đầu tư công giai đoạn 2021-2025 tăng mạnh, với gần 2,9 triệu tỷ đồng, nhu cầu về vật liệu xây dựng để triển khai các dự án đầu tư công là rất lớn. Điều này đòi hỏi các doanh nghiệp ngành VLXD phải có những chiến lược và chính sách huy động vốn phù hợp, hiệu quả nhằm đảm bảo hoạt động bền vững cho toàn ngành.

Do đó, vận dụng những lý thuyết về CCNV để nhận diện, đánh giá; từ đó, đưa ra một số giải pháp nhằm hoàn thiện cơ cấu nguồn vốn cho các DN ngành VLXD là một đòi hỏi cấp thiết về mặt lý luận cũng như thực tiễn. Xuất phát từ đòi hỏi này, tác giả đã lựa chọn đề tài “Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam” làm chủ đề nghiên cứu trong luận án tiến sĩ của mình.

2. Mục tiêu nghiên cứu của luận án

2.1. Mục tiêu nghiên cứu tổng quát

Mục tiêu nghiên cứu tổng quát của luận án là làm rõ cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành ở Việt Nam; từ đó, đưa ra những đánh giá về CCNV và đề xuất những giải pháp nhằm hoàn thiện CCNV cho các DN niêm yết trong ngành VLXD ở Việt Nam

Có thể bạn quan tâm!

-

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 1

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 1 -

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 2

Cơ cấu nguồn vốn của các doanh nghiệp niêm yết trong ngành vật liệu xây dựng ở Việt Nam - 2 -

Tác Động Của Cơ Cấu Nguồn Vốn Đến Hiệu Quả Hoạt Động Của Dn

Tác Động Của Cơ Cấu Nguồn Vốn Đến Hiệu Quả Hoạt Động Của Dn -

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng

Cơ Cấu Nguồn Vốn Theo Thời Gian Huy Động Và Sử Dụng -

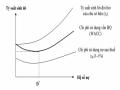

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ

Xem toàn bộ 241 trang tài liệu này.

2.2. Nhiệm vụ nghiên cứu cụ thể

Để đạt được mục tiêu nghiên cứu trên, luận án lần lượt thực hiện các nhiệm vụ nghiên cứu sau:

Thứ nhất, làm rõ những vấn đề lý luận cơ sở về nguồn vốn và CCNV của DN thông qua hệ thống hoá những lý thuyết nền tảng về cơ cấu nguồn vốn, những nhân tố ảnh hưởng đến cơ cấu nguồn vốn, tác động của cơ cấu nguồn vốn đến hoạt động của doanh nghiệp, và những bài học kinh nghiệm về hoạch định cơ cấu nguồn vốn của các DN ngành VLXD trên thế giới.

Thứ hai, làm rõ và đánh giá thực trạng CCNV của các DN NY trong ngành VLXD ở Việt Nam thông qua mô tả, phân tích định tính và lượng hoá ảnh hưởng của các nhân tố đến CCNV của các DN NY trong ngành VLXD.

Thứ ba, đánh giá tác động của CCNV đến chi phí sử dụng vốn, rủi ro, và TSSL của các DN NY trong ngành VLXD ở Việt Nam; làm rõ những điểm mạnh và những hạn chế còn tồn tại trong CCNV của các DN NY trong ngành VLXD ở Việt Nam.

Thứ tư, đề xuất một số giải pháp nhằm hoàn thiện CCNV của các DN NY trong ngành VLXD ở Việt Nam đến năm 2025 gắn với bối cảnh kinh tế - xã hội Việt Nam và định hướng chiến lược phát triển ngành VLXD.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: Luận án nghiên cứu về cơ cấu nguồn vốn của doanh nghiệp.

- Phạm vi nghiên cứu

+ Về không gian: Luận án giới hạn mẫu nghiên cứu tại các DN NY trong ngành VLXD ở Việt Nam. Mẫu nghiên cứu gồm 30 DN NY trong ngành VLXD ở trên hai sàn chứng khoán HNX và HOSE. Đây là 30 doanh nghiệp có quy mô vốn và thị phần lớn trong ngành VLXD tại Việt Nam.

+ Về thời gian: Luận án nghiên cứu CCNV của các DN NY trong ngành VLXD ở Việt Nam giai đoạn 2009-2020.

4. Phương pháp nghiên cứu và nguồn số liệu

Luận án sử dụng kết hợp nhiều phương pháp nghiên cứu để thực hiện các nhiệm vụ nghiên cứu. Phương pháp nghiên cứu sử dụng trong luận án được mô tả trong sơ đồ dưới đây:

Nhiệm vụ nghiên cứu

Phương pháp nghiên cứu & nguồn số liệu

Làm rõ những vấn đề lý luận về nguồn vốn và cơ cấu nguồn vốn của doanh nghiệp.

Phương pháp phân tích, so sánh,tổng hợp. Dựa trên những nghiên cứu trước đó về nguồn vốn và cơ cấu nguồn vốn, hệ thống hoá cơ sở lý luận về nguồn vốn, CCNV, các nhân tố ảnh hưởng đến CCNV, tác động của CCNV đến HDDN, hoạch định cơ cấu nguồn vốn.

Làm rõ kinh nghiệm hoạch định cơ cấu nguồn vốn của các DN NY trong ngành VLXD trên thế giới và rút ra bài học KN cho VN.

Phương pháp nghiên cứu tình huống (case study). Tác giả lựa chọn hai DN VLXD điển hình, làm rõ đặc điểm CCNV và hoạch định CCNV ở những DN này. Từ đó khái quát hoá và rút ra bài học kinh nghiệm cho DN NY trong ngành VLXD tại VN.

Làm rõ thực trạng cơ cấu nguồn vốn của các DN NY trong ngành VLXD , những nhân tố ảnh hưởng đến CCNV, tác động của CCNV đến hoạt động của các DN NY trong ngành VLXD; từ đó, đề xuất một số giải pháp hoàn thiện cơ cấu nguồn vốn cho các DNNY ngành VLXD.

Phương pháp thống kê mô tả, đánh giá sự biến động và xu hướng biến động làm rõ đặc điểm CCNV của các DN NY trong ngành VLXD, chi phí sử dụng vốn bình quân, tác động của CCNV đến RRTC và TSSL;

Phương pháp hồi quy đa biến (POOL OLS, REM, FEM, GMM) làm rõ nhân tố ảnh hưởng đến CCNV; tác động của CCNV đến HQHĐ của các DN NY trong ngành VLXD .

5. Ý nghĩa khoa học và thực tiễn của luận án

Những đóng góp về mặt lý thuyết: Luận án cung cấp thêm một bằng chứng thực nghiệm về CCNV của các DN NY trong ngành VLXD ở Việt Nam. Thông qua việc làm rõ những nhân tố tác động đến CCNV của các DN NY trong ngành VLXD ở Việt Nam cũng như tác động của CCNV đến WACC, rủi ro và TSSL, luận án kiểm định các lý thuyết về CCNV của DN gắn với một ngành đặc thù (VLXD) tại thị trường Việt Nam. Luận án cũng đưa ra quan điểm tiếp cận nội dung CCNV từ góc độ hoạch định và ra quyết định quản trị tài chính DN.

Những đóng góp về mặt thực tiễn: Những kết luận của luận án là căn cứ để các nhà quản trị tài chính DN tại các DN NY trong ngành VLXD ở Việt Nam xây dựng CCNV mục tiêu phù hợp nhằm tối đa hoá giá trị của DN và CSH. Đồng thời, luận án cũng là nguồn tài liệu tham khảo hữu ích cho các nhà hoạch định chính sách, các nhà đầu tư, các tổ chức tài chính trung gian trong việc ra các quyết định đối với các các DN NY trong ngành VLXD ở Việt Nam phù hợp với bối cảnh KT-XH của Việt Nam và chiến lược phát triển ngành VLXD đến năm 2025.

6. Tổng quan tình hình nghiên cứu liên quan đến đề tài của luận án

CCNV là một chủ đề thu hút được sự quan tâm của nhiều học giả cũng như các nhà quản trị tài chính DN. Trên thế giới và tại Việt Nam đã có rất nhiều công trình nghiên cứu về vấn đề này. Nhìn chung, các nghiên cứu tập trung làm rõ những vấn đề sau: (i) sự tồn tại của CCNV tối ưu; (ii) các nhân tố ảnh hưởng đến cơ cấu nguồn vốn của DN; (iii) tác động của cơ cấu nguồn vốn tới hoạt động của DN.

6.1. Về cơ cấu nguồn vốn tối ưu

Cho đến nay, hệ thống các lý thuyết về CCNV đã phát triển tương đối đầy đủ và liên tục được hoàn thiện. Tuy nhiên, giữa các lý thuyết chưa có sự thống nhất quan điểm về việc tồn tại hay không tồn tại một CCNV tối ưu.

Theo M&M (1958), trong những điều kiện giả định cụ thể về thị trường vốn hoàn hảo và không có thuế, CCNV độc lập với giá trị DN. Lý thuyết trật tự phân hạng và thuyết định thời điểm thị trường có cùng quan điểm M&M khi phủ nhận sự tồn tại của CCNV tối ưu. Quyết định CCNV của DN không dựa trên hệ số nợ tối ưu mà căn cứ vào tính lỏng, rủi ro và sự bất cân xứng của thông tin. Theo đó, DN lựa chọn các nguồn vốn theo thứ tự nguồn lợi nhuận tái đầu tư, nợ vay và cuối cùng là vốn cổ phần bên ngoài (Myers và Majluf, 1984). Graham và Harvey (2001) cho rằng CCNV là kết quả của quyết định tài trợ, nhà quản trị tuỳ thời điểm thị trường để ra quyết định nhằm tối đa hoá giá trị DN. Một số nghiên cứu thực nghiệm gần đây ủng hộ quan điểm không tồn tại CCNV tối ưu gồm: Lin (2007), Zeitun và cộng sự (2007), Nieh và cộng sự (2008), Talberg và cộng sự (2008), Cheng và cộng sự (2010), Onaolapo và cộng sự (2010), Ruan và cộng sự (2011), Khan

(2012), Ahmad và cộng sự (2012), Tongkong (2012), Tsuji (2013), Ahmad và cộng sự (2013), Hasan và cộng sự (2014).

Ngược lại, lý thuyết đánh đổi thừa nhận sự tồn tại CCNV tối ưu. Kraus và Litzenberger (1973), Myers (1977) cho rằng DN sẽ thiết lập một hệ số nợ mục tiêu và sẽ dịch chuyển dần dần về phía đó. Hệ số nợ mục tiêu là điểm mà tại đó lợi ích biên bằng chi phí biên khi DN sử dụng nợ. Các nghiên cứu tiêu biểu theo trường phái này gồm: Jensen và Meckling (1976), Kim (1978), Grossman và Hart (1982), Jensen (1986), Diamond

(1989), Harris và Raviv (1990).

Tại Việt Nam, một số nghiên cứu đã chỉ ra sự tồn tại của cơ cấu nguồn vốn tối ưu của doanh nghiệp ở những ngành nghề, lĩnh vực kinh doanh khác nhau. Đỗ Văn Thắng và Trịnh Quang Thiều (2010) nghiên cứu mối quan hệ giữa giá trị DN (Tobin’s Q) và CCNV (NPT/VCSH) của 159 công ty phi tài chính niêm yết trên sàn chứng khoán TP.HCM giai đoạn 2006–2009. Kết quả nghiên cứu cho thấy Tobin’s Q đạt giá trị lớn nhất tại mức D/E 105%. Nguyễn Thành Cường và Nguyễn Thị Cành (2012), nghiên cứu cơ cấu vốn của các DN chế biến thuỷ sản Việt Nam giai đoạn 2005- 2010. Kết quả nghiên cứu cho thấy tồn tại hiệu ứng ngưỡng đôi giữa CCNV (D/A) và giá trị DN (ROE). Luận án chỉ ra phạm vi tối ưu của hệ số nợ mà các DN chế biến thuỷ sản nên áp dụng là dưới 59,27%. Trần Hùng Sơn (2013) nghiên cứu xây dựng cấu trúc vốn mục tiêu cho các DN sản xuất công nghiệp tại Thành phố Hồ Chí Minh. Võ Xuân Vinh và Nguyễn Thành Phú (2014) chỉ ra những ngưỡng vay nợ khác nhau cho các ngành nghề. Theo đó, tỷ lệ nợ tối ưu của DN trong ngành buôn bán thuộc khoảng (15,87%; 44,52%), ngành bất động sản thuộc khoảng (41,02%; 73,00%), ngành vận tải nhỏ hơn 79,66%, ngành xây dựng nhỏ hơn 61,28%. Nguyễn Thành Cường (2015) cho thấy tồn tại hiệu ứng ba ngưỡng khi nghiên cứu cơ cấu nguồn vốn của các DN thuỷ sản ở khi vực Nam Trung Bộ. Nghiên cứu của Nguyễn Thu Hà (2019) cho thấy các DN thuỷ sản niêm yết tại Việt Nam nên duy trì hệ số nợ mục tiêu trong khoảng (0,43; 0,7).

=> Như vậy, câu hỏi về sự tồn tại của CCNV tối ưu tiếp tục là một câu hỏi mở, cần có thêm bằng chứng thực nghiệm ở những bối cảnh nghiên cứu khác nhau. Tại Việt Nam, phần lớn các nghiên cứu liên quan đến câu hỏi này đều được thực hiện trong một ngành kinh tế nhất định nhằm đưa ra định hướng về CCNV mục tiêu. Các phương pháp được sử dụng rất đa dạng, ngoài mô hình hồi quy đa biến giản đơn, các tác giả còn sử dụng hồi quy ngưỡng, hồi quy động, hàm hồi quy phi tuyến để xác định hệ số nợ tối ưu.

6.2. Những nhân tố ảnh hưởng đến cơ cấu nguồn vốn của doanh nghiệp

Phần lớn các nghiên cứu tập trung vận dụng các lý thuyết về CCNV để lượng hoá tác động của các nhân tố bên trong và bên ngoài đến hệ số nợ của DN. Các nghiên cứu đã chỉ ra các nhân tố quan trọng tác động đến CCNV bao gồm: quy mô DN, khả năng sinh

lời, cơ cấu tài sản, khả năng tăng trưởng, khả năng thanh toán, rủi ro kinh doanh, thuế thu nhập DN, chu kỳ phát triển của doanh nghiệp. Cụ thể:

- Về cơ cấu tài sản: Cơ cấu tài sản là nhân tố quan trọng có tác động đến hệ số nợ của DN. Theo Harris và Raviv ( 1991) tỉ trọng TSCĐ lớn tăng giá trị thanh lý doanh nghiệp do tài sản hữu hình cấu thành tài sản thế chấp, có giá trị lớn hơn tài sản vô hình khi DN lâm vào tình trạng phá sản. Rajan và Zingales (1995) cho rằng DN có tỷ trọng TSCĐ hữu hình càng lớn thì sử dụng càng nhiều nợ vay do những tài sản này, với vai trò là tài sản thế chấp, làm giảm chi phí đại diện của chủ nợ. Kết luận tương tự cũng được tìm thấy ở nghiên cứu của Huang và Song (2002), Frank và Goyal (2003), Chen (2004), Salawu và Agboola (2008), Chakraborty (2010). Tuy nhiên, Grossman và Hart (1982) luận giải rằng những doanh nghiệp có tỉ trọng TSCĐ thấp thường sử dụng nhiều nợ vay nhằm ngăn chặn những hành vi cơ hội của nhà quản lý. Do đó, tỉ trọng TSCĐ có tác động ngược chiều đến CCNV. Một số nghiên cứu cho kết luận tương tự như Berger và Urdell (1994), Zehra Reimoo (2008), Akinlo Okayinka (2011), Nadeem và Wang (2011).

- Về quy mô sản xuất kinh doanh: Nghiên cứu của Huang và Song (2002), Chen (2004) ở các nước đang phát triển chỉ ra quy mô của doanh nghiệp có quan hệ tỷ lệ thuận với nợ vay, bởi công ty lớn có rủi ro phá sản và chi phí phá sản thấp, dòng tiền ít biến động. Nghiên cứu của Beven và Danbolt (2002) cho thấy quy mô của doanh nghiệp tỷ lệ nghịch với nợ ngắn hạn và tỷ lệ thuận với nợ dài hạn. Các nghiên cứu của Chen (2004); Zehara Reimoo (2008); Salawu và Agboola (2008); Akinlo Okayinka (2011); Psillaki và Daskalakis (2009); Sheikh và Wang (2011) cũng đều chỉ ra rằng, quy mô càng lớn càng thuận lợi cho việc vay nợ. Trái lại, nghiên cứu của Rajan và Zinggales (1995); Krem và Zingales (1995); Chittenden và cộng sự (1996) cho rằng, các doanh nghiệp có quy mô lớn dễ dàng tiếp cận với thị trường cổ phiếu nên có nhiều thuận lợi hơn và do đó ít sử dụng nợ. Do đó, đòn bẩy tài chính ở các doanh nghiệp này sẽ thấp hơn (Kester, 1986).

- Về tỷ suất sinh lời: Nghiên cứu của Long và Maltiz (1985); Solberg và Zorn (1992) đều cho rằng, tỷ suất sinh lời cao làm cho chủ nợ ít chịu rủi ro, và sẵn sàng cung cấp hạn mức tín dụng cao hơn cho các doanh nghiệp. Tồn tại mối liên hệ chặt chẽ giữa tỷ suất sinh lời và đòn bẩy tài chính. Nguyên nhân trước tiên là do tỷ suất sinh lời càng cao, xác suất doanh nghiệp chịu rủi ro phá sản ngày càng thấp. Điều này sẽ làm cho doanh nghiệp ưu tiên cao hơn nguồn vốn vay dẫn đến sự gia tăng của đòn bẩy tài chính. Tuy nhiên, cũng có nhiều quan điểm cho rằng các doanh nghiệp làm ăn có lãi sẽ có được lợi nhuận sau thuế nhiều hơn, chính vì thế họ sẽ tận dụng sử dụng nguồn vốn nội sinh này. Theo Titman và Wessel (1988), khi các nhân tố khác không đổi, doanh nghiệp có tỷ suất sinh lời cao sẽ có tỷ lệ đòn bẩy tài chính thấp hơn.

- Về tốc độ tăng trưởng: Tốc độ tăng trưởng phản ánh cơ hội tăng trưởng và triển vọng phát triển trong tương lai của doanh nghiệp. Rajan và Zingales (1995) cho rằng doanh

nghiệp có tốc độ tăng trưởng cao trong tương lai có xu hướng hạn chế vay nợ do chủ sở hữu không muốn san sẻ lợi ích cho các chủ nợ. Như vậy, tốc độ tăng trưởng tỷ lệ nghịch với hệ số nợ. Tuy nhiên, cũng có quan điểm cho rằng những doanh nghiệp có cơ hội tăng trưởng ưu tiên sử dụng nợ thay vì phát hành cổ phiếu để giảm thiểu việc chia sẻ quyền lợi cho cổ đông mới. Đồng thời, các doanh nghiệp có tốc độ tăng trưởng cao được cho là các doanh nghiệp có sức khỏe tốt trên thị trường vốn vay và dễ dàng tiếp cận đến nguồn vốn vay. Bên cạnh đó, với triển vọng phát triển tương lai, những doanh nghiệp này có thể sẽ tăng lượng vốn vay để duy trì cơ hội tăng trưởng cao trong tương lai (Chen, 2003).

- Về thuế suất thuế thu nhập doanh nghiệp: Theo như Modigliani và Miller (1958), thuế suất là công cụ quan trọng xác định cơ cấu nguồn vốn của một doanh nghiệp. Khi đối mặt với mức thuế suất doanh nghiệp cao, doanh nghiệp sẽ có xu hướng vay nợ nhiều hơn để tận dụng lợi thế của lá chắn thuế (Miller, 1988). Chính vì thế, thuế suất thuế thu nhập doanh nghiệp được cho rằng có mối quan hệ thuận chiều với đòn bẩy tài chính. Tuy nhiên, nợ vay sẽ gia tăng cùng với chi phí phá sản nên các DN có xu hướng lựa chọn một CCNV tối ưu cân bằng lợi ích từ tấm lá chắn thuế và chi phí phá sản (Myers, 1984). Warner (1977) cho rằng chi phí phá sản thường thấp hơn nhiều những khoản lợi từ lá chắn thuế của lãi vay nên trong thực tế, hệ số nợ của các DN thường cao hơn mức dự đoán lý thuyết. Điều này cũng đồng nghĩa với việc nếu doanh nghiệp có tấm lá chắn thuế phi nợ vay lớn, doanh nghiệp sẽ giảm động cơ vay nợ, từ đó, duy trì một mức nợ vay thấp. Lá chắn thuế phi nợ vay càng lớn, hệ số nợ của doanh nghiệp càng thấp.

- Về số năm hoạt động: Theo Abor (2008), số năm hoạt động của doanh nghiệp tỷ lệ thuận với đòn bẩy tài chính. Điều này là do doanh nghiệp hoạt động càng lâu năm sẽ có uy tín tín dụng ngày càng lớn, dễ dàng tiếp cận các khoản vốn vay. Diamond (1991) đã chỉ ra rằng số năm hoạt động của doanh nghiệp có liên quan đến các thông tin minh bạch của doanh nghiệp trên thị trường tín dụng. Nói cách khác, các doanh nghiệp lâu năm sẽ giảm thiểu được rủi ro về thông tin bất đối xứng với các chủ nợ. Việc quản lý các khoản nợ sẽ dễ dàng hơn giúp giảm các chi phí trung gian. Trái lại, các doanh nghiệp mới thành lập sẽ khó khăn trong việc tiếp cận nguồn vốn vay, rủi ro tín dụng cao, chi phí huy động vốn lớn.

- Về cơ cấu sở hữu: Lý thuyết đại diện đưa ra giả định rằng chi phí đại diện sẽ phát sinh từ xung đột lợi ích giữa các nhà quản lý doanh nghiệp và cổ đông, do sự tách biệt quyền sở hữu và kiểm soát. Đây là một yếu tố ảnh hưởng không nhỏ đến cơ cấu nguồn vốn của doanh nghiệp. Lý thuyết đại diện cho thấy cơ cấu sở hữu có thể được sử dụng để giảm thiểu xung đột lợi ích giữa cổ đông và nhà quản lý (Jensen & Meckling, 1976), cũng như xung đột giữa cổ đông lớn và cổ đông thiểu số (La Porta et al., 1999). Cơ cấu sở hữu quyết định cơ cấu tổ chức của doanh nghiệp, và mỗi bộ phận khác nhau đóng vai trò khác nhau trong quản trị doanh nghiệp. Chức năng quản trị doanh nghiệp khác nhau ảnh hưởng