cần thiết đối với mỗi DN sẽ thay đổi tùy thuộc vào bản chất kinh doanh và mức độ cạnh tranh mà công ty phải đối mặt. Cần phải chú ý rằng, sự linh hoạt vừa đủ trong biên độ cơ cấu vốn được chấp nhận cho phép công ty tham gia vào các cơ hội đầu tư sinh lời tốt nhưng không thể dự tính trước.

1.3.4.2. Xác định cơ cấu nguồn vốn mục tiêu

Nhà quản trị tài chính nên xây dựng một CCNV mục tiêu làm căn cứ cho mọi quyết định liên quan đến tài trợ vốn trong DN. Bất kể khi nào DN cần huy động vốn, nhà quản trị phải xem xét ưu và nhược điểm của từng nguồn vốn, đưa ra quyết định huy động và tổ chức nguồn vốn sao cho CCNV mục tiêu của DN được duy trì. Sau đây là những cách tiếp cận căn bản nhất để xác định CCNV mục tiêu của công ty:

a. Cách tiếp cận từ chi phí sử dụng vốn

Cách tiếp cận này lựa chọn CCNV mục tiêu là CCNV mà tại đó chi phí sử dụng vốn của DN được tối thiểu hoá; từ đó, tối đa hoá giá trị DN và giá cổ phiếu. Theo các tiếp cận này, nhà quản trị lần lượt thực hiện các bước sau:

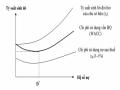

(i) Tính chi phí sử dụng nợ vay tại từng mức hệ số nợ: Việc tính chi phí sử dụng nợ vay tại mỗi mức hệ số nợ sẽ dựa trên hệ thống xếp hạng tín nhiệm. Để ước tính mức độ xếp hạng tín dụng, thông thường nhà quản trị thường căn cứ vào hệ số chi trả lãi vay (EBIT/Chi phí lãi vay phải trả trong kỳ).

(ii) Tính chi phí sử dụng vốn chủ sở hữu tại mỗi hệ số nợ: Việc tính chi phí sử dụng vốn cổ phần tại mỗi hệ số nợ sẽ bắt đầu bằng việc ước lượng beta khi tài trợ hoàn toàn bằng vốn cổ phần (U). Sau đó, ước lượng hệ số beta khi công ty sử dụng nợ vay (L) và áp dụng mô hình định giá tài sản vốn (CAPM) để tính chi phí sử dụng vốn chủ sở hữu cho từng mức hệ số nợ.

(iii) Tính chi phí sử dụng vốn bình quân tại từng mức hệ số nợ và xác định hệ số nợ tối ưu: Áp dụng công thức để tính chi phí sử dụng vốn bình quân tại mỗi hệ số nợ. Hệ số nợ tối ưu là điểm có chi phí sử dụng vốn bình quân nhỏ nhất.

b. Cách tiếp cận từ EBIT-EPS

Nhà quản trị tài chính căn cứ vào EBIT kỳ vọng để lựa chọn CCNV nhằm tối đa hoá EPS. Cơ sở hình thành phương pháp dựa trên sự tác động của hệ số nợ đến EPS. Việc sử dụng nguồn vốn có chi phí cố định như nợ vay hoặc cổ phiếu ưu đãi để tài trợ cho tài sản của DN chính là việc sử dụng ĐBTC. Nếu những tài sản được tài trợ bởi nợ vay tạo ra mức tỷ suất lợi nhuận cao hơn chi phí vay nợ, thu nhập một cổ phần sẽ tăng lên mà không cần CSH phải đầu tư thêm.

Có thể bạn quan tâm!

-

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ

Chi Phí Sử Dụng Vốn Bình Quân (Wacc) Theo Hệ Số Nợ -

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp

Các Nhân Tố Ảnh Hưởng Tới Cơ Cấu Nguồn Vốn Của Doanh Nghiệp -

Tác Động Của Cơ Cấu Nguồn Vốn Đến Rủi Ro Tài Chính Của Doanh Nghiệp

Tác Động Của Cơ Cấu Nguồn Vốn Đến Rủi Ro Tài Chính Của Doanh Nghiệp -

Tài Sản Và Nguồn Vốn Của Tđ Thép Nhật Bản 2014-2020 (Triệu ¥)

Tài Sản Và Nguồn Vốn Của Tđ Thép Nhật Bản 2014-2020 (Triệu ¥) -

Kinh Nghiệm Của Các Gđtc Tại Khu Vực Châu Âu*****

Kinh Nghiệm Của Các Gđtc Tại Khu Vực Châu Âu***** -

Đặc Điểm Hoạt Động Kinh Doanh Của Các Doanh Nghiệp Niêm Yết Trong Ngành Vlxd Ở Việt Nam

Đặc Điểm Hoạt Động Kinh Doanh Của Các Doanh Nghiệp Niêm Yết Trong Ngành Vlxd Ở Việt Nam

Xem toàn bộ 241 trang tài liệu này.

Chính vì những tác động của nợ vay lên EPS, ĐBTC là một nhân tố quan trọng trong việc hoạch định CCNV mục tiêu của công ty. Những công ty có EBIT cao có thể

thông qua mức độ tác động của đòn bẩy tài chính để gia tăng thu nhập cho CSH. Một cách phổ biến để đánh giá tác động của đòn bẩy tài chính là phân tích mối quan hệ giữa EPS và EBIT của những phương án tài trợ khác nhau. Theo các tiếp cận này, nhà quản trị lần lượt thực hiện các bước sau:

(i) Xác định nhu cầu vốn cần huy động cũng như EBIT kỳ vọng dựa trên các cơ hội đầu tư;

(ii) Xây dựng tình huống dựa trên phương án tài trợ khác nhau;

(iii) Xác định EPS đạt được trong các tình huống;

(iv) Lựa chọn CCNV có EPS cao nhất.

Thông qua cách tiếp cận này, nhà quản trị tài chính có thể căn cứ vào EBIT kỳ vọng của phương án đầu tư để lựa chọn CCNV mục tiêu nhằm tối đa hoá EPS. Tuy nhiên, hạn chế lớn nhất của cách tiếp cận này đó là chưa xét xét đến rủi ro. Cách tiếp cận này chưa xét đến giá trị kỳ vọng của EPS cũng như sự dao động của giá trị này.

c. Cách tiếp cận giá trị hiện tại được điều chỉnh

Cách tiếp cận giá trị hiện tại được điều chỉnh (adjusted present value approach – APV) được phát triển dựa trên cơ sở của lý thuyết đánh đổi theo đó, ảnh hưởng của việc sử dụng nợ vay vào giá trị doanh nghiệp sẽ được đánh giá bằng việc đo lường những khoản lợi thuế và chi phí phá sản kỳ vọng. Theo cách tiếp cận này, nhà quản trị cần thực hiện các bước sau:

(i) Tính giá trị hiện tại của khoản lợi thuế tại các mức nợ vay: Giá trị hiện tại của khoản lợi thuế được tính bằng thuế suất thuế thu nhập doanh nghiệp nhân với giá trị của số tiền vay.

(ii) Tính chi phí phá sản kỳ vọng tại các mức nợ vay: Việc ước lượng chi phí phá sản kỳ vọng dựa trên việc ước lượng xác suất phá sản và chi phí phá sản tại từng mức hệ số nợ. Trong đó, xác suất phá sản được ước lượng bằng một hệ thống xếp hạng tín nhiệm. Chi phí phá sản kỳ vọng được xác định theo công thức:

Chi phí phá sản kỳ vọng

Xác

= suất x phá sản

Tỷ lệ chi phí phá sản trên giá trị doanh nghiệp

Giá trị doanh nghiệp tài trợ

x

hoàn toàn bằng

vốn cổ phần

Khoản

+ lợi thuế

(iii) Xác định giá trị doanh nghiệp theo mô hình đánh đổi tại từng mức hệ số nợ. Hệ số nợ tối ưu là mức nợ vay tối đa hoá giá trị DN.

Thay đổi cơ cấu vốn

(1)

Thay đổi trong khoản lợi thuế

Lợi ích ròng của nợ vay

(2)

Thay đổi giá trị doanh nghiệp

Thay đổi chi phí phá sản kỳ vọng

(3)

Cách tiếp cận này cho phép đánh giá riêng ảnh hưởng của nợ vay lên giá trị doanh nghiệp. Tuy nhiên, cách tiếp cận này có những hạn chế sau:

Thứ nhất, cách tiếp cận này xác định hệ số nợ tối ưu trong trạng thái tĩnh, tức là giả định công ty giữ nguyên cơ cấu tài sản và hoạt động kinh doanh, chỉ thay đổi cơ cấu nguồn vốn.

Thứ hai, việc ước tính chi phí phá sản và xác suất phá sản không dễ dàng trong thực tiễn, đòi hỏi một cơ sở dữ liệu lớn, dễ bị tác động bởi nhận định chủ quan của nhà quản trị.

Thứ ba, cách tiếp cận này chỉ giả định lợi ích chủ yếu của nợ vay là khoản lợi thuế và chi phí của nợ vay là chi phí phá sản mà chưa xét đến lợi ích khác của nợ vay là làm tăng tính kỷ luật của ban quản trị, và chi phí khác của nợ vay là làm giảm tính linh hoạt tài chính và phát sinh chi phí đại diện. Do đó, khi xác định được cơ cấu vốn tối ưu theo cách tiếp cận này, cần đặt trong việc phân tích định tính các yếu tố còn lại.

d. Cách tiếp cận so sánh

Đây là cách tiếp cận thông dụng nhất để đánh giá và điều chỉnh hệ số nợ của một doanh nghiệp. Thông qua so sánh với hệ số nợ của các DN có thể so sánh (comparable firms) và hệ số nợ trung bình ngành, nhà quản trị biết được vị trí của DN trên bản đồ tiếp cận nợ vay; từ đó, đưa ra những phương án điều chỉnh phù hợp. Theo quan điểm của các tổ chức cho vay và xếp hạng tín nhiệm thì hệ số nợ ở vị trí an toàn nhất đối với bất kỳ doanh nghiệp nào là gần với mức trung bình ngành. Các doanh nghiệp thường có xu hướng sử dụng kết hợp các nguồn vốn tương tự như các DN khác trong ngành.

- Ưu điểm: Đây là cách tiếp cận trực quan và dễ hiểu, dễ thực hiện. Nếu các doanh nghiệp trong cùng ngành có đặc điểm tương đồng, đây là cách tiếp cận phù hợp và hiệu quả. Do đó, chọn một hệ số nợ tương đồng hệ số nợ của ngành là phù hợp khi các DN trong ngành đang ở cùng một giai đoạn trong chu kỳ kinh doanh và có nhiều đặc điểm tương tự nhau.

- Hạn chế: cách tiếp cận này sẽ cho kết quả không chính xác trong hai trường hợp sau đây. Thứ nhất, khi có sự biến động lớn trong tiềm năng tăng trưởng và rủi ro giữa các doanh nghiệp trong ngành. Khi đó, hệ số nợ kỳ vọng của các DN sẽ khác nhau bởi vì các DN trong ngành đang ở các giai đoạn khác nhau trong chu kỳ sống. Thứ hai, khi một ngành đang trong quá trình biến đổi lớn hoặc tái cơ cấu. Trong tình huống này, việc so sánh hệ số nợ sẽ không còn chính xác và hiệu quả do có có sự phân hoá trong hành vi tái cơ cấu của các DN trong ngành.

e. Cách tiếp cận từ mô hình hồi quy

Các DN trong cùng ngành có thể có những khác biệt về thuế suất, khả năng tạo ra lợi nhuận hoạt động và dòng tiền, và phương sai trong lợi nhuận hoạt động. Do đó, có thể sẽ không hợp lý nếu chỉ dựa trên so sánh hệ số nợ của DN với mức trung bình ngành và đưa ra kết luận về cơ cấu nguồn vốn tối ưu. Cách đơn giản nhất để kiểm soát những khác biệt giữa các DN là sử dụng mô hình hồi quy để đánh giá sự tác động của các biến số này đến hệ số nợ của các DN trong cùng ngành.

Ưu điểm: Cách tiếp cận này cung cấp những thông tin quan trọng hơn nhiều so với việc so sánh hệ số nợ của DN với mức trung bình ngành. Căn cứ vào kết quả của mô hình hồi quy, hệ số nợ dự báo cho bất kỳ công ty nào có thể được tính toán nhanh chóng bằng cách sử dụng những đo lường biến độc lập của công ty đó.

Hạn chế: Cách tiếp cận này có hai hạn chế cơ bản. Thứ nhất, các hệ số của mô hình hồi quy có xu hướng thay đổi qua thời gian. Thứ hai, các mô hình này có xu hướng chỉ giải thích được một phần những khác biệt trong hệ số nợ giữa các công ty.

1.3.4.3. Phát triển và thử nghiệm cơ cấu vốn mục tiêu

Đây là bước phát triển và thử nghiệm cơ cấu nguồn vốn mục tiêu thông qua các viễn cảnh được dự báo trong mục 1.3.4.1. Thông qua sự lặp đi lặp lại việc thử nghiệm và điều chỉnh các kế hoạch cơ cấu nguồn vốn dưới các viễn cảnh khác nhau, các DN có thể đạt đến cơ cấu vốn mục tiêu thiết thực nhất cho một dãy các viễn cảnh phù hợp.

Phân tích viễn cảnh (scenario analysis) hoặc phân tích độ nhạy (sensitivity analysis) được dựa trên những rủi ro chủ yếu đã được nhận diện ở trong mục 1.3.4.1. Phân tích này được sử dụng để xác định ảnh hưởng của những thay đổi có thể xảy ra trong các biến số giá trị then chốt của công ty (như doanh thu, chi phí, nhu cầu đầu tư vốn dự tính) lên các chỉ số tài chính, cũng như dòng tiền của DN. Mỗi viễn cảnh sẽ dẫn đến dòng tiền mặt khác nhau, đòi hỏi phương thức huy động, tổ chức nguồn vốn khác nhau, cũng như khả năng thanh toán lãi vay khác nhau.

Phân tích viễn cảnh suy giảm sẽ cho một chỉ báo hợp lý về khả năng chịu đựng mức độ nợ vay dưới hoàn cảnh tồi tệ nhất dự báo có thể xảy ra trong môi trường kinh doanh cụ thể. Thử nghiệm cơ cấu nguồn vốn dưới viễn cảnh suy giảm sẽ giúp trả lời các câu hỏi như, DN sẽ xoay sở thế nào nếu hoạt động kinh doanh đối mặt với sự suy giảm biên lợi

nhuận? DN có đi đến tình trạng kiệt quệ tài chính hay khả năng phá sản hay không? Một sự ước lượng xác suất xảy ra các viễn cảnh xấu nhất cần được thực hiện trước khi quyết định thận trọng về mức độ sử dụng nợ vay tối đa của công ty.

Tại bước này, DN sẽ thực hiện thử nghiệm rất nhiều phương án tài trợ khác nhau. Những phương án tài trợ này được đặt ra dựa trên những dự báo về triển vọng thị trường vốn trong tương lai. Nhằm đảm bảo tính khả thi của các phương án tài trợ này, DN nên tham khảo ý kiến tư vấn từ các đối tác tài trợ vốn như ngân hàng thương mại, các công ty chứng khoán, các đơn vị tư vấn tài chính, công ty xếp hạng tín nhiệm.

1.3.4.4. Điều chỉnh cơ cấu nguồn vốn

a. Điều chỉnh trong ngắn hạn

Các DN khi hoạt động sản xuất kinh doanh sẽ rất quan tâm đến chi phí và trong đó có chi phí lãi vay. Khi cơ cấu nguồn vốn thay đổi cũng có thể ảnh hưởng đến chi phí lãi vay của DN. Chính vì vậy, kể cả trong ngắn hạn thì việc điều chỉnh cơ cấu nguồn vốn cũng là vấn đề được DN chú trọng. Với những DN có hệ số nợ cao thì việc tiếp tục huy động nợ vay có thể gặp nhiều khó khăn hơn cũng như phải trả một mức lãi suất cao hơn. Ngay cả với những DN có hệ số nợ trung bình, việc lập chiến lược điều chỉnh liên tục là vô cùng cần thiết để đảm bảo chi phí sử dụng vốn luôn luôn được giảm thiểu do một mức nhỏ trong chi phí sử dụng nợ vay có thể làm giảm lợi nhuận sau thuế.

Để giảm thiểu chi phí sử dụng vốn, DN có thể thực hiện hai phương pháp, (i) thương lượng lãi suất các khoản vay đối với chủ nợ, (ii) giải phóng đủ tiền mặt để trả trước các món nợ có chi phí sử dụng cao. Việc thương lượng giảm lãi suất là một đề nghị khó khăn. Còn việc tăng dòng tiền mặt là một lựa chọn dễ dàng hơn cho DN. DN có thể thực hiện việc này thông qua một số cách sau đây:

- Xem lại kế hoạch sử dụng vốn để xác định xem cơ hội đầu tư nào không làm tăng hiệu quả cho các hoạt động bị trì hoãn và loại bỏ những cơ hội đầu tư này.

- Khuyến khích khách hàng có tiềm lực tài chính thanh toán sớm để có thêm nguồn tài trợ từ các khoản phải thu.

- Giải phóng hàng tồn kho để có nguồn thu. Phân loại các dữ liệu kho hàng theo doanh số cho từng đối tượng, tìm hiểu vì sao những mặt hàng có doanh số thấp vẫn nằm trong kho. Thay đổi chính sách dự trữ, chính sách mua hàng rút ngắn vòng quay tiền mặt để tăng cường vốn lượng vốn lưu động, giảm các nghĩa vụ thanh toán nợ và giúp giảm chi phí sử dụng vốn.

b. Điều chỉnh CCNV dài hạn theo chiến lược phát triển của doanh nghiệp

Xét về mặt lý thuyết, việc hoạch định CCNV tối ưu cho DN được nhìn nhận dưới nhiều góc độ. Trên thực tế, các giám đốc tài chính đã hoạch định chính sách tài trợ của công ty như thế nào? Điều tra của Graham và Harvey (2001) trên 392 giám đốc tài chính của các công ty thuộc Fortune 500 cho thấy nhân tố quan trọng nhất tác động đến quyết

định vay nợ chính là mức độ linh hoạt của tài trợ và việc đảm bảo năng lực tín dụng của DN. Tầm quan trọng của mức độ linh hoạt tài trợ cho thấy sự phù hợp với lý thuyết trật tự phân hạng bởi theo như Myer và Majluf (1984) thì các DN yêu cầu sự nới lỏng tài trợ nếu nó có thể độc lập với nguồn tài chính bên ngoài. Nếu thị trường vốn là hoàn hảo, sẽ không có nhu cầu về tính linh hoạt tài trợ. Nhưng sự phân tán của thị trường đã ngăn cản các DN khỏi việc tiếp cận thị trường vốn, các quyết định được đưa ra không chỉ để phù hợp với những điều kiện cụ thể mà còn để vượt qua những rủi ro trong tương lai. Khi kỳ vọng không đạt được, hoặc khi một sự kiện xảy ra ngoài dự kiến, DN có thể cần sự tài trợ linh hoạt. Do vậy, các nhà quản trị không chỉ phản ứng lại những đổ vỡ của chính sách tài trợ mà còn phải điều chỉnh các chính sách tài chính để giảm thiểu những tác động của những đổ vỡ này (Almeida và cộng sự, 2006).

Một cách hiểu toàn diện và cân bằng về tác động của tính tài trợ linh hoạt đến các quyết định tài chính của DN đòi hỏi sự chú ý đến cơ hội tăng trưởng; mức độ ràng buộc tài chính, và dòng tiền kỳ vọng. Thông thường những thông số này được gắn kết với chu kỳ của DN trong quá trình tài trợ bao gồm giai đoạn phát triển, giai đoạn tăng trưởng, và giai đoạn trưởng thành.

Những DN trong giai đoạn phát triển không có đủ nguồn ngân quỹ từ hoạt động để phục vụ cho mục tiêu phát triển bước đầu nên cần nhiều nguồn tài trợ bên ngoài. Những DN này cũng phải đối mặt với sự giới hạn tài trợ trên thị trường bởi dòng tiền kỳ vọng thấp trong tương lai không chắc chắn. Do vậy, những DN này có như cầu lớn nhất về tính linh hoạt tài trợ nhằm khai thác cơ hội tăng trưởng trong tương lai. Những DN đang phát triển, được biết đến với dòng tiền hoạt động thấp hoặc âm, thu nhập trên vốn thấp hoặc âm, không trả cổ tức và không có xếp hạng tín nhiệm được cho là sẽ huy động VCSH để có tiền mặt, có nhu cầu về tài trợ linh hoạt, và do vậy sẽ duy trì mức nợ vay thấp và giữ dòng tiền mặt lớn. Những DN trong giai đoạn tăng trưởng bắt đầu có được lợi nhuận dương và dự báo tăng trưởng dòng tiền nhanh trong tương lai. Điều này xoá bỏ mối quan tâm của những DN này về tính tài trợ linh hoạt. Theo đó, những DN này có xu hướng sử dụng nhiều nợ vay để tài trợ cho lựa chọn tăng trưởng khi họ có tiếp cận với vốn vay và họ kỳ vọng hoàn trả những khoản vay này với dòng lợi nhuận tăng trong tương lai. Do vậy, những DN trong giai đoạn tăng trưởng có xu hướng có hệ số nợ cao. Những DN trong giai đoạn bão hoà (trưởng thành) tạo ra dòng tiền lớn từ tài sản đã đi vào hoạt động và phần lớn tự tài trợ cho các nhu cầu đầu tư từ chính nguồn vốn nội sinh của mình. Những DN này ưa thích duy trì một mức nợ vay khiêm tốn và an toàn trong khi trả cổ tức lớn nhằm giảm dòng tiền tự do bởi họ chỉ mong muốn sự tài trợ linh hoạt cho dòng thu nhập xấu trong tương lai và chiến lược kinh doanh mới. Điều này cho thấy rằng những DN ở giai đoạn trưởng thành duy trì hệ số nợ thấp.

1.4. Kinh nghiệm hoạch định cơ cấu nguồn vốn của một số DN VLXD trên thế giới và bài học cho DN VLXD NY tại Việt Nam

Nghiên cứu về cơ cấu nguồn vốn đã được tiến hành tại nhiều bối cảnh nghiên cứu khác nhau nhằm cung cấp cái nhìn đa chiều về cơ cấu nguồn vốn và quyết định huy động vốn của doanh nghiệp. Bên cạnh những nghiên cứu định lượng dựa trên số liệu thứ cấp, nhiều nhà nghiên cứu tiến hành các cuộc phỏng vấn trực tiếp với các nhà quản trị tài chính, giám đốc doanh nghiệp, nhằm làm rõ cách thức các nhà quản trị ra quyết định cơ cấu nguồn vốn trong thực tiễn. Nghiên cứu tình huống tại những doanh nghiệp cụ thể được thực hiện để có được cái nhìn chi tiết về cơ cấu nguồn vốn của một doanh nghiệp, gắn liền với những đặc điểm riêng có của doanh nghiệp và ngành nghề kinh doanh. Trong phạm vi của luận án này, tác giả tổng hợp kết quả của các cuộc điều tra sơ cấp từ những nghiên cứu trước đây, cùng với phân tích cơ cấu nguồn vốn của hai tập đoàn lớn trong ngành vật liệu xây dựng, nhằm làm rõ kinh nghiệm quốc tế về cơ cấu nguồn vốn. Những bài học kinh nghiệm quốc tế về cơ cấu nguồn vốn và hoạch định cơ cấu nguồn vốn là tiền đề để tác giả xem xét lựa chọn những nhân tố tác động đến CCNV của các DNNY ngành VLDX tại Việt Nam, là căn cứ để đưa ra những giải pháp phù hợp và có tính thực tiễn cao về hoạch định CCNV cho các DN ngành VLXD tại Việt Nam.

1.4.1 Cơ cấu nguồn vốn của một số Tập đoàn VLXD lớn trên thế giới.

Tác giả luận án lựa chọn tình huống nghiên cứu tại Tập đoàn Thép Nhật Bản (Nippon Steel Corporation) và tập đoàn xi măng Siam – Thái Lan (Siam Corporation). Đây là hai tập đoàn nằm trong Top 50 tập đoàn vật liệu xây dựng hàng đầu thế giới, có trụ sở chính tại Nhật Bản và Thái Lan, có nhiều điểm tương đồng với thị trường Việt Nam. Đồng thời, đây cũng là hai tập đoàn có quan hệ kinh doanh với một số doanh nghiệp ngành VLXD tại Việt Nam. Tập đoàn thép Nhật Bản có quy mô tổng tài sản bình quân giai đoạn 2014-2020 là 7.475.245 triệu ¥, tương đương 68 tỷ đô; Tập đoàn SIAM Thái Lan có tổng quy mô tài sản bình quân giai đoạn 2014-2020 là 580.400 triệu Baht, tương đương gần 17,8 tỷ đô.

1.4.1.1. Cơ cấu nguồn vốn của Tập đoàn Thép Nhật Bản – Nippon Steel Corporation

a. Tổng quan về Tập đoàn Thép Nhật Bản

Tập đoàn Thép Nhật Bản là tên gọi mới của Tập đoàn Thép & Kim loại Sumitomo Nhật Bản từ ngày 1 tháng 4 năm 2019. Tập đoàn được thành lập vào năm 2012 trên cơ sở hợp nhất Nippon Steel và Sumitomo Metal. Tập đoàn Thép Nippon cũ được thành lập vào năm 1970 bằng cách hợp nhất Thép Fuji và Thép & Kim loại Yawata. Tập đoàn thép Nhật Bản là nhà sản xuất thép đứng thứ ba thế giới về sản lượng năm 2019. Tầm nhìn của TĐ Thép Nhật Bản là giữ vững vị trí dẫn đầu thế giới về năng lực sản xuất thép, với ba trụ cột chính là “công nghệ”, “chi phí”, và “toàn cầu hoá”. Tập đoàn đã xây lại nền tảng lợi nhuận

thông qua khôi phục sức mạnh trong sản xuất và thúc đẩy năng lực bán hàng & marketing; mở rộng lợi nhuận ở thị trường nước ngoài; và thúc đẩy đổi mới kinh doanh, tiêu chuẩn hoá, và cải cách phong cách làm việc. Tập đoàn cũng đưa ra sáng kiến sản xuất thép không phát thải khí C02 đến năm 2050 trong nỗ lực đạt đến những mục tiêu phát triển bền vững của Liên Hợp Quốc.

Năm tài chính 2019 (Kết thúc vào tháng 3/2020), xu hướng sụt giảm trong ngành sản xuất thế giới, khuếch đại do cuộc chiến thương mại Mỹ - Trung Quốc từ nửa cuối năm 2018, làm cho tình hình ngày càng xấu đi và cầu thép sụt giảm. Đồng thời, Trung Quốc thúc đẩy đầu tư cơ sở hạ tầng và tiếp tục tăng sản xuất lò cao ở mức độ cao khiến cho giá quặng sắt và các nguyên liệu chính tăng cao. Kết quả là ngành thép lâm vào tình trạng giá nguyên liệu thô tăng và giá thép thành phẩm giảm. Thiên tai và các yếu tố khác cũng có những ảnh hưởng đến kết quả kinh doanh của TĐ. Kết quả kinh doanh của công ty mẹ tiếp tục thua lỗ và ghi nhận khoản lỗ kinh doanh của toàn TĐ là 284.400 triệu Yên, khoản lỗ của công ty mẹ là 431.500 triệu Yên. Tuy nhiên sang đến năm tài chính 2020, hoạt động kinh doanh của TĐ đã có nhiều cải thiện. Lợi nhuận sau thuế ghi nhận mức lỗ còn 19.327 triệu Yên. Nếu chưa xét đến những chi phí hoạt động khác, lợi nhuận từ hoạt động kinh doanh của TĐ đạt 96.199 triệu Yên.

b. Cơ cấu nguồn vốn của Tập đoàn Thép Nhật Bản

Bảng dưới đây mô tả tài sản và nguồn vốn của TĐ Thép Nhật Bản giai đoạn 2014- 2020. Tổng tài sản của TĐ ghi nhận sự gia tăng liên tục từ năm 2014 đến năm 2018, sau đó sụt giảm vào năm 2019 và 2020. Tổng tài sản đạt hơn 8.049 tỷ Yên vào năm tài chính 2018, tăng thêm 13.66% so với năm 2014. Tốc độ tăng tổng tài sản bình quân giai đoạn 2014-2018 là 3,25%. Năm 2019, quy mô tài sản giảm 7,51% so với năm 2018; năm 2020, quy mô tổng tài sản tăng nhẹ lên mức 7.573 tỷ Yên. Cả hai bộ phận tài sản có chiều hướng biến động tương tự với quy mô tổng tài sản nên Cơ cấu đầu tư của TĐ khá ổn định trong vòng 7 năm qua. Tài sản dài hạn (TSDH) chiếm tỷ trọng chủ yếu trong Tổng tài sản, với tỷ lệ dao động từ 64% đến 67%. Tài sản ngắn hạn (TSNH) duy trì tỷ trọng ổn định ở mức 32% đến 37% với trên 50% là HTK.