Nhân viên có tác phong làm việc chuyên nghiệp, nhanh nhẹn, khách hàng không phải chờ đợi lâu khi giao dịch.

Nhân viên có trình độ chuyên môn để phục vụ tốt khách hàng

- Nhóm mức độ đồng cảm:

Tiêu chí này đo lường sự chăm sóc khách hàng ân cần, đối xử chu đáo, tạo cho khách hàng cản giác được quan tâm và được đón tiếp nồng hậu . Tiêu chí này được đo lường bởi các biến sau:

Nhân viên luôn tôn trọng, lắng nghe ý kiến đóng góp của khách hàng.

SCB có các chương trình tặng quà, chăm sóc khách hàng trong những dịp đặc biệt như ngày lễ, Tết, sinh nhật..

Nhân viên thể hiện sự quan tâm đến những nhu cầu, lợi ích của khách hàng.

SCB luôn quan tâm đến lợi ích của khách hàng.

2.4.2. Giả thiết nghiên cứu

Mô hình nghiên cứu bao gồm 5 biến độc lập là cơ sở vật chất, sự đáp ứng, sự tin cậy,năng lực phục vụ, sự đồng cảm và 1 biến phụ thuộc là chất lượng dịch vụ thẻ tín dụng tại ngân hàng SCB.

- Giả thuyết H1: Cơ sở vật chất phục vụ cho dịch vụ thẻ tín dụng có tác động tỉ lệ thuận vớichất lượng dịch vụ thẻ tín dụng tại SCB. Khi cơ sở vật chất được khách hàng đánh giá cao thì chất lượng dịch vụ thẻ tín dụng tại SCB sẽ cao và ngược lại.

- Giả thuyết H2: Sự tin cậy đối với dịch vụ thẻ tín dụng có tác động tỉ lệ thuận với chất lượng dịch vụ thẻ tín dụng tại SCB. Khi sự tin cậy đối với dịch vụ thẻ tín dụng được khách hàng đánh giá cao thì chất lượng dịch vụ thẻ tín dụng tại SCB sẽ cao và ngược lại.

- Giả thuyết H3: Sự đáp ứng của ngân hàng về dịch vụ thẻ tín dụng có tác động tỉ lệ thuận với chất lượng dịch vụ thẻ tín dụng tại SCB. Khi sự đáp ứng về dịch vụ thẻ tín dụng được khách hàng đánh giá cao thì chất lượng dịch vụ thẻ tín dụng tại SCB sẽ cao và ngược lại.

- Giả thuyết H4: Năng lực phục vụ của ngân hàng về dịch vụ thẻ tín dụng có tác động tỉ lệ thuận với chất lượng dịch vụ thẻ tín dụng tại SCB. Khi năng lực phục vụ về dịch vụ thẻ tín dụng được khách hàng đánh giá cao thì chất lượng dịch vụ thẻ tín dụng tại SCB sẽ cao và ngược lại.

- Giả thuyết H5: Sự đồng cảm của ngân hàng đối với khách hàng sử dụng dịch vụ thẻ tín dụng có tác động tỉ lệ thuận với chất lượng dịch vụ thẻ tín dụng tại SCB. Khi sự đồng cảm của ngân hàng được khách hàng đánh giá cao thì chất lượng dịch vụ thẻ tín dụng tại SCB sẽ cao và ngược lại.

CHƯƠNG 3: GIỚI THIỆU DỊCH VỤ THẺ TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN SÀI GÒN VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Chương 3 bao gồm 2 nội dung: giới thiệu về dịch vụ thẻ tín dụng tại ngân hàng SCB và trình bày phương pháp nghiên cứu của luận văn với các phần cụ thể sau: quy trình nghiên cứu, thiết kế thang đo và kích thước mẫu. Đồng thời trình bày những giả thiết của mô hình nghiên cứu và mã hóa các biến quan sát.

3.1. Tình hình kinh doanh dịch vụ thẻ tín dụng tại ngân hàng Thương mại Cổ phần Sài Gòn

Hiện tại, SCB chưa phát hành thẻ tín dụng mang thương hiệu riêng mà liên kết phát hành thẻ với 2 tổ chức thẻ quốc tế là MasterCard và Visa. Thẻ tín dụng SCB MasterCard ra mắt trước vào tháng 03 năm 2013 và thẻ SCB Visa ra mắt vào tháng 01 năm 2016.

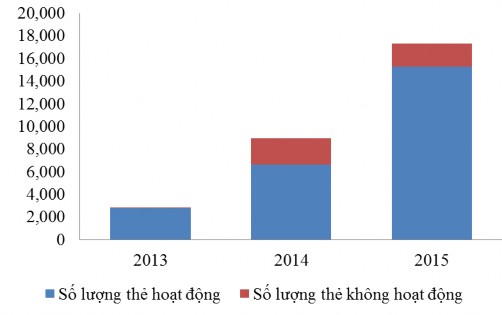

3.1.1. Số lượng thẻ tín dụng phát hành

Số lượng thẻ tín dụng SCB phát hành từ năm 2013 đến năm 2015 như sau:

Bảng 3.1: Số lượng thẻ tín dụng phát hành tại SCB

Đơn vị: Thẻ

2013 | 2014 | 2015 | |

Số lượng thẻ phát hành | 2.877 | 8.970 | 17.335 |

Số lượng chưa kích hoạt | 52 | 2.311 | 2.048 |

Tỉ lệ thẻ hoạt động | 98,19% | 74,24% | 88,19% |

Có thể bạn quan tâm!

-

Tổng Quan Về Dịch Vụ Thẻ Tín Dụng

Tổng Quan Về Dịch Vụ Thẻ Tín Dụng -

Tổng Quan Về Chất Lượng Dịch Vụ Thẻ Tín Dụng

Tổng Quan Về Chất Lượng Dịch Vụ Thẻ Tín Dụng -

Sự Cần Thiết Nâng Cao Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn.

Sự Cần Thiết Nâng Cao Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn. -

Xác Định Cỡ Mẫu Và Phương Pháp Thu Thập Số Liệu

Xác Định Cỡ Mẫu Và Phương Pháp Thu Thập Số Liệu -

Thang Đo Các Nhân Tố Ảnh Hưởng Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Thang Đo Các Nhân Tố Ảnh Hưởng Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn -

Thang Đo Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Thang Đo Chất Lượng Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Xem toàn bộ 128 trang tài liệu này.

Nguồn: Báo cáo Card World SCB Năm 2013 là năm đầu tiên SCB ra mắt thẻ tín dụng. Theo đó, số lượng thẻ phát hành chủ yếu là CBNV. Bảng 3.1 cho thấy, trong năm 2013 số lượng thẻ tín dụng do SCB phát chỉ đạt 2.877 thẻ, trong đó tỷ lệ thẻ hoạt động là 98,19%. Trong năm 2014, thẻ tín dụng SCB bắt đầu được khách hàng biết đến. Do đó, số lượng thẻ tín dụng phát hành trong thời gian này đã tăng lên 8.970 thẻ, trong đó tỷ lệ thẻ hoạt động là 74,24%. Sang năm 2015, số lượng thẻ được phát hành tăng nhanh chóng, đạt được 17.335 thẻ,

số lượng thẻ hoạt động đạt 88,19%.

Biểu đồ 3.1: Số lượng thẻ tín dụng phát hành tại SCB

Đơn vị: Thẻ

Nguồn: Báo cáo Card Worlds SCB

3.1.2. Doanh số giao dịch thẻ tín dụng

Doanh số giao thuộc vào nhiều yếu tố như mạng lưới chấp nhận thẻ, nhu cầu chi tiêu của người dân, các chương trình ưu đãi... Theo đó, doanh số giao dịch thẻ tín dụng tại SCB như sau:

Bảng 3.2: Doanh số giao dịch thẻ tín dụng SCB

Đơn vị: Đồng

2013 | 2014 | 2015 | |

Tổng doanh số giao dịch | 50.025.360.049 | 513.130.290.512 | 913.350.751.467 |

Tỉ lệ tăng trưởng | 1025,74% | 178% |

Nguồn: Báo cáo Card Worlds SCB Bảng 3.3 cho thấy, doanh số giao dịch của thẻ tín dụng cũng tăng nhanh chóng qua các năm. Cụ thể, trong năm 2013, tổng doanh số giao dịch thẻ tín dụng là

50.025.360.049 đồng. Đến năm 2014, doanh số giao dịch của SCB đã tăng trưởng mạnh mẽ 1025,74% so với năm 2013, đạt 513.130.290.512 đồng. Từ đó, tổng doanh số giao dịch liên tục tăng nhanh, đến năm 2015 đã đạt 913.350.751.467 đồng, tăng 178% so với năm 2014.

Biểu đồ 3.2: Tổng doanh số giao dịch qua thẻ tín dụng SCB

1,000,000,000,000

900,000,000,000

800,000,000,000

700,000,000,000

600,000,000,000

500,000,000,000

400,000,000,000

300,000,000,000

200,000,000,000

100,000,000,000

Đơn vị: Đồng

2013 2014 2015

Doanh số giao dịch rút tiền mặt Doanh số giao dịch chi tiêu mua sắm

Nguồn: Báo cáo Card Worlds SCB

3.1.3. Đánh giá chất lượng dịch vụ thẻ tín dụng tại ngân hàng SCB theo quan điểm của ngân hàng

3.1.3.1. Ưu điểm

Tuy ra đời muộn hơn so với những NHTM khác nhưng dịch vụ thẻ tín dụng của SCB cũng có những ưu điểm nổi bật. Theo đó, giúp gia tăng sức cạnh tranh, tạo nên lợi thế cho dịch vụ thẻ tín dụng SCB trên thị trường.

- SCB có lượng khách hàng tiền gửi và cho vay khá cao, đây cũng chính là nguồn khách hàng tiềm năng cho dịch vụ thẻ tín dụng thông qua các hình thức bán chéo sản

phẩm. Thực tế, SCB cũng có những chính sách cấp thẻ tín dụng cho những khách hàng gửi tiết kiệm có số dư cao.

- Các khoản phí, lãi suất dịch vụ thẻ tín dụng của SCB tương đối thấp hơn so với mặt bằng mức phí và lãi suất chung trên thị trường.

- Ra đời sau nên SCB đã học hỏi và đúc kết được nhiều kinh nghiệm kinh doanh từ các NHTM đi trước. Cơ sở hạ tầng, máy móc thiết bị, chất liệu thẻ cũng được SCB đầu tư áp dụng công nghệ hiện đại, tiên tiến hơn.

- Ban lãnh đạo SCB đã đặt mục tiêu kinh doanh trong năm 2016 là tập trung phát triển dịch vụ thẻ tín dụng. Theo đó, tăng ngân sách cho các chương trình ưu đãi cho chủ thẻ như: miễn phí phát hành, phí thường niên; các ưu đãi quà tặng, hoàn tiền khi giao dịch; tích lũy điểm thưởng; chiết khấu khi chi tiêu tại các đối tác liên kết với SCB.

- SCB có mạng lưới với 229 điểm giao dịch trên cả nước cũng tạo điều kiện thuận lợi hơn để đẩy mạnh các hoạt động kinh doanh thẻ tín dụng ra thị trường.

3.1.3.2. Hạn chế

Nhìn chung, dịch vụ thẻ tín dụng quốc tế tại SCB còn khá khiêm tốn so với các NHTM cạnh tranh. Mặc dù trong thời gian qua, SCB đã liên tục đẩy mạnh kinh doanh, triển khai sản phẩm thẻ mới và các chương trình ưu đãi nhằm thu hút khách, nhưng hiệu quả mang lại vẫn chưa đạt như mong đợi và còn tồn tại nhiều mặt hạn chế:

- Các sản phẩm thẻ tín dụng của SCB vẫn còn khá mới trên thị trường và chưa đa dạng về chủng loại, tính năng so với các ngân hàng cùng quy mô.

- Tổng lượng thẻ phát hành và doanh số giao dịch từ thẻ tín dụng tuy tăng trưởng qua các năm, nhưng nhìn chung, thị phần thẻ tín dụng của SCB nếu so với các ngân hàng khác thì vẫn còn thấp và chưa tạo được thương hiệu riêng.

- Mạng lưới các đơn vị liên kết với SCB còn khá hạn chế và chưa đa dạng. Điều này là một yếu tố quan trọng để thu hút khách hàng sử dụng thẻ của SCB.

- Các hoạt động quảng bá, truyền thông cho các sản phẩm, chương trình của thẻ tín dụng chưa đạt hiệu quả cao và chưa nhắm đến đúng đối tượng khách hàng mục tiêu.

- Về mức độ nhận diện thương hiệu SCB vẫn còn thấp, chưa được nhiều khách hàng quan tâm so với những ngân hàng khác. Ngoài ra, SCB còn thường bị nhầm lẫn với một số ngân hàng như: Sacombank; Saigonbank; SHB; Standar Charter Bank…

- SCB vừa trải qua thời gian tái cơ cấu, hậu sáp nhập và cần tập trung phần lớn nguồn lực vào việc xử lý nợ xấu cũng như tái cơ cấu đê ổn định lại bộ máy hoạt động kinh doanh.

- Ngoài ra, SCB đang trong giai đoạn xây dựng lại thương hiệu sau giai đoạn hợp nhất, nên uy tín và mức độ tin tưởng của khách hàng với sản phẩm thẻ tín dụng của ngân hàng chưa được cao.

3.2. Phương pháp nghiên cứu

Đề tài được thực hiện thông qua hai phuowmg pháp: nghiên cứu định tính và nghiên cứu định lượng. Sau khi đã xác định được mô hình nghiên cứu, tác giả thực hiện nghiên cứu thông qua khảo sát ý kiến khách hàng, nghiên cứu được tiến hành tnhư sau:

3.2.1. Nghiên cứu định tính

• Xây dựng bảng câu hỏi nháp dựa trên cơ sở lý thuyết về mô hình SERVPERF. Trong đó, tác giả có điều chỉnh, bổ sung thang đo cho phù hợp với đặc thù của dịch vụ thẻ tín dụng.

• Kết hợp với thảo luận nhóm, phỏng vấn ý kiến một số chuyên gia trong lĩnh vực thẻ tín dụng tại SCB để chỉnh sửa, loại bỏ những câu hỏi chưa đúng, có thể gây khó hiểu cho người trả lời. Từ đó, thiết kế bảng câu hỏi dùng cho nghiên cứu sơ bộ.

3.2.2. Nghiên cứu định lượng

• Nghiên cứu sơ bộ:

Sử dụng bảng câu hỏi sơ bộ để khảo sát 50 CBNV tại SCB có sử dụng thẻ tín dụng. Dữ liệu thu được sẽ được xử lý kiểm định độ phù hợp của thang đo bằng hệ số tin cậy Cronbach’s alpha để nhằm phát hiện và điều chỉnh những sai sót, loại bỏ những biến không phù hợp. Từ đó, xây dựng bảng câu hỏi chính thức.

- Nghiên cứu chính thức:

Sử dụng bảng câu hỏi chính thức để khảo sát khách hàng đang sử dụng thẻ tín dụng của SCB. Sau đó tiến hành xử lý dữ liệu bằng phần mềm SPSS 16.0 theo các bước sau:

Kiểm định độ tin cậy Cronbach’s alpha để loại bỏ những biến không phù hợp trong mô hình nghiên cứu Sau khi kiểm định độ phù hợp của thang đo.

Phân tích nhân tố khám phá EFA để rút gọn các biến quan sát thành các nhóm nhân tố chung.

Phân tích hồi quy để tìm ra sự tác động của các biến nghiên cứu đến chất lượng dịch vụ thẻ tín dụng tại ngân hàng SCB.

Kiểm định sự khác biệt giữa các thuộc tính của khách hàng khi đánh giá chất lượng dịch vụ thẻ tín dụng tại SCB bằng phương pháp phân tích phương sai một yếu tố ANOVA và T- Test.

3.3. Thiết kế thang đo

Để đo lường các biến quan sát, đề tài nghiên cứu sử dụng thang đo Likert với ý nghĩa thể hiện sự đồng ý của khách hàng đối với những phát biểu được đưa ra trong bảng câu hỏi. Thang đó được thiết kế theo mức điểm tăng dần từ 1 đến 5, tương ứng với ý kiến từ “hoàn toàn không đồng ý” đến “hoàn toàn đồng ý ”, cụ thể như sau:

1 | 2 | 3 | 4 | 6 | |

Ý nghĩa | Hoàn toàn không đồng ý | Không đồng ý | Bình thường | Đồng ý | Hoàn toàn đồng ý |

Thang đo được xây dựng dựa trên lý thuyết của mô hình SERVPERF, tuy nhiên để phù hợp với nội dung nghiên cứu của đề tài, mô hình có một số điều chỉnh về các biến đo lường.

Thông qua giai đoạn nghiên cứu sơ bộ thang đo chính thức được đề xuất bao gồm 5 biến định tính là các thành phần nhân khẩu học của có ảnh hưởng đến mức độ đánh giá chất lượng dịch vụ thẻ tín dụng của khách hàng và 6 biến định lượng, bao gồm 5 biến độc lập là các nhân tố ảnh hưởng đến chất lượng dịch vụ thẻ tín dụng tại ngân hàng SCB; 1 biến phụ thuộc là chất lượng dịch vụ thẻ tín dụng tại SCB.