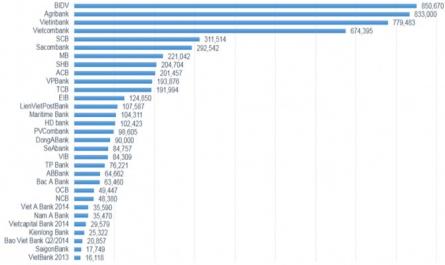

CHƯƠNG 3: ẢNH HƯỞNG CỦA RỦI RO TÍN DỤNG LÊN NGUY CƠ PHÁ SẢN TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM 3.1 Tổng quan về ngân hàng thương mại Việt Nam 3.1.1 Cấu trúc hệ thống ngân hàng thương mại Việt Nam Ngày 24 tháng 5 năm 1990, chủ tịch ...

2.4 Ảnh hưởng của rủi ro tín dụng lên nguy cơ phá sản tại ngân hàng thương mại Brownbridge (1998) khi nghiên cứu về nguyên nhân dẫn tới nguy cơ phá sản ở các ngân hàng tại Châu Phi đã kết luận; Nhiều trong số các ngân hàng địa phương ...

• Tỷ lệ các khoản vay ngoại tệ = Tỗng các kho ản vay ngo ại tệ tổng d ư n ợ t í n d ụ ng x100% Do các khoản cho vay bằng ngoại tệ ngày càng tăng, cùng với các nghiệp vụ khác nên các ngân hàng phải trực tiếp tham gia vào thị trường ...

2.1.2 Khái niệm rủi ro tín dụng Trong lĩnh vực tài chính rủi ro được định nghĩa là sự không chắc chắn của việc trả nợ và tiềm năng mất mát tài chính là một kết quả. Nhiều tổ chức và nhà kinh tế học đã đưa ra khái niệm khác ...

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU 1.1 Tính cấp thiết của nghiên cứu Các vấn đề về nguy cơ phá sản trong lĩnh vực ngành ngân hàng là rất nhạy cảm và quan trọng ảnh hưởng sâu sắc đến lĩnh vực khác. Điều này là do, thực ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Tp. Hồ Chí Minh Bùi Hoàng Minh Ảnh Hưởng Của Rủi Ro Tín Dụng Lên Nguy Cơ Phá Sản Tại Các Ngân Hàng Thương Mại Việt Nam Chuyên Ngành: Tài Chính – Ngân Hàng Mã Số: 60340201 Luận Văn Thạc ...

KẾT LUẬN CHUNG Nền kinh tế thị trường với xu hướng toàn cầu hóa mạnh mẽ kinh tế và quốc tế hóa các luồng tài chính đã khiến cho hoạt động kinh doanh của các ngân hàng ngày càng trở nên phức tạp và cạnh tranh gay gắt hơn. Ngoài ra ...

5.1.4 Kinh nghiệm của cán bộ tín dụng Số năm làm việc của cán bộ tín dụng càng lâu thì sẽ càng có nhiều kinh nghiệm trong việc cho vay và hạn chế rủi ro xảy ra. Hiện nay ở chi nhánh, nhu cầu nhân sự cho công tác tín dụng đang rất cần ...

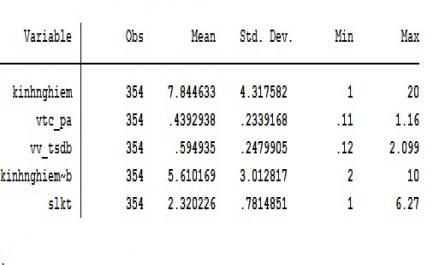

Dựng biến Có rủi ro tín dụng 18 5 20 25 49 100 19 62 298 Không có rủi ro tín dụng 2 5 4 2 10 20 1 12 56 Tổng cộng 20 10 24 27 59 120 20 74 354 Nguồn: Tổng hợp số liệu từ mô hình nghiên cứu Loại hình công ty: Bảng 4.5:Cơ cấu mẫu theo loại hình ...

Quản lý RRTD chưa đáp ứng yêu cầu ảnh hưởng đến chất lượng công tác tín dụng và quản lý RRTD. 3.2.7 Rủi ro từ chủ quan trong việc khai thác thông tin tín dụng Việc thu thập thông tin của mỗi ngân hàng về khách hàng, về ngành nghề, ...

Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73, Trang 74, Trang 75,