Loại theo các mức độ rủi ro như sau: Nợ đủ tiêu chuẩn, Nợ cần chú ý, Nợ dưới tiêu chuẩn, Nợ nghi ngờ và Nợ có khả năng mất vốn dựa vào tình trạng quá hạn và các yếu tố định tính khác của khoản cho vay. Các khoản nợ ...

Quả hoạt động cũng cao nhất, cho thấy chiến lược của BIDV dần dịch chuyển chú trọng vào các thành phần kinh tế hiệu quả, đây chính là chiến lược giúp BIDV hoạt động liên tục hiệu quả trong những năm gần đây với lợi nhuận sau ...

CHƯƠNG 3: THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG TẠI NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM 3.1. Kết quả kinh doanh của ngân hàng TMCP Đầu tư và Phát triển Việt Nam những năm gần đây Hoạt động huy động vốn Huy động vốn là ...

Ổn định đối với cả dư nợ và tài sản thế chấp. Trừ phi đó là tiền mặt, dư nợ sau khi được điều chỉnh sẽ lớn hơn dư nợ cũ, và đối với giá trị tài sản thế chấp sẽ thấp hơn. Ngoài ra, khi dư nợ tín dụng và tài sản ...

Khi có một khoản tín dụng quá hạn, NH sẽ sử dụng khoản trích lập dự phòng để hạch toán ngoại bảng và tiếp tục theo dõi, thu hồi khoản tín dụng đó. 2.3. Quản trị rủi ro tín dụng tại ngân hàng thương mại theo hiệp ước Basel II ...

RRTD luôn gây tổn thất cho các NHTM. Ở mức độ thấp, RRTD làm giảm lợi nhuận, thậm chí còn làm giảm nguồn vốn tự có của các NH. Còn nếu RRTD không được kiểm soát tốt làm cho các khoản cho vay mất vốn tăng lên quá cao, các NHTM sẽ ...

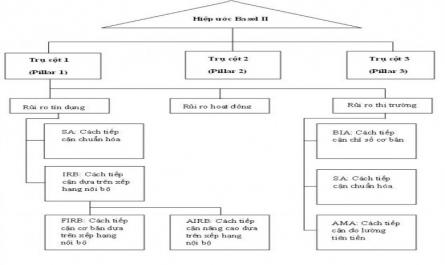

Biểu đồ 2.1 Phân loại rủi ro tín dụng Biểu đồ 2.2 Cấu trúc của hiệp ước Basel II Biểu đồ 3.1 Tình hình hoạt động tín dụng của BIDV giai đoạn 2010- 2016 Biểu đồ 3.2 Quy trình cấp tín dụng của BIDV Biểu đồ 3.3 Tình hình hoạt ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Hồ Chí Minh Trịnh Thị Thanh Thảo Đánh Giá Quản Trị Rủi Ro Tín Dụng Theo Hiệp Ước Basel Ii Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam. Luận Văn Thạc Sĩ Kinh Tế Tp. ...

Dụng vượt mức phán quyết của UBTD cấp 2 Khối nghiệp vụ trước khi ban hành áp dụng trên toàn hệ thống OCB. − Phê duyệt giới hạn rủi ro tín dụng, chính sách tín dụng, gồm cả chính sách Khách hàng,đảm bảo tuân thủ những chính sách ...

Phụ lục 02 Nội dung chấm điểm xếp hạng tín dụng OCB 1. Tiêu chí chẩm điểm Thông tin Phần 1. THÔNG TIN TÓM TẮT Thời điểm lập tờ trình Mã khách hàng Tên khách hàng Đối tượng KH theo CSTD của OCB Thời gian quan hệ với OCB Tháng bắt ...

Trang 65, Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73, Trang 74,