Nhân sự kế toán của công ty có trình độ cao và được đào tạo về IFRS. Hệ thống phần mềm hỗ trợ tốt, kết hợp với các điều chỉnh thủ công về các khoản mục và chỉ tiêu trên BCTC giúp công ty điều chỉnh được BCTC lập theo ...

And reliability in financial statement: Do they exist, Evidence from Malaysia tìm ra mối quan hệ giữa chuẩn mực kế toán, quản trị doanh nghiệp, kiểm soát bên ngoài và tiêu chuẩn đạo đức với chất lượng thông tin kế toán trên BCTC dựa theo quan điểm ...

1.4. Nhân tố ảnh hưởng đến thông tin kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp niêm yết 1.4.1. Cơ sở lý thuyết nền tảng Thông tin kế toán doanh thu, chi phí và kết quả kinh doanh có thể bị ảnh hưởng bởi ...

Phẩm, sản phẩm, nhóm sản phẩm…). Khi xác định đối tượng tập hợp chi phí trong các doanh nghiệp cần phải dựa vào: đặc điểm, nội dung chi phí; nơi phát sinh, nơi chịu chi phí; đặc điểm tổ chức quản lý sản xuất kinh doanh; yêu ...

(iv) Hợp đồng có bản chất thương mại (tức là rủi ro, thời điểm hoặc giá trị của dòng tiền trong tương lai của doanh nghiệp được dự kiến là sẽ thay đổi do kết quả của hợp đồng); (v) Doanh nghiệp chắc chắn sẽ thu được ...

Trong tổng chi phí sản xuất doanh nghiệp. Số liệu chi phí sản xuất theo yếu tố là cơ sở để xây dựng các dự toán chi phí sản xuất, xác định nhu cầu về vốn của doanh nghiệp, xây dựng các kế hoạch về lao động, vật tư, tài sản. ...

Loại doanh thu, những tiêu thức cơ bản để phân loại doanh thu trong nghiệp có thể kể đến là: Theo nội dung kinh tế của giao dịch tạo ra doanh thu - Doanh thu từ bán hàng: Bán sản phẩm do doanh nghiệp sản xuất ra và bán hàng hóa mua vào. - ...

Giao dịch đã dần dần sử dụng máy vi tính để truyền các lệnh đặt hàng và chuyền dần từ giao dịch thủ công kết hợp với máy vi tính sang sử dụng hoàn toàn hệ thống giao dịch điện tử thay cho thủ công trước kia. Theo Barro, R.J. ...

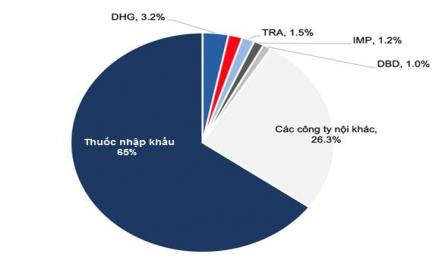

Nghiệp dược phẩm có sự khác biệt nhất định với các ngành kinh tế kỹ thuật khác, từ đó ảnh hưởng đến thông tin tài chính kế toán của doanh nghiệp, đặc biệt là các doanh nghiệp dược phẩm niêm yết với đòi hỏi cao về thông tin ...

Thu nhận, hệ thống hóa và cung cấp thông tin kế toán chi phí, doanh thu và kết quả kinh doanh dịch vụ lữ hành, phương pháp phân bổ chi phí kinh doanh chung dịch vụ du lịch lữ hành, phương pháp định giá bán dịch vụ du lịch lữ hành và ...

Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14,