nhân sự kế toán của công ty có trình độ cao và được đào tạo về IFRS. Hệ thống phần mềm hỗ trợ tốt, kết hợp với các điều chỉnh thủ công về các khoản mục và chỉ tiêu trên BCTC giúp công ty điều chỉnh được BCTC lập theo IFRS sang BCTC lập theo VAS hàng kỳ.

Tuy nhiên, trong quá trình lập 02 bộ BCTC theo 2 hệ thống chuẩn mực IFRS và VAS còn những nội dung chưa tương đồng và chưa được quy định của VAS dẫn đến nhiều khó khăn trong quá trình chuyển đổi. Trong đó những khác biệt về nguyên tắc doanh thu, chi phí và xác định kết quả kinh doanh cũng dẫn đến những khác biệt về thông tin thuế TNDN giữa 2 bộ BCTC và khác biệt với nghĩa vụ thuế phải nộp NSNN theo quy định của Luật Thuế.

Công TNHH Canon Việt Nam

Công TNHH Canon Việt Nam là một công ty chế xuất 100% vốn đầu tư nước ngoài của Nhật Bản, chuyên sản xuất các loại máy in xuất khẩu ra thị trường thế giới. Công ty TNHH Canon Việt Nam chính thức được thành lập vào năm 2001, là công ty con của tập đoàn Canon.

Tập đoàn Canon có trụ sở ở Nhật Bản và niêm yết trên Sở giao dịch chứng khoán New York (NYSE), áp dụng US GAAP trong phạm vi toàn bộ các công ty thuộc tập đoàn. Công TNHH Canon Việt Nam cũng đang áp dụng US GAAP và thực hiện song song US GAAP và VAS để lập 02 bộ BCTC. Nhân sự kế toán đều được đào tạo về US GAAP, Công ty con ở Việt Nam thực hiện nhập dữ liệu đầu vào sau đó chuyển sang Công ty mẹ bên Nhật Bản để hợp nhất BCTC.

Các thông tin kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh được Canon Việt Nam phản ánh trên BCTC gốc theo US GAAP và điều chỉnh BCTC theo VAS, sau đó sử dụng ý kiến tư vấn của đơn vị kiểm toán độc lập để điều chỉnh các khoản mục và các chỉ tiêu trên BCTC cho đúng với quy định của VAS.

1.5.3. Bài học kinh nghiệm vận dụng cho kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại các doanh nghiệp niêm yết ở Việt Nam

Qua nghiên cứu kinh nghiệm kế toán doanh thu, chi phí và xác định kết quả kinh doanh của một số trường phái kế toán được áp dụng phổ biến trên thế giới và

điển hình ở các quốc gia Hoa Kỳ, Pháp và Nhật Bản, cùng với bài học kinh nghiệm của một số doanh nghiệp nước ngoài ở Việt Nam, Tác giả rút ra một số định hướng vận dụng kế toán doanh thu, chi phí và xác định kết quả kinh doanh vào các doanh nghiệp ở Việt Nam như sau:

Thứ nhất: Phương pháp xác định, ghi nhận doanh thu, chi phí và kết quả kinh doanh tại các doanh nghiệp cần phải phù hợp với các nguyên tắc và thông lệ quốc tế.

Thứ hai: Các doanh nghiệp cần phân loại chi phí theo mức độ và các loại hoạt động, cần phân tích mối quan hệ chi phí, khối lượng và lợi nhuận để phục vụ cho việc thực hiện các ước tính và phân bổ trong hạch toán kế toán.

Thứ ba: Xây dựng hệ thống tài khoản kế toán, nên sử dụng cả các tài khoản tổng hợp và các tài khoản chi tiết, các báo cáo bộ phận để thu nhận và xử lý thông tin phục vụ cho việc ra quyết định trong quá trình sản xuất kinh doanh. Việc xây dựng hệ thống tài khoản cần dựa trên chế độ kế toán quy định.

Thứ tư: Xây dựng các quy định về kế toán chi phí, doanh thu và xác định kết quả kinh doanh phải được xây dựng ban hành đồng bộ, hoàn chỉnh, đầy đủ. Đồng thời các cơ quan quản lý nhà nước cần có sự rà soát, sửa đổi để giảm bớt sự khác biệt giữa chính sách thuế và kế toán, tạo điều kiện cho lập BCTC thuận lợi hơn.

Thứ năm: Đào tạo nâng cao trình độ cho nhân sự kế toán và ứng dụng công nghệ thông tin, hệ thống phần mềm quản lý tài chính kế toán sẽ là yếu tố quan trọng giúp các doanh nghiệp vận hành bộ máy kế toán hiệu quả.

Thứ năm: Tận dụng năng lực và kinh nghiệm của các đơn vị, tổ chức tư vấn bên ngoài để giải quyết các khác biệt khác phát sinh khi doanh nghiệp phải lập BCTC đáp ứng theo các nguyên tắc của các hệ thống chuẩn mực kế toán khác nhau.

KẾT LUẬN CHƯƠNG 1

Trong chương 1, Luận án đã tập trung hệ thống hóa và làm rõ thêm lý thuyết về kế toán doanh thu, chi phí và kết quả kinh doanh trong các doanh nghiệp niêm yết.

Qua trình bày và phân tích các quan điểm, khái niệm khác nhau, Luận án đã làm rõ bản chất của kế toán doanh thu, chi phí và kết quả kinh doanh theo hướng tiếp cận trên cơ sở hợp đồng của IFRS. Hệ thống hóa lý thuyết kế toán doanh thu, chi phí và kết quả kinh doanh trong các doanh nghiệp niêm yết trên cơ sở “Nhận diện, phân loại và xác định, ghi nhận”. Củng cố lý luận về các nhân tố ảnh hưởng đến thông tin kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp niêm yết qua trình bày và phân tích các cơ sở lý thuyết nền tảng cũng như các nghiên cứu thực nghiệm liên quan.

Cùng với đó, chương 1 còn nghiên cứu kinh nghiệm kế toán kế toán doanh thu, chi phí và kết quả kinh doanh của các hệ thống kế toán chủ yếu trên thế giới với trường phái kế toán Anglo-saxon, trường phái kế toán Châu Âu lục địa, hệ thống kế toán Nhật bản và kinh nghiệm của một số doanh nghiệp nước ngoài ở Việt Nam. Từ đó rút ra bài học vận dụng kế toán doanh thu, chi phí và xác định kết quả kinh doanh cho các doanh nghiệp niêm yết ở Việt Nam.

CHƯƠNG 2

THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÁC CÔNG TY DƯỢC PHẨM NIÊM YẾT Ở VIỆT NAM

2.1. Khái quát chung về các công ty dược phẩm niêm yết ở Việt Nam

2.1.1. Sự hình thành, phát triển và quy mô các công ty dược phẩm niêm yết ở Việt Nam

2.1.1.1. Sự hình thành và phát triển của ngành dược phẩm Việt Nam

Doanh nghiệp ngành dược phẩm là các doanh nghiệp sản xuất, phân phối thuốc và các mặt hàng liên quan đến thuốc. Hoạt động chính là sản xuất và kinh doanh thuốc, nghĩa là thực hiện một, một số hoặc tất cả các công đoạn của quá trình đầu tư, từ sản xuất đến tiêu thụ thuốc hoặc cung ứng dịch vụ liên quan đến thuốc trên thị trường. Doanh nghiệp ngành dược không bao gồm các doanh nghiệp thuộc nhóm ngành tương tự như doanh nghiệp sản xuất hoá chất, sản xuất và cung ứng thiết bị y tế, sản xuất mỹ phẩm...

Tiền thân của các doanh nghiệp dược là các xí nghiệp với quy mô vừa và nhỏ, chủ yếu đi lên từ các doanh nghiệp quốc doanh được cổ phần hoá theo chủ trương của Nhà nước. Trong thời gian qua, tuy các doanh nghiệp ngành dược tăng trưởng với tốc độ cao, mở rộng quy mô kinh doanh, nhưng quy mô vốn vẫn nhỏ bé so với các công ty, tập đoàn dược phẩm nước ngoài. Sau khi Việt Nam gia nhập WTO, công nghiệp dược phẩm là một lĩnh vực thu hút sự quan tâm của nhà đầu tư nước ngoài, điều đó đem lại những thách thức nhất định nhưng cũng mở ra cho doanh nghiệp dược những cơ hội lớn để phát triển. Ngành dược đón một lượng vốn đầu tư lớn từ sự gia nhập của các tập đoàn dược phẩm nước ngoài vào Việt Nam, các doanh nghiệp dược Việt Nam có cơ hội nhận đầu tư, hợp tác liên doanh liên kết, tăng năng lực cạnh tranh, mở rộng quy mô của doanh nghiệp mình.

Quá trình hình thành và phát triển ngành dược phẩm Việt Nam trải qua ba giai đoạn chính như sau: Giai đoạn 1 từ năm 1975 đến năm 1990, ngành dược chủ yếu gồm các doanh nghiệp nhà nước với sức sản xuất không đáng kể và chưa thực sự

chú trọng đến chất lượng thuốc. Giai đoạn 2 từ năm 1990 đến năm 2005: Các nhà thuốc và các công ty sản xuất thuốc phát triển rất nhanh, sản phẩm dược đa dạng, phong phú hơn. Giai đoạn này cũng chứng kiến quá trình cổ phần hóa nhiều công ty dược phẩm quốc doanh theo chủ trương cổ phần hóa của nhà nước. Giai đoạn 3 từ năm 2005 đến nay: Đây là giai đoạn chứng kiến sự phát triển vượt bậc của các công ty dược phẩm. Các công ty dược đẩy mạnh quá trình nâng cấp tiêu chuẩn sản xuất lên tiêu chuẩn GMP của ASEAN, tiêu chuẩn GMP của WHO, tiêu chuẩn GMP của PIC/S và EU… nhằm thích ứng với yêu cầu về chất lượng ngày càng gia tăng và phù hợp với quá trình toàn cầu hóa của ngành dược Việt Nam trong quá trình hội nhập với thế giới.

Năm 2007, việc Việt Nam gia nhập WTO mang lại những thuận lợi cũng như thách thức cho ngành dược. Ngành dược tăng trưởng với tốc độ trung bình ước đạt khoảng 18,8% giai đoạn 2009-2014, khoảng 13.8%/năm trong giai đoạn 5 năm 2015 – 2019, và chỉ chậm lại giai đoạn 2020-2021 do tác động của dịch bệnh Covid19. Theo thống kê đến cuối năm 2021, cả nước có khoảng 180 doanh nghiệp sản xuất thuốc với 224 nhà máy đạt chuẩn GMP-WHO. Cùng sự phát triển về quy mô và số lượng, chủng loại thuốc ngày càng đa dạng, chất lượng thuốc ngày càng được chú trọng đáp ứng các tiêu chuẩn về thực hành sản xuất thuốc (GMP), thực hành bảo quản thuốc (GSP), thực hành phân phối thuốc (GDP)…[38]

2.1.1.2. Quy mô các công ty dược phẩm niêm yết ở Việt Nam

Đến thời điểm tháng 1/2022 có 17 công ty dược phẩm niêm yết ở Việt Nam trên 02 Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX), không bao gồm Sàn giao dịch chứng khoán của công ty đại chúng chưa niêm yết (UPCOM) do số liệu kế toán tài chính của doanh nghiệp trên sàn UPCOM chưa đủ tin cậy và có mức độ minh bạch không cao, chi tiết mã niêm yết theo bảng sau đây:

Bảng 2.1: Các công ty dược phẩm niêm yết ở Việt Nam

Tên doanh nghiệp | Sàn niêm yết | Mã CP | |

1 | CTCP Dược - Trang thiết bị Y tế Bình Định | HOSE | DBD |

2 | CTCP Dược phẩm Cửu Long | HOSE | DCL |

3 | CTCP Dược Hậu Giang | HOSE | DHG |

4 | CTCP Dược phẩm Hà Tây | HNX | DHT |

5 | CTCP Xuất nhập khẩu Y Tế Domesco | HOSE | DMC |

6 | CTCP Dược phẩm Trung ương 3 | HNX | DP3 |

7 | CTCP Dược phẩm Imexpharm | HOSE | IMP |

8 | CTCP Dược Lâm Đồng | HNX | LDP |

9 | CTCP Dược Trung ương Mediplantex | HNX | MED |

10 | CTCP Dược thú y Cai Lậy | HNX | MKV |

11 | CTCP Dược phẩm OPC | HOSE | OPC |

12 | CTCP Dược phẩm Dược liệu Pharmedic | HNX | PMC |

13 | CTCP Dược phẩm Phong Phú | HNX | PPP |

14 | CTCP SPM | HOSE | SPM |

15 | CTCP Traphaco | HOSE | TRA |

16 | CTCP Dược phẩm Trung ương VIDIPHA | HOSE | VDP |

17 | CTCP Y Dược phẩm Vimedimex | HOSE | VMD |

Có thể bạn quan tâm!

-

Trình Bày Thông Tin Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Trên Báo Cáo Tài Chính

Trình Bày Thông Tin Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Trên Báo Cáo Tài Chính -

Nhân Tố Ảnh Hưởng Đến Thông Tin Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Trong Doanh Nghiệp Niêm Yết

Nhân Tố Ảnh Hưởng Đến Thông Tin Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Trong Doanh Nghiệp Niêm Yết -

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Của Các Doanh Nghiệp Nước Ngoài Và Bài Học Kinh Nghiệm Cho Các Doanh Nghiệp Niêm Yết Ở Việt Nam

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Của Các Doanh Nghiệp Nước Ngoài Và Bài Học Kinh Nghiệm Cho Các Doanh Nghiệp Niêm Yết Ở Việt Nam -

Đặc Điểm Sản Xuất Kinh Doanh, Phân Phối Tiêu Thụ Và Tổ Chức Quản Lý Ảnh Hưởng Đến Kế Toán Doanh Thu Chi Phí Và Xác Định Kết Quả Kinh Doanh Của

Đặc Điểm Sản Xuất Kinh Doanh, Phân Phối Tiêu Thụ Và Tổ Chức Quản Lý Ảnh Hưởng Đến Kế Toán Doanh Thu Chi Phí Và Xác Định Kết Quả Kinh Doanh Của -

Sơ Đồ Tiêu Thụ Sản Phẩm Theo Phương Thức Tiêu Thụ Trực Tiếp

Sơ Đồ Tiêu Thụ Sản Phẩm Theo Phương Thức Tiêu Thụ Trực Tiếp -

Nghiên Cứu Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Các Công Ty Dược Phẩm Niêm Yết Ở Việt Nam

Nghiên Cứu Thực Trạng Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Các Công Ty Dược Phẩm Niêm Yết Ở Việt Nam

Xem toàn bộ 238 trang tài liệu này.

Nguồn: Tác giả tự tổng hợp

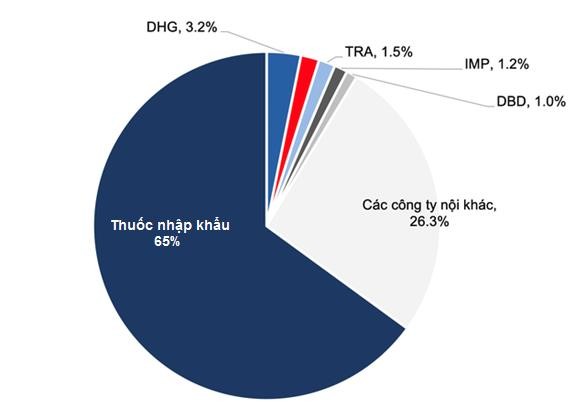

Tính đến đầu năm 2022, DHG là doanh nghiệp dược phẩm niêm yết có quy mô nguồn vốn chủ sở hữu lớn nhất đạt 3.793 tỷ đồng, tiếp theo là IMP với 1.794 tỷ đồng, DMC với 1.366 tỷ đồng, TRA với 1.267 tỷ đồng. Quy mô vốn của các doanh nghiệp dược niêm yết ảnh hưởng tới khả năng chiếm lĩnh thị trường thuốc sản xuất

trong nước. Những doanh nghiệp lớn dẫn đầu như DHG chiếm 3,2% thị phần, TRA chiếm 1,5%, IMP chiếm 1,2%, những thị phần còn lại cho các doanh nghiệp sản xuất trong nước khác. Thị phần của các doanh nghiệp cho thấy trong ngành dược chưa có những tập đoàn thực sự lớn chi phối, phần lớn vẫn là thuốc nhập khẩu (65%), tỷ trọng thị phần của ngành vẫn được chia cho nhiều doanh nghiệp, đây cũng là một hướng để doanh nghiệp tập trung vốn, mở rộng quy mô, khai thác thị trường, nhằm tăng lợi nhuận cho doanh nghiệp.

Biểu đồ 2.2: Tỷ trọng thị phần của ngành dược Việt Nam

Bảng 2.3: Quy mô kinh doanh các công ty dược phẩm niêm yết ở Việt Nam

Đơn vị tính: Tỷ đồng

Mã CP | Năm 2019 | Năm 2020 | Năm 2021 | ||||

Tổng DT | Tổng CP | Tổng DT | Tổng CP | Tổng DT | Tổng CP | ||

1 | DBD | 1.275,3 | 1.101,3 | 1.267,6 | 1.074,4 | 1.566,7 | 1.334,2 |

2 | DCL | 889,5 | 611,3 | 743,2 | 518,2 | 763,3 | 530,0 |

3 | DHG | 4.034,8 | 3.321,6 | 3.902,1 | 3.081,1 | 4.128,0 | 3.264,0 |

4 | DHT | 2.070,8 | 1.958,2 | 2.032,7 | 1.912,2 | 1.649,3 | 1.559,8 |

5 | DMC | 1.493,8 | 1.202,9 | 1.472,8 | 1.248,2 | 1.513,9 | 1.314,7 |

6 | DP3 | 413,8 | 151,2 | 407,7 | 124,9 | 388,4 | 120,4 |

7 | IMP | 1.412,5 | 893,2 | 1.379,0 | 842,0 | 1.285,0 | 796,6 |

8 | LDP | 400,3 | 309,4 | 257,4 | 222,4 | 225,6 | 143,9 |

9 | MED | 731,6 | 566,6 | 526,8 | 411,0 | 349,3 | 281,5 |

10 | MKV | 102,4 | 85,9 | 103,5 | 78,8 | 121,9 | 95,5 |

11 | OPC | 1.004,9 | 873,7 | 971,1 | 838,3 | 1.128,2 | 968,9 |

12 | PMC | 472,2 | 286,6 | 468,6 | 284,4 | 423,6 | 266,8 |

13 | PPP | 151,3 | 113,9 | 117,1 | 82,3 | 133,4 | 88,5 |

14 | SPM | 492,5 | 410,1 | 610,5 | 530,9 | 710,0 | 637,3 |

15 | TRA | 1.715,2 | 787,8 | 1.916,0 | 889,0 | 2.172,1 | 1.019,6 |

16 | VDP | 627,9 | 506,8 | 694,1 | 541,5 | 814,1 | 612,3 |

17 | VMD | 18.350,8 | 16.952,4 | 18.185,5 | 16.826,5 | 12.360,1 | 11.415,3 |

Nguồn: Tác giả tự tổng hợp từ các BCTC hợp nhất