TÓM TẮT CHƯƠNG 3 Chương 3 đã giới thiệu tổng quan về bối cảnh kinh tế Việt Nam và tình hình lợi nhuận các Ngân hàng thương mại Việt Nam giai đoạn 2006-2016. Kết quả cho thấy trước khủng hoảng kinh tế thế giới, với những khả quan ...

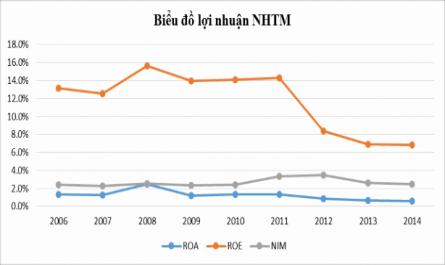

Biểu đồ 3.2: Tình hình lợi nhuận NHTM Việt Nam giai đoạn 2006-2016 (Nguồn: Báo cáo tài chính của các NHTM) Đến năm 2008, trước áp lưc suy giảm kinh tế của cuộc khủng hoảng kinh tế toàn cầu, Ngân hàng nhà nước đã có những nỗ lực trong ...

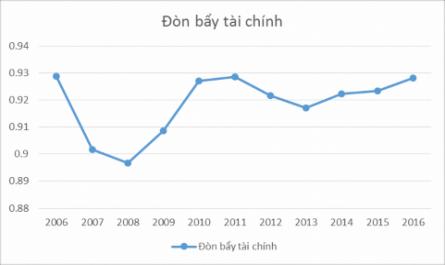

CHƯƠNG 3: THỰC TRẠNG CẤU TRÚC VỐN CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM 3.1 THỰC TRẠNG CẤU TRÚC VỐN CỦA NGÂN HÀNG THƯƠNG MẠI VIỆT NAM NHTM Qua phần Mô tả thống kê và đồ thị biểu diễn biến đòn bẩy tài chính (L), kết quả cho ta ...

Thành công lãi của cổ phiếu. Đơn giản giả thuyết cho rằng các nhà quản lý tin rằng họ có thể điều chỉnh được thị trường. Theo thuyết này, các doanh nghiệp nợ thấp có xu hướng tăng nguồn vốn khi giá trị tiền của họ cao, và ...

Tối ưu là một vấn đề đang được đặt ra không chỉ cho các doanh nghiệp sản xuất kinh doanh mà còn cho các nhà quản trị trong lĩnh vực tài chính ngân hàng. 2.2.3 Theo quan điểm truyền thống (Lý thuyết cổ điển) Quan điểm về cấu trúc ...

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU 1.1 GIỚI THIỆU VẤN ĐỀ NGHIÊN CỨU Lý thuyết nổi tiếng của Modigliani và Milner (1958) đã kết luận rằng việc lựa chọn cấu trúc vốn như thế nào thì sẽ không có tác động gì đến giá trị doanh ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Tp.hcm Nguyễn Trần Tuấn Khoa Các Yếu Tố Ảnh Hưởng Đến Cấu Trúc Vốn Của Các Ngân Hàng Thương Mại Việt Nam Luận Văn Thạc Sĩ Kinh Tế Tp. Hồ Chí Minh, Tháng 4 Năm 2018 Bộ Giáo Dục Và ...

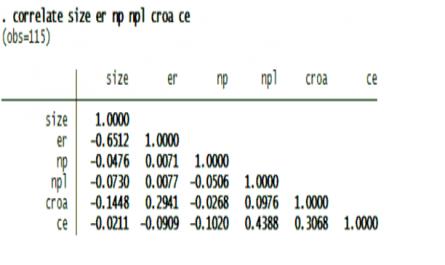

Nguồn: Dữ liệu mô hình chương trình Stata Nguồn: Dữ liệu mô hình chương trình Stata Nguồn: Dữ liệu mô hình chương trình Stata

22. Gerald J. LoBo and và Dong H. Yang (2001) Bank Managers’ Heterogeneuos Decisions on Discretionary Loan Loss Provisions, Review of Quantitative Finance and Accounting 23. Grace T. Chen, Kwang-Hyun Chung and Samir El-Gazzar (2005), Factors Determining Commercial Banks’ Allowance for Loan ...

5.2.3 Đối với kế toán ngân hàng Kế toán ngân hàng cần chú ý đến các nhân tố quy mô, nợ xấu và rủi ro tài chính khi trích lập dự phòng rủi ro tín dụng, vì khi các nhân tố này tăng mà mức trích lập dự phòng lại không tăng hoặc bị ...

Trang 111, Trang 112, Trang 113, Trang 114, Trang 115, Trang 116, Trang 117, Trang 118, Trang 119, Trang 120,