Hình ảnh 4.5: Phần hành giấy báo có của ngân hàng của phần mềm.

4.2.3. Kế toán thu nhập khác

Thu nhập khác tại Công ty phát sinh từ các khoản điều chỉnh giảm chi phí bảo hành tại các công trình khi hết hạn bảo hành nhưng không có phát sinh chi phí bảo hành, điều chỉnh giảm công nợ, thu nhập do nhân viên sử dụng vượt định mức điện thoại, các lỗi phần mềm, excel, và các khoản thu nhập phát sinh bất thường của Công ty.

4.2.3.1. Chứng từ sử dụng:

Các chứng từ Công ty sử dụng để hạch toán như: bảng quyết toán giữ tiền bảo hành các công trình, hóa đơn giá trị gia tăng, bảng lương, …

4.2.3.2. Tài khoản sử dụng:

Có thể bạn quan tâm!

-

Chức Năng Và Nhiệm Vụ Hoạt Động Của Công Ty Aah

Chức Năng Và Nhiệm Vụ Hoạt Động Của Công Ty Aah -

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán:

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán: -

Thực Trạng Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần An Ánh Hùng

Thực Trạng Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần An Ánh Hùng -

Quy Trình Luân Chuyển Chứng Từ Chi Phí Quản Lý Doanh Nghiệp:

Quy Trình Luân Chuyển Chứng Từ Chi Phí Quản Lý Doanh Nghiệp: -

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty:

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty: -

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 13

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 13

Xem toàn bộ 124 trang tài liệu này.

Tài khoản cấp 1: Tài khoản 711 “Thu nhập khác”

Tài khoản cấp 2: Tài khoản 7111 “Thu nhập khác: đượ c thưở ng, bồ i thườ ng” Tài khoản 7112“Thu nhậ p khá c: thanh lý , nhượ ng bá n TSCĐ”

4.2.3.3. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 31/01/2015 căn cứ vào bảng lương, khấu trừ vào lương nhân viên tháng 01/2015 do sử dụng vượt mức điện thoại tháng 12/2014 theo quy định, kế toán hạch toán phiếu kế toán 41, ghi nhận:

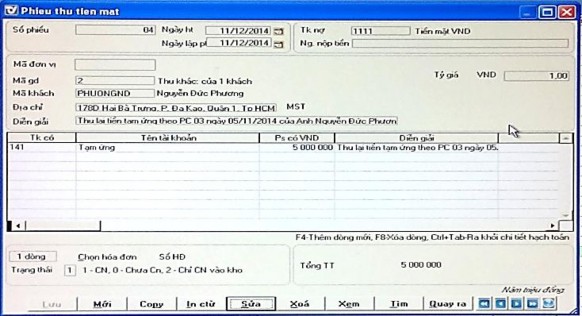

Nợ TK 3341: 4.248.870

Có TK 7111: 4.248.870

Nghiệp vụ 2:Ngày 08/06/2015 cấn trừ công nợ Trường Hải Minh do veneer bị thâm đen theo biên bản khấu trừ ngày 20/05/2015, kế toán hạch toán theo phiếu kế toán số 3 ngày 08/06/2015 (Phụ lục 05), ghi nhận:

Nợ TK 3311: 216.061.527

Có TK 7111: 216.061.527

Nghiệp vụ 3:Ngày 31/07/2015 căn cứ vào bảng lương, khấu trừ vào lương nhân viên tháng 06/2015 do sử dụng vượt mức điện thoại tháng 04/2015 theo quy định, kế toán hạch toán theo phiếu kế toán số 40 ngày 31/07/2015, ghi nhận:

Nợ TK 3341: 1.295.611

Có TK 7111: 1.295.611

Nghiệp vụ 4:Ngày 31/12/2015 : Xử lý công nợ tiền trước bạ, BHTNDS, Lệ phí đăng ký xe County 29 chỗ của Công ty Ngọc ẩn theo phiếu kế toán số 62 ngày 31/12/2015, ghi nhận:

Nợ TK 3388: 700

Có TK 7111: 700

Tương tự các lần ghi nhận thu nhập khác trong năm 2015.

Tổng thu nhập khác của năm 2015 là 556.359.145 đồng. (Phụ lục 11)

4.2.3.4. Trình tự ghi sổ kế toán chi tiết, sổ kế toán tổng hợp:

Căn cứ chứng từ để kiểm tra lập chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó phản ánh vào tài khoản 711, cuối kỳ kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh.

Việc ghi nhận thu nhập khác vào phần mềm được thực hiện trên giao diện như sau:

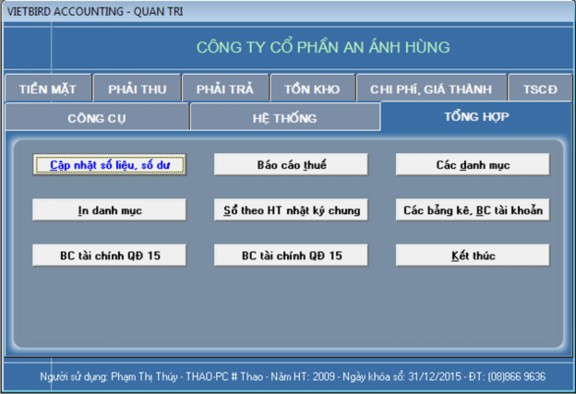

Hình ảnh 4.6: Phần hành tổng hợp của phần mềm.

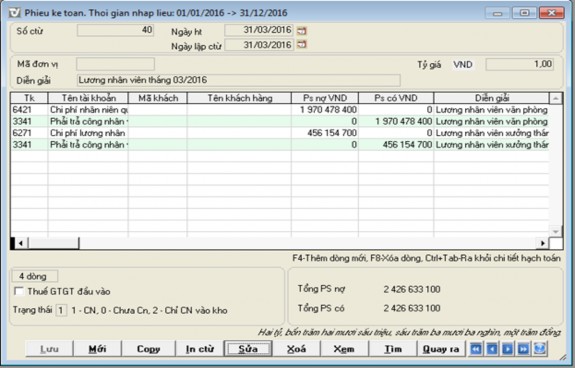

Hình ảnh 4.7: Phần hành phiếu kế toán của phần mềm.

Hình ảnh 4.8: Giao diện nhập liệu phiếu kế toán của phần mềm.

4.3. Các chi phí phát sinh trong quá trình bán hàng

4.3.1. Kế toán giá vốn hàng bán

Giá thành của sản phẩm xây lắp tại Công ty được hình thành từ các khoản mục sau:

- Chi phí nguyên vật liệu.

- Chi phí nhân công.

- Chi phí sản xuất chung, bao gồm: Chi phí quản lý hành chính của từng công trình, chi phí nhân công đi lại tại các công trình và các khoản chi phí chung khác tại công trình.

Toàn bộ các khoản chi phí trên được tập hợp vào tài khoản 154, cuối kỳ sẽ kết chuyển sang tài khoản 632 để xác định giá vốn công trình đã hoàn thành trong kỳ.

Cuối kỳ, khi chưa nhận được bảng nghiệm thu khối lượng thi công công trình, kế toán căn cứ vào tiến độ hợp đồng xây dựng để tạm trích giá vốn của từng công trình.

4.3.1.1. Chứng từ sử dụng:

Hoá đơn GTGT

Bảng quyết toán thực tế công trình

Sổ chi tiết TK 154, 632; sổ cái TK 154, 632; sổ nhật ký chung

4.3.1.2. Tài khoản sử dụng:

Tài khoản cấp 1: Tài khoản 632 “Giá vốn hàng bán”, tại công ty được chia thành các tài khoản cấp 2 như sau:

TK 6321: Giá vốn công trình TK 6322: Giá vốn hàng hoá

4.3.1.3. Quy trình luân chuyển chứng từ giá vốn hàng bán:

Hợp đồng, Đơn đặt hàng

Hoá đơn GTGT

Nhập liệu vào phần mềm

Ghi chú

Ghi hàng ngày

4.3.1.4. Các nghiệp vụ kinh tế phát sinh thực tế:

Nghiệp vụ 1:Ngày 30/06/2015 căn cứ vào sổ cái tài khoản 154 chi tiết cho công trình Kho tây nam, kế toán kết chuyển giá vốn quý 2 của công trình, ghi nhận:

Nợ TK 6321: 8.000.000.000

Có TK 1541: 8.000.000.000

Nghiệp vụ 2:Ngày 30/06/2015 căn cứ vào sổ cái tài khoản 154 chi tiết cho công trình Gateway, kế toán kết chuyển giá vốn quý 2 của công trình, ghi nhận:

Nợ TK 6321: 711.556.988

Có TK 1541: 711.556.988

Nghiệp vụ 3:Ngày 30/06/2015 căn cứ vào sổ cái tài khoản 154 chi tiết cho công trình tiệm bánh BRODARD, kế toán kết chuyển giá vốn quý 2 của công trình, ghi nhận:

Nợ TK 6321: 916.033.852

Có TK 1541: 916.033.852

Nghiệp vụ 4:Ngày 30/06/2015 căn cứ vào sổ cái tài khoản 154 chi tiết cho công trình văn phòng Masan lầu 8, kế toán kết chuyển giá vốn quý 2 của công trình, ghi nhận:

Nợ TK 6321: 36.402.301

Có TK 1541: 36.402.301

Nghiệp vụ 5:Ngày 30/06/2015 căn cứ vào sổ cái tài khoản 154 chi tiết cho công trình Apricot Hà Nội, kế toán kết chuyển giá vốn quý 2 của công trình, ghi nhận:

Nợ TK 6321: 4.000.000.000

Có TK 1541: 4.000.000.000

Tương tự các lần ghi nhận giá vốn các công trình trong năm 2015

Tổng giá vốn hàng bán của năm 2015 là 167.167.424.782 đồng (Phụ lục 11)

4.3.1.5. Trình tự ghi sổ

Việc hạch toán thông qua tài khoản loại 6 như TK 621, 622, 627 sau đó kết chuyển sang tài khoản 154, khi phát sinh doanh thu kế toán kết chuyển sang giá vốn hàng bán TK 632, vì vậy cuối kỳ căn cứ vào số phát sinh của các TK 621, 622, 627 kế toán lập bảng tổng hợp giá thành công trình kiểm tra và lập chứng từ ghi sổ. Chứng từ ghi sổ sau khi đã nộp xong chuyển cho kế toán trưởng duyệt, sau đó được phản ánh vào sổ cái tài khoản 154, sau đó phát sinh doanh thu kết chuyển sang tài khoản 632. Cuối kỳ kết chuyển tài khoản 632 sang tài khoản 911 để xác định kết quả kinh doanh.

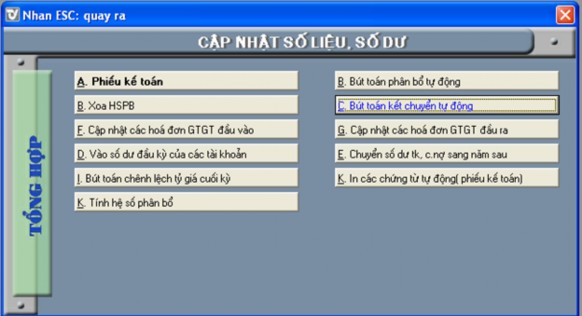

Việc thực hiện các bút toán kết chuyển vào phần mềm được thực hiện trên giao diện như sau:

- Kế toán vào phần hành tổng hợp như ở hình 4.5.

Hình ảnh 4.9:Phần hành kết chuyển tự động của phần mềm.

4.3.2. Kế toán chi phí bán hàng

Chi phí bán hàng của công ty chủ yếu bao gồm: chi phí vận chuyển, hoa hồng, chi phí bảo hành công trình.

4.3.2.1. Chứng từ sử dụng:

- Hoá đơn có liên quan

- Giấy đề nghị thanh toán

- Phiếu chi, uỷ nhiệm chi, giấy báo nợ

- Sổ chi tiết, sổ nhật ký chung của các tài khoản

4.3.2.2. Tài khoản sử dụng:

Tài khoản cấp 1: Tài khoản 641 “Chi phí bán hàng”, tại công ty được chia thành các tài khoản cấp 2 như sau:

TK 6411: Chi phí nhân viên bán hàng TK 6412: Chi phí vật liệu bao bì

TK 6413: Chi phí dụng cụ, đồ dùng TK 6414: Chi phí khấu hao TSCĐ TK 6415: Chi phí bảo hành công trình TK 6417: Chi phí dịch vụ mua ngoài TK 6418: Chi phí khác bằng tiền

4.3.2.3. Quy trình luân chuyển chứng từ chi phí bán hàng:

Chứng từ gốc, hoá đơn Phiếu thu, giấy báo có

Lập chứng từ ghi sổ trong phần mềm

Ghi chú:Ghi hàng ngày

4.3.2.4. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 30/03/2015 kế toán ghi nhận chi phí bảo hành công trình Madam Thanh theo chứng từ ghi sổ số 20 ngày 20/03/2015:

Nợ TK 6415: 320.635.510

Có TK 1541: 320.635.510

Nghiệp vụ 2:Ngày 24/07/2015 kế toán ghi nhận chi phí tổ chức tiệc tất niên công nhân năm 2014 ngày 08/02/2015 cho chị Lê Thị Nguyệt, theo chứng từ ghi sổ số 48:

Nợ TK 6418: 31.457.260

Có TK 3388: 31.457.260

Tương tự các lần ghi nhận chi phí bán hàng trong năm 2015.

Tổng chi phí bán hàng năm 2015 là 353.899.780 đồng (Phụ lục 11)

4.3.2.5. Trình tự ghi sổ kế toán chi tiết, kế toán tổng hợp:

Căn cứ chứng từ để kiểm tra lập chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó phản ánh vào tài khoản 641, cuối kỳ kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh.

4.3.3. Kế toán chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp của công ty chủ yếu bao gồm: chi phí quản lý doanh nghiệp, chi phí hành chính (lương, vật liệu mua ngoài, chi phí liên quan khác…), chi phí tiếp khách, công tác.

4.3.3.1. Chứng từ sử dụng:

Các chứng từ sử dụng tại Công ty:

- Phiếu đề nghị thanh toán, phiếu yêu cầu phê duyệt.

- Hóa đơn giá trị gia tăng, vé thu bến bãi, cầu đường.

- Giấy báo Nợ của Ngân hàng.

- Bảng thanh toán tiền lương.

4.3.3.2. Tài khoản sử dụng:

Công ty sử dụng tài khoản 642: “Chi phí quản lý doanh nghiệp”. Tài khoản này có các tài khoản cấp 2 sau:

- Tài khoản 6421: Chi phí lương, các khoản trích theo tiền lương nhân viên.

- Tài khoản 6422: Chi phí vật liệu dùng cho bộ phận văn phòng.

- Tài khoản 6423: Chi phí công cụ, dụng cụ dùng cho bộ phận văn phòng.

- Tài khoản 6424: Chi phí khấu hao máy móc, thiết bị của bộ phận văn phòng.

- Tài khoản 6425: Chi phí lệ phí cầu đường, ngân hàng, xăng dầu.