Yêu cầu quản lý, cùng với đó là yêu cầu số lượng, trình độ chuyên môn của các KTVNB. Định hướng hoạt động kiểm toán tập trung đánh giá tính kinh tế, hiệu quả, hiệu lực các hoạt động của Tổng công ty, góp phần nâng cao hiệu ...

Nhận diện rủi ro, dẫn đến điểm rủi ro chưa được đánh giá nhằm phục vụ cho việc xác định nội dung, đối tượng, phạm vi kiểm toán trong giai đoạn lập kế hoạch KTNB. KTNB tiếp cận trên cơ sở phân tích rủi ro còn hạn chế. Quá ...

Và Phó Tổng giám đốc phụ trách, Chủ tịch HĐTV chịu trách nhiệm cao nhất đối với toàn bộ quá trình lập kế hoạch. Trưởng ban KTKS chịu trách nhiệm lập kế hoạch và Tổng giám đốc trình HĐTV phê duyệt. Kế hoạch KTNB năm sau khi ...

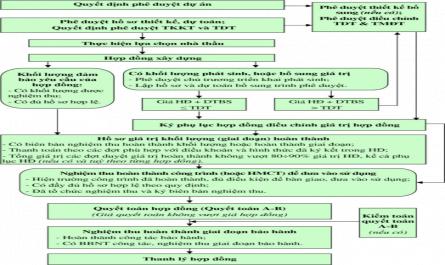

Kiểm toán báo cáo quyết toán dự án hoàn thành: Kiểm toán báo cáo quyết toán dự án hoàn thành đối với các gói thầu, công trình, hạng mục công trình, dự án để trình cấp có thẩm quyền phê duyệt quyết toán dự án hoàn thành. Mục tiêu ...

Với các đặc điểm và thực trạng tình hình tài chính như hiện nay cùng với sự tác động các nhân tố từ môi trường bên ngoài, như: sự tăng trưởng của nền kinh tế, lãi suất, lạm phát,. Tổng công ty phải đối diện với rất nhiều ...

+ Tổng hợp và phân loại kết quả kiểm toán : Tổng hợp và phân loại kết quả của năm được tổng hợp từ kết quả của các cuộc kiểm toán đã được thực hiện trong năm. + Lập dự thảo báo cáo kiểm toán: dự thảo báo cáo kiểm ...

Thực hiện kiến nghị kiểm toán. 1.2.1. Giai đoạn lập kế hoạch kiểm toán nội bộ LẬP KẾ HOẠCH CUỘC KIỂM TOÁN NỘI BỘ Trưởng KTNB, trưởng nhóm KTNB, đơn vị được kiểm toán và các đơn vị, bộ phận liên quan Lập kế hoạch KTNB là ...

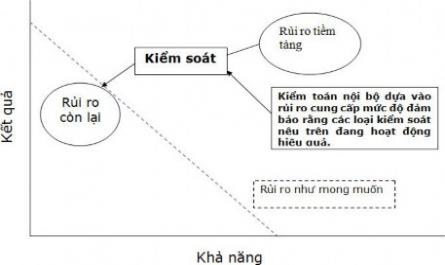

Và đang vận hành QTRR cǜng như hệ thống KSNB. Khi áp dụng phương pháp tiếp cận này, KTNB cho phép đảm bảo trên các khía cạnh: thiết kế và mức độ hoạt động hiệu quả của quy trình QTRR có phù hợp hay không; Việc quản trị những rủi ...

KSNB và của các quá trình quản lý, KTNB đề xuất và tư vấn các giải pháp nhằm nâng cao chất lượng thông tin tài chính; tính hiệu lực của hệ thống KSNB và tính kinh tế của các hoạt động trong đơn vị. Với vai trò đưa ra tư vấn, KTNB ...

Dòi thực hiện các kiến nghị kiểm toán chưa được chú trọng [17]. Mahmoud (2016) trong một nghiên cứu khác đã chỉ ra tổ chức quy trình KTNB bao gồm 06 bước: (1) Know what and when to audit - Tổ chức xác định khi nào và kiểm toán như thế nào, ...

Trang 65, Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73, Trang 74,