Phụ lục 2.1: Danh mục định mức nguồn thu BỘ Y TẾ Học viện Y - Dược học cổ truyền Việt Nam TT Nội dung thu Đơn vị tính Định mức A Các khoản thu học phí theo quy định của Nhà nước và của Học viện I Thu tiền tuyển sinh, xét tuyển ...

DANH MỤC TÀI LIỆU THAM KHẢO 1. Bộ tài chính (2015), Nghiệp vụ chuyên sâu kế toán trường học, hướng dẫn chế độ tự chủ, tự chịu trách nhiệm về quản lý thu chi tài chính trong ngành Giáo dục - Đào tạo , NXB Tài chính, Hà Nội 2. Bộ ...

Hoạt động tài chính của Học viện, từ đó có sự hướng dẫn cụ thể đối với đơn vị nhằm thực hiện đúng chế độ. Ngoài việc tôn trọng các chính sách chế độ tài chính kế toán mà các văn bản pháp luật của Nhà nước đã ban ...

Viện vẫn chưa khoa học, công tác bảo quản vẫn chưa được đảm bảo cho chất lượng của chứng từ. Mặt khác do lưu trữ trong thời gian dài nên số lượng chứng từ được lưu trữ đến nay đã quá lớn. Vì vậy Học viện cần phải ...

Tiểu kết chương 2 Trong chương này phần đầu tác giả đã nêu khái quát chung về Học viện Y - Dược học cổ truyền Việt Nam, cơ cấu tổ chức, đặc điểm tổ chức bộ máy quản lý và bộ máy kế toán. Tiếp theo, tác giả đã trình bày ...

2.2.4. Thực trạng kế toán thu, chi và kết quả hoạt động khác Hoạt động thu khác đơn vị sử dụng tài khoản 711 - Thu nhập khác: Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài các khoản thu hoạt động do NSNN cấp, thu từ ...

- Căn cứ vào giấy rút dự toán và các chứng từ liên quan kế toán ghi Có TK 5111 “Thường xuyên”, TK 5112 “Không thường xuyên”. Đồng thời giảm dự toán giao, ghi Có TK 008 “Dự toán chi hoạt động”. * Phương pháp kế toán hoạt động ...

Phối hợp với các ngành, các tổ chức xã hội nghiên cứu thừa kế, bảo tồn và phát triển y học cổ truyền, kết hợp giữa y học cổ truyền với y học hiện đại nhằm xây dựng và phát triển chuyên ngành khoa học về y dược học cổ ...

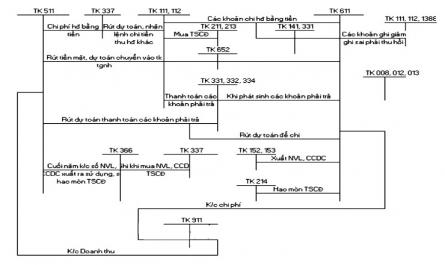

33 mà đơn vị được giao dự toán hoặc không giao dự toán) nhưng yêu cầu phải quyết toán theo mục lục NSNN; phí được khấu trừ, để lại và viện trợ, vay nợ nước ngoài. * Phương pháp kế toán: Kế toán thu, chi và xác định kết quả ...

25 - Chứng từ về tiền tệ: phiếu chi, bảng kiểm kê quỹ, giấy đề nghị tạm ứng, giấy thanh toán tạm ứng, giấy báo nợ, bảng sao kê của ngân hàng.; - Các chứng từ về tài sản cố định: biên bản giao nhận, biên bản thanh lý, biên ...

Trang 58, Trang 59, Trang 60, Trang 61, Trang 62, Trang 63, Trang 64, Trang 65, Trang 66, Trang 67,