+ Việc quản lý hoạt động tín dụng đều theo phương thức từ xa dựa trên số liệu chi nhánh báo cáo lên hoặc quản lý gián tiếp thông qua chính sách tín dụng. 1.4. Bài học kinh nghiệm và Định hướng áp dụng mô hình quản lý rủi ro tín ...

Hình được áp dụng tương đối phổ biến: - Mô hình điểm số Z (Z – Credit scoring model): Đây là mô hình do E.I. Altman dùng để cho điểm tín dụng đối với các doanh nghiệp vay vốn. Đại lượng Z dùng làm thước đo tổng hợp để phân ...

1.1.4. Phân loại rủi ro tín dụng: Rủi ro tín dụng Rủi ro giao dịch Rủi ro danh mục Rủi ro lựa chọn Rủi ro bảo đảm Rủi ro nghiệp vụ Rủi ro nội tại Rủi ro tập trung Rủi ro tín dụng có thể phân thành rủi ro danh mục và rủi ro giao ...

Hoàn thiện khả thi. Điểm nổi bật nhất của đề tài là nghiên cứu chi tiết về mô hình quản lý rủi ro tín dụng đang áp dụng tại một ngân hàng thương mại cổ phần Việt Nam, nhằm rút kinh nghiệm và đưa ra các giải pháp nhằm hoàn ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Bách Khoa Hà Nội Ngô Ngọc Hướng Tác Giả: Ngô Ngọc Hướng Quản Trị Kinh Doanh Phân Tích Mô Hình Quản Lý Rủi Ro Tín Dụng Tại Ngân Hàng Tmcp Quốc Tế Việt Nam (Vib) Chi Nhánh Vũng Tàu Và Các Giải ...

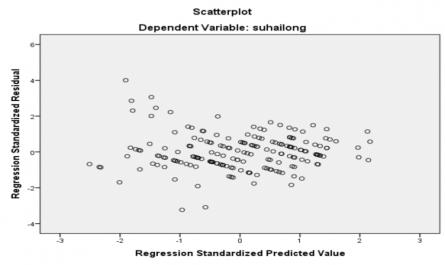

Extraction Method: Principal Component Analysis. Total Variance Explained Component Initial Eigenvalues Extraction Sums of Squared Loadings Rotation Sums of Squared Loadings Total % of Variance Cumulative % Total % of Variance Cumulative % Total % of Variance Cumulative % 1 7.956 30.601 30.601 7.96 ...

6.Thang đo chi phí dịch vụ Case Processing Summary N % Valid 188 100.0 Cases Excluded a 0 .0 Total 188 100.0 a. Listwise deletion based on all variables in the procedure. Reliability Statistics Cronbach's Alpha N of Items .848 3 Item-Total Statistics Scale Mean if Item Deleted Scale ...

Phụ lục 3: KẾT QUẢ THỐNG KÊ MÔ TẢ gioi tinh Frequency Percent Valid Percent Cumulative Percent nam 113 60.1 60.1 60.1 Valid nu 75 39.9 39.9 100.0 Total 188 100.0 100.0 nhom tuoi Frequency Percent Valid Percent Cumulative Percent duoi 25 24 12.8 12.8 12.8 tu 26 den 35 152 80.9 80.9 ...

Lòng của khách hàng. Tuy nhiên, nghiên cứu cũng tồn tại một số hạn chế nhất định như sau: -Đối tượng nghiên cứu là khách hàng cá nhân nên những đặc tính riêng về nhu cầu về dịch vụ, mức độ hài lòng, tiêu chí đánh giá chất ...

Do đó, để nâng cao sự hài lòng của khách hàng ngân hàng cần phải quan tâm đến yếu tố này rất nhiều. Các giải pháp để nâng cao sự đồng cảm phải được thực hiện chặt chẽ và nghiêm túc, có như thế mới giải quyết được bài ...

Trang 28, Trang 29, Trang 30, Trang 31, Trang 32, Trang 33, Trang 34, Trang 35, Trang 36, Trang 37,