Thể hiện việc nghiêm chỉnh chấp hành các quy định của pháp luật mà còn cho thấy sự chủ động thích nghi với thời cuộc của công ty. - Tài khoản sử dụng: Công ty đã vận dụng hệ thống tài khoản kế toán theo đúng quy định của ...

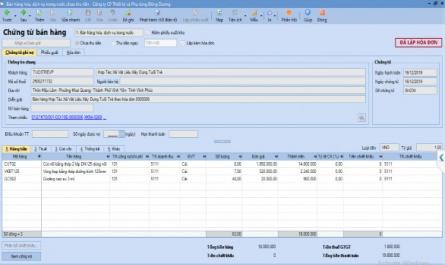

Phẩm, hàng hóa) (Phụ lục 2.18) , sổ Nhật ký chung (Phụ lục 2.21), sổ Cái TK 156 (Phụ lục 2.22) . Hình 2.6: Giao diện chứng từ bán hàng hóa trong nước (Hàng tiền) Hình 2.7: Giao diện chứng từ bán hàng hóa trong nước (Giá vốn) (Nguồn: Công ty ...

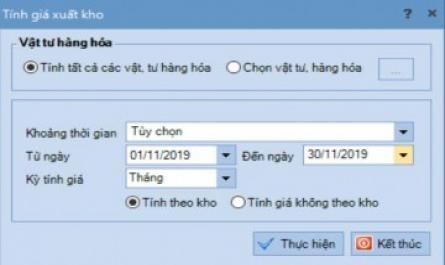

Hình 2.3: Giao diện tính giá xuất kho (Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương) 2.3.2 Kế toán chi tiết hàng tồn kho Hiện nay, công ty đang áp dụng phương pháp thẻ song song để kế toán chi tiết hàng tồn kho. Trình tự kế ...

Liệu và công cụ dụng cụ về thường sử dụng ngay cho các bộ phận, phòng ban nên kế toán ghi nhận ngay vào tài khoản chi phí mà không qua các tài khoản hàng tồn kho. Vì vậy, hàng tồn kho của công ty thường chỉ có hàng hóa. Hàng hóa của ...

Phòng kinh doanh: Là phòng có nhiệm vụ vận chuyển, giao hàng; là nơi diễn ra quá trình mua bán và thực hiện tất cả các hợp đồng kinh tế của công ty. Phòng nghiên cứu thị trường: Là phòng có nhiệm vụ nghiên cứu, khai thác nguồn hàng và ...

– tồn. Đây là báo cáo được lập dựa trên các sổ kế toán chi tiết hàng tồn kho và thẻ kho của thủ kho. Báo cáo này thường được lập cho từng đối tượng hàng tồn kho, từng đơn vị hoặc từng bộ phận,…, từ đó giúp nhà quản ...

Cơ sở lập: Dự toán hàng tồn kho cuối kỳ được lập dựa trên cơ sở số lượng hàng tồn kho cuối kỳ dự kiến và đơn giá của hàng tồn kho. Các nhân tố ảnh hưởng đến việc xây dựng dự toán hàng tồn kho: - Đối với số lượng ...

Có các TK 152, 153, 156 theo giá trị ghi sổ. Chênh lệch giữa giá trị đánh giá lại và giá trị ghi sổ được kế toán ghi nhận vào bên Nợ TK 811 hoặc bên Có TK 711. (6) Trường hợp trả lại hàng cho người bán, kế toán căn cứ vào hóa đơn ...

+ Phương pháp kê khai thường xuyên: Đây là phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. Theo phương pháp KKTX, các tài khoản kế toán hàng tồn kho ...

- Đối với khâu sử dụng, doanh nghiệp phải theo dõi tình hình sử dụng hợp lý, tiết kiệm hàng tồn kho trên cơ sở định mức tiêu hao, dự toán chi phí, tiến độ sản xuất nhằm giảm chi phí, hạ giá thành sản phẩm, tăng lợi nhuận cho ...

Trang 173, Trang 174, Trang 175, Trang 176, Trang 177, Trang 178, Trang 179, Trang 180, Trang 181, Trang 182,