phẩm, hàng hóa) (Phụ lục 2.18), sổ Nhật ký chung (Phụ lục 2.21), sổ Cái TK 156

(Phụ lục 2.22).

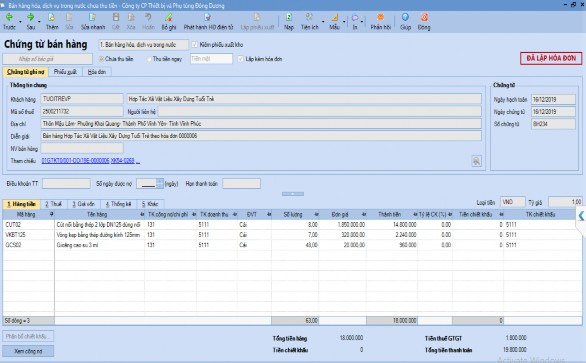

Hình 2.6: Giao diện chứng từ bán hàng hóa trong nước (Hàng tiền)

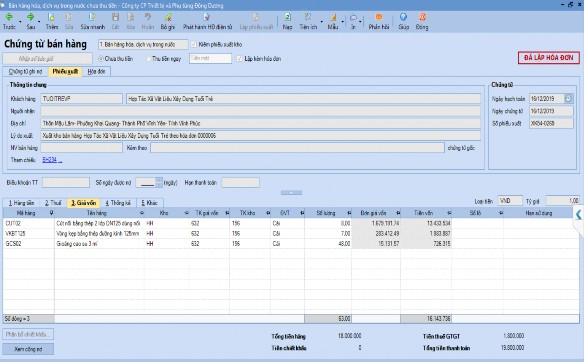

Hình 2.7: Giao diện chứng từ bán hàng hóa trong nước (Giá vốn)

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

Có thể bạn quan tâm!

-

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty -

H-D, Đ/c Diesel, Công Suất 167Kw, Công Suất Bơm 110M3/h, Sx Năm 2010, Đã Qua Sd

H-D, Đ/c Diesel, Công Suất 167Kw, Công Suất Bơm 110M3/h, Sx Năm 2010, Đã Qua Sd -

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty

Trình Tự Kế Toán Chi Tiết Hàng Tồn Kho Tại Công Ty -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông -

Hoàn Thiện Kế Toán Hàng Tồn Kho Dưới Góc Độ Kế Toán Quản Trị

Hoàn Thiện Kế Toán Hàng Tồn Kho Dưới Góc Độ Kế Toán Quản Trị -

Nội Dung Câu Hỏi Phỏng Vấn

Nội Dung Câu Hỏi Phỏng Vấn

Xem toàn bộ 188 trang tài liệu này.

Kế toán lập dự phòng giảm giá hàng tồn kho

Hiện tại, Công ty cổ phần thiết bị và phụ tùng Đông Dương không thực hiện trích lập dự phòng giảm giá hàng tồn kho.

Kế toán kiểm kê hàng tồn kho

Hiện nay, Công ty cổ phần thiết bị và phụ tùng Đông Dương áp dụng phương pháp kiểm kê hàng tồn kho định kỳ trong công tác kiểm kê hàng tồn kho. Thời gian kiểm kê hàng tồn kho được công ty ấn định là cuối năm dương lịch. Các bước kiểm kê kho hàng tồn kho của công ty như sau:

Bước 1: Căn cứ vào phần mềm kế toán, báo cáo tồn kho và thẻ kho để lập bảng kê hàng tồn kho.

Bước 2: Tiến hành kiểm đếm số lượng hàng thực tế tại kho.

Bước 3: Đối chiếu số liệu kiểm đếm thực tế với số lượng trên báo cáo.

Trường hợp có sự chênh lệch thì thủ kho phải giải trình cụ thể.

Bước 4: Nếu có chênh lệch, điều chỉnh lại số liệu tồn kho đúng theo thực tế.

Bước 5: Lập biên bản kiểm kê hàng tồn kho sau khi hoàn tất, các bên liên quan ký xác nhận đầy đủ.

Căn cứ theo biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa ngày 31/12/2019 (Phụ lục 2.23) cho thấy trong năm 2019 công ty không xảy ra tình trạng thừa hoặc thiếu hàng hóa, số lượng hàng hóa thực tế trong kho đúng bằng số lượng hàng hóa trên sổ kế toán.

2.3.4 Trình bày thông tin hàng tồn kho trên Báo cáo tài chính

Cuối năm, sau khi số liệu đã được đối chiếu, kiểm tra chính xác, kế toán lập BCTC trên phần mềm Misa tại phân hệ “Tổng hợp”. Khi đó, số liệu về hàng tồn kho được tự động cập nhật vào các chỉ tiêu liên quan trên Báo cáo tình hình tài chính; Báo cáo kết quả hoạt động kinh doanh; Báo cáo lưu chuyển tiền tệ; Bảng cân đối tài khoản.

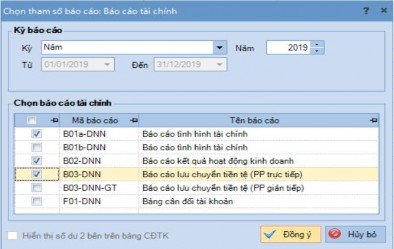

Ví dụ, để lập BCTC năm 2019 trên phần mềm Misa, kế toán thực hiện thao tác: Chọn nghiệp vụ/Tổng hợp/Lập BCTC/Thêm/BCTC. Sau đó kế toán chọn kỳ báo cáo năm là 2019, chọn doanh nghiệp đáp ứng giả định hoạt động liên tục, chọn các báo cáo tài chính cần lập bằng việc tích vào các ô vuông ở đầu mỗi dòng và nhấn nút “Đồng ý”.

Hình 2.8: Giao diện lập Báo cáo tài chính

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

Sau khi nhấn nút “Đồng ý” ta có được các báo cáo tài chính: Báo cáo tình hình tài chính (Phụ lục 2.24); Báo cáo kết quả hoạt động kinh doanh (Phụ lục 2.25); Báo cáo lưu chuyển tiền tệ (Phụ lục 2.26).

Để lập Thuyết minh BCTC (Phụ lục 2.27), kế toán chọn nghiệp vụ/Tổng hợp/Lập BCTC/Thêm/Thuyết minh BCTC, sau đó chọn kỳ là năm 2019 và nhấn nút “Đồng ý”.

Trong Báo cáo tình hình tài chính năm 2019 (Phụ lục 2.24), chỉ tiêu “Hàng tồn kho” có giá trị là 5.997.123.618 (đồng); chỉ tiêu “Dự phòng giảm giá hàng tồn kho” có giá trị là 0 đồng. Như vậy, hàng tồn kho của công ty tính đến ngày 31/12/2019 là 5.997.123.618 (đồng).

Trong Báo cáo kết quả hoạt động kinh doanh năm 2019 (Phụ lục 2.25), chỉ tiêu “Giá vốn hàng bán” có giá trị là 13.238.497.587 (đồng). Vì giá vốn hàng bán trong năm 2019 chỉ hình thành do bán hàng hóa nên đây cũng chính là giá vốn hàng hóa xuất bán.

Trong Thuyết minh BCTC năm 2019 (Phụ lục 2.27), thông tin liên quan đến hàng tồn kho được trình bày trong mục V – Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính.

2.4 Thực trạng kế toán hàng tồn kho tại Công ty cổ phần thiết bị và phụ tùng Đông Dương dưới góc độ kế toán quản trị

Qua thời gian tìm hiểu và nghiên cứu về kế toán hàng tồn kho tại Công ty cổ phần thiết bị và phụ tùng Đông Dương, tác giả nhận thấy công ty đang tổ chức kế toán quản trị theo mô hình kết hợp và bộ máy kế toán thực hiện đồng thời cả công việc KTTC và KTQT. Tuy nhiên, công tác kế toán nói chung và kế toán hàng tồn kho nói riêng tại công ty tập trung chủ yếu vào KTTC, còn KTQT thì không được tổ chức bài bản và chưa được quan tâm. Đối với kế toán hàng tồn kho, KTQT tại công ty cũng mới chỉ dừng lại ở việc lập danh mục hàng tồn kho, hạch toán chi tiết hàng tồn kho, lập báo cáo nhập – xuất – tồn. Xét về bản chất thì các công việc này vẫn chỉ dừng lại ở những công việc kế toán chi tiết phục vụ cho KTTC.

2.4.1 Định mức và dự toán hàng tồn kho

* Dự toán hàng tồn kho:

Theo quan sát và tìm hiểu của tác giả, hiện tại Công ty cổ phần thiết bị và phụ tùng Đông Dương chưa quan tâm tới việc xây dựng dự toán hàng tồn kho cuối kỳ và dự toán hàng mua vào. Vì vậy, việc xác định số lượng hàng mua, thời gian đặt hàng và mức dự trữ an toàn không được công ty đề cập tới. Trong quản lý hàng tồn kho, công ty chỉ quan tâm tới việc tính toán làm sao để đảm bảo cung cấp hàng hóa cho khách hàng kịp thời đồng thời lượng hàng dự trữ trong kho không quá nhiều mà cũng không quá ít để không bị ứ đọng vốn hay để giảm thiểu chi phí lưu kho. Việc tính toán này chủ yếu dựa trên kinh nghiệm, sự phán đoán của nhà quản lý và nhu cầu, thị hiếu của khách hàng. Ví dụ, đối với những hàng hóa thường xuyên có mức tiêu thụ cao và có phản hồi tích cực từ khách hàng như Gioăng cao su 3 mí, mỡ dùng để bôi trơi ống bơm bê tông, ống bơm bê tông bằng thép không hợp kim, vòng kẹp bằng thép đường kính 125mm,… công ty thường mua với số lượng lớn về dự trữ trong kho, để có thể đáp ứng nhu cầu của khách hàng bất cứ khi nào. Ngược lại, đối với những hàng hóa không tiêu thụ được trong thời gian dài như bệ đỡ van S của máy bê tông Sany, cút 90 độ R275 bằng sắt,… công ty thường chỉ mua khi có khách hàng yêu cầu và nếu có dự trữ thì chỉ dự trữ một lượng vừa đủ.

* Kế hoạch dự trữ:

Căn cứ vào số lượng hàng hóa bán ra thực tế trong kỳ và phân tích nhu cầu tiêu thụ của thị trường trong kỳ tiếp theo, phòng nghiên cứu thị trường sẽ xác định một khối lượng hàng tiêu thụ dự kiến. Trong trường hợp nếu biết các nhà cung cấp sẽ tăng giá hàng hóa trong thời gian tới thì phòng nghiên cứu thị trường sẽ tiến hành đặt mua hàng từ các nhà cung cấp để dự trữ. Việc làm này sẽ giúp công ty tiết kiệm chi phí và gia tăng doanh thu bán hàng. Hiện nay, việc lập kế hoạch dự trữ hàng tồn kho của công ty chỉ mang tính chất ước chừng, suy đoán thông qua họp nhóm, nói miệng mà không được lập thành một văn bản cụ thể để lưu trữ.

* Kế hoạch mua hàng:

Cuối kỳ, thủ kho tiến hành kiểm kê số lượng hàng hóa tồn kho, đối chiếu số liệu với kế toán, từ đó xác định số lượng tồn của từng mặt hàng. Đối với những mặt hàng có số lượng tồn ít không đủ để cung cấp cho khách hàng, công ty sẽ gửi yêu cầu đến các nhà cung cấp và tiến hành đặt hàng. Đối với những mặt hàng có số lượng tồn nhiều và không tiêu thụ được thì công ty sẽ tạm dừng việc đặt hàng. Đặc biệt đối với những mặt hàng có thời gian không tiêu thụ được trong thời gian dài, công ty sẽ xem xét đến việc loại trừ ra khỏi danh sách mua hàng. Hiện nay, việc lập kế hoạch mua hàng của công ty chỉ mang tính chất ước chừng, suy đoán thông qua họp nhóm, nói miệng mà không được lập thành một văn bản cụ thể để lưu trữ.

2.4.2 Thu thập thông tin về hàng tồn kho

- Chứng từ kế toán: Hệ thống chứng từ KTQT hàng tồn kho sử dụng vẫn là các chứng từ kế toán hàng tồn kho của KTTC như: phiếu nhập kho, phiếu xuất kho, phiếu xuất kho bán hàng, hóa đơn,…

- Tài khoản sử dụng: Công ty sử dụng các tài khoản hàng tồn kho theo đúng quy định của Bộ tài chính. Công ty theo dõi chi tiết từng loại hàng hóa theo danh mục hàng hóa nên đảm bảo theo dõi tình hình nhập, xuất và tồn kho của từng loại hàng hóa.

- Sổ kế toán chi tiết hàng tồn kho: KTQT hàng tồn kho vẫn sử dụng các sổ kế toán chi tiết hàng tồn kho được lập từ KTTC.

- Tổ chức tính giá hàng tồn kho: Cơ sở tính giá hàng tồn kho là giá gốc. Công ty tính giá hàng mua ngoài nhập kho bằng giá mua trên hóa đơn cộng (+) chi

phí thu mua cộng (+) các khoản thuế không được khấu trừ hoặc không được hoàn lại trừ (-) các khoản giảm trừ hàng mua (nếu có). Công ty tính giá vốn xuất kho theo phương pháp bình quân gia quyền cuối kỳ.

Ngoài ra, KTQT hàng tồn kho còn thu thập các thông tin về nguồn hàng cung ứng, khả năng cung ứng của các nhà cung cấp, giá cả trên thị trường,… thông qua phòng nghiên cứu thị trường Dựa trên các thông tin này, phòng kế toán phối hợp với phòng nghiên cứu thị trường và phòng kinh doanh để tham mưu, tư vấn cho ban lãnh đạo công ty trong việc ra quyết định kinh doanh.

2.4.3 Phân tích thông tin hàng tồn kho

Hiện nay, công ty chưa quan tâm tới việc phân tích thông tin hàng tồn kho. Vì vậy, việc phân tích các chỉ tiêu về hàng tồn kho như hệ số vòng quay hàng tồn kho, số ngày bình quân vòng quay hàng tồn kho, hệ số đảm nhiệm hàng tồn kho,… cũng như việc phân tích mối quan hệ chi phí – khối lượng – lợi nhuận, phân tích điểm hòa vốn, phân tích chi phí hỗn hợp, chi phí cơ hội,… không được công ty đề cập đến.

2.4.4 Trình bày và cung cấp thông tin hàng tồn kho

Hiện nay, công tác KTQT hàng tồn kho chưa được công ty quan tâm và các quyết định quản lý, kinh doanh vẫn chủ yếu dựa trên thông tin do KTTC cung cấp. Qua tìm hiểu tác giả thấy các báo cáo KTQT của công ty được lập chủ yếu là chi tiết một số chỉ tiêu mà BCTC không thể hiện, nhằm giúp nhà quản lý có thêm thông tin về tình hình kinh doanh của công ty. Hiện nay, báo cáo về hàng tồn kho của công ty mới chỉ dừng lại ở báo cáo nhập – xuất – tồn (Phụ lục 2.28) và báo cáo tổng hợp tồn kho. Căn cứ để lập các báo cáo này là các sổ kế toán chi tiết hàng tồn kho. Trên cơ sở báo cáo nhập – xuất – tồn và các tài liệu liên quan khác, phòng kế toán kết hợp với phòng kinh doanh phân tích tình hình tồn kho theo từng mặt hàng và theo các chỉ tiêu nhập, xuất, tồn kho về các thông tin khả năng đáp ứng nhu cầu tiến độ nhập hàng, giá cả, chất lượng,…

2.5 Đánh giá thực trạng kế toán hàng tồn kho tại Công ty cổ phần thiết bị và phụ tùng Đông Dương

2.5.1 Ưu điểm

Qua một thời gian tìm hiểu và nghiên cứu về thực trạng kế toán hàng tồn kho tại Công ty cổ phần thiết bị và phụ tùng Đông Dương, tác giả nhận thấy công tác kế toán nói chung và kế toán hàng tồn kho nói riêng tại công ty có một số ưu điểm sau:

Kế toán hàng tồn kho dưới góc độ kế toán tài chính:

* Về bộ máy kế toán:

Hiện nay công ty đang xây dựng bộ máy kế toán theo mô hình tập trung. Mô hình này hoàn toàn phù hợp với đặc điểm kinh doanh của công ty vì công ty chỉ có một trụ sở giao dịch và không có chi nhánh. Nhờ áp dụng mô hình này mà việc chỉ đạo trong công tác kế toán của công ty đảm bảo sự tập trung, thống nhất và chặt chẽ. Nó giúp công ty kiểm tra, chỉ đạo hoạt động kinh doanh kịp thời, chuyên môn hóa công việc và tạo điều kiện cho việc ứng dụng các trang thiết bị hiện đại có hiệu quả. Bộ máy kế toán hoạt động khá hiệu quả do có sự phân công công việc rõ ràng, tạo mối liên hệ chặt chẽ giữa các nhân viên kế toán theo tính chất khác nhau của từng công việc. Đội ngũ nhân viên phòng kế toán đều có trình độ cao đẳng, đại học, có kinh nghiệm làm việc, có trách nhiệm, nhiệt huyết và yêu nghề.

* Về quy định kế toán hàng tồn kho tại công ty:

- Xây dựng danh mục hàng tồn kho:

Công ty đã xây dựng danh mục hàng tồn kho cho từng mặt hàng và thiết lập trên phần mềm Misa, do đó danh mục hàng tồn kho được sử dụng đồng bộ, thuận tiện cho việc quản lý hàng tồn kho từ nhà quản lý, kế toán đến thủ kho, giúp công tác quản lý và công tác kế toán hàng tồn kho đạt hiệu quả cao hơn.

- Công tác quản lý hàng tồn kho và tổ chức kho hàng:

Công ty cổ phần thiết bị và phụ tùng Đông Dương là công ty chuyên kinh doanh các loại máy móc, thiết bị và phụ tùng phục vụ cho các công trình giao thông, xây dựng, khai thác mỏ,... hơn 10 năm qua, đặc biệt là thiết bị bê tông, phụ tùng bơm bê tông. Công ty đã tạo được uy tín với khách hàng và xây dựng cho mình một chỗ đứng vững chắc trên thị trường buôn bán máy móc, thiết bị và phụ tùng. Với hoạt động kinh doanh chính là buôn bán hàng hóa nên công tác quản lý hàng tồn

kho được ban lãnh đạo công ty quan tâm. Vì vậy, công ty đã tổ chức kho hàng khá rộng rãi, thoáng đãng và đảm bảo an ninh trật tự. Hàng hóa bảo quản trong kho được phân loại, sắp xếp hợp lý và khoa học theo tính chất, đặc điểm, công dụng của từng mặt hàng. Vì vậy, việc nhập hàng, xuất hàng và kiểm tra hàng trong kho được diễn ra thuận lợi và nhanh chóng.

* Về kế toán chi tiết hàng tồn kho:

Công ty sử dụng phương pháp ghi thẻ song song để kế toán chi tiết hàng tồn kho. Phương pháp này đơn giản, dễ làm, dễ kiểm tra đối chiếu số liệu, đảm bảo độ tin cậy của thông tin và có khả năng cung cấp thông tin nhanh chóng cho ban lãnh đạo công ty. Các bảng tổng hợp tình hình nhập, xuất, tồn kho hàng hóa, thẻ kho được kế toán và thủ kho lập, đối chiếu đúng theo quy định, đảm bảo tính kịp thời, quản lý chặt chẽ việc sử dụng, bảo quản hàng tồn kho.

* Về kế toán tổng hợp hàng tồn kho:

- Phương pháp kế toán:

Hiện nay, công ty đang sử dụng phương pháp KKTX để kế toán hàng tồn kho. Phương pháp này giúp công ty có thể xác định, đánh giá về số lượng và giá trị hàng tồn kho vào từng thời điểm xảy ra nghiệp vụ. Từ đó, công ty có thể quản lý hàng tồn kho thường xuyên, liên tục, góp phần điều chỉnh nhanh chóng, kịp thời tình hình hoạt động SXKD. Ngoài ra, phương pháp KKTX còn giúp công ty giảm thiểu tình trạng sai sót trong việc ghi chép và quản lý giữa thủ kho và kế toán.

- Chứng từ kế toán:

Công ty đã vận dụng biểu mẫu chứng từ kế toán theo đúng quy định của Thông tư 133/2016/TT-BTC, phù hợp với quy mô và đặc điểm hoạt động kinh doanh của công ty. Các chứng từ kế toán công ty sử dụng đảm bảo tuân thủ phương pháp lập, bảo quản và lưu trữ theo quy định. Đặc biệt, đối với chứng từ điện tử, theo Nghị định số 119/2018/NĐ-CP, các doanh nghiệp cần áp dụng hóa đơn điện tử chậm nhất là ngày 01/11/2020 và theo luật quản lý thuế 2019, những nội dung về hóa đơn, chứng từ điện tử sẽ có hiệu lực từ ngày 01/07/2022. Công ty nhận thấy những lợi ích do hóa đơn điện tử mang lại như tiết kiệm chi phí, đảm bảo an toàn, không xảy ra việc mất, cháy, hỏng, làm giả hóa đơn,… nên đã chủ động thay đổi từ hóa đơn truyền thống sang hóa đơn điện tử từ tháng 12/2019. Điều này không chỉ