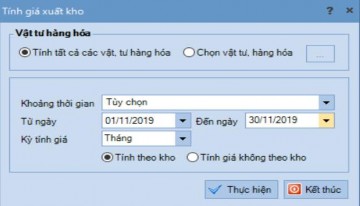

Hình 2.3: Giao diện tính giá xuất kho

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

2.3.2 Kế toán chi tiết hàng tồn kho

Hiện nay, công ty đang áp dụng phương pháp thẻ song song để kế toán chi tiết hàng tồn kho. Trình tự kế toán chi tiết hàng tồn kho như sau:

- Tại kho: Hàng ngày, thủ kho sử dụng “Thẻ kho” (Phụ lục 2.17) để ghi chép số lượng hàng hóa nhập kho và xuất kho. Cuối tháng, thủ kho cộng tổng số lượng hàng hóa nhập, xuất kho và xác định số lượng tồn kho của từng loại hàng hóa.

Thẻ kho

- Tại phòng kế toán: Hàng ngày, căn cứ vào phiếu nhập kho, phiếu xuất kho, kế toán ghi nhận các nghiệp vụ kinh tế phát sinh trên phần mềm Misa. Số liệu được tự động cập nhật lên các sổ kế toán chi tiết hàng tồn kho (Phụ lục 2.18; Phụ lục 2.19). Định kỳ, thủ kho và kế toán tiến hành đối chiếu số liệu giữa thẻ kho và sổ kế toán chi tiết. Sau khi đối chiếu số liệu khớp đúng, kế toán lập bảng tổng hợp nhập – xuất – tồn kho (Phụ lục 2.20).

Có thể bạn quan tâm!

-

Thực Trạng Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông Dương

Thực Trạng Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông Dương -

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty

Đặc Điểm Tổ Chức Công Tác Kế Toán Tại Công Ty -

H-D, Đ/c Diesel, Công Suất 167Kw, Công Suất Bơm 110M3/h, Sx Năm 2010, Đã Qua Sd

H-D, Đ/c Diesel, Công Suất 167Kw, Công Suất Bơm 110M3/h, Sx Năm 2010, Đã Qua Sd -

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền)

Giao Diện Chứng Từ Bán Hàng Hóa Trong Nước (Hàng Tiền) -

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông

Một Số Giải Pháp Nhằm Hoàn Thiện Kế Toán Hàng Tồn Kho Tại Công Ty Cổ Phần Thiết Bị Và Phụ Tùng Đông -

Hoàn Thiện Kế Toán Hàng Tồn Kho Dưới Góc Độ Kế Toán Quản Trị

Hoàn Thiện Kế Toán Hàng Tồn Kho Dưới Góc Độ Kế Toán Quản Trị

Xem toàn bộ 188 trang tài liệu này.

Phiếu nhập kho

Sổ kế toán chi tiết hàng tồn kho

Phiếu xuất kho

Ghi chú:

Bảng tổng hợp nhập - xuất - tồn kho

Ghi hàng ngày Ghi cuối tháng Đối chiếu định kỳ

Sơ đồ 2.2: Trình tự kế toán chi tiết hàng tồn kho tại công ty

2.3.3 Kế toán tổng hợp hàng tồn kho

Chứng từ kế toán:

Để ghi nhận các nghiệp vụ kinh tế phát sinh liên quan đến hàng tồn kho, kế toán sử dụng các chứng từ cơ bản sau:

- Hóa đơn mua hàng (Phụ lục 2.6);

- Phiếu nhập kho (Phụ lục 2.7; Phụ lục 2.9);

- Quyết định thông quan hàng hóa nhập khẩu (Tờ khai hải quan) (Phụ lục

2.8);

- Phiếu xuất kho bán hàng (Phụ lục 2.12);

- Hóa đơn bán hàng (Phụ lục 2.13);

- Phiếu xuất kho (Phụ lục 2.14);

- Chứng từ thanh toán Phiếu chi (Phụ lục 2.10; Phụ lục 2.11)

- Các chứng từ khác liên quan đến hàng tồn kho như: Giấy xuất xứ hàng hóa;

Biên lai thu thuế; Biên lai lệ phí; Vận đơn; Hợp đồng;….

* Quy trình luân chuyển chứng từ nhập kho: (Phụ lục 2.15)

(1) Khi hàng mua về công ty, nhân viên mua hàng hoặc người nhập hàng sẽ có yêu cầu nhập kho.

(2) Kế toán phụ trách kho nhận được yêu cầu nhập kho và lập phiếu nhập kho. Phiếu nhập kho được lập thành 03 liên: 01 liên lưu tại quyển, 02 liên chuyển cho thủ kho.

(3) Sau khi có phiếu nhập kho, nhân viên mua hàng hoặc người nhập hàng ký vào phiếu và giao hàng cho thủ kho.

(4) Hàng hóa được kiểm đếm và nhập kho. Trường hợp kiểm đếm phát hiện hàng hóa thừa hoặc thiếu, thủ kho phải lập biên bản và báo cáo ngay với người có trách nhiệm để xử lý theo quy định. Sau khi nhập kho, thủ kho sẽ ký nhận hàng vào phiếu nhập kho, lưu lại một liên và ghi thẻ kho, một liên sẽ giao lại cho kế toán phụ trách kho, một liên sẽ giao lại cho người nhập hàng

(5) Căn cứ vào phiếu nhập kho, kế toán hạch toán hàng hóa nhập kho trên phần mềm Misa và ghi sổ kế toán.

* Quy trình luân chuyển chứng từ xuất kho: (Phụ lục 2.16)

(1) Khi có nhu cầu sử dụng hoặc bán hàng, nhân viên có nhu cầu sẽ lập yêu cầu xuất kho.

(2) Kế toán kho tiến hành lập Phiếu xuất kho và chuyển cho thủ kho. Phiếu xuất kho được lập thành 03 liên: 01 liên lưu tại quyển, 02 liên chuyển cho thủ kho.

(3) Thủ kho nhận Phiếu xuất kho và tiến hành xuất kho hàng hóa cho nhân viên yêu cầu xuất kho.

(4) Nhân viên yêu cầu nhận hàng và ký vào Phiếu xuất kho và nhận 01 liên.

(5) Thủ kho nhận lại 01 liên Phiếu xuất kho, tiến hành ghi thẻ kho, trả lại Phiếu xuất kho cho kế toán.

(6) Kế toán hạch toán hàng xuất kho trên phần mềm Misa và ghi sổ kế toán.

Tài khoản sử dụng

Trong hệ thống tài khoản kế toán của công ty, nhóm tài khoản hàng tồn kho bao gồm: TK 151 – “Hàng mua đang đi đường”; TK 152 – “Nguyên vật liệu”; TK 153 – “Công cụ dụng cụ”; TK 155 – “Thành phẩm”; TK 156 – “Hàng hóa”; TK 157

– “Hàng gửi bán”. Tuy nhiên, các nghiệp vụ kinh tế phát sinh liên quan đến hàng tồn kho tại công ty chỉ có nhập kho hàng hóa do mua ngoài trong nước hoặc nhập khẩu và xuất kho hàng hóa để bán trực tiếp cho khách hàng nên tài khoản hàng tồn kho kế toán thường xuyên sử dụng là TK 156 – “Hàng hóa”. Tài khoản này dùng để phản ánh giá trị hàng hóa nhập kho, xuất kho và giá trị hàng hóa hiện có của công ty tại thời điểm báo cáo. Hiện nay, các loại hàng hóa trong công ty được theo dõi chi tiết theo từng danh mục nên đảm bảo theo dõi tình hình nhập, xuất và tồn kho của từng loại hàng hóa theo cả chỉ tiêu số lượng và giá trị.

Bên cạnh đó, khi ghi nhận các nghiệp vụ phát sinh liên quan đến hàng hóa, kế toán còn sử dụng một số tài khoản khác như: TK 111 – “Tiền mặt”; TK 112 – “Tiền gửi ngân hàng”; TK 131 – “Phải thu khách hàng”; TK 133 – “Thuế GTGT đầu vào được khấu trừ”; TK 331 – “Phải trả người bán”; TK 632 – “Giá vốn hàng bán”;… Trong đó, các tài khoản vốn bằng tiền được mở chi tiết theo tiền Việt Nam và ngoại tệ, tài khoản ngân hàng được theo dõi chi tiết theo từng ngân hàng mà công ty mở tài khoản giao dịch. Các tài khoản phải thu khách hàng và phải trả người bán được mở chi tiết theo danh mục khách hàng và danh mục nhà cung cấp mà kế toán đã thiết lập trên phần mềm Misa;…

Kế toán tăng hàng tồn kho

* Đối với hàng hóa mua trong nước nhập kho:

Khi công ty mua hàng hóa trong nước về nhập kho, hàng hóa sẽ được bên bán chuyển đến kho của công ty, công ty kiểm nhận hàng và làm thủ tục nhập kho. Chi phí vận chuyển hàng hóa sẽ do bên bán chịu toàn bộ. Vì vậy, giá mua trên hóa đơn là giá trị thực tế nhập kho của hàng hóa. Kế toán căn cứ vào hóa đơn do bên bán lập để ghi tăng giá trị hàng hóa trên phần mềm Misa tại phân hệ “Mua hàng”. Sau khi ghi tăng giá trị hàng hóa, thông tin về hàng hóa sẽ được phần mềm Misa tự động cập nhật trên sổ kế toán chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa), sổ nhật ký chung và sổ cái TK 156.

Ví dụ, ngày 22/11/2019 công ty mua hàng hóa của Công ty cổ phần cao su kỹ thuật Nhật Việt. Công ty cổ phần cao su kỹ thuật Nhật Việt đã chuyển hàng đến kho của công ty kèm theo hóa đơn GTGT số 0000441 (Phụ lục 2.6). Công ty kiểm nhận hàng hóa và làm thủ tục nhập kho hàng hóa theo phiếu nhập kho số NK078 (Phụ lục 2.7).

Căn cứ theo hóa đơn GTGT số 0000441, kế toán ghi tăng giá trị hàng hóa trên phần mềm Misa với thao tác thực hiện là: Chọn nghiệp vụ/Mua hàng/Chứng từ mua hàng hóa. Vì đây là nghiệp vụ mua hàng trong nước nhập kho nên kế toán chọn loại chứng từ là “Mua hàng trong nước nhập kho”. Công ty mua hàng nhưng chưa thanh toán tiền cho nhà cung cấp nên lựa chọn “Chưa thanh toán”.

Tại tab “Phiếu nhập” mục “Thông tin chung”, kế toán khai báo các thông tin về nhà cung cấp, nội dung nghiệp vụ; mục “Chứng từ” khai báo ngày hạch toán, ngày chứng từ, số phiếu nhập; mục “Hàng tiền” khai báo mã hàng, tên hàng, số lượng, đơn giá; mục “Thuế” khai báo thuế suất thuế GTGT, tiền thuế GTGT. Tại tab “Hóa đơn” khai báo mẫu số hóa đơn, ký hiệu hóa đơn, số hiệu hóa đơn, ngày hóa đơn. Giao diện chứng từ mua hàng trong nước nhập kho được thể hiện tại Hình 2.1

Sau khi khai báo đầy đủ các thông tin, kế toán nhấn nút “Cất”. Khi đó, thông tin về hàng hóa vừa ghi tăng được tự động cập nhật trên sổ chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa) (Phụ lục 2.18), sổ Nhật ký chung (Phụ lục 2.21), sổ Cái TK 156 (Phụ lục 2.22).

* Đối với hàng hóa nhập khẩu nhập kho:

Hiện nay, Công ty cổ phần thiết bị và phụ tùng Đông Dương thường nhập khẩu máy móc, thiết bị và phụ tùng đã qua sử dụng của các công ty bên Trung Quốc theo đường bộ. Hàng hóa sẽ được nhà cung cấp bên Trung Quốc vận chuyển đến cửa khẩu quốc tế Hữu Nghị ở Lạng Sơn, sau đó công ty làm các thủ tục để được thông quan hàng nhập khẩu. Sau khi thông quan, hàng được vận chuyển về công ty để làm thủ tục nhập kho. Căn cứ vào tờ khai hải quan và các chứng từ liên quan đến hàng nhập khẩu, kế toán xác định giá mua hàng hóa, các khoản thuế phát sinh liên quan đến hàng nhập khẩu, các chi phí mua hàng phát sinh liên quan để làm cơ sở xác định giá trị thực tế của hàng nhập khẩu. Giá mua của hàng nhập khẩu được kế toán quy đổi từ ngoại tệ ra VND theo tỷ giá giao dịch thực tế tại ngày phát sinh nghiệp vụ do ngân hàng thương mại nơi công ty mở tài khoản giao dịch công bố, các khoản thuế phát sinh liên quan đến hàng nhập khẩu được xác định và quy đổi theo tỷ giá của hải quan. Dựa trên bộ chứng từ nhập khẩu, kế toán ghi tăng giá trị hàng nhập khẩu trên phân hệ “Mua hàng” của phần mềm Misa. Sau khi ghi tăng giá trị hàng nhập khẩu, thông tin về hàng hóa sẽ được phần mềm Misa tự động cập nhật trên sổ kế toán chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa), sổ nhật ký chung và sổ cái TK 156.

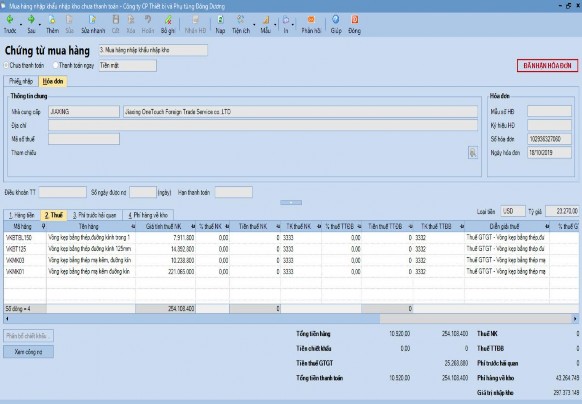

Ví dụ, ngày 18/10/2019 công ty nhập khẩu hàng hóa của Jiaxing One Touch Foreign Trade Service Co.,LTD và đã hoàn thành thủ tục hải quan theo quyết định thông quan hàng hóa nhập khẩu số 102936327060 (Phụ lục 2.8). Hàng nhập khẩu được vận chuyển về kho của công ty. Công ty kiểm nhận và làm thủ tục nhập kho theo Phiếu nhập kho số NK082 (Phụ lục 2.9). Căn cứ vào quyết định thông quan hàng hóa nhập khẩu, phiếu nhập kho số NK082 và các chứng từ phát sinh liên quan đến phí hàng nhập khẩu nhập kho (Phụ lục 2.10; Phụ lục 2.11), kế toán ghi tăng giá trị hàng nhập khẩu trên phần mềm Misa với thao tác thực hiện là: Chọn nghiệp vụ/Mua hàng/Chứng từ mua hàng hóa. Vì đây là nghiệp vụ mua hàng nhập khẩu nhập kho nên kế toán chọn loại chứng từ là “Mua hàng nhập khẩu nhập kho”. Công ty mua hàng nhưng chưa thanh toán tiền cho nhà cung cấp nên lựa chọn phương thức “Chưa thanh toán”.

Tại tab “Phiếu nhập” (Hình 2.2), mục “Thông tin chung”, kế toán khai báo các thông tin về nhà cung cấp, nội dung nghiệp vụ; mục “Chứng từ” khai báo ngày hạch toán, ngày chứng từ, số phiếu nhập, lựa chọn loại tiền là “USD” và tỷ giá theo tỷ giá giao dịch thực tế của MBbank công bố ngày 18/10/2019; mục “Hàng tiền” khai báo mã hàng, tên hàng, số lượng, đơn giá, từ đó phần mềm tự động tính ra thành tiền và thành tiền quy đổi.

Tại trang “Thuế” khai báo giá tính thuế nhập khẩu, % thuế nhập khẩu, % thuế GTGT hàng nhập khẩu, từ đó phần mềm tự động tính ra tiền thuế nhập khẩu, tiền thuế GTGT hàng nhập khẩu.

Hình 2.4: Giao diện chứng từ mua hàng nhập khẩu nhập kho (trang thuế)

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

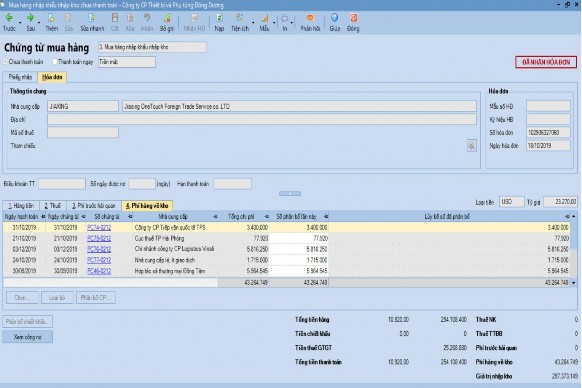

Tại trang “Phí hàng về kho” kế toán tập hợp các chứng từ mua hàng liên quan đến hàng nhập khẩu ở phân hệ “Quỹ”.

Tại trang “Hóa đơn” khai báo số hóa đơn theo số quyết định thông quan hàng hóa nhập khẩu.

Sau khi khai báo đầy đủ các thông tin, kế toán nhấn nút “Cất”.

Khi đó, thông tin về hàng nhập khẩu vừa ghi tăng được tự động cập nhật trên sổ chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa) (Phụ lục 2.19), sổ Nhật ký chung (Phụ lục 2.21), sổ Cái TK 156 (Phụ lục 2.22).

Hình 2.5: Giao diện chứng từ mua hàng nhập khẩu nhập kho (Phí hàng về kho)

(Nguồn: Công ty cổ phần thiết bị và phụ tùng Đông Dương)

Kế toán giảm hàng tồn kho

Hàng tồn kho tại Công ty cổ phần thiết bị và phụ tùng Đông Dương giảm là do xuất kho hàng hóa bán cho khách hàng. Khi xuất kho hàng hóa để bán cho khách hàng, công ty lập hóa đơn GTGT, phiếu xuất kho bán hàng và phiếu xuất kho. Hàng hóa được chuyển đến cho khách hàng kèm theo hóa đơn GTGT và phiếu xuất kho bán hàng, chi phí vận chuyển hàng hóa do khách hàng chịu toàn bộ. Căn cứ vào hóa đơn GTGT, phiếu xuất kho bán hàng kế toán ghi tăng doanh thu bán hàng, ghi tăng giá vốn hàng bán và ghi giảm giá trị hàng hóa trên phần mềm Misa tại phân hệ “Bán hàng”. Cuối tháng, kế toán thực hiện tính giá xuất kho hàng hóa theo phương pháp bình quân gia quyền cuối kỳ. Khi đó, đơn giá vốn xuất kho của hàng hóa được tự động cập nhật trên phiếu xuất kho. Sau khi ghi giảm giá trị hàng hóa và tính giá

xuất kho, thông tin về hàng hóa sẽ được phần mềm tự động cập nhật trên sổ kế toán chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa), sổ nhật ký chung và sổ cái TK 156.

Công ty thực hiện bảo hành sản phẩm với chính sách trong quá trình bảo hành, với bất kỳ hỏng hóc nào do lỗi thiết kế hay vật liệu chế tạo sẽ được bảo hành miễn phí và khắc phục trong vòng 24 giờ. Trong suốt quá trình sử dụng máy, cán bộ kỹ thuật của công ty sẽ định kỳ xuống kiểm tra và bảo dưỡng máy miễn phí cho khách hàng. Công ty không trích lập dự phòng bảo hành hàng hóa và khi phát sinh chi phí bảo hành hàng hóa kế toán sẽ ghi nhận vào chi phí quản lý kinh doanh.

Ví dụ, ngày 16/12/2019 công ty xuất kho hàng hóa bán cho Hợp tác xã vật liệu xây dựng Tuổi Trẻ. Khi đó, công ty phát hành hóa đơn GTGT số 000006 (Phụ lục 2.13) và lập phiếu xuất kho bán hàng số BH234 (Phụ lục 2.12), phiếu xuất kho số XK54-0269 (Phụ lục 2.14). Công ty chuyển hàng hóa cho Hợp tác xã vật liệu xây dựng Tuổi Trẻ kèm theo hóa đơn GTGT số 0000006 và phiếu xuất kho bán hàng số BH234, chi phí vận chuyển hàng do Hợp tác xã vật liệu xây dựng Tuổi Trẻ chịu toàn bộ.

Kế toán căn cứ vào hóa đơn GTGT số 000006 và phiếu xuất kho bán hàng số BH234 để ghi tăng doanh thu bán hàng, ghi tăng giá vốn hàng bán và ghi giảm giá trị hàng hóa trên phần mềm Misa tại phân hệ “Bán hàng”, kế toán thực hiện thao tác: Chọn Nghiệp vụ/Bán hàng/Chứng từ bán hàng. Vì đây là nghiệp vụ bán hàng hóa trong nước nên kế toán chọn loại chứng từ bán hàng là “Bán hàng hóa, dịch vụ trong nước”. Hợp tác xã vật liệu xây dựng Tuổi Trẻ mua hàng và chưa thanh toán tiền nên kế toán chọn phương thức “Chưa thu tiền”. Tại tab “Chứng từ ghi nợ” mục “Thông tin chung” kế toán khai báo các thông tin về khách hàng, nội dung nghiệp vụ; mục “Chứng từ” khai báo ngày hạch toán, ngày chứng từ, số chứng từ bán hàng; mục “Hàng tiền” khai báo mã hàng, tên hàng, số lượng, đơn giá; mục thuế khai báo thuế suất thuế GTGT, tiền thuế GTGT. Tại tab “Hóa đơn” khai báo mẫu số hóa đơn, ký hiệu hóa đơn, số hiệu hóa đơn, ngày hóa đơn. Sau khi khai báo đầy đủ các thông tin, kế toán nhấn nút “Cất”.

Cuối tháng, kế toán tính giá xuất kho hàng hóa, đơn giá xuất kho tự động cập nhật lên Phiếu xuất kho số XK54-0269 (Phụ lục 2.14). Các thông tin liên quan đến hàng hóa xuất kho bán được tự động cập nhật trên sổ chi tiết vật liệu, dụng cụ (sản