Hợp 28,6%, các vị trí còn lại chiếm 13,9%. Điều này cho thấy nghiên cứu được khảo sát tương đối đúng đối tượng nghiên cứu KTQT. Bảng 4-9 Vị trí Chỉ tiêu Số lượng Tỷ lệ (%) Kế toán viên 26 8.6 Kế toán quản trị 173 57.5 Kế toán ...

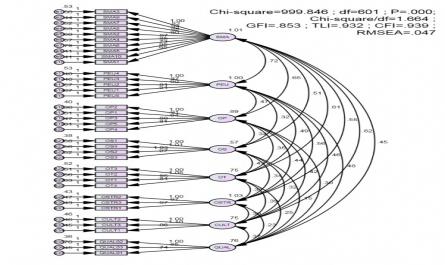

CHƯƠNG 4 : KẾT QUẢ NGHIÊN CỨU VÀ BÀN LUẬN Mục tiêu của chương 4, trình bày các kết quả của PPNC định tính và định lượng như kiểm định thang đo, mô hình và các giả thuyết. Luận án vận dụng công cụ hỗ trợ SPSS 22 và AMOS 22 giúp ...

Đặc điểm mẫu trong PPNC định lượng sơ bộ là mẫu khảo sát là có độ tương đồng cao, về thành phần với mẫu chính càng nhiều càng tốt (Green et al, 1988 ). Trong PPNC định lượng sơ bộ lấy mẫu thuận tiện thường được sử dụng ...

Thang đo 1: PEU Nguồn Hwang (2005) và Ojra(2014 1 Nhiều đơn vị trong lĩnh vực sản xuất của chúng tôi đầu tư mạnh vào quảng bá hàng hóa 2 Sự gia nhập của đối thủ kinh doanh mới vào lĩnh vực của chúng tôi diễn ra hàng ngày 3 Môi trường ...

QUAL Nguồn: NCS đề xuất Hình 3-2 Mô hình nghiên cứu của luận án 91 Bảng 3-1 Ảnh hưởng các nhân tố tác động đến thực hiện SMA và tác động của thực hiện KTQTCL đến thành quả STT Biến độc lập Biến phụ thuộc Lý thuyết Dấu kỳ ...

2.4.2.2 Ứng dụng nội dung lý thuyết thể chế giải thích ảnh hưởng các nhân tố đến thực hiện KTQTCL Khung thể chế được sử dụng để giải thích việc thực hiện KTQTCL, theo Scapens (1993), KTQT được xem là một bộ quy tắc và thói quen, ...

Chiến lược tấn công sử dụng nhiều hơn và nhận thấy nhu cầu về kế toán tập trung vào đối thủ hơn. Cũng theo Cadez và Guilding (2008), các tổ chức có chiến lược tấn công tìm kiếm tiềm năng cạnh tranh thông qua hàng hóa mới và mở ...

Thuần hoặc lợi tức đầu tư, trọng tâm đo lường bị hạn chế, các chỉ số này có tính chất quá khứ và không phản ánh được đầy đủ hiệu quả của đơn vị. Phương pháp hỗ trợ phân tích sự biến động của thị trường, được ...

Thêm. Vì vậy, giúp nâng cao hiệu quả và giảm hao tổn nhưng giá trị phục vụ cho người mua lại không giảm. Tóm lại, ABC là một kỹ thuật KTQTCL linh hoạt giúp tăng cường sự cải tiến thường xuyên. Phương pháp này được dùng tại đơn ...

Vụ việc thực hiện chức năng tổ chức của lãnh đạo; (3) Đáp ứng thông tin thực thi chiến lược, và so sách sự khác biệt giữa thực tế và chiến lược đã được thiết lập từ trước qua vai trò kiểm soát của lãnh đạo; (4) đáp ứng ...

Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22, Trang 23,