PHỤ LỤC 4 KẾT QUẢ KIỂM ĐỊNH THANG ĐO Biến Quyết định nhà quản trị Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .773 .775 4 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected ...

(9) Nhận thức của người chủ DN: Nhà quản trị càng am hiểu về công tác kế toán, xây dựng được giá trị cốt lòi cho doanh nghiệp và có các kế hoạch tài chính ngắn và dài hạn thì chất lượng BCTC của doanh nghiệp sẽ cao (10) Trình ...

Tốt chính sách thuế với nhà nước, có nghĩa là doanh nghiệp phải có hóa đơn chứng từ về thuế đầu vào, thuế đầu ra rò ràng, đầy đủ, trung thực và đúng theo quy định của luật thuế hiện hành. Đồng thời, doanh nghiệp cũng phải ...

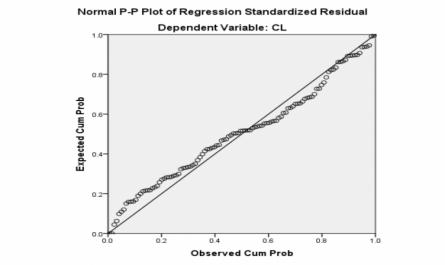

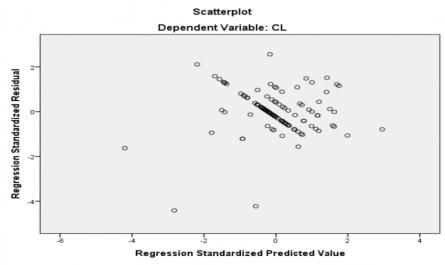

Này có nghĩa là phương sai của phần dư và giá trị dự đoán đã được chuẩn hóa là độc lập nhau. Vì vậy, giả định tuyến tính được thỏa mãn. 4.7.2 Kiểm tra giả định các phần dư có phân phối chuẩn Phần dư có thể không tuân theo ...

Kết quả từ bảng 4.11 cho thấy giá trị Sig = .000 (< 0.05) chứng tỏ rằng mô hình hồi quy xây dựng là phù hợp với bộ dữ liệu thu thập được và các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5% nên bác bỏ ...

Bảng 4.3 Thống kê mô tả các yếu tố ảnh hưởng đã được lấy log Yếu tố SL Mức tối thiểu Mức tối đa Mức trung bình Độ lệch chuẩn Skewness Kurtosis Log Quy mô doanh nghiệp 112 3.58 4.66 4.1624 .17549 .423 1.309 Log Tỷ suất lợi nhuận 112 .21 ...

Về tình hình kinh doanh, tài chính của công ty. (2013); Gafarov (2009) 9 KT2 Nhân viên kế toán có kỹ năng về lập và trình bày BCTC. 10 KT3 Nhân viên kế toán có chuyên môn cao về kế toán. 11 KT4 Nhân viên kế toán được cập nhật thường xuyên về ...

KẾT LUẬN CHƯƠNG 2 Trong chương 2, tác giả đã trình bày một số vấn đề cơ bản về chất lượng BCTC, các yếu tố tác động đến chất lượng BCTC cũng như khái quát các khái niệm cơ bản liên quan đến chất lượng BCTC. Từ những lý ...

- Bù trừ: Các khoản mục tài sản và nợ phải trả trình bày trên báo cáo tài chính không được bù trừ, trừ khi một chuẩn mực kế toán khác quy định hoặc cho phép bù trừ .Các khoản mục doanh thu, thu nhập khác và chi phí chỉ được bù ...

Đặc biệt là thời điểm và mức độ chắc chắn của việc tạo ra các luồng tiền và các khoản tương đương tiền. 2.1.3 Chất lượng BCTC Nhóm tác giả Biddle, Hilary, and Verdi (2009) cho rằng chất lượng báo cáo tài chính là độ chính xác mà ...

Trang 47, Trang 48, Trang 49, Trang 50, Trang 51, Trang 52, Trang 53, Trang 54, Trang 55, Trang 56,