tốt chính sách thuế với nhà nước, có nghĩa là doanh nghiệp phải có hóa đơn chứng từ về thuế đầu vào, thuế đầu ra rò ràng, đầy đủ, trung thực và đúng theo quy định của luật thuế hiện hành. Đồng thời, doanh nghiệp cũng phải chuẩn bị bản kê khai thuế liên quan đến việc sử dụng số liệu dự phòng hoặc các ước tính kế toán, đảm bảo các số liệu dự phòng hay ước tính đều là thỏa đáng. Tiếp đó, nhân viên kế toán thuế của công ty cần phải được tập huấn, trao dồi kiến thức về thuế, cập nhật nhanh những thay đổi về chính sách thuế nếu có. Cuối cùng, nhân viên kế toán khi thực hiện khai báo thuế cần chỉ rò cho doanh nghiệp để họ nhận thức được rằng việc kê khai thuế đúng đắn là trách nhiệm của doanh nghiệp.

Mặt khác cần sử đổi Điều 37, Luật quản lý thuế và Điều 25 thông tư 56/2013/TTBTC hướng dẫn thi hành một số điều của Luật quản lý thuế. Theo quy định hiện nay, Bộ tài chính trao quyền cho cơ quan thuế kiểm tra và phán xét về việc tuân thủ các quy định của kế toán, sự trung thực của số liệu kế toán, điều này rò ràng là không hợp lý bởi lẽ nhân viên kiểm tra và quyết toán thuế không phải ai cũng am hiểu về chuẩn mực và nguyên tắc kế toán. Chính điều này đã làm cho các nhân viên kế toán khi xử lý nghiệp vụ luân thực hiện theo các quy định của thuế mà không quan tâm đến chuẩn mực kế toán và các quy định của kế toán, từ đó có thể làm cho chất lượng BCTC bị ảnh hưởng.

- Quy mô doanh nghiệp:

Quy mô doanh nghiệp càng lớn thì chất lượng BCTC càng cao. Đối với các doanh nghiệp có quy mô lớn cần phát huy trong việc lập một BCTC có chất lượng. Với các doanh nghiệp có quy mô nhỏ cũng cần làm sáng tỏ, minh bạch thông tin trên BCTC nhằm nâng cao được CLBCTC, tăng mức độ tín nhiệm của doanh nghiệp mình, từ đó giúp cho việc tiếp cận với nguồn vốn vay, kêu gọi đầu tư được tốt hơn.

- Lợi nhuận doanh nghiệp (ROE):

Yếu tố lợi nhuận có ảnh hưởng tới chất lượng BCTC của các công ty, điều đó có nghĩa là công ty có lợi nhuận càng cao thì càng minh bạch thông tin. Đối với các DNNVV của Việt Nam hiện này thì ý muốn và định hướng của nhà quản trị sẽ tác động đến việc xử lý nghiệp vụ kế toán và trình bày BCTC theo ý muốn của nhà quản trị, kế toán có thể điều chỉnh lợi nhuận thông qua các thủ thuật và phương

pháp kế toán. Chính điều này làm ảnh hưởng đến chất lượng BCTC của các doanh nghiệp. Vì vậy, để các doanh nghiệp phát triển bền vững thì nhà quản trị không được định hướng cho việc xử lý và trình bày BCTC theo hướng có lợi cho mình mà phải trình bày một các trung thực tình hình hoạt động của doanh nghiệp. Vì vậy, các doanh nghiệp có tình hình tài chính lành mạnh, kết quả kinh doanh tốt và có dự án đầu tư triển vọng thì cần chủ động công bố thông tin ra bên ngoài, vì đây chính là tín hiệu phát ra ngoài nhằm thu hút vốn đầu tư cũng như việc tiếp cận với nguồn vốn được dễ dàng hơn. Tuy nhiên, công bố thông tin bao gồm cả những thông tin tiêu cực, cảnh báo về những rủi ro để nhà đầu tư đặt lòng tin với doanh nghiệp của mình.

Hạn chế của đề tài và hướng nghiên cứu tiếp theo

5.3.1 Hạn chế của đề tài

Nghiên cứu này chỉ thực hiện ở một nhóm mẫu, chưa đại diện hết cho các doanh nghiệp tại Việt Nam, ngoài ra còn nhiều hạn chế của tác giả, số lượng mẫu nhỏ nên hạn chế tính tổng quát cao của đề tài, nếu tăng kích thước mẫu sẽ làm tăng độ chính xác của nghiên cứu.

Do trình độ còn hạn chế nên có thể việc lựa chọn các yếu tố ảnh hưởng còn không đầy đủ và các thang đo còn chưa phù hợp.

5.3.2 Hướng nghiên cứu tiếp theo

Hướng nghiên cứu tiếp theo nên tìm hiểu đầy đủ hơn nữa các mô hình lý thuyết để phân tích các yếu tố đầy đủ và xây dựng thang đo hoàn thiện hơn có độ tin cậy cao hơn.

Mở rộng mẫu nghiên cứu: Tăng kích thước mẫu nghiên cứu để làm tăng độ tin cậy của nghiên cứu.

KẾT LUẬN CHƯƠNG 5

Chương này tác giả giải quyết mục tiêu của đề tài và đồng thời tác giả cũng đề xuất một số kiến nghị nhằm nâng cao chất lượng báo cáo tài chính của các doanh nghiệp nhỏ và vừa tại TPHCM trên cơ sở tổng hợp các lý luận, thừa kế kết quả từ các nghiên cứu trước đây có liên quan trực tiếp và gián tiếp đến đề tài, tác giả bước đầu hình thành nên các thang đo chất lượng báo cáo tài chính; 6 yếu tố là có ảnh hưởng đến chất lượng BCTC trong đó Chính sách pháp luật ảnh hưởng mạnh nhất với hệ số Beta 0.411, Trách nhiệm nhân viên kế toán ảnh hưởng mạnh thứ hai với Beta là 0.291, kế đến là Quyết định nhà quản trị, Quy mô doanh nghiệp, Lợi nhuận và Thuế với hệ số Beta lần lượt là 0.182; 0.165; 0.138 và 0.133.

Từ kết quả nghiên cứu trên, tác giả đã đề xuất một số giải pháp có tác động trực tiếp đến các yếu tố nhằm nâng cao chất lượng báo cáo tài chính của các doanh nghiệp nhỏ và vừa tại TPHCM. Tuy nhiên, nghiên cứu này chỉ thực hiện ở một nhóm mẫu, chưa đại diện hết cho tất cả các các doanh nghiệp tại Việt Nam, ngoài ra còn nhiều hạn chế về thời gian, số lượng mẫu nhỏ nên hạn chế tính tổng quát cao của đề tài.

KẾT LUẬN CHUNG

Báo cáo tài chính thì không có gì mới mẻ, nhưng chất lượng báo cáo tài chính lại một đề mới ở Việt Nam hiện nay. Cùng với sự phát triển mạnh mẽ của nền kinh tế thị trường, các DNNVV ngày càng tăng cường tham gia vào các hoạt động quốc tế thì việc nâng cao chất lượng báo cáo tài chính là một điều vô cùng cần thiết. Tuy nhiên hiện nay, chất lượng báo cáo tài chính là chưa cao. Đề tài được hình thành nhằm góp phần nâng cao chất lượng báo cáo tài chính lại một đề tài mới ở Việt Nam.

Sau quá trình thực hiện nghiên cứu, đề tài đã hoàn thành các mục tiêu đề ra: khái quát các khái niệm, lý thuyết về báo cáo tài chính và chất lượng báo cáo tài chính. Tiến hành khảo sát, phân tích, xây dựng mô hình nghiên cứu, xác định và đánh giá được các yếu tố tác động đến chất lượng báo cáo tài chính, từ đó đưa ra các giải pháp nhằm nâng cao chất lượng báo cáo tài chính.

TÀI LIỆU THAM KHẢO

Bộ tài chính, 2003. Chuẩn mực kế toán số 21: Trình bày báo cáo tài chính. Quyết định số 234/2003/QĐ-BTC.

Biddle, G. C., Hilary, G., & Verdi, R. S. (2009). How does financial reporting quality relate to investment efficiency? Journal of accounting and economics, 48(2), 112-131.

Blackwell , & Winter (2000). ‘Local Lending Markets: What a Small Business Owner/Manager Needs to Know’. Quarterly Journal of Business and Economics, 39(2), 67-79.

Bushman, R. M., Piotroski, J. D., & Smith, A. J. (2004). What determines corporate transparency? Journal of accounting research, 42(2), 207-252.

Cheung, S. Y.-L., Connelly, J. T., & Limpaphayom, P. (2007). Determinants of Corporate Disclosure and Transparency. International corporate responsibility series, 3, 313-342.

Cohen, A. (2004). Financial Reporting Quality Choice: Determinants and Consequences. A Dissertation, Northwestern University.

Deakins, D., & Hussain, G. (1994). Financial information, the banker and the small business: a comment. The British Accounting Review, 26(4), 323-335.

Gafarov, I. T. (2009). Financial Reporting Quality Control for Internal Control Implementation. Supervisor, Brno University of Technology.

Hair, Joseph F, Black, Wiiliam C, Babin, Barry J, . . . L., R. (2006). Multivariate data analysis. Prentice Hall Upper Saddle River, NJ, 6.

Healy, P. M., & Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of accounting and economics, 31(1), 405-440.

Hoàng Trọng, & Chu Mộng Ngọc. (2008). Phân tích dữ liệu nghiên cứu với SPSS: Hồng Đức.

Howorth, Carole, & Moro., a. A. (2006). "Trust within entrepreneur bank relationships: Insights from Italy.". Entrepreneurship Theory and Practice, 30(4), 495-517.

Johnson. (2005). Relevance and reliability. The FASB report, 2. Johnson, Khurana, & Reynolds. (2002). Audit Firm Tenure and the Quality of Financial Reports*. Contemporary accounting research, 19(4), 637-660.

Jonas, G. J., & Blanchet, J. (2000). Assessing quality of financial reporting.

Accounting Horizons, 14(3), 353-363.

Kamaruzaman, Mazlifa , & Maisarah (2009). The Association between Firm Characteristics and Financial Statements Transparency: the case of Egypt. International Journal of Accounting, 18(2), 211-223.

Lang, M., & Lundholm, R. (1993). Cross-sectional determinants of analyst ratings of corporate disclosures. Journal of accounting research, 246-271.

Lê Hiền. (2015). Hỗ trợ doanh nghiệp vừa và nhỏ, from http://baotintuc.vn/doanh- nghiep/ho-tro-doanh-nghiep-vua-va-nho-20150309220249171.htm

Le, N. T., Venkatesh, S., & Nguyen, T. V. (2006). Getting bank financing: A study of Vietnamese private firms. Asia Pacific Journal of Management, 23(2), 209-227.

Le Thi Bich Ngoc. (2013). "Banking relationship and bank financing: the case of Vietnamese small and medium-sized enterprises.". Journal of Economics and Development 15(1), 74.

Meek, G. K., Roberts, C. B., & Gray, S. J. (1995). Factors influencing voluntary annual report disclosures by US, UK and continental European multinational corporations. Journal of international business studies, 555-572.

Nguyen Van Thang. (2005). Learning to trust: A study of interfirm trust dynamics in Vietnam. Journal of World Business, 40(2), 203.

Pettit, & Singer. (1985). "Small business finance: a research agenda.". Financial management, 14(3), 47-60.

Phan Minh Nguyệt. (2014). Xác định và đo lường mức độ ảnh hưởng của các yếu tố đến chất lượng thông tin kế toán trình bày trên báo cáo tài chính của các công ty niêm yết ở Việt Nam. Thạc Sỹ, ĐH Kinh Tế TPHCM.

Soderstrom, N. S., & Sun, K. J. (2007). IFRS adoption and accounting quality: a review. European Accounting Review, 16(4), 675-702.

Tô Hoài Nam. (2014). Doanh nghiệp nhỏ và vừa ở Việt Nam hiện nay và nhu cầu hỗ trợ pháp lý from

http://moj.gov.vn/tcdcpl/tintuc/Lists/PhapLuatKinhTe/View_Detail.aspx?ItemID=3 90 truy cập ngày 07/03/2015

Trần Đình Khôi Nguyên. (2013). Bàn về thang đo các yếu tố phi tài chính ảnh hưởng vận dụng chuẩn mực kế toán trong các doanh nghiệp nhỏ và vừa ở Việt Nam. Kinh tế phát triển.

Van Beest, F., Braam, G., & Boelens, S. (2009). Quality of Financial Reporting: measuring qualitative characteristics. Nijmegen Center for Economics (NiCE). Working Paper, 09-108.

Vander Bauwhede, H. (2001). What factors influence financial statement quality? A framework and some empirical evidence: Working Paper. Retrieved from http://venus. unive. it/bauhaus/Heidi% 20Vander% 20Bauwhede. PDF.

Whittington, G. (2008). Fair value and the IASB/FASB conceptual framework project: an alternative view. Abacus, 44(2), 139-168.

PHỤ LỤC 01: CÁC CÂU HỎI PHỎNG VẤN CHUYÊN GIA

Kính chào quý Anh/ Chị,

Chúng tôi đang nghiên cứu về các yếu tố ảnh hưởng đến chất lượng Báo Cáo Tài Chính của các doanh nghiệp nhỏ và vừa tại TPHCM. Xin lưu ý rằng không có câu trả lời nào đúng hay sai, mà ý kiến của các Anh/ Chị góp phần làm nên thành công của nghiên cứu và giúp cho các doanh nghiệp nhỏ và vừa nâng cao được chất lượng BCTC của doanh nghiệp mình.

Anh/ Chị có đồng ý với các yếu tố sau đây ảnh hưởng đến chất lượng BCTC của doanh nghiệp nhỏ và vừa tại TPHCM hay không?

Mức độ ảnh hưởng | ||||||||||

Không ảnh hưởng | Ít ảnh hưởng | Ảnh hưởng | Ảnh hưởng mạnh | Ảnh hưởng rất mạnh | ||||||

Số phiếu | Tỷ lệ | Số phiếu | Tỷ lệ | Số phiếu | Tỷ lệ | Số phiếu | Tỷ lệ | Số phiếu | Tỷ lệ | |

1. Quy mô doanh nghiệp | ||||||||||

2. Đòn bẩy tài chính | ||||||||||

3. Tài sản thế chấp | ||||||||||

4. Hiệu quả sử dụng tài sản | ||||||||||

5. Mức độ tập trung quyền sở hữu | ||||||||||

6. Cơ cấu hội đồng quản trị | ||||||||||

7. Quy mô hội đồng quản trị | ||||||||||

8.Tình hình tài chính | ||||||||||

9. Nhận thức của người | ||||||||||

Có thể bạn quan tâm!

-

Thống Kê Mô Tả Các Yếu Tố Ảnh Hưởng Đã Được Lấy Log

Thống Kê Mô Tả Các Yếu Tố Ảnh Hưởng Đã Được Lấy Log -

; Yếu Tố Trách Nhiệm Của Nhân Viên Kế Toán Ảnh Hưởng Thứ Hai Với Hệ Số Beta

; Yếu Tố Trách Nhiệm Của Nhân Viên Kế Toán Ảnh Hưởng Thứ Hai Với Hệ Số Beta -

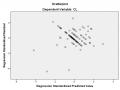

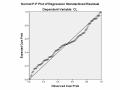

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 13

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 13 -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 14

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 14 -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 15

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 15

Xem toàn bộ 120 trang tài liệu này.

10. Đặc trưng văn bản kế toán Việt Nam | ||||||||||

11. Trình độ nhân viên kế toán | ||||||||||

12. Vai trò cộng đồng kế toán |

Ghi chú:

(1) Quy mô doanh nghiệp: Công ty có quy mô lớn thì chất lượng BCTC cao hơn công ty có quy mô nhỏ. Quy mô công ty được đo lường dựa vào tổng tài sản là tổng giá trị tài sản tại thời điểm kết thúc năm tài chính 2015

(2) Đòn bẩy tài chính: Các công ty có đòn bẩy tài chính cao thì mức độ minh bạch TTTC càng cao. Đòn bẩy tài chính được đo bằng tổng nợ phải trả chia tổng tài sản.

(3) Tài sản thế chấp: Công ty có tài sản càng cao thì sẽ công bố thông tin nhiều hơn.

(4) Hiệu quả sử dụng tài sản: Công ty có hiệu quả sử dụng tài sản càng cao thì mức độ minh bạch TTTC càng cao. Biến này thể hiện vòng quay tổng tài sản. Được xác định bằng cách lấy doanh thu thuần chia tổng tài sản.

(5) Mức độ tập trung quyền sở hữu: Công ty có sự kiêm nhiệm giữa chủ tịch hội đồng quản trị và tổng giám đốc thì mức độ minh bạch thấp.

(6) Cơ cấu hội đồng quản trị: Công ty có tỷ lệ thành viên hội đồng quản trị không điều hành càng cao thì mức độ minh bạch TTTC càng cao

(7) Quy mô hội đồng quản trị: Quy mô hội đồng quản trị càng lớn thì mức độ minh bạch TTTC càng thấp. Biến này được đo lường bằng số lượng thành viên trong hội đồng quản trị

(8) Tình hình tài chính: Công ty có lợi nhuận tốt sẵn sàng công bố thông tin cho nhà đầu tư bên ngoài hơn các công ty có lợi nhuận thấp. Biến này được đo lường theo tiêu thức tỷ suất lợi nhuận trên vốn chủ sở hữu.