(9) Nhận thức của người chủ DN: Nhà quản trị càng am hiểu về công tác kế toán, xây dựng được giá trị cốt lòi cho doanh nghiệp và có các kế hoạch tài chính ngắn và dài hạn thì chất lượng BCTC của doanh nghiệp sẽ cao

(10) Trình độ nhân viên kế toán: Nhân viên kế toán có kiến thức, kỹ năng trong việc lập BCTC thì chất lượng BCTC của doanh nghiệp sẽ cao hơn

(11) Đặc trưng văn bản kế toán Việt Nam: Các quy định, chính sách pháp luật của nhà nước ảnh hưởng tới việc vận dụng các chuẩn mực kế toán, do đó ảnh hưởng tới chất lượng BCTC

(12) Vai trò cộng đồng kế toán: Các công ty dịch vụ kế toán và kiểm toán góp phần nhất định đến việc triển khai vận dụng chuẩn mực kế toán ở các doanh nghiệp

Ngoài các yếu tố trên, Anh/ Chị còn đề xuất thêm yếu tố nào nữa không? Vì Sao?

PHỤ LỤC 2: PHIẾU KHẢO SÁT

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN CHẤT LƯỢNG BÁO CÁO TÀI CHÍNH CỦA CÁC DOANH NGHIỆP NHỎ VÀ VỪA TẠI TPHCM

---oOo---

Xin chào các anh/chị.

Tôi tên ĐINH CÔNG THÀNH, là học viên lớp cao học chuyên ngành Kế toán trường Đại Học Công Nghệ Thành phố Hồ Chí Minh (HUTECH). Tôi đang tiến hành một nghiên cứu khoa học về “Những yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của các doanh nghiệp nhỏ và vừa tại TPHCM”.

Tất cả các câu trả lời của từng cá nhân sẽ được giữ kín, chúng tôi chỉ công bố kết quả tổng hợp. Sự trả lời khách quan của anh (chị) sẽ góp phần sự thành công của công trình nghiên cứu này và giúp các DNNVV xây dựng một BCTC có chất lượng hơn. Cám ơn sự hợp tác của Anh (Chị).

1. Thời gian hoạt động của doanh nghiệp Anh/Chị tính tới 31/12/2015 là..........năm. Nếu trả lời dưới 1 năm hoặc từ 1 tới 2 năm thì dừng lại, không cần trả lời tiếp các câu bên dưới.

2. Doanh nghiệp Anh/ Chị đang công tác thuộc lĩnh vực nào sau đây:

Thương mại, dịch vụ

Công nghiệp, xây dựng

Nông lâm, ngư nghiệp

Khác

3. Tổng số lao động trong doanh nghiệp của Anh / Chị đang công tác tính đến hết ngày 31/12/2015 là:

10 người trở xuống

10 người – 50 người

50 người – 100 người

Trên 100 người

4. Tổng tài sản doanh nghiệp của Anh / Chị đang công tác tính đến hết ngày 31/12/2015 là:.......

5. Tổng vốn chủ sở hữu doanh nghiệp của Anh / Chị đang công tác tính đến hết ngày 31/12/2015 là:.......

6. Lợi nhuận sau thuế doanh nghiệp của Anh / Chị đang công tác tính đến hết ngày 31/12/2015 là:.......

Xin vui lòng cho biết mức độ đồng ý của các anh/chị với mỗi phát biểu sau đây bằng cách đánh dấu (x) vào các con số.

Ý nghĩa của các dãy số từ 1 đến 5 như sau:

2 | 3 | 4 | 5 | |

Rất không đồng ý | Không đồng ý | Trung lập | Đồng ý | Rất đồng ý |

Có thể bạn quan tâm!

-

; Yếu Tố Trách Nhiệm Của Nhân Viên Kế Toán Ảnh Hưởng Thứ Hai Với Hệ Số Beta

; Yếu Tố Trách Nhiệm Của Nhân Viên Kế Toán Ảnh Hưởng Thứ Hai Với Hệ Số Beta -

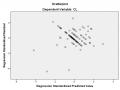

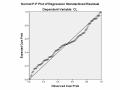

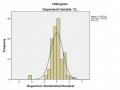

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 12

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 12 -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 14

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 14 -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 15

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 15

Xem toàn bộ 120 trang tài liệu này.

Câu hỏi | Mức độ đồng ý | |||||

Quyết định nhà quản trị | 1 | 2 | 3 | 4 | 5 | |

1 | Nhà quản trị của DNNVV có hiểu biết nhất định về lĩnh vực tài chính – kế toán | 1 | 2 | 3 | 4 | 5 |

2 | Nhà quản trị của DNNVV có khoảng thời gian gắn bó với công ty lâu dài | 1 | 2 | 3 | 4 | 5 |

3 | Nhà quản trị của DNNVV xây dựng được giá trị cốt lòi cho công ty | 1 | 2 | 3 | 4 | 5 |

4 | Nhà quản trị của DNNVV có làm kế hoạch tài chính ngắn hạn | 1 | 2 | 3 | 4 | 5 |

5 | Nhà quản trị của DNNVV có làm kế hoạch tài chính trung và dài hạn | 1 | 2 | 3 | 4 | 5 |

Chính sách pháp luật | ||||||

6 | Chế tài sử phạt hành vi vi phạm ảnh hưởng tới việc lập BCTC | 1 | 2 | 3 | 4 | 5 |

7 | Hạn chế của hệ thống pháp luật ảnh hưởng tới việc lập BCTC. | 1 | 2 | 3 | 4 | 5 |

Tính dễ hiểu, phù hợp của văn bản pháp luật ảnh hưởng tới việc lập BCTC | 1 | 2 | 3 | 4 | 5 | |

9 | Mức độ kiểm tra, kiểm soát của cơ quan nhà nước ảnh hưởng tới việc lập BCTC | 1 | 2 | 3 | 4 | 5 |

Trách nhiệm nhân viên kế toán | 1 | 2 | 3 | 4 | 5 | |

10 | Nhân viên kế toán có am hiểu về tình hình kinh doanh, tài chính của công ty. | 1 | 2 | 3 | 4 | 5 |

11 | Nhân viên kế toán có kỹ năng về lập và trình bày BCTC. | 1 | 2 | 3 | 4 | 5 |

12 | Nhân viên kế toán có chuyên môn cao kế toán. | 1 | 2 | 3 | 4 | 5 |

13 | Nhân viên kế toán tuân thủ những tiêu chuẩn về đạo đức nghề nghiệp kế toán (trung thực, liêm khiết, bảo mật thông tin và có ý thức chấp hành pháp luật) | 1 | 2 | 3 | 4 | 5 |

14 | Nhân viên kế toán được cập nhật thường xuyên về sự thay đổi của các chuẩn mực, chế độ kế toán và các quy định pháp luật có liên quan | 1 | 2 | 3 | 4 | 5 |

Thuế | 1 | 2 | 3 | 4 | 5 | |

15 | Các khoản mục liên quan tới thuế trình bày trên BCTC của các DNNVV tuân thủ theo chính sách thuế hiện nay | 1 | 2 | 3 | 4 | 5 |

16 | Các khoản mục liên quan tới thuế trình bày trên BCTC của các DNNVV được lập theo mục đích của nhà quản trị | 1 | 2 | 3 | 4 | 5 |

17 | Các DNNVV có xu hướng tối thiểu hóa số thuế phải nộp | 1 | 2 | 3 | 4 | 5 |

Chất lượng BCTC | 1 | 2 | 3 | 4 | 5 | |

18 | TTKT trình bày trên BCTC của các DNNVV tuân thủ tốt theo quy định kế toán hiện hành. | 1 | 2 | 3 | 4 | 5 |

19 | TTKT trình bày trên BCTC của các DNNVV đáp ứng tốt nhu cầu ra quyết định của người sử dụng thông tin. | 1 | 2 | 3 | 4 | 5 |

20 | Thông tin được phân loại và trình bày đặc trưng một cách rò ràng và chính xác. | 1 | 2 | 3 | 4 | 5 |

21 | BCTC công bố kịp thời, đúng hạn. | 1 | 2 | 3 | 4 | 5 |

22 | Thông tin kế toán được đo lường và báo cáo theo cùng một phương thức để có thể so sánh được giữa các doanh nghiệp và giữa các kỳ kế toán | 1 | 2 | 3 | 4 | 5 |

23 | BCTC không sai sót sau khi công bố. | 1 | 2 | 3 | 4 | 5 |

Xin các anh/chị vui lòng cho biết một số thông tin cá nhân. (Đánh dấu (X) vào ô thích hợp)

Họ và tên:………………………………………………………………….…. SĐT: …………………............................…….

1 | Giới tính | Nam | Nữ |

2 | Trình độ chuyên môn | Trung cấp | Cao Đẳng |

Đại học | Trên đại học | ||

3 | Thời gian làm việc | Dưới 1 năm | Từ 1- 4 năm |

Từ 4- 10 năm | Trên 10 năm | ||

4 | Chức vụ | Kế toán tổng hợp | Kế toán Trưởng |

XIN CHÂN THÀNH CẢM ƠN SỰ HỢP TÁC CỦA CÁC ANH /CHỊ.

PHỤ LỤC 3: THỐNG KÊ MÔ TẢ MẪU NGHIÊN CỨU

CHUCVU

Frequency | Percent | Valid Percent | Cumulative Percent | |

Kế toán tổng hợp | 20 | 17.9 | 17.9 | 17.9 |

Valid Ke toan truong | 92 | 82.1 | 82.1 | 100.0 |

Total | 112 | 100.0 | 100.0 |

THAMNIEN

Frequency | Percent | Valid Percent | Cumulative Percent | |

Duoi 1 nam | 6 | 5.4 | 5.4 | 5.4 |

1 den 4 nam | 84 | 75.0 | 75.0 | 80.4 |

Valid 4 den 10 nam | 22 | 19.6 | 19.6 | 100.0 |

Total | 112 | 100.0 | 100.0 |

GIOITINH

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Nu | 85 | 75.9 | 75.9 | 75.9 | |

Valid | Nam | 27 | 24.1 | 24.1 | 100.0 |

Total | 112 | 100.0 | 100.0 |

TRINHDO

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Cao Dang | 3 | 2.7 | 2.7 | 2.7 | |

Valid | Dai Hoc Tren DH | 105 4 | 93.8 3.6 | 93.8 3.6 | 96.4 100.0 |

Total | 112 | 100.0 | 100.0 |

LOAIHINHKD

Frequency | Percent | Valid Percent | Cumulative Percent | |

Thuong mai va dich vu | 84 | 75.0 | 75.0 | 75.0 |

Cong nghiep va xay Valid dung | 26 | 23.2 | 23.2 | 98.2 |

Nong lam, ngu nghiep | 2 | 1.8 | 1.8 | 100.0 |

Total | 112 | 100.0 | 100.0 |