Kết quả từ bảng 4.11 cho thấy giá trị Sig = .000 (< 0.05) chứng tỏ rằng mô hình hồi quy xây dựng là phù hợp với bộ dữ liệu thu thập được và các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5% nên bác bỏ giả thuyết H0. Điều này có ý nghĩa là các biến độc lập trong mô hình có tương quan tuyến tính với biến phụ thuộc, tức là sự kết hợp của các biến độc lập có thể giải thích được sự thay đổi của biến phụ thuộc. Mô hình hồi quy tuyến tính bội được xây dựng phù hợp và có thể sử dụng được.

Bảng 4.12: Kết quả hồi quy

Hệ số chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | ||||

B | Std. Error | Beta | Hệ số Tolerance | Hệ số VIF | ||||

(Constant) | -10.936 | 4.000 | -2.734 | .007 | ||||

NQT | .227 | .091 | .182 | 2.498 | .014 | .809 | 1.236 | |

PL | .481 | .086 | .411 | 5.577 | .000 | .789 | 1.267 | |

1 | KT | .415 | .100 | .291 | 4.153 | .000 | .872 | 1.147 |

THUE | .193 | .096 | .133 | 2.008 | .047 | .972 | 1.029 | |

LOGROE | 1.476 | .715 | .138 | 2.063 | .042 | .963 | 1.038 | |

LOGSIZE | 2.078 | .837 | .165 | 2.483 | .015 | .971 | 1.030 |

Có thể bạn quan tâm!

-

Tổng Hợp Đánh Giá Mức Độ Ảnh Hưởng Của Các Yếu Tố Đến Cl Bctc

Tổng Hợp Đánh Giá Mức Độ Ảnh Hưởng Của Các Yếu Tố Đến Cl Bctc -

Mô Hình Hồi Quy Các Yếu Tố Ảnh Hưởng Đến Chất Lượng Báo Cáo Tài Chính

Mô Hình Hồi Quy Các Yếu Tố Ảnh Hưởng Đến Chất Lượng Báo Cáo Tài Chính -

Thống Kê Mô Tả Các Yếu Tố Ảnh Hưởng Đã Được Lấy Log

Thống Kê Mô Tả Các Yếu Tố Ảnh Hưởng Đã Được Lấy Log -

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn

Kiểm Tra Giả Định Các Phần Dư Có Phân Phối Chuẩn -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 12

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 12 -

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 13

Các yếu tố ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp nhỏ và vừa tại thành phố Hồ Chí Minh - 13

Xem toàn bộ 120 trang tài liệu này.

a. Dependent Variable: CL

Nhìn vào bảng kết quả hồi quy ta thấy hệ số Sig của 6 yếu tố độc lập đều < 5% và hệ số phóng đại phương sai VIF rất thấp (<2) và Hệ số Tolerance đều < 10 điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập.

Phương trình hồi quy:

Chất lượng BCTC của các DNNVV = 0.411 Chính sách pháp luật + 0.291 Trách nhiệm nhân viên kế toán + 0.182 Quyết định nhà quản trị + 0.165 Quy mô doanh nghiệp + 0.138 Lợi nhuận + 0.133 Thuế.

Để so sánh mức độ ảnh hưởng từng yếu tố độc lập đối với chất lượng BCTC của các DNNVV ta căn cứ vào hệ số Beta chuẩn hóa. Theo đó, yếu tố nào có trọng số Beta chuẩn hóa càng lớn có nghĩa là yếu tố đó ảnh hưởng càng mạnh đến biến phụ thuộc. Ta thấy, ở phương trình hồi quy, trong 6 yếu tố ảnh hưởng chất lượng BCTC

của các DNNVV thì yếu tố Chính sách pháp luật ảnh hưởng mạnh nhất với Beta =

0.411; yếu tố Trách nhiệm của nhân viên kế toán ảnh hưởng thứ hai với hệ số Beta

= 0.29 ; yếu tố Quyết định nhà quản trị ảnh hửơng mạnh thứ ba với Beta = 0.182, Quy mô doanh nghiệp ảnh hưởng mạnh thứ tư với Beta = 0.165, Lơi nhuận ảnh hưởng mạnh thứ sáu với hệ số Beta = 0.138 và ảnh hưởng thấp nhất là Thuế với hệ số Beta = 0,133. Tác động của các yếu tố đến chất lượng BCTC của các DNNVV được giải thích như sau:

- Chính sách pháp luật: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi chinh sách pháp luật tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,411 điểm. Kết quả này hoàn toàn phù hợp với nghiên cứu trước của tác giả Trần Đình Khôi Nguyên (2013) đã khẳng định rằng đặc trưng các văn bản kế toán Việt Nam ảnh hưởng đến việc vận dụng chuẩn mực kế toán tại các DNNVV, từ đó là ảnh hưởng đến chất lượng BCTC. Yếu tố này lại được khẳng định một lần nữa ở nghiên cứu này và phù hợp với thực tế của Việt Nam hiện nay.

- Trách nhiệm của nhân viên kế toán: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi trách nhiệm của nhân viên kế toán tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,29 điểm. Kết quả này cũng phù hợp với nghiên cứu của tác giả Trần Đính Khôi Nguyên (2013) cho rằng các kế toán viên không cần quan tâm đến nội dung của chuẩn mực mà chỉ quan tâm đến các thông tư hướng dẫn do Bộ tài chính ban hành, trình độ của nhân viên kế toán cùng với sự tác động của hệ thống luật pháp đã ảnh hưởng đáng kể đến việc vận dụng chuẩn mực, ảnh hưởng tới chất lượng BCTC. Điều này phù hợp với thực tế của các DNNVV của Việt Nam hiện này. Bộ phận kế toán ở các DNNVV chỉ chú trọng lập BCTC cho mục đích kê khai thuế mà ít quan tâm đến việc vận dụng các chuẩn mực kế toán và nguyên tắc kế toán trong quá trình lập BCTC. Hơn nữa trình độ của kế toán viên cũng ảnh hưởng đến khả

năng lựa chọn các kỹ thuật, các chính sách kế toán phù hợp để tối đa hóa lợi ích của DN mình.

- Quyết định nhà quản trị: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi quyết định nhà quản trị tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,182 điểm. Kết quả nghiên cứu này cũng phù hợp với nghiên cứu của Healy & palepu (2001) và cũng phù hợp với thực tế tại các DNNVV của Việt Nam hiện này vì bộ phận kế toán tại các doanh nghiệp này thường xử lý nghiệp vụ theo ý muốn và định hướng của nhà quả trị khi thực hiện nhiệm vụ của mình.

- Quy mô doanh nghiệp: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi quy mô doanh nghiệp tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,165 điểm. Kết quả này cũng phù hợp với nghiện cứu của Cohen (2004), Cheung et al (2007) và Phạm Ngọc Toàn (2015) cũng đã khẳng định rằng công ty có quy mô lớn thì minh bạch hơn công ty nhỏ. Điều này cũng phù hợp với thực tế hiện này vì các doanh nghiệp có quy mô lớn thì có nhu cầu vốn lớn để tài trợ cho hoạt động kinh doanh. Để được tài trợ nhiều vốn thì các doanh nghiệp cần phải minh bạch thông tin hơn các doanh nghiệp nhỏ.

- Lơi nhuận: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi lợi nhận tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,138 điểm. Hay nói các khác là doanh nghiệp có lợi nhận tốt sẽ sẵn sang công bố thông tin nhiều hơn những doanh nghiệp có lợi nhận thấp. Yếu tố này cũng được khẳng định trong nghiên cứu của Lang anh Lundholm (1993) và tác giả Lê Thị Mỹ Hạnh (2014).

- Thuế: Kết quả nghiên cứu cho thấy có mối quan hệ cùng chiều tỷ lệ thuận giữa lợi nhận và chất lượng BCTC của các DNNVV ở mức ý nghĩa 5%, nghĩa là khi thuế tăng thêm 1 điểm thì chất lượng BCTC tăng thêm 0,133 điểm. Kết quả này phù hợp với thực tế của DNNVV của Việt Nam

vì đối tượng sử dụng BCTC chủ yếu là các cơ quan thuế thì việc cung cấp thông tin đảm bảo chất lượng không được đặt nặng, bộ phận kế toán tại các DNNVV khi thực hiện nghiệp vụ của mình chủ yếu ưu tiên vận dụng các quy định thuế trong công tác kế toán của mình để giúp cho việc khai báo và quyết toán được thuận lợi.

4.6 Kiểm định các giả thiết cần thiết trong mô hình phân tích hồi quy

4.6.1 Kiểm định giả thuyết về ý nghĩa của các hệ số hồi quy

Trong mô hình hồi quy có 6 yếu tố có mối quan hệ tuyến tính với Chất lượng BCTC của các DNNVV, cần thiết phải kiểm định giả thuyết về ý nghĩa của các hệ số hồi quy này để đi đến kết luận mối quan hệ và mức độ tác động của các yếu tố trên.

Giả thuyết:

H0 là: β1= β2 = β3 = β4 = β5 = β6 = 0 H1 là: β1= β2 = β3 = β4 = β5 = β6 ≠ 0 Với mức ý nghĩa α = 5%

Kiểm định giả thuyết về ý nghĩa các hệ số hồi quy, trong Bảng 4.12, các giá trị t tương ứng với sig < 0.05. Vì vậy, bác bỏ giả thuyết H0 và kết luận rằng các biến độc lập NQT (quyết định nhà quản trị), PL (chính sách pháp luật), KT (trách nhiệm của nhân viên kế toán, TA (thuế), LOGSIZE (quy mô doanh nghiệp) và LOGROE (tỷ suất lợi nhuận) có quan hệ tuyến tính với biến phụ thuộc Y (Chất lượng BCTC của các DNNVV).

4.6.2 Kiểm định giả thuyết về phương sai của sai số không đổi

Có 6 yếu tố tương ứng với 6 biến độc lập có tương quan với biến phụ thuộc Y, tuy nhiên, để kiểm tra xem ước lượng của các hệ số hồi quy có đạt hiệu quả không, kiểm định tương quan hạng Spearman được lựa chọn sử dụng với giả thuyết sau:

Giả thuyết: H0: Hệ số tương quan hạng của các biến NQT = PL = KT = LOGSIZE = TA = LOGROE = 0

Kiểm định Spearman cho mối tương quan giữa hai biến gồm 1 biến độc lập lần lượt là NQT, PL, TA, KT, LOGSIZE, LOGROE với phần dư (ký hiệu biến "phandu”). Kết quả kiểm định cho thấy không thể bác bỏ được giả thuyết H0 do

hệ số tương quan hạng của các biến NQT, PL, TA, KT, LOGSIZE, LOGROE lần lượt là 0.36; 0.530; 0.24; 0.382; 0.411 đều có mức ý nghĩa < 0.05, riêng biến LOGSIZE có hệ số là 0.183 và có mức ý nghĩa < 0.1. Điều này cho thấy phương sai của phần dư không thay đổi (Bảng 4.13).

Bảng 4.13: Kết quả phân tích tương quan Spearman giữa các biến độc lập và biến phụ thuộc

CL | NQT | PL | THUE | KT | LOGSIZE | LOGROE | |||

CL NQT PL THUE KT LOGSIZE | Correlation Coefficient Sig. (2- tailed) N Correlation Coefficient Sig. (2- tailed) N Correlation Coefficient Sig. (2- tailed) N Correlation Coefficient Sig. (2- tailed) N Correlation Coefficient Sig. (2- tailed) N Correlation Coefficient Sig. (2- tailed) N | 1.000 | .360** | .530** | .240* | .382** | .183 | .411** | |

. | .000 | .000 | .011 | .000 | .053 | .000 | |||

112 | 112 | 112 | 112 | 112 | 112 | 112 | |||

.360** | 1.000 | .365** | .037 | .244** | -.025 | -.017 | |||

.000 | . | .000 | .696 | .010 | .796 | .856 | |||

112 | 112 | 112 | 112 | 112 | 112 | 112 | |||

.530** | .365** | 1.000 | .091 | .189* | -.011 | .160 | |||

.000 | .000 | . | .342 | .046 | .912 | .091 | |||

Spearma | 112 | 112 | 112 | 112 | 112 | 112 | 112 | ||

n's rho | .240* | .037 | .091 | 1.000 | .141 | .015 | .140 | ||

.011 | .696 | .342 | . | .138 | .878 | .141 | |||

112 | 112 | 112 | 112 | 112 | 112 | 112 | |||

.382** | .244** | .189* | .141 | 1.000 | .101 | .102 | |||

.000 | .010 | .046 | .138 | . | .288 | .285 | |||

112 | 112 | 112 | 112 | 112 | 112 | 112 | |||

.183 | -.025 | -.011 | .015 | .101 | 1.000 | .086 | |||

.053 | .796 | .912 | .878 | .288 | . | .368 | |||

112 | 112 | 112 | 112 | 112 | 112 | 112 |

Correlation Coefficient | .411** | -.017 | .160 | .140 | .102 | .086 | 1.000 | |

LOGROE | Sig. (2- tailed) | .000 | .856 | .091 | .141 | .285 | .368 | . |

N | 112 | 112 | 112 | 112 | 112 | 112 | 112 |

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

4.6.3 Kiểm định hiện tượng đa cộng tuyến

Cộng tuyến là trạng thái trong đó các biến độc lập có tương quan chặt chẽ với nhau. Vấn đề của hiện tượng đa cộng tuyến là chúng cung cấp cho mô hình những thông tin giống nhau rất khó tách rời ảnh hưởng của từng biến độc lập đến biến phụ thuộc. Nó làm tăng độ lệch chuẩn của các hệ số hồi quy và làm giảm giá trị thống kê t của kiểm định ý nghĩa của chúng nên các hệ số có khuynh hướng kém ý nghĩa hơn khi không có đa cộng tuyến. Để dò tìm hiện tượng đa cộng tuyến ta phải tính độ chấp nhận của biến (Tolerance) và hệ số phóng đại phương sai VIF (Variance inflation factor- VIF).

Kết quả đo lường ta thấy độ chấp nhận của biến đều < 10, hệ số phóng đại phương sai VIF rất thấp (<2), điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập (bảng 4.16)

4.6.4 Kiểm định về phân phối chuẩn của phần dư

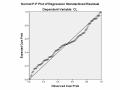

Mô hình hồi quy tuyến tính chỉ thực sự phù hợp với các dữ liệu quan sát khi phần dư có phân phối chuẩn với trung bình bằng 0 và phương sai không đổi. Cách này thực hiện bằng cách xây dựng biểu đồ Histogram và biểu đồ P– P Plot.

Kết quả trong biểu đồ tần số Histogram cho thấy một đương cong phân phối chuẩn đặt chồng lên biểu đồ tần số. Với độ lệch chuẩn Std.Dev = 0,973 và Mean = 0 (phụ lục 7), ta có thể kết luận rằng, giả thiết phân phối chuẩn có phần dư không bị vi phạm. Để củng cố cho kết luận này, chúng ta xem thêm biểu đồ P-P Plot của phần dư chuẩn hóa, các điểm quan sát không phân tán xa đường chéo kỳ vọng, nên ta có thể kết luận giả thuyết phân phối chuẩn của phần dư không bị vi phạm.

4.6.5 Kiểm định về tính độc lập của phần dư

Đại lượng thống kê Durbin- Waston (d) có thể dùng để kiểm định tương quan của các sai số liên quan.

Giả thuyết H0: Hệ số tương quan tổng thể của các phần dư = 0.

Đại lượng d có giá trị biến thiên từ 0 đến 4. Nếu các phần dư không có tương quan chuỗi bậc nhất với nhau, giá trị d sẽ gần bằng 2. Kết quả cho thấy d được chọn rơi vào miền chấp nhận giả thuyết không có tương quan chuỗi bậc nhất (d = 1.716), giá trị dU là 1.667 (tra bảng Durbin-Watson), giá trị 4 - dU là 2.33, vậy d rơi vào miền chấp nhận (bảng 4.14). Do vậy, giả định về tính độc lập của sai số không bị vi phạm.

Bảng 4.14: Kết quả chạy Durbin-Watson

Hệ sốR | Hệ sốR2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson | |

1 | .741a | .549 | .524 | 1.525 | 1.716 |

a. Biến độc lập: (Constant), LOGSIZE1, THUE, PL, LOGROE, KT, NQT

b. Biến phụ thuộc: CL

4.7 Kiểm tra các giả định mô hình hồi quy bội

Kiểm tra các giả định sau:

- Phương sai của sai số (phần dư) không đổi.

- Các phần dư có phân phối chuẩn.

- Không có mối tương quan giữa các biến độc lập.

Nếu các giả định này bị vi phạm thì các ước lượng không đáng tin cậy nữa (Hoàng Trọng & Chu Mộng Ngọc, 2008).

4.7.1 Kiểm định giả định phương sai của sai số (phần dư) không đổi Bảng 4.15: Kiểm định giả định phương sai của sai số

Nhỏ nhất | Lớn nhất | Trung bình | Độ lệch chuẩn | N | |

Giá trị dự báo đã được chuẩn hóa Phần dư được chuẩn hóa | -4.198 -4.417 | 2.957 2.561 | .000 .000 | 1.000 .973 | 112 112 |

Hình 4.1: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

Hình 4.1 cho thấy các phần dư phân tán ngẫu nhiên quanh trục O (là quanh giá trị trung bình của phần dư) trong một phạm vi không đổi chứ không tạo thành một hình dạng nào như đường cong dạng bậc parapol, cong dạng bậc 3 cubic. Điều