của ổn định vĩ mô đang được thiếp lập rõ nét. CPI bình quân năm 2017 tăng chủ yếu là do các địa phương điều chỉnh giá dịch vụ y tế, dịch vụ khám chữa bệnh.

25,00%

22,97%

20,00%

18,13%

15,00%

11,75%

10,00%

Có thể bạn quan tâm!

-

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 2

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 2 -

Góp Phần Tài Trợ Cho Quá Trình Tái Sản Xuất, Mở Rộng Và Tăng Cường Tài Sản Cố Định

Góp Phần Tài Trợ Cho Quá Trình Tái Sản Xuất, Mở Rộng Và Tăng Cường Tài Sản Cố Định -

Thực Trạng Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng Tại Việt Nam

Thực Trạng Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng Tại Việt Nam -

Phương Pháp Xử Lý Số Liệu Và Các Kiểm Định Thực Hiện

Phương Pháp Xử Lý Số Liệu Và Các Kiểm Định Thực Hiện -

Tăng Trưởng Tín Dụng Tại Các Ngân Hàng Tmcp Qua Các Năm

Tăng Trưởng Tín Dụng Tại Các Ngân Hàng Tmcp Qua Các Năm -

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls)

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls)

Xem toàn bộ 86 trang tài liệu này.

8,30%

6,88%

6,81%

6,04%

5,00%

4,09%

4,74%

3,53% 3,54%

0,60%

0,00%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Chỉ số CPI (%)

Hình 2.3: Tỷ lệ lạm phát (%)qua các năm

2.2.1.3. Lãi suất danh nghĩa

Ở Việt Nam, chính sách lãi suất đã góp phần bình ổn giá cả, đẩy lùi và kiềm chế lạm phát, kích cầu, tăng trưởng thu nhập quốc dân. Cùng với tiến trình mở của hội nhập kinh tế quốc tế của Việt Nam, thị trường tiền tệ cũng có sự biến động với những tác động từ thị trường quốc tế, trong đó biểu hiện rõ nhất là những diễn biến của lãi suất qua từng giai đoạn.

Năm 2008, ảnh hưởng của lạm phát năm 2008 rất cao , nhằm chống lại những tác động cuả lạm phát đến nền kinh tế, Ngân hàng Nhà nước đã tăng lãi suất danh lên mức 13,46%.

16,00%

14,00%

13,46%

13,00%

12,00%

11,50%

11,50%

10,37%

10,00%

8,80%

8,48%

7,62%

8,00%

6,50% 6,60% 6,50%

6,00%

4,00%

2,00%

0,00%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Lãi suất danh nghĩa

Hình 2.4. Lãi suất danh nghĩa qua các năm của Việt Nam

2.2.2. Thực trạng của hệ thống ngân hàng thương mại cổ phần Việt Nam

2.2.2.1. Tăng trưởng tín dụng

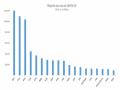

Tăng trưởng tín dụng luôn là chỉ số được quan tâm hàng đầu đối với hệ thống ngân hàng thương mại cổ phần Việt Nam, vì tăng trưởng tín dụng tốt và an toàn sẽ tạo ra nguồn thu nhập ổn định cho ngân hàng. Tốc độ tăng trưởng tín dụng trung bình giai đoạn 2008 – 2017 đạt 19.15%.

Trong gioai đoạn 2008-2009, với nhiều chính sách kích thích tăng trưởng kinh tế, hoạt động tín dụng tăng mạnh từ 23,38% lên 37,53%. Tuy nhiên, sau đó, tăng trưởng tín dụng của toàn hệ thống lại theo chiều hướng đi xuống. Từ năm 2010 đến 2011, Ngân hàng Nhà Nước thực hiện các biện pháp thắt chặt tiền tệ để giảm lạm phát, tăng trưởng tín dụng giảm mạnh. Thanh khoản của một số ngân hàng thương mại cổ phần gặp khó khăn.

Năm” 2012, tăng trưởng tín dụng chỉ đạt 8,91% mặc dù chỉ tiêu Ngân hàng Nhà Nước đưa ra đầu năm là khoảng 15 – 17%. Trong năm 2012, có ngân hàng còn tăng trưởng tín dụng âm. Năm 2013, mục tiêu Ngân hàng Nhà Nước đề ra là 12%,

tăng trưởng tín dụng 2 quý đầu năm 2013 tiếp tục thấp và tưởng chừng như sẽ không hoàn thành. Tuy nhiên, giai đoạn cuối năm lại có sự tăng vọt, tăng trưởng của riêng quý 3/2013 đã đạt gần 4%, đưa tăng trưởng tín dụng cả năm 2013 đạt 12,51%. Nhưng cũng cần xem xét lại đây có phải là mức tăng thật hay do điều chỉnh kỹ thuật về mặt số liệu để đạt mục tiêu đề ra.

Tăng trưởng tín dụng năm 2017 đạt 18.17% so với đầu năm. Phần lớn dư nợ tập trung chủ yếu vào lĩnh vực sản xuất kinh doanh (chiếm khoảng 80% tổng dư nợ), trong đó tín dụng đối với một số lĩnh vực ưu tiên theo chỉ đạo của Chính phủ diễn biến tích cực. Tín dụng đối với lĩnh vực tiềm ẩn rủi ro như kinh doanh bất động sản, chứng khoán được kiểm soát đã tăng với tốc độ chậm lại. Cho thấy một diễn biến tích cực trong khẩu vị của các ngân hàng.

45,00%

39,57%

40,00%

35,00% 32,43%

30,00%

25,43%

25,00%

20,00%

17,29%

18,71% 18,17%

14,31%

14,16%

14%

15,00%

12,52%

10,00%

6,31%

5,32%

6,42% 6,24%

8,91%

5,25%

5,42%

5,98%

6,68%

6,21%

6,81%

7,08%

5,00%

0,00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tăng trưởng GDP

Tăng trưởng tín dụng

Hình 2.5. Tỷ lệ tăng trưởng tín dụng của các ngân hàng thương mại cổ phần và tăng trưởng GDP

2.2.2.2. Tỷ lệ dư nợ so với GDP

Từ năm 2008 đến năm 2009 tỷ lệ dư nợ so với GDP tăng rất mạnh luôn ở mức cao (>95%) cho thấy tín dụng đã, đang và sẽ luôn là kênh chủ đạo cung ứng

vốn cho nền kinh tế, góp phần quan trọng vào tăng trưởng GDP của cả nước. Tăng trưởng GDP thường dựa vào đóng góp của 3 nhân tố: vốn, lao động và năng suất. Tại Việt Nam, tăng trưởng GDP phụ thuộc hoàn toàn vào vốn (với tỷ lệ hơn 80%) và lao động (chủ yếu tập trung lao động giá rẻ). Vì vậy, tỷ lệ tăng trưởng tín dụng phải gánh trọn nhiệm vụ hoàn thành các chỉ tiêu kinh tế vĩ mô.

Tỷ lệ dư nợ/GDP

140%

125%

128%

120%

113%

110%

114%

105%

108%

101%

100%

97%

87%

91%

80%

60%

40%

20%

0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tỷ lệ dư nợ/GDP

Hình 2.6. Tỷ lệ dư nợ/GDP của Việt Nam qua các năm

2.2.2.3. Tỷ lệ dư nợ so với tổng tài sản

Thu nhập từ hoạt động tín dụng chiếm tỷ trọng lớn nhất trong tổng thu nhập của các ngân hàng Thương mại cổ phần. Tốc độ tăng trưởng tín dụng của các ngân hàng Thương mại cổ phần giai đoạn này có chiều hướng sụt giảm so với giai đoạn trước 2012 và tăng trở lại trong năm 2017, khoản mục cho vay của các ngân hàng thương mại chiếm tỷ trọng cao có nguy cơ gây rủi ro thanh khoản cho ngân hàng.

Đặt biệt trong năm 2017, quy mô tổng tài sản của hệ thống ngân hàng tăng trưởng ở mức 17,6%, đạt 10.001.790 tỷ đồng, trong đó BIDV, CTG và VCB vươn lên tầm cao mới, lần đầu vượt mốc 1.000.000 tỷ đồng. Bên cạnh đó, tính đến cuối

tháng 12/2017 tổng dư nợ tín dụng đối với nền kinh tế đạt hơn 6,5 triệu tỷ đồng, tăng 18,17% so với cuối năm 2016. Nâng tỷ lệ tỷ lệ dư nợ/tổng tài sản là 64,90%.

90,00%

81,70% 83,80%

80,00%

76,60%

78,30% 76,70%

73,89%

70,00%

64,50% 63,00%

64,70% 64,90%

60,23%

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Dư nợ tín dung/tổng tài sản

Hình 2.7. Dư nợ tín dụng/tổng tài sản của các ngân hàng Việt Nam

2.2.2.4. Tỷ lệ nợ xấu

Trong hoạt động ngân hàng, nợ xấu là vấn đề các ngân hàng không thể tránh khỏi. Quy mô và tốc độ tăng trưởng tín dụng tại các Ngân hàng Thương mại cổ phần Việt Nam ngày càng tăng qua các năm, tuy nhiên chất lượng tín dụng chưa cải thiện nhiều. Từ năm 2011 trở đi, tỷ lệ nợ xấu của các ngân hàng Thương mại cổ phần Việt Nam liên tục tăng cao. Đến năm 2012, tỷ lệ nợ xấu được Ngân hàng Nhà Nước công bố là 4,08%.

Trong năm 2015 và 2016 tỷ lệ nợ xấu tiếp tục giảm. Năm 2015 là 2,9% và năm 2016 là 2,8%. Trong 2016, với những nỗ lực tích cực hệ thống các tổ chức tín dụng đã xử lý khoảng 95 nghìn tỷ đồng nợ xấu. Trong đó, xử lý qua thu hồi nợ, bán tài sản bảo đảm chiếm khoảng 52,6% tổng giá trị nợ xấu được xử lý, bằng nguồn dự phòng rủi ro chiếm 26,6%, bán cho Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) chiếm 21%.

Trong năm 2017, với sự ra đời của Nghị quyết 42/2017/QH14 đã góp phần không nhỏ trong nỗ lực xử lý nợ xấu của các tổ chức tín dụng. Đã có khoảng 70 nghìn tỷ đồng nợ xấu được xử lý trong năm 2017, tăng 40% so với năm 2016. Trong đó, thu nợ từ khách hàng chiếm 54%, sử dụng dự phòng rủi ro chiếm 42,3%, phát mãi tài sản chiếm 2,3%.

4,50%

4,08%

4,00%

3,61%

3,50%

3,30%

3,25%

3,07%

3,00%

2,55%

2,46%

2,40%

2,50%

2,17%

2,20%

2,30%

2,00%

1,50%

1,00%

0,50%

0,00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tỷ lệ nợ xấu

Hình 2.8. Tỷ lệ nợ xấu của các ngân hàng Việt Nam

2.3 Tóm tắt chương 2

Trong chương 2, đề tài đã giới thiệu sơ nét hệ thống ngân hàng TMCP Việt Nam từ năm 2011 đến năm 2018. Trên cơ sở dữ liệu vĩ mô thu thập từ ADB Indicator, Tổng Cục Thống Kê, và dữ liệu ngân hàng được thu thập từ Báo cáo thường niên của Ngân hàng Nhà Nước, đề tài đưa ra cái nhìn tổng quát về các yếu tố tác động đến tăng trưởng tín dụng từ năm 2011 đến năm 2018.

CHƯƠNG 3: NGHIÊN CỨU CÁC YẾU TỐ TÁC ĐỘNG ĐẾN TĂNG TRƯỞNG TÍN DỤNG TẠI NGÂN HÀNG TMCP VIỆT NAM

![]()

![]()

Phương pháp nghiên cứu

3.1. Quy trình nghiên cứu

Vấn đề nghiên cứu

Một số yếu tố tác động đến tăng trưởng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam

Mục tiêu nghiên cứu

Xác định mức độ ảnh hưởng của các nhân tố tác động đến tăng trưởng tín dụng của ngân hàng TMCP

Đưa ra các giải pháp khả thi

Phương pháp định tính

Thống kê, mô tả và suy diễn

Phương pháp định lượng

Kiểm định sự phù hợp của mô hình; Sử dụng phương pháp bình phương tối thiểu tổng quát để các xịnh các nhân tố ảnh hưởng đến vấn đề nghiên cứu

Kết quả nghiên cứu

Đề xuất giải pháp nâng cao tăng trưởng tín dụng tại các ngân hàng TMCP Việt Nam giai đoạn 2018 - 2022

![]()

Hình 3.1: Quy trình nghiên cứu

3.2. Giả thuyết nghiên cứu

Với mô hình nghiên cứu đề xuất:

LGRit = β0 + β1DEPTAit + β2NPLit + β3CAPit + β4LIQit + β5SIZEit + β6INRt + β7GDPt + β8INFt + εit

Trong đó:

- LGRit : Tăng trưởng tín dụng

- DEPTAit, NPLit, CAPit, LIQit, SIZEit: là các biến nội tại ngân hàng i năm t.

- INRt , GDPt, INFt: là các biến kinh tế vi mô năm t

- β0 : là hệ số chặn

- β j (j=1,8) là các hệ số hồi quy

- εit là sai số

Tác giả đặt ra các giả thuyết sau:

3.2.1. Biến phụ thuộc:

Đã có nhiều phương pháp khác nhau đo lường tăng trưởng tín dụng của ngân hàng. Trong nghiên cứu này, tác giả sử dụng cách tính tốc độ tăng trưởng tín dụng dựa theo nghiên cứu của Abedifar và cộng sự (2013) để phản ánh tốc độ tăng dư nợ của ngân hàng thương mại.

Tăng trưởng tín dụng = (Tổng dư nợ tín dụng kỳ này – Tổng dư nợ tín dụng kỳtrước)/ Tổng dư nợ tín dụng kỳ trước

3.2.2. Các biến độc lập

Các yếu tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng được chia ra làm hai thành phần. Các yếu tố nội tại ngân hàng bao gồm các biến: DEPTA, NPL, CAP, LIQ, SIZE. Các biến vĩ mô bao gồm: INR, GDP và CPI. Mô tả cụ thể các biến, cách tính toán và các lập luận về dấu kỳ vọng được trình bày như sau:

3.2.2.1. Tỷ lệ huy động (DEPTA):