Bảng 4.2. Tăng trưởng tín dụng tại các ngân hàng TMCP qua các năm

Minimum | Maximum | Mean | Standard Deviation | |

2011 | 3.7618 | 98.7658 | 24.0977 | 21.3685 |

2012 | -22.1823 | 93.3243 | 25.4443 | 30.0479 |

2013 | 1.3583 | 106.8156 | 22.5497 | 26.2303 |

2014 | -4.2094 | 50.8529 | 19.3475 | 16.8570 |

2015 | -2.5940 | 48.9379 | 26.6022 | 11.9206 |

2016 | 2.3066 | 45.5660 | 26.0938 | 10.3898 |

2017 | 12.6446 | 33.3902 | 22.3740 | 4.9922 |

Có thể bạn quan tâm!

-

Thực Trạng Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng Tại Việt Nam

Thực Trạng Các Yếu Tố Tác Động Đến Tăng Trưởng Tín Dụng Tại Việt Nam -

Thực Trạng Của Hệ Thống Ngân Hàng Thương Mại Cổ Phần Việt Nam

Thực Trạng Của Hệ Thống Ngân Hàng Thương Mại Cổ Phần Việt Nam -

Phương Pháp Xử Lý Số Liệu Và Các Kiểm Định Thực Hiện

Phương Pháp Xử Lý Số Liệu Và Các Kiểm Định Thực Hiện -

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls)

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls) -

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 9

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 9 -

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 10

Các yếu tố tác động đến tăng trưởng tín dụng tại ngân hàng thương mại cổ phần Việt Nam - 10

Xem toàn bộ 86 trang tài liệu này.

Nguồn: Kết quả phân tích dữ liệu của tác giả

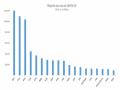

Ngược lại, tỷ lê tăng trưởng tín dụng thấp nhất tại ngân hàng VIB trong năm 2012 với mức tăng trưởng âm -22.18%, gần như thấp nhất so với một số ngân hàng cùng quy mô như Sacombank (19,02%), VPBank (26,51%) hay SHB (93,32%). Đồng thời, lãi suất cho vay của VIB cũng ở mức tương đối cao để hạn chế tăng trưởng tín dụng. Lãi suất cho vay bình quân năm 2012 của VIB là 14,35%, ở mức cao hơn so với mặt bằng chung các ngân hàng Thương mại cổ phần. Giai đoạn 2015-2016, tăng trưởng tín dụng VIB tăng trở lại với mức tăng đạt 26,11% năm 2015 và 25,82% năm 2016, cao hơn hẳn so với trung bình toàn hệ thống là 17,26% và 18,25%. Một trong những biện pháp VIB sử dụng để thúc đẩy tín dụng đó là giảm lãi suất. Cụ thể, khi so sánh với tỷ lệ tương ứng của một số ngân hàng Thương mại cổ phần năm 2016, tăng trưởng tín dụng của VIB gần như cao nhất trong khi lãi suất cho vay ở mức tương đối thấp so với mặt bằng chung các ngân hàng.

Bảng 4.3. Tổng tài sản các ngân hàng TMCP qua các năm

Minimum | Maximum | Mean | Standard Deviation | |

2011 | 17849 | 460603 | 171865 | 144789 |

2012 | 18573 | 503530 | 181084 | 160994 |

2013 | 21372 | 576368 | 200887 | 179840 |

2014 | 23103 | 661131 | 235193 | 214006 |

2015 | 25322 | 857000 | 275564 | 268508 |

2016 | 30451 | 1006404 | 327497 | 317765 |

2017 | 37326 | 1202283 | 396996 | 384426 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Từ bảng trên ta có thể thấy tổng tài sản trung bình của các ngân hàng đều tăng khá ổn định trong giai đoạn phân tích. Tuy nhiên, khi so sánh về quy mô của các ngân hàng nhỏ với nhóm ngân hàng lớn có sự khác biệt rất rõ rệt. Các ngân hàng lớn, đặc biệt là các ngân hàng Thương mại cổ phần nhà nước có quy mô lớn gấp nhiều lần các nhóm ngân hàng nhỏ. Có thời điểm tổng tài sản của 10 ngân hàng có quy mô nhỏ nhất cộng lại vẫn nhỏ hơn tổng tài sản của ngân hàng đứng đầu về quy mô. Điều này cho thấy phần nào năng lực cạnh tranh, quy mô, cơ sở hạ tầng còn non yếu của các ngân hàng nhỏ.

Hoạt động của hệ thống ngân hàng có rất nhiều vấn đề tồn đọng mà nổi bật và luôn được quan tâm nhiều là vấn đề nợ xấu. Nợ xấu là sự tồn tại tất yếu trong hoạt động của hệ thống ngân hàng. Nó được đo lường thông qua tỷ lệ nợ xấu. Nếu tỷ lệ nợ xấu quá cao sẽ gây ra nhiều bất lợi cho hoạt động của hệ thống ngân hàng nói riêng và toàn bộ nền kinh tế nói chung. Tỷ lệ nợ xấu của các ngân hàng trong thời gian từ năm 2011 – 2017 được thể hiện ở bảng 4.4.

Bảng 4.4. Tỷ lệ nợ xấu tại các ngân hàng TMCP qua các năm

Minimum | Maximum | Mean | Standard Deviation | |

2011 | 0.7400 | 7.2500 | 2.3820 | 1.4878 |

2012 | 1.3200 | 8.5100 | 3.1060 | 2.0060 |

2013 | 0.8200 | 4.0600 | 2.5700 | 0.8579 |

2014 | 0.4900 | 2.7500 | 2.0667 | 0.6261 |

2015 | 0.3400 | 2.6900 | 1.5560 | 0.5608 |

2016 | 0.6800 | 2.9100 | 1.6027 | 0.6446 |

2017 | 0.4500 | 3.3900 | 1.5347 | 0.7579 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả khảo sát cho thấy tỷ lệ nợ xấu của hệ thống biến động thường xuyên qua các năm. Tỷ lệ nợ xấu năm 2012 đạt cao nhất (3,1%) do ảnh hưởng từ những khó khăn chung của nền kinh tế, tình hình sản xuất trì trệ, hàng tồn kho ở mức cao. NHNN dã quyết liệt trong việc yêu cầu các ngân hàng tự xử lý nợ xấu, chỉ đạo VAMC mua một lượng lớn nợ xấu của ngân hàng thông qua phát hành trái phiếu dặc biệt, góp phần làm sạch bảng cân đối kế toán, tạo điều kiện cho các ngân hàng mở rộng tín dụng với lãi suất thấp. Nhờ đó, tỷ lệ nợ xấu dã giảm ở các năm sau dó. Bên cạnh đó, ta có thể thấy sự khác biệt lớn về tỷ lệ nợ xấu giữa các ngân hàng. Có những ngân hàng kiểm soát rất tốt nợ xấu nên tỷ lệ nợ xấu rất nhỏ, nhưng cũng có ngân hàng có tỷ lệ nợ xấu rất cao. Trong đó phải kể đến nợ xấu của của Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) rất cao là 8,81% do sau khi sáp nhập với Ngân hàng TMCP Nhà Hà Nội (Habubank), SHB đã gánh một lượng nợ xấu rất lớn từ ngân hàng này.

4.2. Phân tích dữ liệu

4.2.1. Mô tả mẫu nghiên cứu

Nghiên cứu sử dụng hàm sum trong phần mềm Stata 12 để phân tích thống kê mô tả được thực hiện nhằm mục đích tóm tắt đặc điểm của dữ liệu. Thống kê mô

tả phân tích các chỉ tiêu phổ biến như giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất, giá trị lớn nhất.

4.2.2 Phân tích tự tương quan

Bên cạnh phân tích thống kê mô tả, nghiên cứu sử dụng hàm corr để phân tích mối quan hệ tương quan tuyến tính giữa các biến cũng được phân tích. Kết quả phân tích tương quan tuyến tính được thể hiện ở bảng 4.5

Bảng 4.5: Kết quả phân tích tự tương quan của các biến

LGR | DEPTA | NPL | CAP | LIQ | SIZE | INR | GDP | INF | |

LGR | 1.0000 | ||||||||

DEPTA | -0.0073 | 1.0000 | |||||||

NPL | 0.3876 | -0.3075 | 1.0000 | ||||||

CAP | -0.1096 | -0.2686 | 0.1962 | 1.0000 | |||||

LIQ | -0.0681 | -0.5488 | 0.0663 | 0.1384 | 1.0000 | ||||

SIZE | -0.0762 | 0.2553 | -0.2294 | -0.7234 | -0.1016 | 1.0000 | |||

INR | 0.0144 | -0.6586 | 0.3474 | 0.2089 | 0.5756 | -0.2352 | 1.0000 | ||

GDP | 0.0125 | 0.1551 | -0.4124 | -0.2432 | -0.2296 | 0.2005 | -0.4467 | 1.0000 | |

INF | 0.0017 | -0.6929 | 0.2603 | 0.1722 | 0.5919 | -0.2166 | 0.8842 | -0.2536 | 1.0000 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Dựa vào bảng phân tích tương quan trên, ta thấy:

+ Biến DEPTA, CAP, LIQ, SIZE tác động ngược chiều đến LGR.

+ Biến NPL, INR, GDP, INF tác động cùng chiều đến LGR.

Kết quả tự tương quan thu được là phù hợp với các nghiên cứu trước đây và đúng với kỳ vọng.

4.3.3 Kiểm định các giả thuyết hồi quy

4.3.3.1 Kiểm định không có sự tự tương quan giữa các biến độc lập trong mô hình (không bị hiện tượng đa cộng tuyến)

Trong trường hợp hệ số tương quan giữa các biến cao là dấu hiệu của đa cộng tuyến. Ta sử dụng hệ số phóng đại phương sai (VIF).

Bảng 4.6: Kết quả kiểm định đa cộng tuyến

VIF | 1/VIF | |

INR | 6.30 | 0.158625 |

INF | 5.74 | 0.174210 |

DEPTA | 2.33 | 0.429247 |

CAP | 2.21 | 0.453135 |

SIZE | 2.18 | 0.459726 |

LIQ | 1.76 | 0.566984 |

GDP | 1.67 | 0.600279 |

NPL | 1.39 | 0.718869 |

Mean VIF | 2.95 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả kiểm định đa cộng tuyến ở bảng 4.5 cho thấy hệ số phóng đại phương sai VIF của các biến đều thấp hơn 10. Từ đó, ta có thể kết luận không xảy ra hiện tượng đa cộng tuyến.

4.3.3.2 Kiểm định giữa các sai số không có mối quan hệ tương quan với nhau (không bị hiện tượng tự tương quan)

Nếu giữa các sai số có mối quan hệ tương quan với nhau sẽ làm cho các ước lượng thu được bằng phương pháp hồi quy thông thường trên dữ liệu bảng không còn đáng tin cậy. Chúng ta tiến hành kiểm định giả thuyết không bị tự tương quan trên dữ liệu bảng, với giả thuyết H0: không có sự tự tương quan.

Bảng 4.7: Kết quả kiểm định giữa các sai số không có mối quan hệ tương quan với nhau

Wooldridge test for autocorrelation in panel data H0: no first order autocorrelation

5.025 | |

Prob > F | 0.0417 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Với mức ý nghĩa alpha = 5%, kiểm định cho kết quả là: P-value = 0.0417

Vậy, P-value < 0.05 nên bác bỏ giả thuyết H0 Có sự tự tương quan.

4.3.3.3 Tổng hợp kết quả kiểm định

Với kết quả kiểm định từng phần thu được, ta thấy: mô hình có hiện tượng đa cộng tuyến được đánh giá là không nghiêm trọng. Tuy vậy, mô hình có sự tự tương quan giữa các sai số và có hiện tượng phương sai thay đổi. Do vậy, tác giả đã dùng phương pháp GLS để khắc phục hiện tượng tự tương quan bậc nhất giữa các sai số và hiện tượng phương sai thay đổi để đảm bảo ước lượng thu được đáng tin cậy.

4.3.4 So sánh giữa các mô hình trên panel data: Pooled Regression, Fixed effects model, Random effects model

4.3.4.1. So sánh giữa các mô hình: Pooled Regression và Fixed effects model:

Ta tiến hành so sánh giữa các mô hình Pooled Regression và Fixed effects model với giả thuyết H0: Chọn Pooled Regression

Bảng 4.8: Phân tích hồi quy theo Pooled Regression:

. regress LGR DEPTA NPL CAP LIQ SIZE INR GDP INF

Source | SS df MS Number of obs = 105

-------------+------------------------------ F( 8, 96) = 3.98

Model | 9229.97646 8 1153.74706 Prob > F = 0.0004

Residual | 27853.0169 96 290.135593 R-squared = 0.2489

-------------+------------------------------ Adj R-squared = 0.1863 Total | 37082.9934 104 356.567244 Root MSE = 17.033

------------------------------------------------------------------------------

LGR | Coef. Std. Err. t P>|t| [95% Conf. Interval]

-------------+----------------------------------------------------------------

| | 13.14011 | 20.98115 | 0.63 | 0.533 | -28.50714 | 54.78736 | |

NPL | | | 7.727445 | 1.618915 | 4.77 | 0.000 | 4.513925 | 10.94097 |

CAP | | | -219.607 | 87.63684 | -2.51 | 0.014 | -393.5647 | -45.64923 |

| | .0679411 | .2783759 | 0.24 | 0.808 | -.4846308 | .6205129 | |

SIZE | | | -11.70008 | 5.811507 | -2.01 | 0.047 | -23.23583 | -.1643281 |

INR | | | .1279888 | 1.771471 | 0.07 | 0.943 | -3.388353 | 3.64433 |

GDP | | | 6.11263 | 3.945635 | 1.55 | 0.125 | -1.719394 | 13.94465 |

INF | | | -.1779647 | .6747867 | -0.26 | 0.793 | -1.517406 | 1.161476 |

_cons | | | 39.58298 | 54.82188 | 0.72 | 0.472 | -69.23758 | 148.4036 |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Bảng 4.9: Phân tích hồi quy theo Fixed effects model:

. xtreg LGR DEPTA NPL CAP LIQ SIZE INR GDP INF

Number of obs | = | 105 | |

Group variable: STT | Number of groups | = | 15 |

R-sq: within = 0.2474 Obs per group: min = 7

= | 0.2354 | avg | = | 7.0 | |

overall | = | 0.2429 | max | = | 7 |

Wald chi2(8) | = | 31.26 | |||

corr(u_i, X) | = | 0 (assumed) | Prob > chi2 | = | 0.0001 |

------------------------------------------------------------------------------

LGR | Coef. Std. Err. z P>|z| [95% Conf. Interval]

-------------+----------------------------------------------------------------

| | 13.66285 | 23.86774 | 0.57 | 0.567 | -33.11707 | 60.44276 | |

NPL | | | 8.432875 | 1.583172 | 5.33 | 0.000 | 5.329914 | 11.53583 |

CAP | | | -170.7087 | 97.14881 | -1.76 | 0.079 | -361.1168 | 19.6995 |

| | .2027434 | .3268848 | 0.62 | 0.535 | -.437939 | .8434257 | |

SIZE | | | -8.412832 | 7.889886 | -1.07 | 0.286 | -23.87673 | 7.05106 |

INR | | | -.0322841 | 1.582998 | -0.02 | 0.984 | -3.134903 | 3.070334 |

GDP | | | 6.84239 | 3.612879 | 1.89 | 0.058 | -.2387234 | 13.9235 |

INF | | | -.2311014 | .6140768 | -0.38 | 0.707 | -1.43467 | .9724671 |

_cons | | | 11.98348 | 62.44963 | 0.19 | 0.848 | -110.4155 | 134.3825 |

-------------+----------------------------------------------------------------

| | 8.9447186 | ||

sigma_e | | | 15.234773 | |

rho | | | .25634853 | (fraction of variance due to u_i) |

Nguồn: Kết quả phân tích dữ liệu của tác giả

Nhận xét: Với mức ý nghĩa 5%, ta có: p = 0.0000 < 5% nên bác bỏ giả thuyết H0 chọn Fixed effects model

4.3.4.2. So sánh giữa các mô hình: Fixed effects model và Random effects model:

Bảng 4.10: Phân tích hồi quy theo Fixed effects model:

. xtreg LGR DEPTA NPL CAP LIQ SIZE INR GDP INF

Random-effects GLS regression Number of obs = 105

Group variable: STT Number of groups = 15

R-sq: within = 0.2474 Obs per group: min = 7

between = 0.2354 avg = 7.0

overall = 0.2429 max = 7

Wald chi2(8) = 31.26

corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0001

------------------------------------------------------------------------------

LGR | Coef. Std. Err. z P>|z| [95% Conf. Interval]