7

Dịch vụ E-Banking giúp tăng phạm vi giao dịch và khả năng cạnh tranh cho ngân hàng. Ngân hàng đỡ phải tốn công sức và tiền bạc nhưng vẫn tăng được doanh thu về cho ngân hàng. Dù ở gần hay xa trụ sở ngân hàng, ở khắp mọi nơi trên trái đất này, miễn là có thiết bị kết nối internet là vẫn giao dịch ngân hàng được. Đây có thể ví là một công cụ quảng bá thương hiệu, hình ảnh về một ngân hàng vô cùng hiệu quả.

Công tác chăm sóc khách hàng và thu hút khách hàng được dịch vụ E-Banking đảm nhận vô cùng hiệu quả. Với mô hình kinh doanh hiện đại này thì khách hàng luôn luôn được ngân hàng chăm sóc một cách tốt nhất và khách hàng cũng sẽ hài lòng và tin cậy hơn về dịch vụ này.

Thông qua E-Banking, các giao dịch của khách hàng như lệnh thu chi được thực hiện với tốc độ nhanh chóng giúp tăng quá trình chu chuyển vốn, đẩy nhanh tốc độ lưu thông hàng hóa, tiền tệ cho nền kinh tế.

Các dịch vụ bán chéo như liên kết với tham gia mua bảo hiểm, đầu tư chứng khoán, kinh doanh tài chính,… sẽ được đi kèm giúp khách hàng tăng phạm vi trải nghiệm đồng thời ngân hàng sẽ tăng lợi nhuận hơn.

Ngoài ra, dịch vụ E-Banking còn cho phép các NH và tổ chức tín dụng tiếp cận nhanh chóng các phương pháp quản lý hiện đại, giúp đa dạng hóa sản phẩm, gia tăng doanh số, nâng cao hiệu quả hoạt động và tăng khả năng cạnh tranh trong xu thế hội nhập hiện nay.

Nhược điểm của dịch vụ E-Banking

Nhược điểm kể đến đầu tiên là khách hàng phải có kiến thức nhất định trong sử dụng internet, các nguyên tắc cài đặt và sử dụng mật khẩu, bảo mật để sử dụng các chương trình ứng dụng từ phía ngân hàng, cũng như khách hàng phải có khả năng tự bảo vệ tài khoản (account) của mình để tránh bị lợi dụng. Đây là trở ngại lớn nhất khi mà dịch vụ E-Banking của các ngân hàng khi triển khai trên thị trường, khi mà kiến thức của người sử dụng chưa thật sự bắt kịp các quy trình mới.

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 1

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 1 -

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 2

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 2 -

Tóm Tắt Các Nghiên Cứu Trước Đây

Tóm Tắt Các Nghiên Cứu Trước Đây -

Mô Tả Các Thành Phần Trong Mô Hình Nghiên Cứu Biến Phụ Thuộc

Mô Tả Các Thành Phần Trong Mô Hình Nghiên Cứu Biến Phụ Thuộc -

B1. Kết Quả Phân Tích Thang Đo Lần 1 Cho Yếu Tố Tt

B1. Kết Quả Phân Tích Thang Đo Lần 1 Cho Yếu Tố Tt

Xem toàn bộ 88 trang tài liệu này.

8

Phương tiện sử dụng: khi sử dụng ngân hàng điện tử thì người sử dụng nên có máy tính cá nhân hoặc điện thoại thông minh làm phương tiện thực hiện các giao dịch của mình. Để bảo đảm việc an toàn trong quá trình giao dịch thì nơi khách hàng giao dịch phải có mạng Internet, khách hàng phải có thêm thiết bị để khi thực hiện giao dịch sẽ nhận được mật khẩu động như điện thoại di động, email,…

An toàn: bảo đảm an toàn trên máy tính cá nhân là rất quan trọng đối với người sử dụng ngân hàng điện tử vì khi tin tặc xâm nhập được vào máy tính thì họ sẽ kiểm soát và truy cập tài khoản của người sử dụng.

Bảo mật: để bảo mật thông tin của chính mình thì người sử dụng khi thực hiện các giao dịch phải truy cập đúng địa chỉ trang web. Thông thường, các ngân hàng thông qua một công ty bảo mật chuyên nghiệp để bảo mật mã hóa thông tin truyền qua internet. Đó là những trang web thường được bắt đầu bằng https thay cho http và ở cuối trang phải có hình chiếc khóa. Điều này tránh cho người sử dụng truy cập trang web giả mạo.

Thông tin: khi khách hàng giao dịch trực tiếp tại quầy với nhân viên thì họ sẽ được cung cấp đầy đủ thông tin hơn, tư vấn và giải đáp thắc mắc một cách chi tiết hơn so với giao dịch qua ngân hàng điện tử.

Đối với ngân hàng

Chi phí đầu tư mua và bảo trì máy móc thiết bị cao: Wang và cộng sự (2003) cho rằng: “một trong những nhược điểm chính của Internet Banking là chi phí mua và bảo trì thiết bị máy tính”. Theo Pooja (2010) cho rằng: “ngân hàng cung cấp dịch vụ Internet Banking có lợi nhuận, hiệu quả hoạt động cao hơn các ngân hàng không cung ứng nhưng khi mới cung ứng thì hiệu quả không có do phải đầu tư thiết bị công nghệ với chi phí lớn”.

Nguồn nhân lực: Nhân lực làm việc trong ngành ngân hàng hiện đại phải đảm bảo chuẩn của nhân lực chất lượng cao, nhân viên phải được trang bị kiến thức ngoại ngữ, công nghệ thông tin để bắt kịp với các xu thế mới của ngành. Để làm được điều này, ngân hàng phải mất khá nhiều thời gian để chuyển đổi nguồn nhân lực, đào tạo lao động

9

mới, và đào tạo lại nguồn lao động cũ để khắc phục các nhược điểm trong quản trị, vận hành hệ thống.

2.2. Lý thuyết và mô hình nghiên cứu liên quan

2.2.1. Thuyết hành vi người tiêu dùng

Theo Kotler và Armstrong (2006), các yếu tố ảnh hưởng đến hành vi tiêu dùng là văn hoá, xã hội, cá nhân và tâm lý.

Thuật ngữ hành vi tiêu dùng để chỉ hành vi mà người tiêu dùng thể hiện trong việc tìm kiếm mua, sử dụng, đánh giá và loại bỏ các sản phẩm dịch vụ mà người tiêu dùng mong muốn sẽ thỏa mãn nhu cầu của họ. Hành vi tiêu dùng tập trung vào việc cá nhân ra quyết định như thế nào để sử dụng các nguồn lực hiện có (thời gian, tiền bạc, công sức) vào việc tiêu thụ các mặt hàng có liên quan.

Hành vi tiêu dùng bao hàm cả hai khía cạnh đó là những quyết định mang tính trí óc và những hành động vật chất của cơ thể được tạo ra từ những quyết định/ý nghĩ đó. Do đó, để hiểu được hành vi, chúng ta cần phải nghiên cứu một cách đầy đủ cả hai khía cạnh của nó.

Người tiêu dùng cá nhân là người mua hàng hóa, dịch vụ để sử dụng cho nhu cầu chính cá nhân của họ (ví dụ tiền gửi tiết kiệm, sử dụng ATM, chọn lựa mạng điện thoại, hay các dịch vụ, tiện ích của ngân hàng hiện đại. . . ). Người tiêu dùng này còn được gọi là ”người tiêu dùng cuối cùng” (end-users/ultimate consumers). Trong nghiên cứu chỉ tập trung vào khách hàng cá nhân, bởi vì tiêu dùng cuối cùng là nhân tố bao trùm lên tất cả các dạng khác nhau của hành vi tiêu dùng và liên quan đến mọi người với vai trò là người mua, người tiêu dùng hoặc cả hai.

Mô hình hành vi người tiêu dùng được Tác giả Philip Kotler (2001) mô tả qua các giai đoạn:

Thứ nhất là nhận thức nhu cầu: Người tiêu dùng nhận thức được vấn đề, nhu cầu đối với một loại sản phẩm.

10

Thứ hai giai đoạn tìm kiếm thông tin:Với những nguồn thông tin như cá nhân,thông tin phổ thông, hông tin thương mại , kinh nghiệm bản thân…..).

Thứ ba giai đoạn đánh giá các phương án: Với những thông tin có được người tiêu dùng sẽ đánh giá các phương án cho việc lựa chọn cuối cùng.

Thứ tư là quyết định mua: Giai đoạn này người tiêu dùng chọn sản phẩm mà họ cho là tốt nhất. Trả lời câu hỏi: mua ở đâu? Số lượng? Chủng loại ra sao?

Thứ năm là hành vi sau mua: Hành vi của người tiêu dùng trong việc có sử dụng hay không sử dụng sản phẩm trong tương lai.

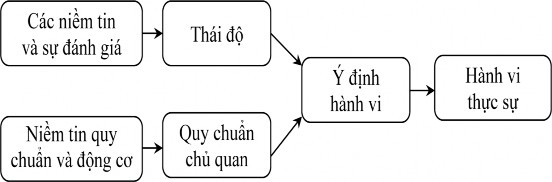

2.2.2. Thuyết hành động hợp lý

Thuyết hành động hợp lý TRA (Theory of Reasoned Action) được Ajzen và Fishbein xây dựng từ năm 1967. Mô hình TRA đã được hiệu chỉnh theo thời gian và ngày quan tâm hơn về các yếu tố góp phần đến xu hướng mua.

Hình 2.2.2. Mô hình TRA

(Nguồn: Fishbein, M. và Ajzen, From intention to action, 1975)

Thuyết hành động hợp lý TRA là mô hình giải thích và dự đoán ý định hành vi trong các trường hợp chấp nhận một hệ thống công nghệ thông tin, hai nhân tố chính quyết định dự định hành vi là thái độ đối với hành động và chuẩn mực chủ quan.

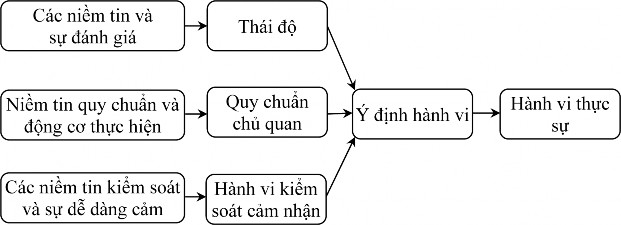

2.2.3. Thuyết hành vi dự định

Lý thuyết về hành vi dự định (Theory of Phanned Behavior-TPB) đã được phát triển từ TRA (TPB - Ajzen, 1985) với mục đích cải thiện sức mạnh tiên đoán bằng cách

thêm vào một yếu tố dự báo quan trọng, nhận thức kiểm soát hành vi vào mô hình. “Mô hình TPB được xem như tối ưu hơn đối với TRA trong việc giải thích viêc chấp nhận cá nhân và sử dụng nhiều công nghệ khác nhau” (Harrison và cộng sự, 1997; Mathieson, 1991; Taylor và Todd, 1995).

Thuyết hành vi dự định –TPB (Ajzen, 1991) ra đời là sự phát triển cao hơn của thuyết hành động hợp lý. Thuyết hành động hợp lý TRA (Thoery of Reasoned action) được Ajzen, Fishbein xây dựng năm 1975 và được xem là học thuyết đi đầu trong lĩnh vực nghiên cứu tâm lý xã hội.

Mối quan hệ giữa ý định và hành vi được đưa ra và kiểm chứng thực nghiệm ở rất nhiều nghiên cứu trong nhiều lĩnh vực (Ajzen, 1988; Ajzen & Fishbein, 1980; Cannary & Seibold, 1984, trích trong Ajzen. “Hai yếu tố chính ảnh hưởng đến ý định là thái độ hướng tới hành vi (Attitude toward using) và tiêu chuẩn chủ quan (Subjective norms). trong đó, thái độ hướng tới hành vi được đo lường bởi niềm tin, sự đánh giá với kết quả của hành vi đó”. Ajzen (1991), định nghĩa “Tiêu chuẩn chủ quan là nhận thức của những người ảnh hưởng sẽ nghĩ rằng cá nhân đó nên thực hiện hay không thực hiện hành .ý định hành vi (Behavioral intention) được xem là bao gồm các yếu tố động cơ có ảnh hưởng đến hành vi của mỗi cá nhân; các yếu tố này cho thấy mức độ sẵn sàng hoặc nỗ lực mà mối các nhân sẽ bỏ ra để thực hiện hành vi”.

Hình 2.2.3. Mô hình TPB

(Nguồn: Tác giả Ajzen, From intention to action, 1991)

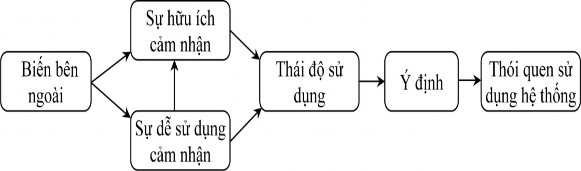

2.2.4. Mô hình TAM

Mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM) được xây dựng bởi Davis và Richard Bagozzi (Bagozzi, 1992; Davis, 1989), dựa trên sự phát triển từ thuyết TRA và TPB, đi sâu hơn vào giải thích hành vi chấp nhận và sử dụng công nghệ của người tiêu dùng.

Hình 2.2.4. Mô hình TAM

(Nguồn: Davis, 1989)

“Sự hữu ích cảm nhận và sự dễ sử dụng cảm nhận là hai yếu tố cơ bản của mô hình ATM. Sự hữu ích cảm nhận được hiểu là mức độ để người tiêu dùng tin rằng việc sử dụng hệ thống sẽ nâng cao việc thực hiện công việc” (Davis, 1989). Người tiêu dùng cũng tin rằng việc sử dụng hệ thống đặc thù không cần sự nỗ lực chinh là dễ sử dụng cảm nhận , thái độ hành vi của người tiêu dùng đối với dịch vụ EB, mục đích là nhận dạng các yếu tố động cơ nào là động lực khiến người tiêu dùng chọn sử dụng EB.

Vì vậy phương pháp “Survey” hay khảo sát là rất phù hợp cho nghiên cứu.

Bài nghiên cứu được xây dựng trên cơ sở các items được sử dụng để đảm bảo độ tin cậy và tính giá trị của thang đo (Luarn, Lin, 2004). Các items này được tiếp cận từ các mô hình nghiên cứu như TAM Theo Ajzen (1991). Sự ra đời của thuyết hành vi dự định (Theory of Planned Behavior - TPB) cũng xuất phát từ giới hạn của hành vi mà con người có ít sự kiểm soát.

TAM là một mô hình được ứng dụng khá rộng rãi trong các nghiên cứu hành vi sử dụng các sản phẩm hay dịch vụ có áp dụng công nghệ, cụ thể là trong lĩnh vực E- Banking của các ngân hàng.

2.2.5. Mô hình kết hợp TAM với TPB

Hai tác giả Taylor và Todd (1995) đã khám phá một mô hình thích hợp cho việc sử dụng sản phẩm công nghệ thông tin bằng việc tăng thêm các yếu tố cho TAM kết hợp với thuyết hành vi dự định TPB đánh dấu bước tiến mới trong khoa học.

2.2.6. Mô hình MPCU

Model of PC Utilization: mô hình về chấp nhận sử dụng máy tính cá nhân được ra đời từ thuyết hành vi con người ( Triandis, 1977) giới thiệu một sự đối lập với yếu tố được đưa ra bởi TRA và TPB (Thompson và cộng sự, 1991) sử dụng mô hình để dự đoán việc sử dụng PC.

Model of PC Utilization: Mô hình này rất thích hợp để dự đoán sự chấp nhận và sử dụng trong mảng công nghệ thông tin của cá nhân.

2.2.7. Mô hình UTAUT

UTAUT (Unified Theory of Acceptance and Use of Technology ) là mô hình hợp nhất về chấp nhận và sử dụng công nghệ được ra đời năm 2003 là công trình nghiên cứu của Viswanath Venkatesh, Michael G. Moris, Gordon B.Davis, và Fred D. Davis có các yếu tố như hiệu quả mong đợi, nỗ lực mong đợi, ảnh hưởng của xã hội, các điều kiện thuận tiện và các yếu tố trung gian;

Có 8 mô hình và lý thuyết thành phần gồm:

Một là, lý thuyết hành động hợp lý -TRA Hai là, lý thuyết hành vi dự định- TPB

Ba là, mô hình chấp nhận công nghệ -TAM Bốn là, mô hình động cơ thúc đẩy- MM

Năm là, mô hình kết hợp TAM và TPB (C - TAM - TPB

Sáu là, mô hình sử dụng máy tính cá nhân- MPCU Bảy là, thuyết truyền bá sự đổi mới- IDT

Tám là, thuyết nhận thức xã hội - SCT

Theo nghiên cứu và nhận định của Venkatesh (2003): “ Mô hình UTAUT giải thích được 70% các trường hợp trong ý định sử dụng, tốt hơn so với bất kỳ mô hình nào trước đây, khi mà chúng chỉ có thể giải thích được từ 30-45%”.

2.2.8. Mô hình lý thuyết được lựa chọn làm nền cho nghiên cứu

Các mô hình lý thuyết nền được sử dụng trong nghiên cứu các yếu tố ảnh hưởng đến việc chấp sử dụng E-Banking gồm có TRA, TPB, TAM, MPCU, UTAUT như đã nêu ở trên đây. Các mô hình lý thuyết đều có những ưu điểm và hạn chế trong việc giải thích hành vi sử dụng thực tế công nghệ mới, các lý thuyết sau thường khắc phục những hạn chế hay mở rộng các lý thuyết trước đó.

Các lý thuyết và mô hình chấp nhận công nghệ này có những điểm giống và khác nhau trong việc giải thích hành vi sử dụng công nghệ mới. Mặc dù TRA, TPB, TAM có sự khác nhau trong nhân tố quyết định ảnh hưởng tới hành vi của người tiêu dùng sử dụng công nghệ, nhưng các lý thuyết này cũng có những điểm tương đồng. TRA, TPB, TPB, TAM, đều giải thích mối quan hệ giữa Thái độ - Ý định - Hành vi sử dụng, “Quy chuẩn chủ quan” ảnh hưởng tới “Thái độ hành vi”, “Thái độ hành vi” ảnh hưởng tới “ Ý định hành vi”, “Ý định hành vi” ảnh hưởng tới hành vi thực sự.

Và như trình bày ở phần trên cho thấy TPB, TAM được các nghiên cứu sử dụng nhiều nhất nhằm giải thích ý định sử dụng công nghệ, nhưng tôi lựa chọn lý thuyết TAM cho nền tảng của nghiên cứu. Lý do là TAM đã khắc phục hạn chế của lý thuyết TRA, TPB ở một số điểm sau: thứ nhất cả TRA, TPB đều cho rằng nhân tố ảnh hưởng tới ý định hành vi chỉ có thái độ hành vi, tiêu chuẩn chủ quan, hành vi kiểm soát cảm nhận, trong khi đó ý định hành vi của cá nhân có thể chịu ảnh hưởng bởi các nhân tố khác; thứ hai cả TRA, TPB đều cho rằng ý định hành vi quyết định hành vi sử dụng nhưng từ ý định hành vi dẫn đến hành vi sử dụng thực tế phải mất một khoảng thời gian nhất định,