Bảng 4. 1: Số liệu về Trích lập dự phòng rủi ro tín dụng

Giá trị thấp nhất | Giá trị cao nhất | Độ lệch chuẩn mẫu | |

1.34% | 0.545% | 3.886% | 0.527% |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại -

Quy Trình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd Của Nhtmcp Việt Nam 2012-2018

Quy Trình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd Của Nhtmcp Việt Nam 2012-2018 -

Tỷ Lệ Nợ Xấu Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018

Tỷ Lệ Nợ Xấu Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018 -

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl

Ước Lượng Sai Số Chuẩn Vững Với Biến Phụ Thuộc Npl -

Tỷ Lệ Dư Nợ Trên Vốn Huy Động Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018

Tỷ Lệ Dư Nợ Trên Vốn Huy Động Trung Bình Của Các Nhtmcp Việt Nam Giai Đoạn 2012-2018 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 11

Các yếu tố ảnh hưởng đến rủi ro tín dụng của các ngân hàng thương mại cổ phần tại Việt Nam - 11

Xem toàn bộ 108 trang tài liệu này.

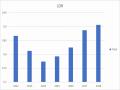

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu Nhận xét: Qua biểu đồ 4.2 và bảng 4.2,có thể thấy chỉ số Mức trích lập dự phòng rủi ro tín dụng là 1.34% và có 12 ngân hàng tương đương 36.33% của mẫu vượt ngưỡng trung bình, tiêu biểu là: BAOVIET Bank, DongA Bank, Eximbank, MSB, NCB, PG Bank, PVcomBank, SCB, SeABank, Viet Capital Bank, VietABank, Vietbank, đặc biệt PVcomBank có tỷ lệ trích lập dự phòng cao nhất

2.4% trong giai đoạn 2012-2018.

Trong 21 ngân hàng, Mức trích lập dự phòng rủi ro tín dụng còn lại có chỉ số nhỏ hơn hoặc bằng mức trung bình của ngành và thấp nhất bằng 0.545% trong giai đoạn 2012-2018.

4.1.3. Thống kê mô tả các biến độc lập

Các biến độc lập được sử dụng trong mô hình được tóm tắt đơn giản thông qua kết quả thống kê mô tả dưới đây:

Bảng 4. 2. Thống kê mô tả các biến độc lập

Giá trị thấp nhất | Giá trị cao nhất | Giá trị trung bình | Độ lệch chuẩn mẫu | |

RGDP | -1.610 | 6.100 | 2.007 | 2.430 |

INF | 0.600 | 6.810 | 4.193 | 1.869 |

MC | 6.269 | 7.307 | 6.852 | 0.336 |

RI | 4.760 | 9.200 | 6.103 | 1.351 |

ESI | -1.620 | 10.640 | 3.941 | 3.368 |

EXI | 0.180 | 3.160 | 1.354 | 0.968 |

SIZE | 7.123 | 9.118 | 8.033 | 0.491 |

ETA | 0.033 | 0.238 | 0.090 | 0.039 |

LG | -0.162 | 1.068 | 0.180 | 0.168 |

LDR | 0.407 | 1.344 | 0.837 | 0.162 |

ROA | -0.382 | 2.640 | 0.600 | 0.494 |

IIR | -0.012 | 0.119 | 0.047 | 0.021 |

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu

Trong giai đoạn nghiên cứu, tốc độ tăng trưởng tín dụng trung bình là 18% mỗi năm, cao nhất là 107,5% (VPBank trong năm 2018) và thấp nhất là -16,2% (Vietbank trong năm 2015). Đặc biệt, tỷ lệ dư nợ cho vay so với tổng nguồn vốn huy động thường rất cao, trung bình là 83,7%. Điều này cho thấy các NHTMCP đang lệ thuộc nhiều vào hoạt động tín dụng. Ngoài ra, khả năng sinh lời phân bổ khá dài từ -0,382% đến 2,64% cho thấy sự khác biệt lớn trong hiệu quả kinh doanh của các NHTMCP được khảo sát.

4.1.4. Đánh giá chung về rủi ro tín dụng tại Ngân hàng thương mại VN

4.1.4.1. Kết quả đạt được

- Chất lượng tín dụng được cải thiện

Các giải pháp xử lý nợ xấu được triển khai đồng bộ cùng với các biện pháp kiểm soát, phòng ngừa nợ xấu mới phát sinh đã góp phần nâng cao chất lượng tín dụng và giảm tỷ lệ nợ xấu của hệ thống các NHTMCP. Bên cạnh đó, Nghị quyết 42 bước đầu đã phát huy hiệu quả, tạo điều kiện thuận lợi để xử lý nợ xấu và tiếp tục duy trì tỷ lệ nợ xấu nội bảng ở mức dưới 3%, đến cuối tháng 3/2019 là 2,02%. Tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn trở thành nợ xấu của hệ thống TCTD đến 3/2019 ở mức 5,88%, giảm mạnh so với mức 10,08% cuối năm 2016 và mức 7,36% cuối năm 2017.

- Quản trị rủi ro tín dụng tại các NHTMCP VN đã dần theo hướng áp dụng thông lệ quốc tế

Năng lực quản trị điều hành, hoạt động kiểm tra, kiểm toán nội bộ và quản lý rủi ro của các NHTMCP VN đã từng bước được nâng cao để tiệm cận với thông lệ quốc tế, sự minh bạch trong hoạt động của hệ thống các NHTMCP đã được nâng cao một bước. Cụ thể, từ 2005-2018, Chính phủ đã ban hành nhiều văn bản chủ trương về việc ứng dụng Hiệp ước quốc tế Basel trong hệ thống NHTMCP Việt Nam.

Gần đây nhất, chỉ tính riêng đối với việc hoàn thành trụ cột I, ngày 30/12/2016, NHNN đã ban hành Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài phải đáp ứng tỷ lệ an

toàn vốn theo phương pháp tiêu chuẩn của Basel II từ 1/1/2020; theo đó, ngoài vốn yêu cầu cho rủi ro tín dụng, các ngân hàng phải đảm bảo vốn cho rủi ro hoạt động và rủi ro thị trường. Có thể nói, nội dung trong Thông tư 41 tiệm cận gần 100% nội dung của Basel II. Thông tư 41 tiếp cận cả 3 trụ cột của Basel II đó là: quy định tỷ lệ an toàn vốn tối thiểu là 8%, trong đó yêu cầu vốn cho 3 loại rủi ro (rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động); Giám sát và đánh giá mức vốn nội bộ; Chế độ báo cáo và công bố thông tin, đảm bảo yêu cầu minh bạch thông tin theo nguyên tắc thị trường. Hiện nay các NHTMCP ở Việt Nam nói chung và 10 ngân hàng được lựa chọn thí điểm triển khai Thông tư 41 nói riêng đang gấp rút chuẩn bị các điều kiện để áp dụng tiêu chuẩn Basel II theo đúng lộ trình mà Ngân hàng Nhà nước đã đề ra, hiệu lực thực hiện từ ngày 1/1/2020 (riêng Vietcombank, VIB đã được NHNN trao quyết định thực hiện chuẩn mực an toàn vốn Basel II trước thời hạn. OCB dù không thuộc danh sách 10 NHTMCP thí điểm song cũng đã được NHNN chấp thuận áp dụng Basel II).

- Các NHTMCP đã xây dựng và áp dụng hệ thống xếp hạng tín dụng nội bộ trong hoạt động đo lường rủi ro

Xếp hạng tín dụng là sự đánh giá mức độ tín nhiệm của bên nợ/công cụ nợ về việc thực hiện nghĩa vụ tài chính theo đúng cam kết. Một hệ thống Xếp hạng tín dụng tin cậy phải phân biệt rõ khách hàng/khoản vay theo từng hạng, dựa trên các đặc điểm RRTD của khách hàng/khoản vay. Basel II quy định, Xếp hạng tín dụng nội bộ và các kết quả ước lượng xác suất vỡ nợ, mức độ tổn thất là những yếu tố quan trọng trong quá trình phê duyệt tín dụng, quản lý rủi ro tín dụng, phân bổ nguồn vốn cho vay và quản trị ngân hàng.

Phần lớn NHTMCP đã xác định tầm quan trọng của công tác quản trị rủi ro và xây dựng chương trình xếp hạng tín dụng nội bộ có định hướng lượng hóa các yếu tố rủi ro, đáp ứng các yêu cầu của Basel II. Các NHTMCP đã ban hành hàng loạt những quy định, hướng dẫn cụ thể về việc thu thập, đánh giá, chấm điểm các DN, từ đó đạt được những thành tựu nhất định: i) Hệ thống xếp hạng tín dụng nội bộ đã xây dựng các bộ chỉ tiêu trên cơ sở có sự phân biệt giữa các nhóm ngành, quy mô, tính chất đặc thù…; ii) Mỗi bộ chỉ tiêu chấm điểm đều có tính đến các yếu tố định lượng

và định tính, yếu tố tài chính và phi tài chính, trọng số các yếu tố; iii) Các ngân hàng đã quan tâm tính đến các yếu tố vĩ mô, môi trường kinh doanh, cũng như các yếu tố bên ngoài có ảnh hưởng đến RRTD của khách hàng.

- Hoạt động thanh tra, giám sát của NHNN tiếp tục được tăng cường

NHNN tiếp tục tăng cường công tác thanh tra, giám sát ngân hàng nhằm ngăn chặn, phát hiện và xử lý kiên quyết các rủi ro, tồn tại và sai phạm của NHTMCP. Công tác thanh tra được đổi mới, gắn kết chặt chẽ với công tác giám sát, từng bước kết hợp và áp dụng phương pháp thanh tra trên cơ sở rủi ro, hướng tới ngăn chặn, cảnh báo sớm các rủi ro có khả năng phát sinh. Các cuộc thanh tra được triển khai nghiêm túc, đúng quy định của pháp luật, phù hợp với nội dung và kế hoạch thanh tra. Qua công tác thanh tra, kiểm tra, những hạn chế, tồn tại, sai phạm của các NHTMCP đã được phát hiện và xử lý. Tính đến năm 2019, NHNN đã đưa ra 12.131 kiến nghị, yêu cầu NHTMCP khắc phục tồn tại, sai phạm; ban hành 208 Quyết định xử phạt vi phạm hành chính đối với NHTMCP và doanh nghiệp, cá nhân với tổng số tiền phạt trên 16,51 tỷ đồng. Ngoài ra, NHNN cũng đã áp dụng một số biện pháp xử lý đối với tổ chức, cá nhân nhằm kiện toàn tổ chức, ổn định bộ máy hoạt động tại một số NHTMCP. Công tác theo dõi, đôn đốc, kiểm tra và xử lý sau thanh tra tiếp tục được quan tâm thực hiện chặt chẽ, sát sao nhằm bảo đảm NHTMCP thực hiện nghiêm túc các kiến nghị, kết luận về thanh tra, kiểm tra. Về cơ bản hoạt động giám sát ngân hàng đã đạt được một số kết quả tích cực: (i) có sự kết nối với việc xây dựng kế hoạch thanh tra và thực hiện thanh tra; (ii) nhận dạng, đánh giá các rủi ro tiềm ẩn để kịp thời đưa ra các văn bản cảnh báo về việc tăng cường công tác kiểm tra, giám sát và quản trị rủi ro đối với các hoạt động có nguy cơ rủi ro cao; (iii) tiếp xúc, làm việc với các đối tượng giám sát và đề xuất nội dung thanh tra phù hợp.

4.1.4.2. Hạn chế

- Hệ thống phân loại và xếp hạng tín dụng chưa phản ánh đúng thực tế

Hệ thống Xếp hạng tín dụng của các NHTMCP và của Trung tâm Thông tin tín dụng (CIC, thuộc Ngân hàng Nhà nước) hầu hết được xây dựng theo phương pháp chấm điểm các tiêu chí theo ý kiến chuyên gia. Phương pháp này chỉ dừng ở cho điểm định tính và chưa lượng hóa được các yếu tố rủi ro. Nguyên nhân có thể

do: (i) Chưa có quy định, hướng dẫn, lịch trình chính thức áp dụng về Xếp hạng tín dụng theo chuẩn Basel II để các TCTD làm căn cứ thực hiện; (ii) Các TCTD thiếu thông tin, hoặc chưa hiểu hết sự cần thiết phải thiết lập của Xếp hạng tín dụng theo chuẩn Basel II; (iii) Các TCTD thiếu cán bộ đủ năng lực xây dựng các mô hình tính toán để lượng hóa các yếu tố rủi ro; (iv) Các TCTD thiếu dữ liệu cả về lượng (mẫu nghiên cứu) và chất (dữ liệu sạch) để đưa vào mô hình lượng hóa.

Do vậy, hệ thống Xếp hạng tín dụng của các TCTD và CIC tồn tại trên thực tế nhưng hoạt động chưa được thực sự hiệu quả.

- Hạn chế về công nghệ thông tin và dữ liệu

Thông tư 41 nói riêng đang gấp rút chuẩn bị các điều kiện để áp dụng tiêu chuẩn Basel II theo đúng lộ trình mà Ngân hàng Nhà nước đã đề ra, hiệu lực thực hiện từ ngày 1/1/2020. Theo lộ trình này, phương pháp tiếp cận dựa trên xếp hạng tín dụng nội bộ (IRB) sẽ được triển khai thực hiện. Xét trên khả năng đáp ứng về mặt CNTT của các NHTMCP Việt Nam thì thời gian còn lại không phải là dài khi nhìn vào những hạn chế về chất lượng dữ liệu đầu vào và vấn đề công nghệ quản trị dữ liệu. Trên thế giới, các NHTMCP có thể áp dụng kết quả xếp hạng tín nhiệm từ các tổ chức xếp hạng tín dụng độc lập chuyên nghiệp, nhiều kinh nghiệm và có uy tín. Còn tại Việt Nam, số lượng các doanh nghiệp xếp hạng tín nhiệm độc lập có uy tín, có kinh nghiệm còn rất ít. Hiện nay ở Việt Nam còn thiếu về số lượng các doanh nghiệp xếp hạng tín nhiệm độc lập và còn yếu về chất lượng thông tin. Các NHTMCP chủ yếu sử dụng kết quả xếp hạng tín dụng từ các công ty như: Công ty cổ phần Xếp hạng tín nhiệm doanh nghiệp Việt Nam (CRV), Công ty TNHH Thông tin tín nhiệm và Xếp hạng doanh nghiệp Việt Nam (C&R), Trung tâm Thông tin tín dụng (CIC) thuộc NHNN, Công ty Cổ Phần Báo cáo đánh giá Việt Nam (Vietnam Report) và qua hệ thống xếp hạng tín dụng nội bộ của một số ngân hàng vốn chỉ dùng cho công tác quản lý rủi ro của chính các ngân hàng đó. Về nội dung dữ liệu, các NH mới có dữ liệu về thông tin tài chính, thông tin phi tài chính, thông tin khoản vay liên quan đến khách hàng. Còn các thông tin khác cần có như: lịch sử trả nợ; dữ liệu tổn thất trong quá khứ; các thông tin về tài sản bảo đảm, mức độ tương quan của các tài sản… hầu như chưa đáp ứng được yêu cầu nhận diện rủi ro tín

dụng và tính toán các yếu tố rủi ro. Vì vậy, có thể dẫn đến những quyết định tín dụng thiếu chính xác hoặc biện pháp quản lý tín dụng không mang lại hiệu quả cao do thông tin không đầy đủ, hoặc mang nặng yếu tố chủ quan...

Bên cạnh đó, các phần chấm điểm, xếp hạng hiện đang được các NH sử dụng đa phần chỉ tự động hóa ở khâu công việc cuối cùng (tính toán ra điểm số). Các khâu thu thập, nhập thông tin vẫn được NH thực hiện thủ công nên tốn nhiều thời gian, chất lượng dữ liệu đầu vào khó kiểm soát. Phần lớn các NHTMCP đều chưa sử dụng công nghệ phù hợp và nhất quán để quản trị dữ liệu đầu vào và đầu ra cho quá trình tính toán. Việc lưu trữ và cập nhật dữ liệu được tiến hành trên nhiều hệ thống khác nhau như Flexube của Oracle, T24 của Temenos…

Có thể nói, các hạn chế về mặt CNTT của hệ thống NH là thách thức không nhỏ để vận dụng các chuẩn mực quản trị RRTD theo thông lệ quốc tế nói chung và Basel II nói riêng.

- Tỷ trọng cho vay lĩnh vực bất động sản lớn, tiềm ẩn nhiều rủi ro

Việc cấp tín dụng đối với lĩnh vực kinh doanh bất động sản còn tiềm ẩn rủi ro đối với ngân hàng do: (i) Quy định pháp luật đối với thị trường BĐS còn nhiều bất cập, đặc biệt là các quy định điều chỉnh đối với một số loại hình bất động sản mới;

(ii) Đầu tư kinh doanh bất động sản là kênh đầu tư có kỳ vọng lợi nhuận cao dễ dẫn đến đầu cơ trên thị trường; (iii) Vẫn còn tình trạng mất cân đối cung cầu tại một số phân khúc bất động sản…

4.2. Kết quả nghiên cứu về các yếu tố ảnh hưởng đến RRTD tại các NHTMCP Việt Nam

4.2.1. Phân tích tương quan

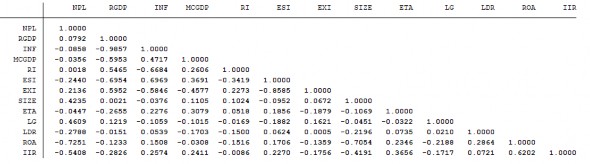

Bảng 4. 3. Ma trận tương quan giữa các biến với NPL

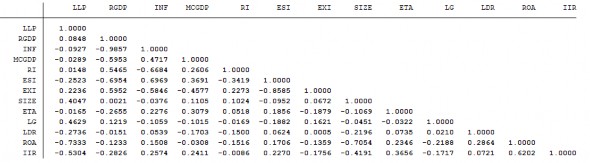

Bảng 4. 4. Ma trận tương quan giữa các biến với LLP

Nguồn: Tác giả tổng hợp từ dữ liệu nghiên cứu

Bảng 4.4 cho thấy hệ số tương quan với NPL và các biến độc lập dao động từ - 0,7251 đến 0.4609; bảng 4.5 hệ số tương quan LLP và các biến độc lập dao động từ

-0,7333 đến 0.4047. Mức tương quan này không quá cao (<0.8), vì vậy, theo đánh giá sơ bộ, không có hiện tượng đa cộng tuyến (Maddala, 1988).

4.2.2. Kiểm định liên quan

Tác giả sử dụng kiểm định xttest0 để kiểm định hiện tượng phương sai thay đổi trong mô hình REM và xttest3 trong FEM. Kết quả chạy ra với Chibar2(01)= 7880.47 và Prob>chi2= 0.000 (biến phụ thuộc NPL); Chibar2(01)= )=27.23 và Prob>chi2= 0.000 (biến phụ thuộc LLP), do đó tác giả kết luận có hiện hượng phương sai thay đổi.

Để khắc phục tác giả sử dụng mô hình sai số chuẩn mạnh (Robust Standard errors), hay còn gọi là Ước lượng sai số chuẩn vững. Khi mô hình có hiện tượng phương sai sai số thay đổi, các ước lượng OLS cho các hệ số vẫn là ước lượng không chệch, chỉ có phương sai của các hệ số ước lượng và hiệp phương sai giữa các hệ số ước lượng thu được bằng phương pháp OLS là chệch. Từ đó White (1980) đề xuất phương pháp sai số chuẩn vững (robust standard error) với tư tưởng như

sau: vẫn sử dụng các hệ số ước lượng từ phương pháp OLS, tuy nhiên phương sai các hệ số ước lượng thì được tính toán lại mà không sử dụng đến giả thiết phương sai sai số không đổi. Ước lượng mô hình sai số chuẩn mạnh sẽ cho một kết quả ước lượng đúng của sai số chuẩn trong đó chấp nhận sự hiện diện của hiện tượng phương sai thay đổi (heteroskedasticity). Chi tiết xem hình 4.2, 4.3 & phụ lục